臨深漲價守衛

深圳未動,臨深便“漲價”聲一片了。

難道臨深市場,要搶跑了?

漲聲四起

开年,深圳市場還沒什么水花,東莞的樓市就开始喊“漲”。

臨深市場,最近東莞十多個樓盤集中收回折扣,上調價格成了討論的熱門。

似乎,开工短短十多天,各個住宅項目爲了抓住金三銀四,做了通氣動作。

據不完全統計,東莞新房住宅,發布了調價海報的就有接近二十個,漲價的幅度在2%~3%左右,其中不乏東城、南城、萬江、松山湖這些核心區域位置地段不錯的項目。

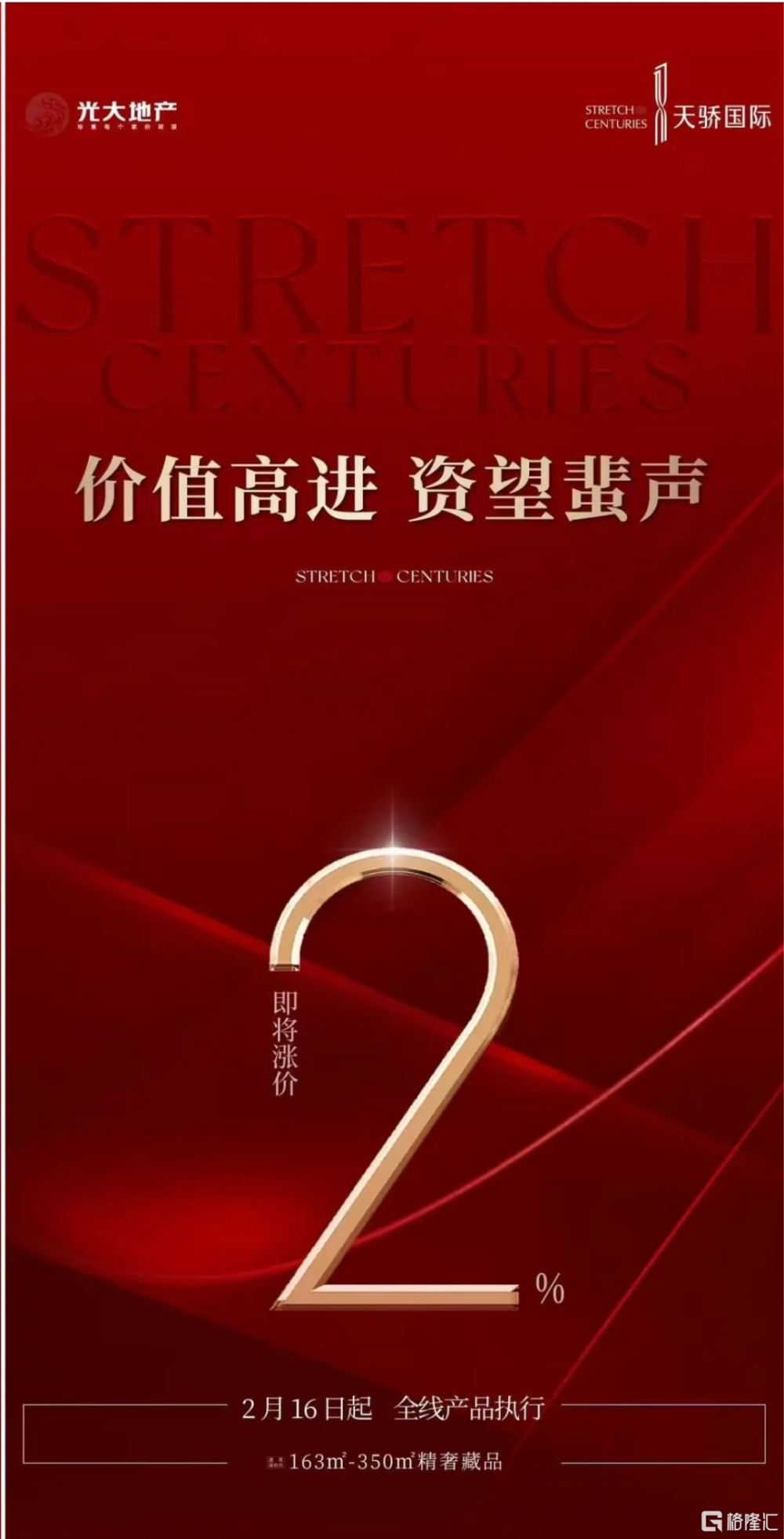

比如東城的光大天驕國際,2月16日起“漲價2%”。

光大天驕國際去年入市442套163—350平住宅,備案均價約5.4萬—6.3萬/平。

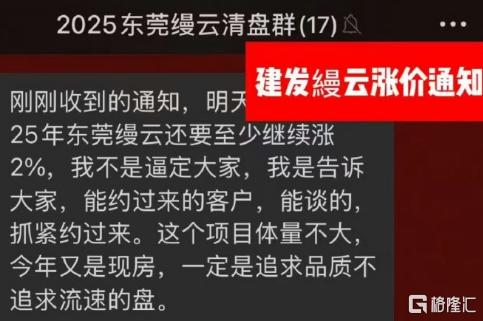

比如南城的建發縵雲2025年漲價2%,這個項目位於東莞南城CBD旁,去年5月曾加推,整體備案均價約5萬-5.2萬元/平。

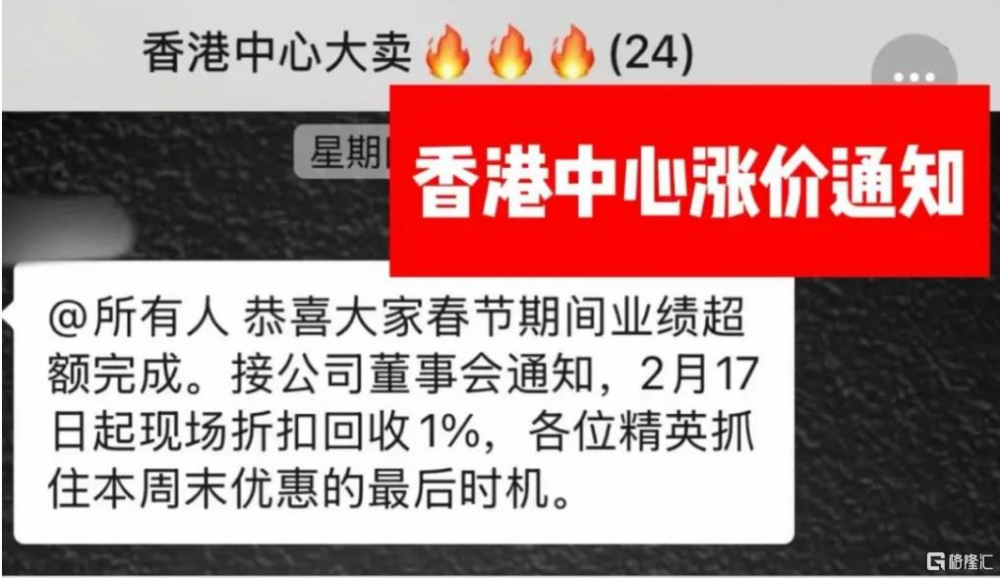

比如南城的香港中心紫荊8號2月17日起漲價1%,保利天珺2月17日起漲7萬-8萬/套。

這兩個項目直线距離約250米,前者143-208㎡的精裝大平層備案均價約5.4萬—5.8萬/平,後者建面約130-150平住宅備案均價約4.69萬—5.26萬/平。

比如位於東莞南城的保利天郡2月17日總價上調7萬-8萬,與東莞香港中心直线距離約300米。

再比如虎門的保利時區2月17日起漲價3%,厚街的保利四季和頌府漲價2%。

而這些項目城區範圍內優質地段的比較集中。

似乎,東莞核心區域的一些新房項目信心又回來了,而且不僅回來,還有了不少底氣。

而樓市幾乎牽一發動全身,這些項目代表的就是市場的整體趨勢。

比如這些項目中,保利的漲價集中度就比較高,在統計內的就有三個,也一定反映出了开發商的態度。

所以,眼下漲聲四起,也說明一個問題——开發商們與其同行互卷,不如一起托底市場,抓住“金三銀四”的市場節點。

漲價底氣

雖然市場是否真的已經具備“漲價”條件,還需要打個問號。

但是什么給了开發商底氣,支撐开發商們統一了動作?

正常來說,東莞市場看深圳。

深圳作爲樓市風向標,市場復蘇明確。

無論是新房還是二手房,在去年的政策組合拳下,九月到十二月,連續一個季度成交都出現了升溫,2025年1月至2月雖然成交有所回落,但歷年都有春節假期的階段性特徵,對比之下已經是2022年以來春節假期階段的高峰。

而整個深圳的新房住宅,去年取消限價後,一些新住宅的價格反而比市場預期的還貴了。

雖然這些項目並沒有宣布“漲價”,但價格對比周邊新房或者前批房源貴了是有目共睹的。

其次,東莞的市場也有所復蘇。

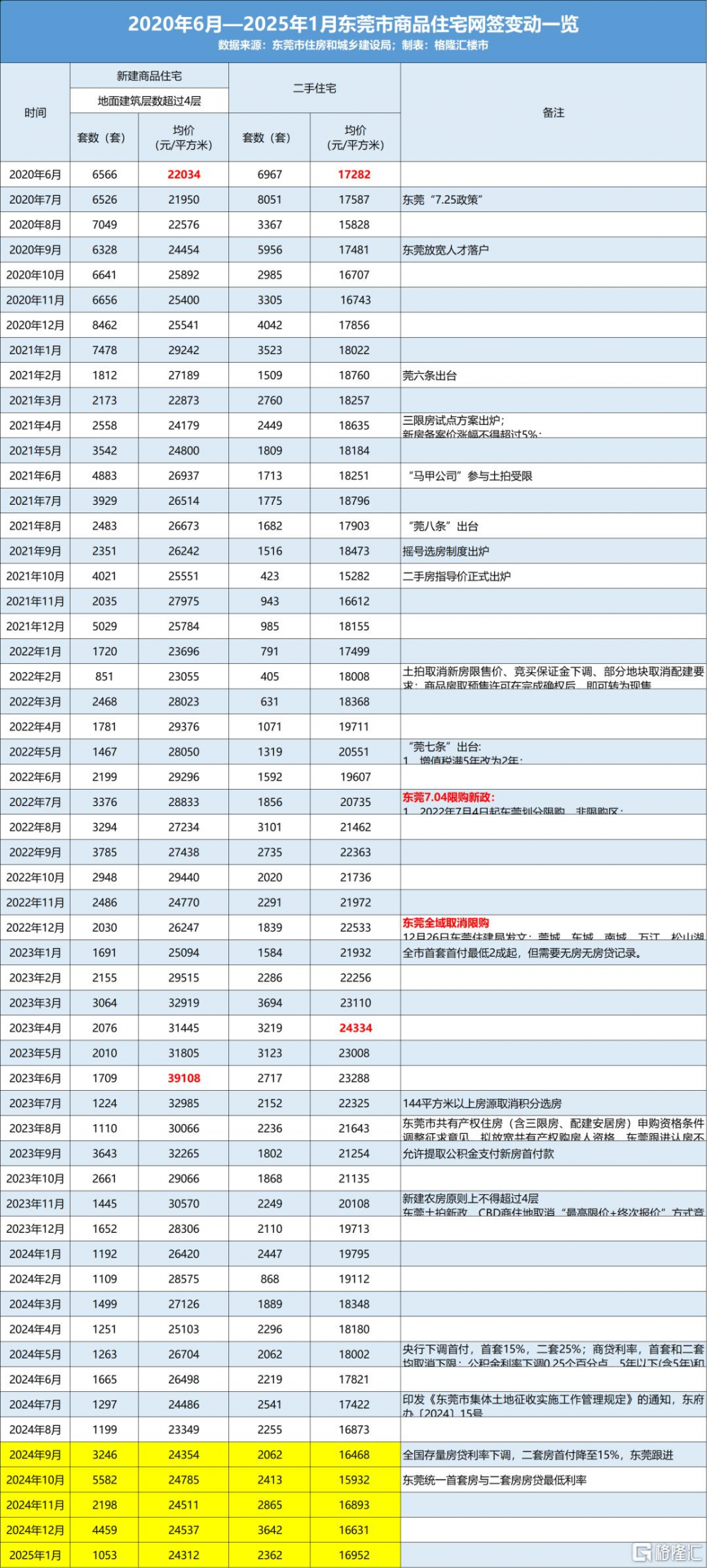

從東莞住建局公布的數據可以看到,去年9月—12月,東莞超過4層的新房住宅成交量超過2000套,10月甚至出現5582套的成交量,並且新房住宅的網籤均價也穩定在了2.4萬+/平方米,二手住宅方面也同樣維持在2000套以上,網籤均價維持在1.6萬/平左右。

而今年1月的數據,同樣也是受春節傳統淡季影響回落了一些。

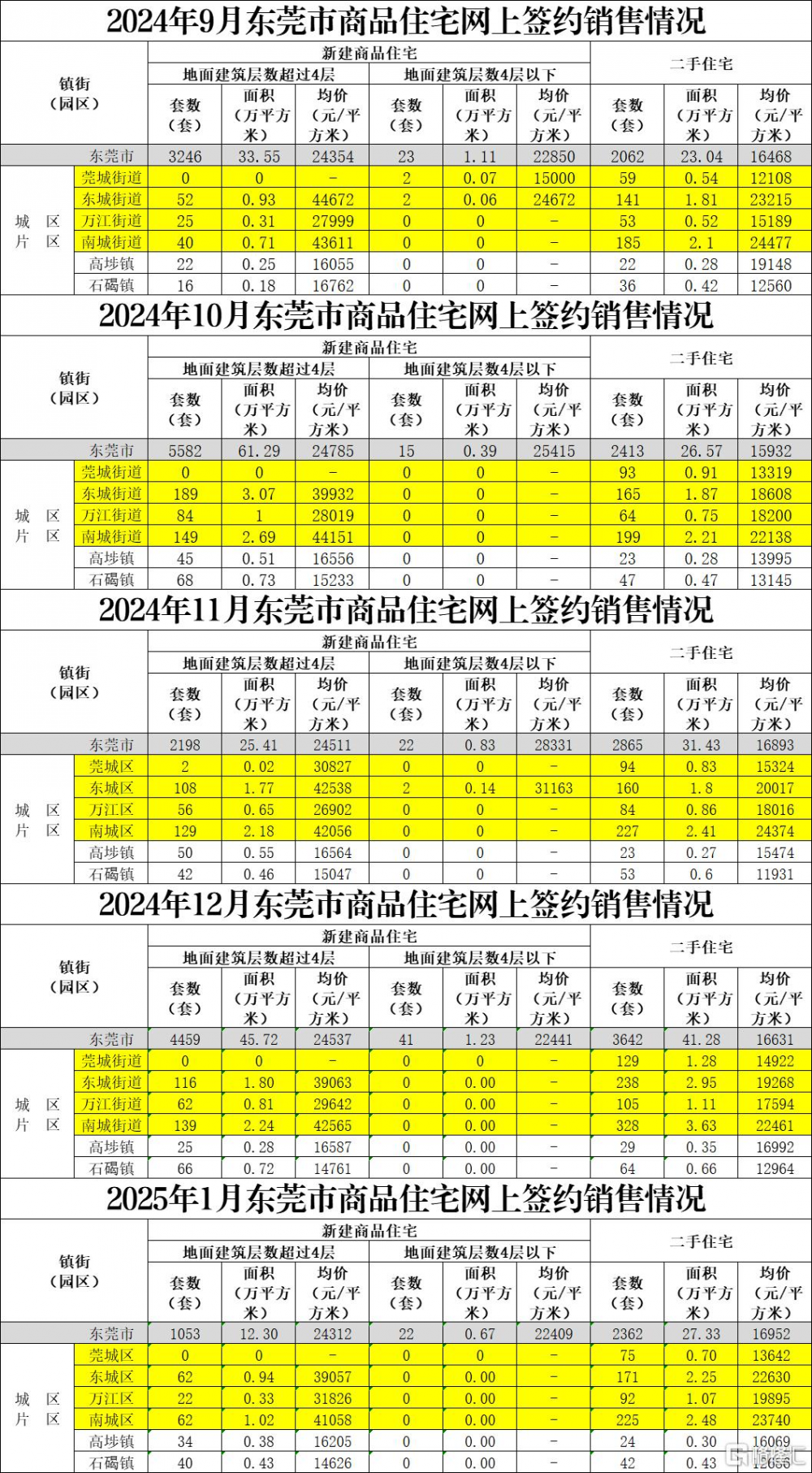

而更值得注意的是,2024年9月—12月,東莞的核心城區東城街道、南城街道也有同樣的網籤表現,超過4層的新房住宅網籤套數從2位數,上升到3位數。

如果不是受春節影響,翹尾行情會更明顯。

所以即使網籤數據存在一定的滯後性,但東莞的住宅市場確實有過階段性的復蘇。

這就給新房的开發商回收折扣,調價提供一些底氣。

而市場的風向,可以直接影響开發商銷售的策略,尤其是項目的一线營銷策劃團隊,都時刻關注市場的動態和變化。

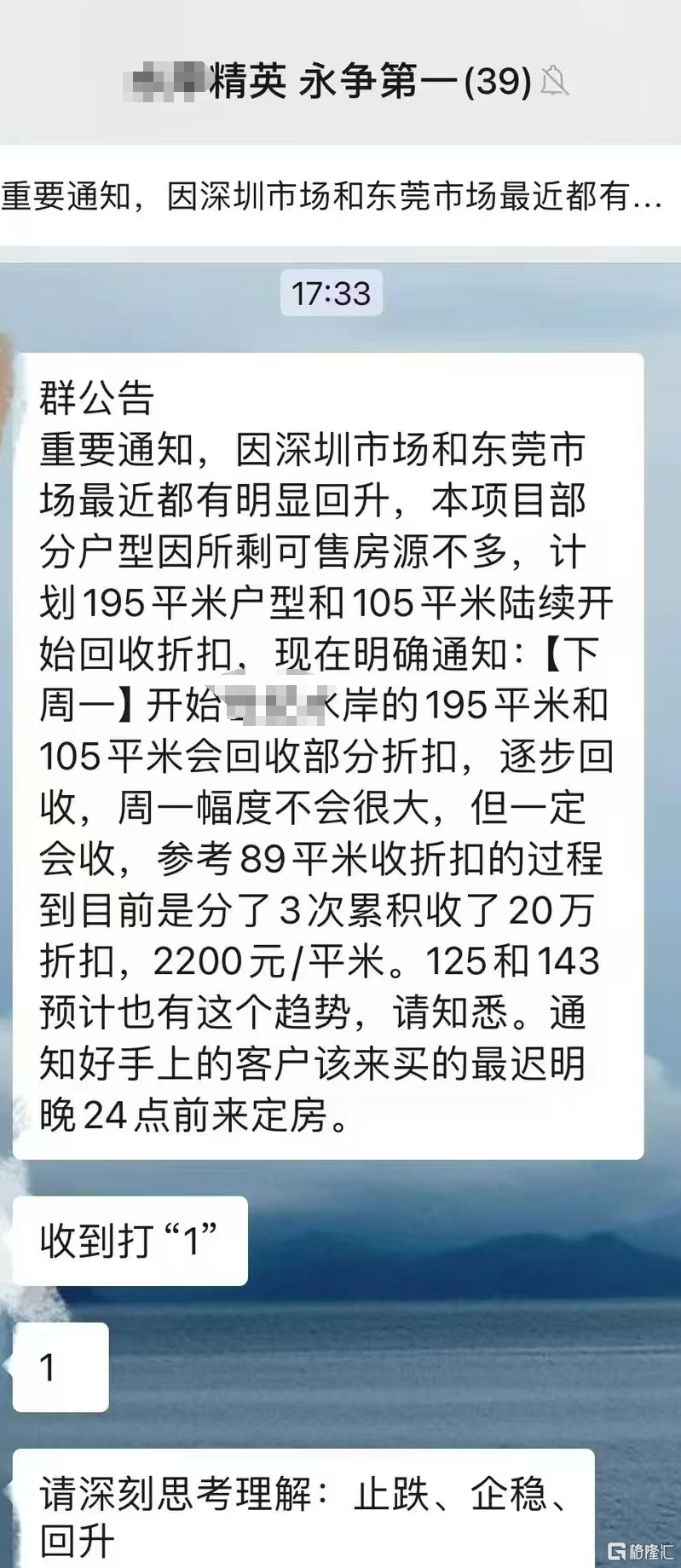

去年12月東莞就已經有項目跟着深圳和東莞市場反彈收回折扣,針對195平和105平戶型回收折扣。

第三是提價的項目,核心區域的居多,本身地段上有市場優勢。

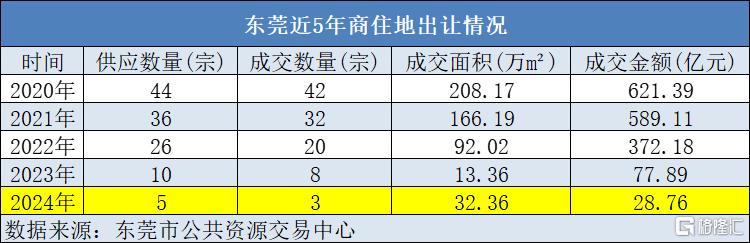

而核心區域本身項目庫存和供應本身也不算多,去年整個東莞就上拍了5宗商住用地,其中還流拍了兩宗,而東城、南城、莞城的位置都沒有宗地供應。到了今年1月才補充位於濱海灣新區的商住用地。

對比近5年每年的商住用地出讓宗數,幾乎是腰斬的狀態。

而住宅用地的變化,事關市場3年的預期。

對开發商而言,雖無直接影響,但也間接決定了對市場的短期判斷和銷售決策。

所以,商住用地的減少供應,也給核心區的項目一些“慢慢賣”的底氣。

所以,回收折扣也就有了底氣。

標題:臨深漲價守衛

地址:https://www.iknowplus.com/post/194633.html