DeepSeek加速美股AI軟硬件分化,哪些領域業績更具亮點?

自20250120 DeepSeek-R1發布至今,全球市場關注美國科技股優勢是否下降?本文重點回顧過去1個月美股科技股表現、資金流向來觀察當前外資對於中美資產的態度。另外,我們梳理美股科技股在DeepSeek推出後的表現以及2024Q4的業績盈利情況,來爲當前國內科技股投資提供映射參考。

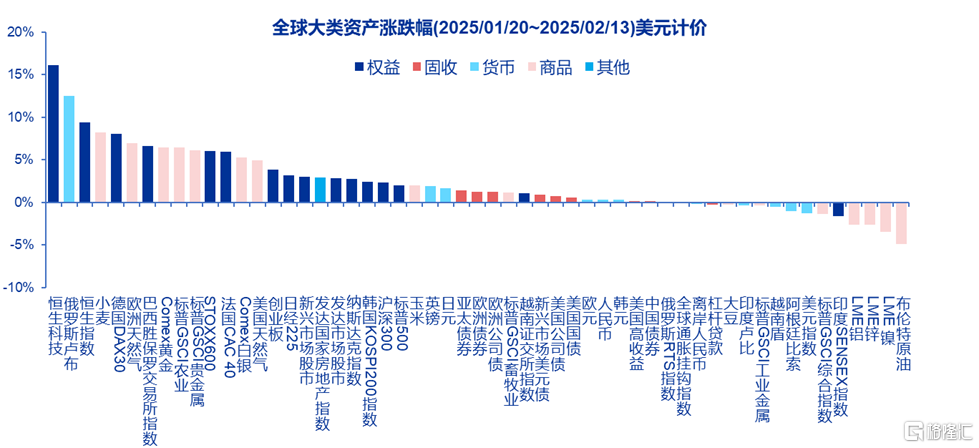

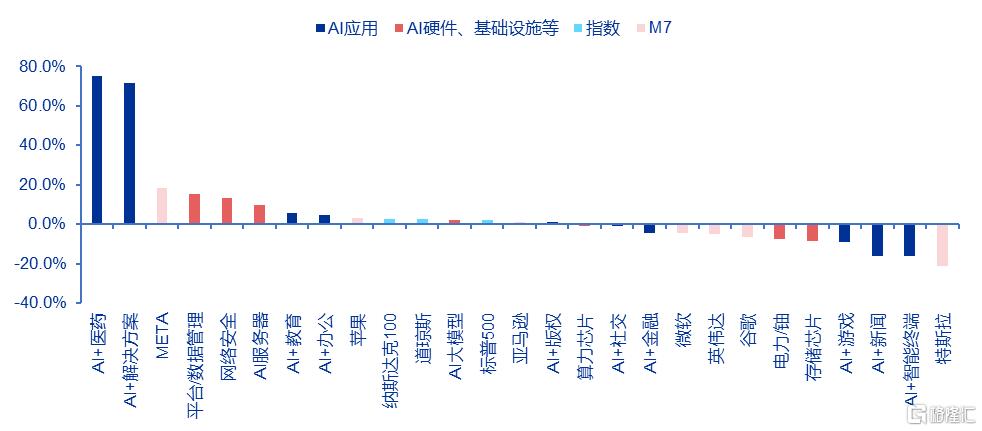

自DeepSeek推出至今,港股領漲全球股市,美股表現與A股總體相當。20250120~20250213,恆生科技上漲16.1%,恆生指數上漲9.4%,滬深300指數上漲2.3%,標普500上漲2.0%。美股內部來看 M7中互聯網相對硬件顯著跑贏。納斯達克100(2.7%)>道瓊斯(2.4%)>標普500指數(2.0%)。M7中,主營業務受益於降本邏輯,META(18.4%)、蘋果(3.1%)、亞馬遜(1.3%)上漲,微軟跌4.7%,英偉達跌4.8%,谷歌跌6.3%,特斯拉跌21.1%。AI方向,基礎設施層面,數據管理(15.2%)以及網絡安全(13.2%)跑贏指數,算力芯片跑輸。AI+醫藥(75.1%)和AI+解決方案(71.5%)大幅跑贏市場,AI+教育和AI+辦公和小幅跑贏市場。此外, AI+遊戲、AI+新聞和AI+智能終端表現大幅跑輸市場。

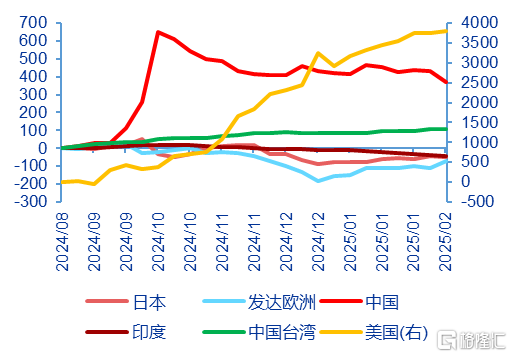

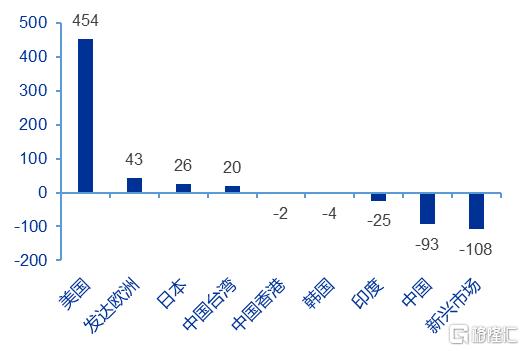

從資金角度看,DeepSeek推出後,目前尚未出現海外長线資金在中美資產之顯著的再平衡。從共同基金的資金流向來看,近一個月尚未出現全球資金流出美股流入中國股市的跡象。2025年1月20日DeepSeek發布後,美國(454億美元)、發達歐洲(43億美元)和日本(26億美元)資金流入靠前,中國市場外資依舊小幅流出(93億美元),印度股市流出(25億美元)。不過流入美股的資金更多是被動型基金爲主,主動性基金則在持續流出。另外,我們發現在美國交易所中國ETF資產獲得了較高的關注。從2025年1月17日至2月14日,在美國交易的中國ETF資金流入5.67億美元,佔基金最新AUM的比例爲1.7%。美國ETF資金流入38.78億美元,佔最新市值的比例僅爲0.1%。美股市場的資金流向層面,科技依舊是重點的資金流入方向。20250120以來,科技股累計流入資金(56.4億美元),其次爲金融(31.8億美元),醫療健康流出幅度最大(22.1億美元)。

DeepSeek對AI應用端降本增效,美股軟硬件走勢明顯分化,軟件股普遍beat and up,硬件股則普遍beat but down。四季報披露期間美股軟件股盈利上修了0.6%,盈利超預期幅度爲7.3%,股價下跌3.6%;而半導體盈利整體下修了0.4%,盈利超預期幅度爲3.9%,股價下跌2.9%。互聯網財報從1年前關注Capex,而當前更加關注AI是否提升了利潤率。復盤Chatgpt發布至今,以亞馬遜、微軟、META、谷歌爲代表的美股互聯網在2023H2~2024H1業績披露階段,市場對Capex抱有期待,並以此進行估值定價。而自2024H2开始,隨着美國服務業整體降溫,傳統業務收入貢獻放緩,而AI提升利潤率幅度有限,超預期的資本开支反而成爲市場擔心利潤率的下行風險。本次財報期市場對互聯網巨頭的要求更加嚴格。MSFT的雲業務不及預期,Office收入符合預期,業績披露後下跌6.2%。谷歌和亞馬遜核心雲業務則因產能受限“供不應求”,實際收入增速不及市場預期,業績披露後股價分別下跌7.3%和4.1%。僅META因AI賦能廣告業務超預期繼續獲得投資者青睞。軟件端出現因AI賦能連續4個季度業績超預期的公司,估值大幅提升。如AI+廣告的Applovin2024年4個季度業績超預期幅度分別爲18%、20%、36%、38%,估值在每輪財報披露後上一台階,PS從24年初的4x上漲至目前的40x。AI+解決方案的Palantir的PS從24年初的16x上漲至目前的72x。

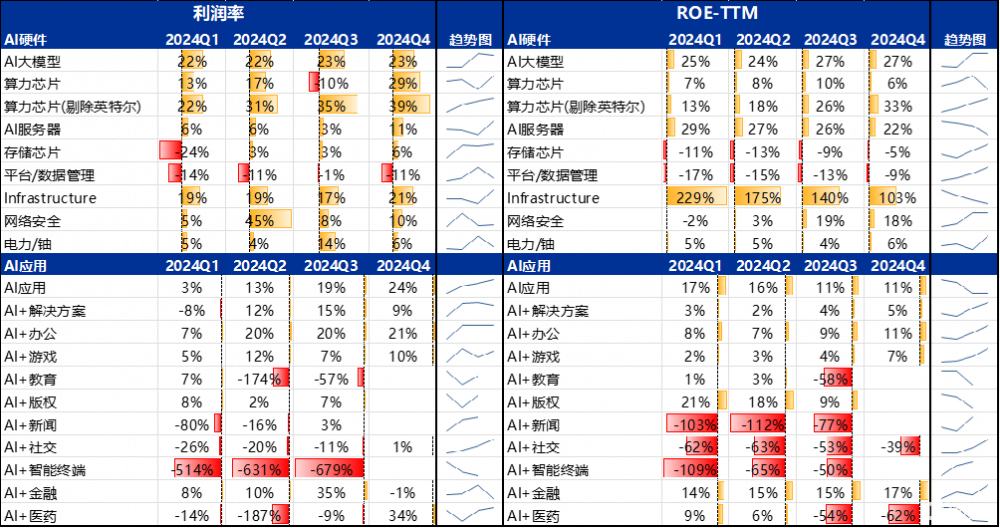

業績穩定性層面,美股AI基礎設施收入增速整體穩定,AI應用收入增速加速改善。基礎設施層面,AI服務器的營收增長緩慢,但是環比有所改善。算力芯片的營收增速較快,且仍在不斷加速,存儲芯片2024Q1業績下滑,但是Q2和Q3有所恢復。此外,網絡安全利潤增速維持高增。應用層面,AI+解決方案的營收高增且不斷加速,AI社交、AI辦公、AI教育的營收增速穩定在10%~20%,AI+醫藥營收增速較高,同時波動較大。盈利能力方面,美股AI硬件的利潤率和ROE總體來看好於軟件,且硬件商業模式更加明確。軟件股的盈利能力穩定尚待商業模式的進一步明確,內部分化較大。基礎設施層面,目前AI大模型、剔除英特爾的算力芯片、AI服務器和基建(infrastructure)的ROE較高;而軟件層面,AI+金融、AI+辦公和AI+應用的ROE較高,而AI+新聞、社交、智能終端這三個領域市場預期較高但目前ROE爲負,仍在“cash burn“階段。

風險提示:特朗普關稅升級,美國科技公司出口限制升級;AI技術演進不確定性較高。

1. 近一個月美股顯著跑輸港股,與A股相當

自DeepSeek推出至今,港股領漲全球股市,A股表現與美股相當。2025年1月20日至2025年2月13日,恆生科技上漲16.1%,恆生指數上漲9.4%,領漲大類資產。俄烏衝突緩和,歐洲股市漲幅居前,美元指數走弱。A股方面,創業板指上漲3.9%,滬深300指數上漲2.3%。相比之下,納斯達克指數和標普500僅上漲2.7%和2.0%,表現顯著落後港股,與A股基本相當。

美股內部來看 M7中互聯網相對硬件顯著跑贏。納斯達克100(2.7%)>道瓊斯(2.4%)>標普500指數(2.0%)。M7中,主營業務受益於降本邏輯,META(18.4%)、蘋果(3.1%)、亞馬遜(1.3%)上漲,微軟跌4.7%,英偉達跌4.8%,谷歌跌6.3%,特斯拉跌21.1%。AI方向,基礎設施層面,數據管理(15.2%)以及網絡安全(13.2%)跑贏指數,算力芯片跑輸。AI+醫藥(75.1%)和AI+解決方案(71.5%)大幅跑贏市場,AI+教育和AI+辦公和小幅跑贏市場。此外, AI+遊戲、AI+新聞和AI+智能終端表現大幅跑輸市場。

圖:Deepseek推出至今,港股領漲全球,美股表現與A股相當

資料來源:Wind、Factset、申萬宏源研究

圖:Deepseek推出至今(20250120~20250212),美股AI+醫藥和AI+解決方案上漲明顯

資料來源:Wind、申萬宏源研究

注:AI+的個股表現對細分板塊影響可能較大

2.全球資金流向並未出現中美資產再平衡

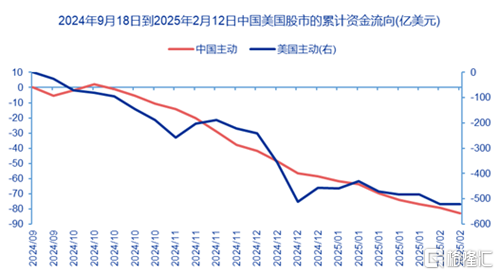

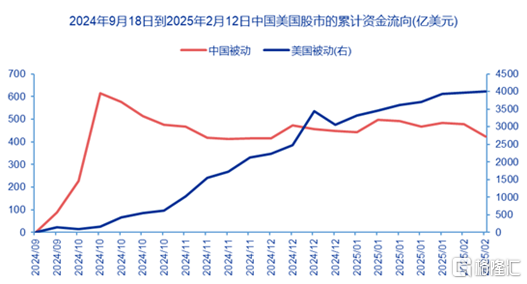

全球資金流向來看,2025年1月20日DeepSeek發布後,美國股市的資金並未出現大規模流出。從共同基金的資金流向來看,近一個月尚未出現全球資金流出美股流入中國股市的跡象。2025年1月20日DeepSeek發布後,美國(454億美元)、發達歐洲(43億美元)和日本(26億美元)資金流入靠前,中國市場外資依舊小幅流出(93億美元),印度股市流出(25億美元)。不過流入美股的資金更多是被動型基金爲主,主動性基金則在持續流出。

圖:20240924-20250212,各國/地區股市的外資流入(億美元)

資料來源:EPFR, 申萬宏源研究

圖:20250120~20250212,各國/地區的累計資金流入(億美元)

資料來源:EPFR, 申萬宏源研究

圖:主動基金流出中國和美國股票市場(億美元)

資料來源:EPFR, 申萬宏源研究

圖:被動基金流入中國和美國股票市場(億美元)

資料來源:EPFR, 申萬宏源研究

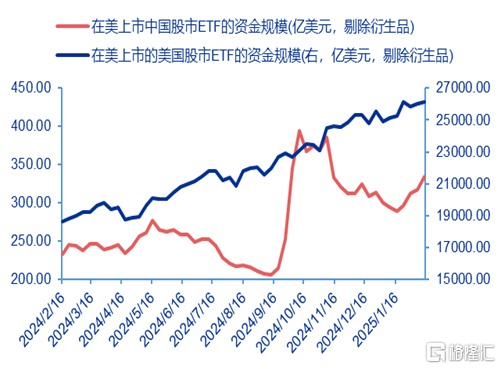

不過,在美國交易所上市的產品中,中國資產相關ETF獲得了交易性資金更高的關注。ETF方面,我們選取了在美國上市的中國和美國的寬基ETF指數,進行市值和資金流向的跟蹤。選取方面,對於美國股市ETF,我們選取了25家成交規模靠前,不做空且不進行衍生品對衝的指數型ETF,對於中國股市的ETF,我們選取了所有在美上市的和中國市場投資有關的不做空ETF,包括創業板、滬深300、納斯達克金龍指數、互聯網中國概念股等ETF產品,總共21家。通過跟蹤這些ETF的加總在管資金規模和資金流向上,我們發現從2025年1月17日至2月14日,中國ETF的規模擴大15.4%,資金流入5.67億美元,2月14日總規模爲334.27億美元,資金流入佔中國ETF總規模的比例爲1.7%,相比之下,美國ETF的規模擴大3.5%,資金流入38.78億美元,ETF資金總規模26125.92億美元,資金流入佔美國ETF的總規模比例爲0.1%。中國資產在美國交易所得到了相比美國資產更多的關注。相比於 2024 年9月 24 日後中國股市 ETF 資金流入量而言,本輪量級仍然較低。1) 資金流向方面,從資金流出見底的2024年9月20日到資金流入最高點的2024年10月18日,資金總計流入142.43億美元,如果以10月18日的ETF規模計算,流入資金佔總資產比重達到38.83%;2) ETF的規模方面,從9月24日的214.85億美元上行至10月11日的394.35億美元,資產規模增長83.54%,同期的資金流入140.83億美元,ETF資產規模擴大179.50億美元。

圖:在美國上市的美股ETF和中國股票ETF的資金規模

資料來源:Factset,申萬宏源研究

圖:在美國上市的美股和中國股市ETF的累計資金流向

資料來源:Factset,申萬宏源研究

美股市場的資金流向層面,科技依舊是資金重點流入方向,美股市場對於科技的股的信心並未轉向悲觀。20250120以來,科技股累計流入資金(56.4億美元),其次爲金融(31.8億美元),醫療健康流出幅度最大(-22.1億美元)。

圖:美股市場分行業資金流向(億美元)

資料來源:EPFR,申萬宏源研究

3.美股科技板塊开始擁抱AI應用類股票

業績穩定性層面,美股AI基礎設施收入增速整體穩定,AI應用收入增速加速改善。基礎設施層面,AI服務器的營收增長緩慢,但是環比有所改善。算力芯片的營收增速較快,且仍在不斷加速,存儲芯片2024Q1業績下滑,但是Q2和Q3有所恢復。此外,網絡安全利潤增速維持高增。應用層面,AI+解決方案的營收高增且不斷加速,AI社交、AI辦公、AI教育的營收增速穩定在10%~20%,AI+醫藥營收增速較高,同時波動較大。盈利能力方面,美股AI硬件的利潤率和ROE總體來看好於軟件,且硬件商業模式更加明確。軟件股的盈利能力穩定尚待商業模式的進一步明確,內部分化較大。基礎設施層面,目前AI大模型、剔除英特爾的算力芯片、AI服務器和基建(infrastructure)的ROE較高;而軟件層面,AI+金融、AI+辦公和AI+應用的ROE較高,而AI+新聞、社交、智能終端這三個領域市場預期較高但目前ROE爲負,仍在“cash burn“階段。

圖:美股AI基礎設施收入增速整體穩定,AI應用收入增速加速改善

資料來源:iFind,申萬宏源研究

圖:美股AI硬件的利潤率和ROE總體來看好於軟件,且硬件商業模式更加明確

資料來源:iFind,申萬宏源研究

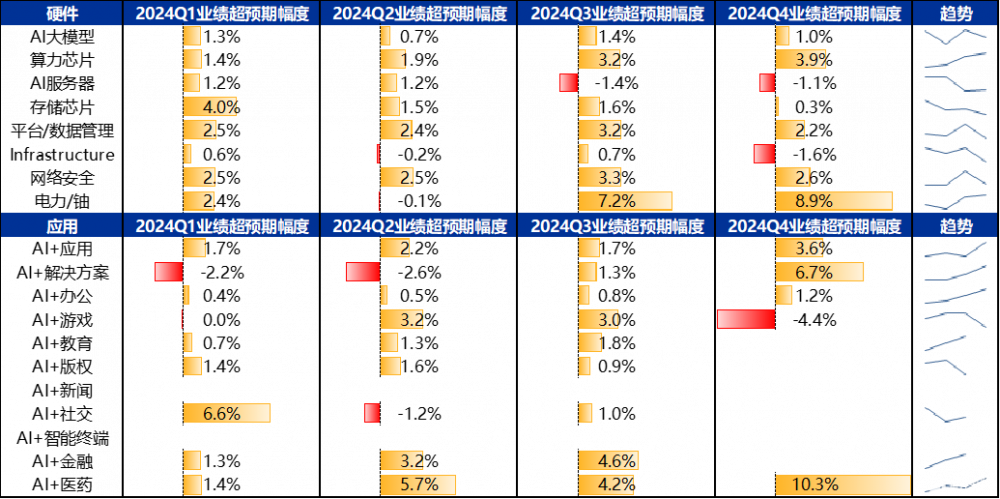

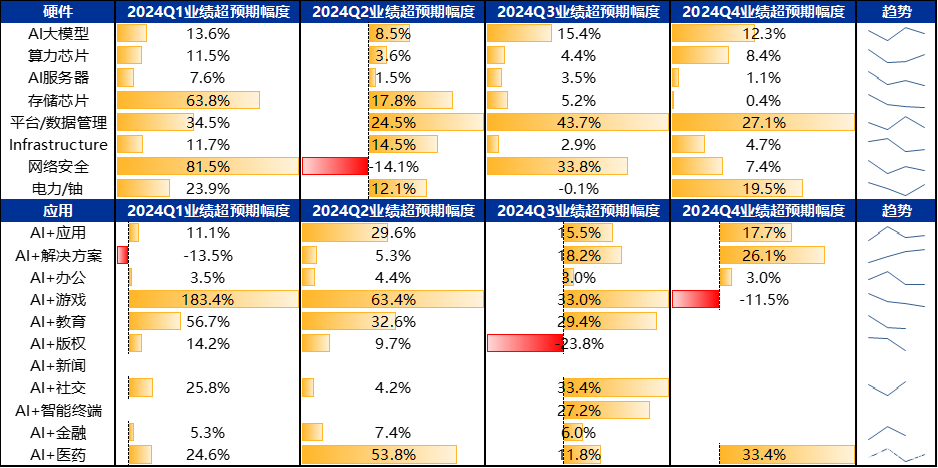

大多數的AI+公司能夠擊敗市場一致預期。營業收入方面,AI基礎設施公司業績當前超預期幅度較小,除去電力/鈾板塊在2024Q3和Q4超預期幅度超過5%之外,其余超預期的幅度均小於5%,AI應用層面預期差較大,AI+醫藥的營收超預期幅度趨勢上不斷加速,AI+遊戲在3個季度超預期之後,第四個季度的營業收入低於預期。EPS方面,平台和數據管理每個季度EPS超預期的幅度均超過20%,預期差較大;AI應用的超預期幅度一直維持在兩位數,AI辦公EPS整體符合預期,AI+教育目前Q4的業績披露不足,但是從披露的3個季度來看,超預期幅度較大。DeepSeek對AI應用端降本增效,本輪業績期美股軟硬件走勢明顯分化,軟件股普遍beat and up,硬件股則普遍beat but down。隨着2024年三季報中AI Agent業績兌現,軟件公司逐步探索新的收入模式,針對客戶每次實際使用新 AI 功能時進行收費。四季報披露期間美股軟件股盈利上修了0.6%,盈利超預期幅度爲7.3%,股價下跌3.6%;而半導體盈利整體下修了0.4%,盈利超預期幅度爲3.9%,股價下跌2.9%。

圖:AI公司營收超預期情況:基礎設施上,電力板塊超預期幅度較大;應用上,AI+醫藥超預期幅度較大

資料來源:iFind,申萬宏源研究

圖:AI公司的EPS超預期幅度:平台/數據管理的利潤超預期幅度較大

資料來源:iFind,申萬宏源研究

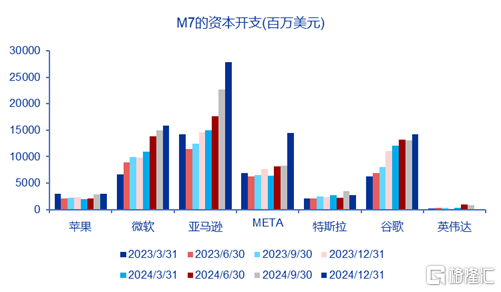

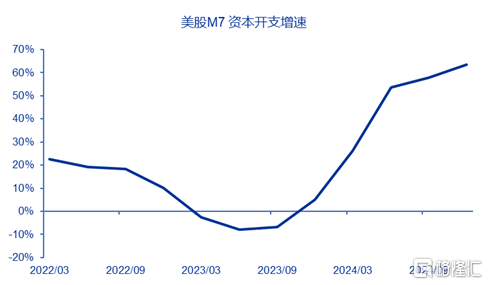

美股互聯網公司方面,財報從1年前關注Capex到目前更加關注AI是否真實提升盈利能力。復盤Chatgpt發布至今,以亞馬遜、微軟、META、谷歌爲代表的美股互聯網在2023H2~2024H1業績披露階段,市場對Capex抱有期待,並以此進行估值定價。從資本开支來看,M7資本开支增速自2023年Q2(-8%)見底,2024年加速上行,四季報至64%。其中以亞馬遜和Meta爲首的互聯網公司增速最快,微軟和谷歌整體capex水平較高,穩步上行。而自2024H2开始,隨着美國服務業整體降溫,在傳統業務收入貢獻增速放緩,而AI提升利潤率幅度有限,超預期的資本开支反而成爲市場擔心利潤率的下行風險。本次財報期市場對互聯網巨頭的要求更加嚴格。MSFT的雲業務不及預期,Office收入符合預期,業績披露後下跌6.2%。谷歌和亞馬遜核心雲業務則因產能受限“供不應求”,實際收入增速不及市場預期,業績披露後股價分別下跌7.3%和4.1%。僅META因AI賦能廣告業務超預期繼續獲得投資者青睞。

圖:M7中,亞馬遜和META資本开支增速最快

資料來源:Factset, 申萬宏源研究

圖:M7的資本开支增速自2023年Q2見底

資料來源:Factset, 申萬宏源研究

圖:2024年四個季度財報公布當天,M7公司EPS超預期幅度和當天的漲跌幅

資料來源:Factset,申萬宏源研究

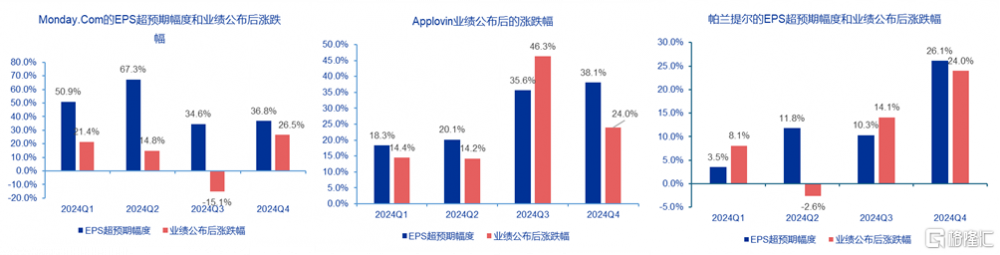

相比之下,AI應用部分領域已經實現業績和估值的雙輪驅動。1)Applovin是一家來自加州的移動公司,該公司設計开發了一種AI影響引擎AXON,可以通過自我學習與模型優化,實現廣告投放的精准化和個性化,爲廣告主帶來高效的廣告投流服務。過去3個季度Applovin業績超預期均在20%以上,股價平均上漲25%以上。截止20250213,Applovin的市值達到1734.7億美元,PS高達40.4倍,市淨率高達159倍,市盈率高達151倍;2)Palantir本是一家服務FBI和CIA的ToG顧問公司,以協助美國軍方定位本拉登藏身地知名,和軍方的合作以及多年的反恐經驗,使得其擁有先進的大數據處理能力。在積累了大量名譽和技術實力之後,旗下的Gotham和Foundry兩大數據分析平台得到了政府和大型企業的認可,利用AI技術大幅提升行政效率。過去2個季度开始,市場對Palantir的估值同樣在財報後連續提升。截止 20250213,Palantir 的市值達到 2714億美元,PS高達72 倍,PB 高達 54 倍,PE高達 570 倍;3)Monday.com是一家工商管理軟件公司,主營業務是爲企業提供在线工作平台,其上漲預期是AI應用後能夠吸引更多企業用戶入駐,除去2024Q3業績公布的11月11日的當天股價大跌15.1%,主要是因爲其營業利潤率出現了下滑,資金开始質疑企業的商業模式和護城河,股價出現短期衝擊,隨後,股價逐步修復,到了2024Q4,隨着EPS再度超預期,市場質疑被擱置,股價在業績公布當天大漲26.5%;截止20250213,Monday.Com的總市值爲159億美元,PS高達18倍,PB高達15倍,PE高達733倍。

圖:三大AI代表性公司(Palantir帕蘭提爾、Applovin、Monday)已經連續4個季度業績超預期

資料來源:iFind,申萬宏源研究

圖:三大AI代表性公司(Palantir、Applovin、Monday)當前仍在提估值階段

資料來源:iFind,申萬宏源研究

經過本輪波動後,美股指數估值水平仍然處於較高水平。指數層面上,道瓊斯指數當前動態市盈率21.1,位於歷史的83.4%分位數,標普500、羅素2000和納斯達克100的動態市盈率均位於歷史的90%分位數以上,而硬科技含量最高的費城半導體市盈率位於十年來最高點;M7層面上,當下亞馬遜(32.8x)、英偉達(30.5x)和谷歌(20.2x)的動態市盈率所處歷史分位數低於30%,其市售率分位數處於60%~90%。

圖:美國指數、M7和個股的估值表

資料來源:彭博,申萬宏源研究;時間更新至2025年2月14日

4. 風險提示

1、特朗普關稅升級,美國科技公司出口限制升級;

2、AI技術演進不確定性較高。

注:本文來自申萬宏源策略2025年2月20日發布的《DeepSeek推出加速美股AI軟硬件分化,哪些領域業績更具亮點?——全球資產配置美股AI跟蹤與映射系列之一》,分析師:全球資產配置團隊

標題:DeepSeek加速美股AI軟硬件分化,哪些領域業績更具亮點?

地址:https://www.iknowplus.com/post/194966.html