內外資金瘋搶!徹底买爆

大漲14%,市值突破2.6萬億!

阿裏巴巴炸裂的財報數據,讓自身市值大增,也直接帶動了港股、A股的相關概念爆發,不少個股都衝上漲停板。

其中,雲計算就是最熱門的交投板塊之一,就連股價一向波動比較少的中國電信、中國聯通,都罕見地漲停了。

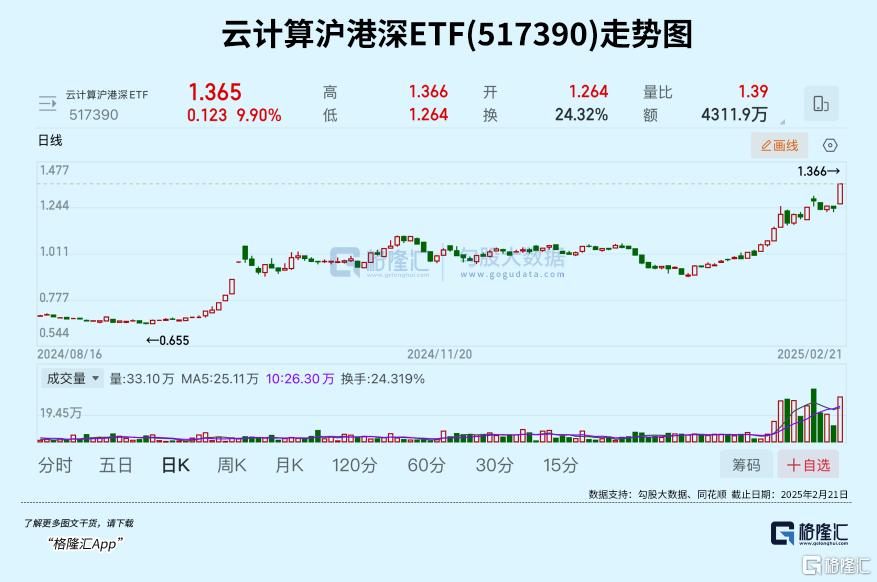

跟蹤上海、深圳和香港三地雲計算概念股的雲計算滬港深指數大漲7.18%,在主要指數中漲幅位居全市場第二,跟蹤這個指數的雲計算滬港深ETF(517390)也大漲出現溢價,表現亮眼。

很明顯,市場十分看好雲計算這個板塊。

尤其在AI時代,雲計算的投資價值正源源不斷地釋放。

01

爲什么是雲計算?

原因有三:

第一,AI對於算力的需求是非常龐大的。

雖然DS的出現,貌似降低了模型訓練對於算力的需求,但拉長時間看,更多的AI應用的出現,會反過來增加訓練和推理算力的需求。

根據中研普華的預測,2025年中國雲計算市場規模將突破1萬億元,到2030年有望超過4萬億元。全球範圍內,Gartner預計2025年雲服務收入增長率將達到138%,且雲服務總收入將首次超過傳統IT服務。

AI與雲計算的深度融合是推動市場增長的關鍵因素。

生成式AI和大模型的崛起,使得雲計算從單純的計算和存儲資源提供商轉型爲支撐AI應用的重要平台。

算力對於AI的重要性,毋庸置疑。但對於很多中小公司,特別是應用端的公司,他們是沒有能力去建算力中心的,只能夠通過採購雲計算廠商的算力。

一句話,實現“AI算力自由”,需要或者只能依靠雲計算。

第二,雲計算是集中度高,競爭格局清晰的市場。

在中國AI公有雲服務市場中,行業集中度較高,CR4合計佔比91.3%,市場份額主要集中在領先企業手中。主要玩家包括民營科技巨頭,阿裏、騰訊、華爲等,也包括以三大典型運營商爲代表的國資雲。

第三,雲計算有很好的商業模式。

雲計算類似於“收租”模式,早期在資本开支方面、技術开發方面的投入是比較大的,但這些投入也可以形成很深的商業護城河。等到投入完成,進入貨幣化階段之後,雲計算的商業價值逐步釋放,利潤水平、ROI、現金流等方面的表現,可以說相當優秀。

如2023年,亞馬遜雲計算業務的淨利潤率維持在27%左右,高於整體的淨利潤率9%;在AI領域競爭實力更強的微軟,其雲計算的淨利潤率更高達36%,是公司利潤非常重要的一塊。

如果用一句話總結,那就是雲計算這門生意,很香。

02

雲計算成大廠必爭

正因爲雲計算如此之香,它已經成爲科技大廠的必爭之地。

熟悉美股科技“七姐妹”的投資者,都知道像微軟、谷歌、亞馬遜這些公司,市場最爲關心的,就是它們的雲計算業務。

尤其是財報期,雲計算的業績增長情況,以及未來的業績指引,通常能夠引發股價的劇烈波動,上下10%,一天涉及數千億美元的市值變化,都是常態。

爲什么?

要知道,這些公司在各自的傳統業務上,都已經處在壟斷地位,如微軟的辦公軟件、PC操作系統,谷歌的廣告,亞馬遜的電商。

換句話說,這些傳統業務增長已經很緩慢。能夠提升估值,吸引投資者买入的,顯然不是這些傳統業務,但雲計算就完全不一樣。

因爲有AI的賦能,以及市場對於AI雲服務的需求,大廠的雲計算業務找到新的增長點,而資本市場對於這個新增長點,也非常認可。

這樣的邏輯,同樣適用是中國的科技巨頭們。

所以你能夠理解,昨晚市場的對於阿裏財報的關注點,始終離不开雲計算。

好消息是,截至2024年12月31日止季度,阿裏雲智能集團收入爲人民幣317.42億元(43.49億美元),同比增長13%,增速重回雙位數,也是兩年以來最大,超出市場預期。值得注意的是,AI相關產品收入連續六個季度實現三位數的同比增長。

阿裏表示,將繼續投入客戶增長與技術創新,尤其是在AI基礎設施方面,以提升AI領域的雲採用量,並維持市場領先地位。

因此,阿裏在資本开支方面也是非常大的手筆,上季度達317.75億元,環比大增80%。集團CEO表示,未來三年,集團在雲和人工智能的基礎設施投入將超越過去10年的總和。

這是什么概念呢?

給大家簡單算一筆账:

2014-2023年,阿裏雲計算的資本开支,合計1300億左右;

2014-2024年,阿裏雲計算的資本开支,合計2680億左右。

即未來三年每年的資本开支,在(1300--2680)/3,即400-900億之間。

不要小看這幾百億,它猶如一顆深水炸彈,直接引爆了今日的雲計算行情。

因爲這預示着,新一輪AIDC投建狂潮將开啓,而阿裏作爲雲計算和AI領域的領頭羊,很可能起到示範作用,其他大廠如果不想被阿裏甩开,也肯定會選擇跟進。

換句話說,阿裏每年拋出的幾百億,等同於央行投放的“基礎貨幣”,而貨幣乘數發揮作用後,市場上被激發出來的“貨幣量”,遠不止這幾百億,可以幾千億,也可以是上萬億。

要知道,AI雲計算涉及的範圍很廣泛,中上遊的半導體、大數據,以及下遊的應用層面,每一個都是千億級別的大產業。

這些產業都起來之後,自然會帶動很多的投資,創造很大的商業價值和投資價值。

03

資金已先行

春江水暖鴨先知。

實際上,嗅覺靈敏的資金,一早就已經大舉布局AI雲計算。

從雲計算滬港深ETF的走勢中,可以得到很多啓示。

過去一年,雲計算滬港深ETF(517390)跟蹤的指數漲幅達到85.38%,跑贏滬深300指數68.74個百分點。春節後首個交易开始,到2月20日,該ETF合計淨流入1.07億元,近10個交易日有8天獲得資金淨申購。

資金之所以持續买入雲計算滬港深ETF,主要因爲它跟蹤的是中證滬港深雲計算產業指數,這是目前唯一一只橫跨港A兩地的純正雲計算指數,集中在信息傳輸、軟件和信息技術、通信等涉及雲計算上下遊的核心行業,能精准反映雲計算產業的發展趨勢和市場表現。

其中,阿裏巴巴是第一大權重股,佔比達到11.5%,第二權重股騰訊佔比爲9.61%,“CPO三巨頭”中的中際旭創和新易盛、“央企算力第一股”中科曙光、還有金山辦公、紫光股份、“國產服務器龍頭”浪潮信息等,十大權重股的合計權重爲57.54%。

這些成分股今天的漲幅都相當高,證明市場的認可度和接受度都相當高。

現在,不僅國內的資金看好中國科技股,就連外資,也不例外。

高盛、彭博的監測數據都顯示,外資在不斷加倉中國科技股。從最初的對衝基金做空頭平倉,到加大多頭倉位,再到Long Only資金买入,都顯示出全球資本對中國科技股投資邏輯的大反轉。

回過頭看,這一輪科技上漲行情已經走了一個多月,很多股票的漲幅也都十分巨大,但行情還沒有休息的跡象。各路資金,依然如推土機一般進場做多中國科技股。

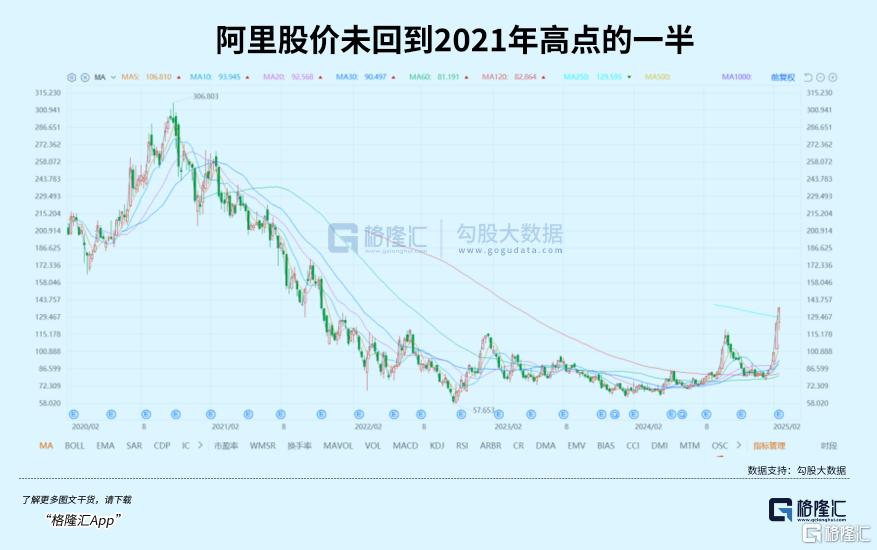

原因在於,自2021年股價高點後,中國的不少科技公司,經歷了長達數年的下跌,股價、估值的跌幅都相當充分,甚至跌出很高的性價比。

正所謂,跌得有多慘烈,日後的反彈就會有多強勁。

既然基本面已經發生重大的、好的轉向,那資金的做多熱情,就無法阻擋了。

即便漲到這個份上,對比2021年的高點,不少科技公司的股價尚未回到“一半”的位置,對比外圍高估值的科技公司,中國的科技股性價比無疑更有吸引力。

04

結語

現在中國股市最重要的一個交易邏輯,就是中國科技股的價值重估。

今天港股、A股科技板塊的大漲,進一步強化了這個邏輯,這個邏輯有機會繼續持續下去。

實際上,如果單就業績而言,很多科技公司的業績在2024已經大幅改善,扭虧的扭虧,盈利的盈利,整體利潤重新進入增長通道。

只不過,因爲一些尾部的壓制因素尚未完全消除,市場信心沒有全面恢復,導致價值重估進展緩慢,甚至一度出現像去年“924”那種,大幅反彈後又迅速下跌的情況。

這一次上漲,有了很多新變化,包括政策上、基本面上、產業面上等等。

特別是DS的出現,使得中國在基礎AI技術方面有了大突破,清除了最大的一個壓制因素。

同時,中國在科技應用層面的商業潛力巨大,商業化能力也很強,這在互聯網時代就得到充分證明,天時地利人和之下,徹底引爆了資本的做多熱情。

而當一個市場牛氣衝天之時,任何一個利好消息,都足以引爆一家公司,一個板塊,甚至整個市場,這是財富效應最明顯的階段。

當然了,這個上漲行情能夠持續多久,不得而知,但目前市場情緒亢奮,資金做多熱情空前,作爲投資者,只要做好相應的風險控制,倉位控制,大可以繼續好好享受這一輪難得的,春潮湧動的中國科技股行情。(全文完)

標題:內外資金瘋搶!徹底买爆

地址:https://www.iknowplus.com/post/195469.html