本輪AI行情走到哪了?

前言:隨着AI行情的持續演繹,如何判斷行情階段、板塊相對性價比,以及尋找擇時信號,將變得尤爲重要。興證策略獨家構建【五大核心指標】,試圖在宏大敘事與長期趨勢之外,尋找一些新的角度,通過數據與指標,解決AI行情中的“位置感”問題。

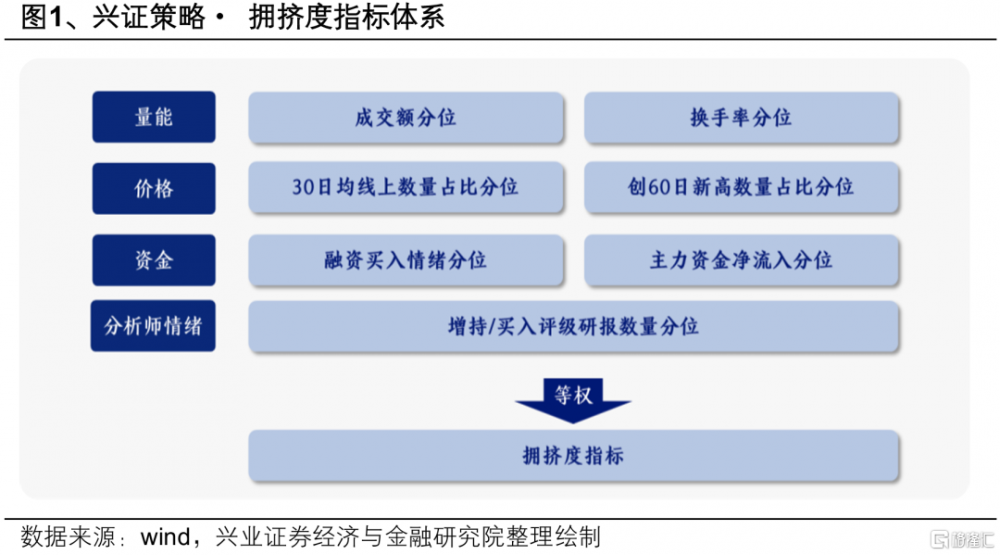

一、擁擠度

擁擠度是興證策略團隊獨家構建的反映熱門賽道交易情緒的重要指標,由量能、價格、資金、分析師預測四大維度、七大指標合成而來,量化跟蹤市場情緒變化,對於股價短期走勢有較強指示意義。當擁擠度降至低位時,反映市場交易情緒已經降至底部區域,股價進入底部蓄勢階段;而當擁擠度過高時,市場情緒過熱,股價通常也會面臨震蕩調整的壓力。

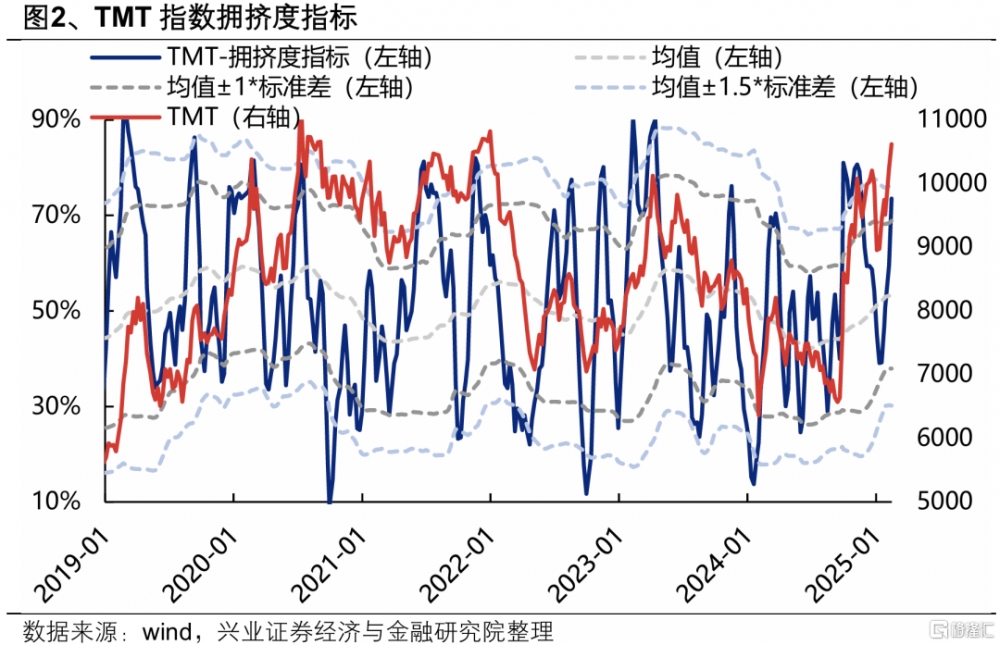

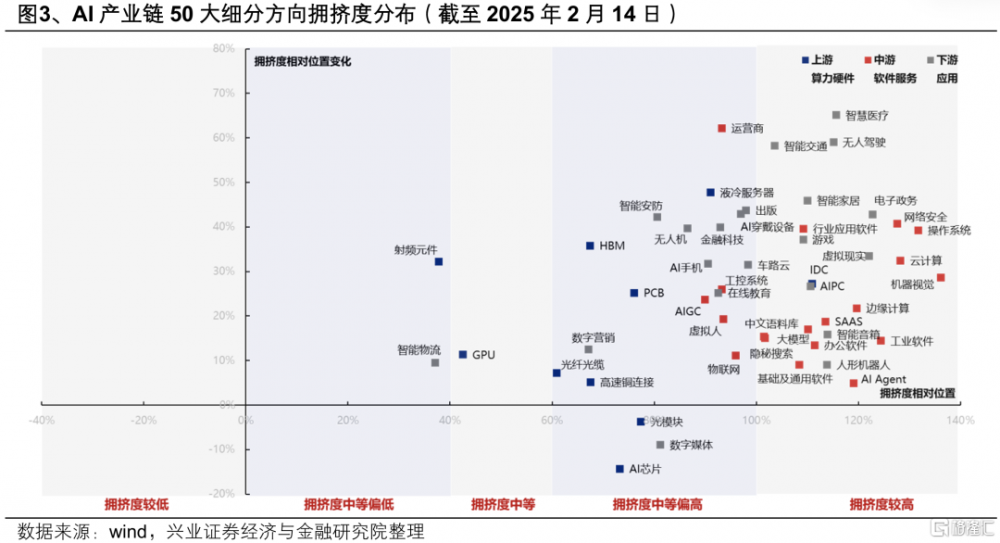

經歷年初以來的上漲,當前TMT板塊的交易擁擠度已自底部回升至偏高水平,從AI產業鏈細分方向看,當前擁擠度也多已處於較高區間,但其中也有一些行業仍處於中等或中等偏高水平,如GPU、光纖光纜、HBM存儲、PCB、光模塊、AI芯片、無人機、運營商等。

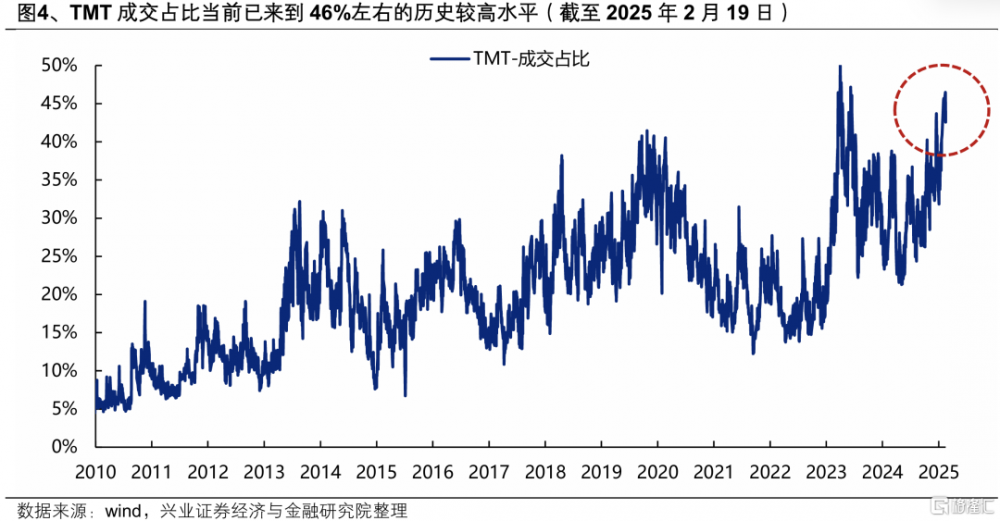

二、成交佔比

成交佔比與擁擠度指標類似,都是反映短期市場交易情緒的指標。隨着市場共識向AI主线方向持續凝聚,TMT成交佔比一度已升至46%的歷史高位,創下近年來新高,也引發市場對於AI交易情緒是否已到高點、行情會否終結的擔憂。

對此我們認爲,短期隨着成交佔比上升至高位,板塊出現震蕩波動的概率的確在提升,但通常不會導致行情系統性終結,影響主要在於結構,在基本面和流動性預期無明顯壓力的情況下,更多會以內部輪動和高低切換的方式消化短期過熱的市場情緒。

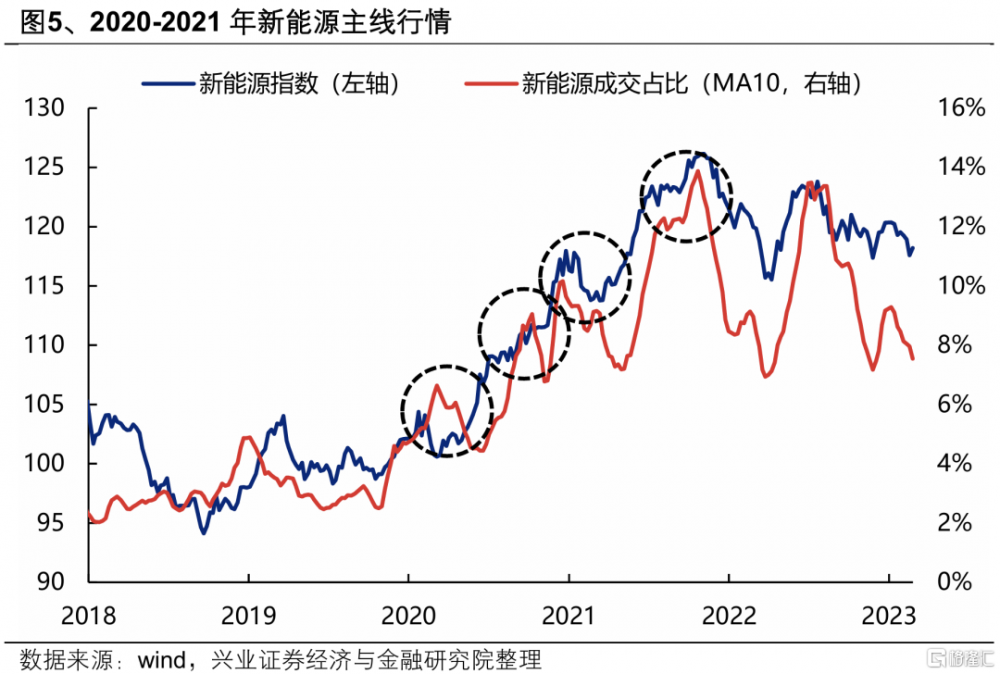

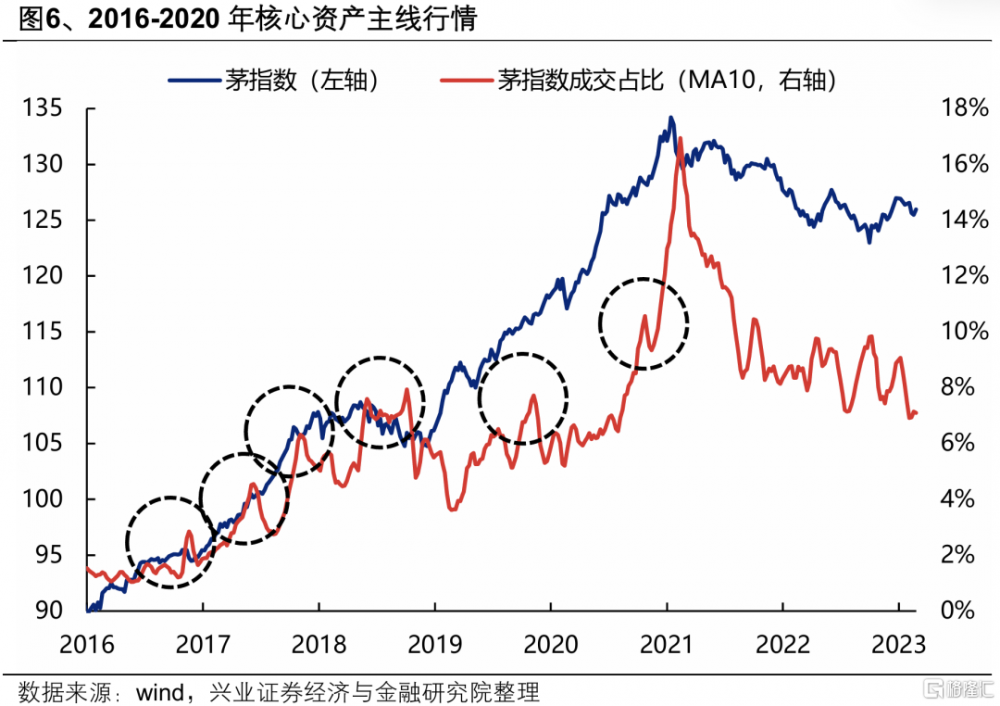

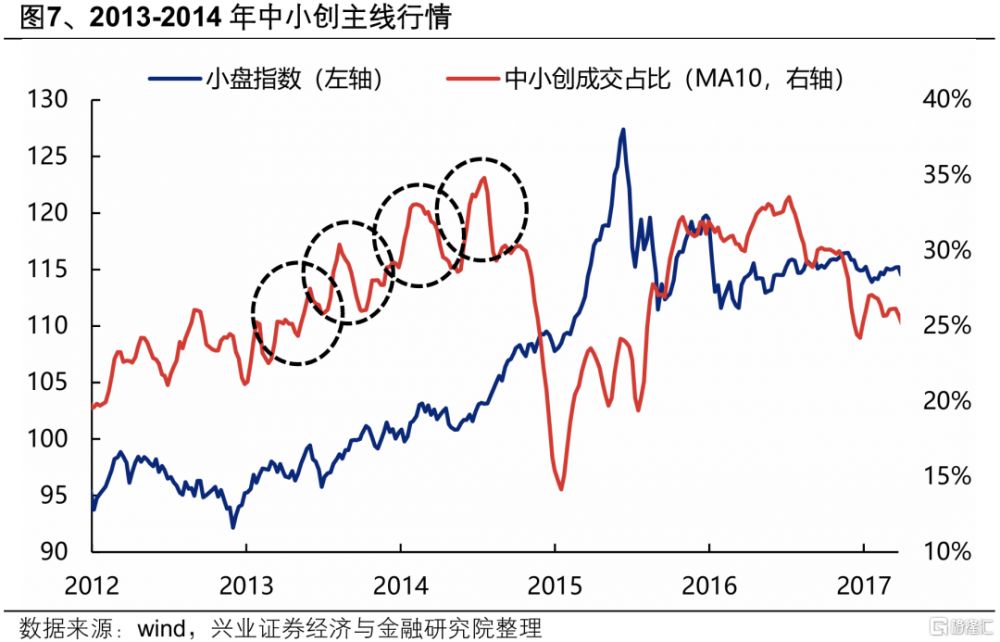

中期看,當一個行業、板塊所處的產業趨勢、生命周期、政策環境、基本面邏輯等出現重大變化時,則可能突破交易擁擠的桎梏,而形成新的趨勢性行情,無論是2013-2014年的中小創、2016-2020年的核心資產、2020-2021年的新能源,都是在成交佔比不斷創新高的過程中確認其主线地位。

因此,對於本輪AI行情,DeepSeek的“橫空出世”使得國內AI產業趨勢和基本面邏輯均开始出現積極變化。雖然在快速放量後可能需要一段時間來消化、整固,但隨着各行業AI滲透率的提升、更多垂直應用加速落地,在基本面和政策環境的雙重驅動下,或將支撐AI穿越短期的擁擠交易,中期繼續成爲市場的主线聚焦方向。

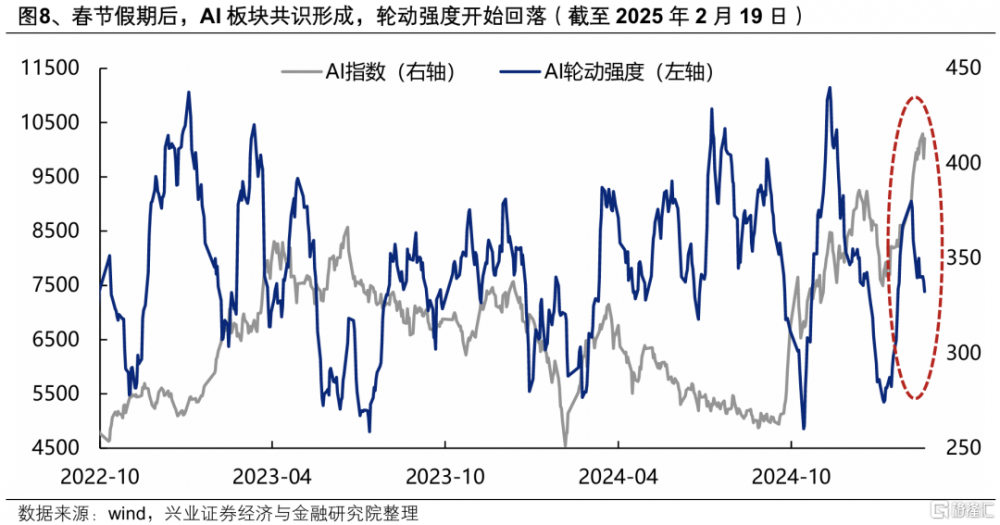

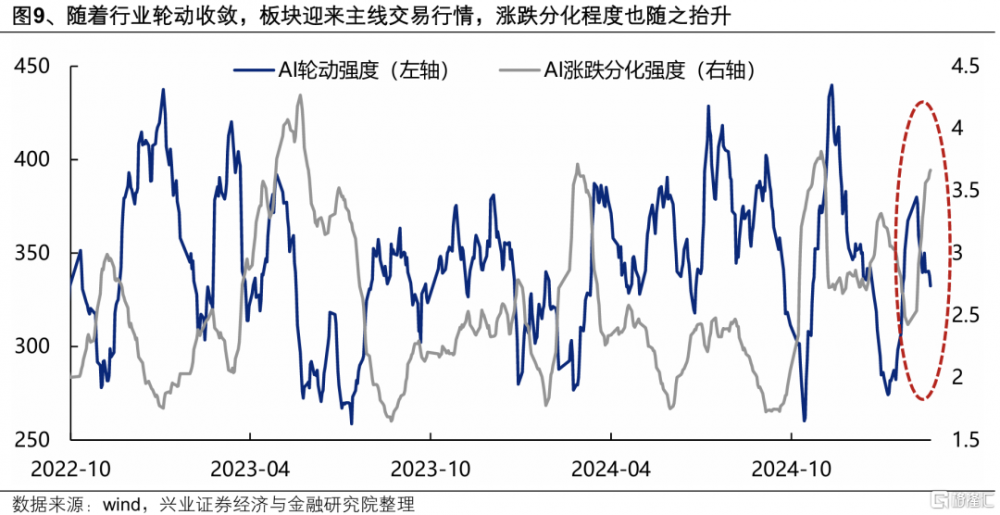

三、行業輪動強度

通過計算AI產業鏈50大細分方向近5日漲跌幅排名變動的絕對值並加總,構建行業輪動強度指標,用於量化衡量AI板塊內部的輪動速度。當輪動強度收斂,代表市場對部分方向已形成共識,板塊往往迎來主线行情,漲跌分化程度也會隨之擡升;而當輪動強度上行時,則指向主线發散、板塊內部輪動加快、漲跌分化收斂,需要更多關注低位行業的輪動擴散機會。

春節假期後,AI的主线方向愈加明朗,市場共識逐漸凝聚,以計算機、傳媒爲代表的中下遊方向領漲AI,輪動強度隨之开始收斂,漲跌分化程度也开始上升。

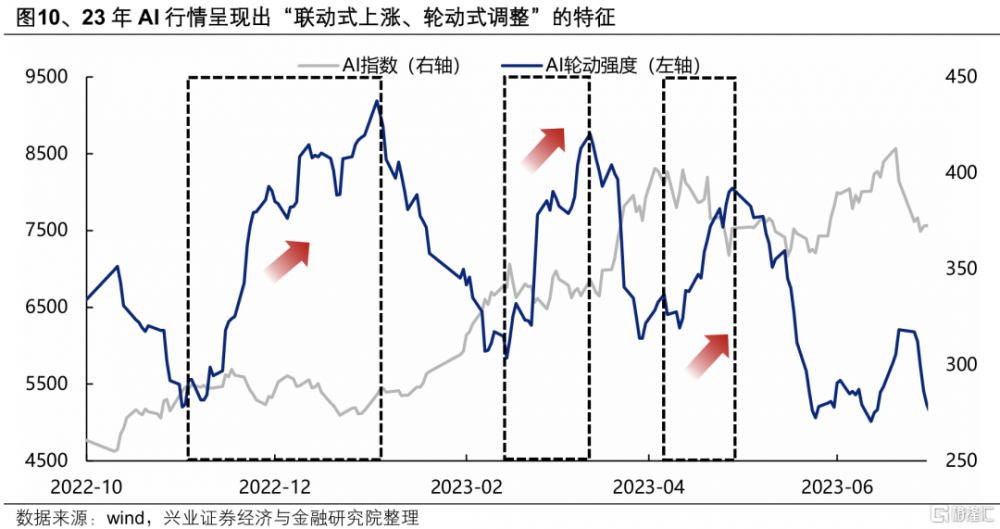

進一步觀察AI指數與輪動強度的關系,我們發現,AI行情整體呈現出“聯動式上漲、輪動式調整”的演繹規律。每當AI內部輪動收斂、主线形成後,板塊往往會迎來整體上行;而每當短期快速放量、交易情緒出現階段性過熱,板塊开始波動調整時,輪動強度通常就會开始上升,通過內部輪動和高低切換的方式調整、消化,由此板塊往往呈現出較強的韌性,而非系統性的下跌。

究其原因,在於TMT是多邏輯疊加的板塊,既有產業趨勢的推動,又有自上而下的政策加持,同時又是一個市值佔比超過20%,涵蓋衆多環節的龐大產業鏈條。因此,階段性可能出現局部“過熱”,但依然可以找到相對有性價比的方向。

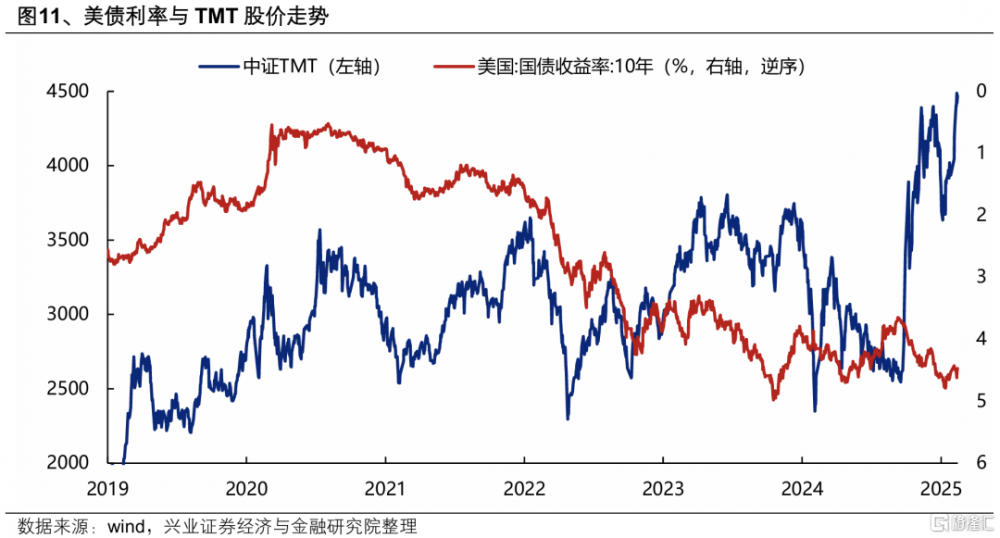

四、美債利率

美債利率作爲全球資產估值之錨,對高估值成長類資產的定價影響顯著。美債利率的快速上行,通常會壓制市場風險偏好,引發高估值成長類資產的共振調整。而當美債利率維持低位,或者處於大幅上行後趨緩或回調的狀態時,對高估值成長類資產的約束將明顯緩解。

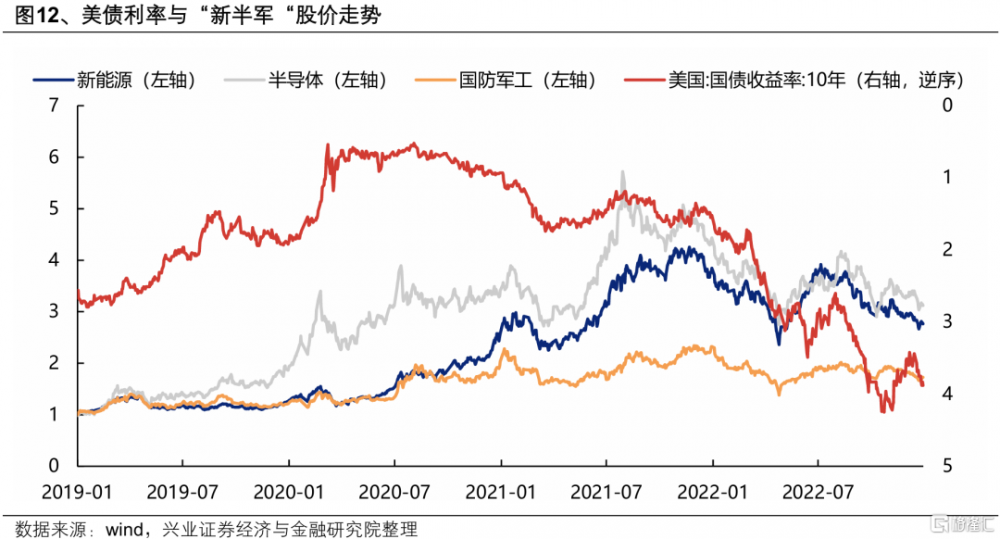

雖然美債利率僅是分母端的影響因素之一,但在多數時間,TMT與美債利率之間也呈現出較強的關聯性(圖中美債利率爲逆序)。即便對於19-21年的“新半軍”,產業趨勢已經形成、業績持續兌現,其階段性的股價表現仍與美債利率有着較強關聯,因此從TMT交易的角度,需要對分母端的美債利率變化保持關注。

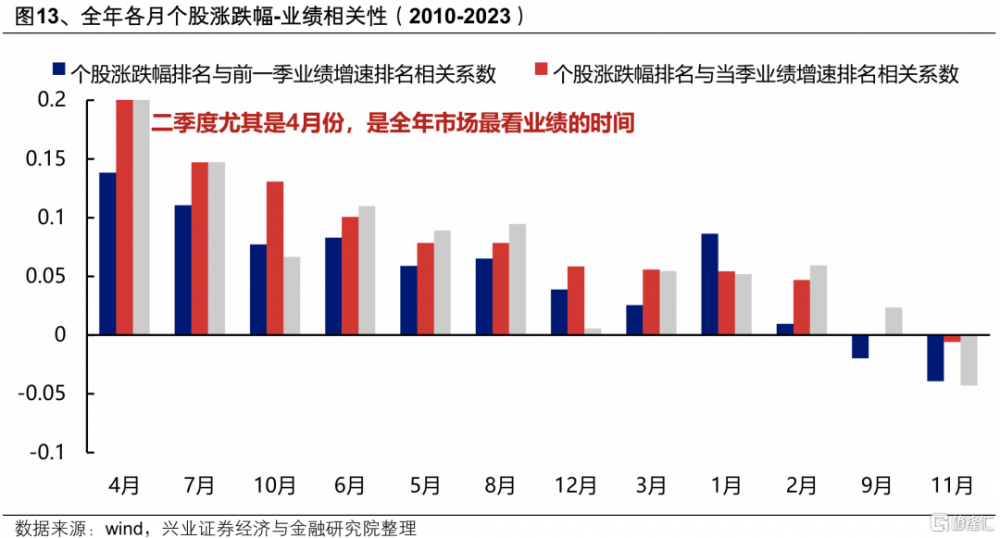

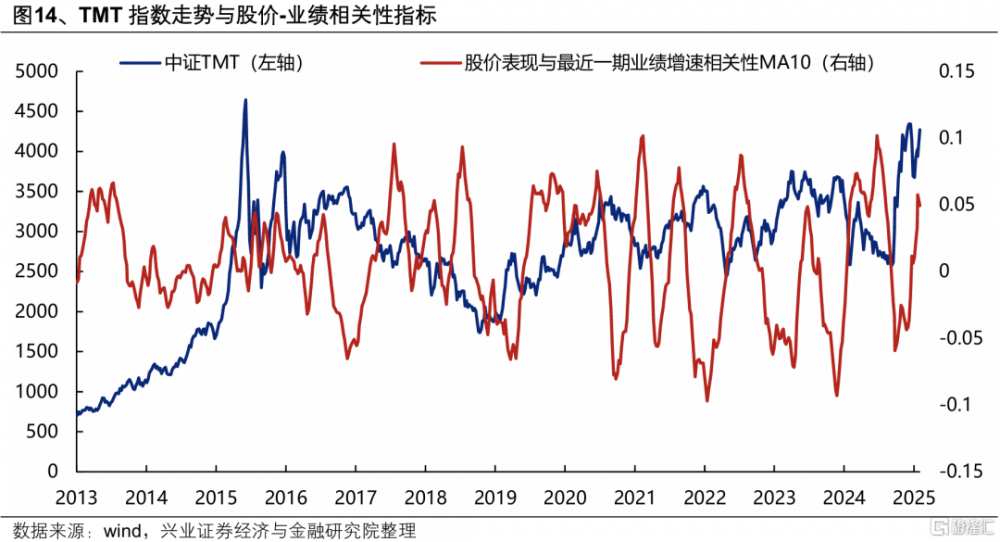

五、股價-業績相關性

對於AI板塊,需要關注業績,但也要關注市場什么時候交易業績。我們通過計算個股漲跌幅排名與其最近一期業績增速排名的相關系數,構建股價-業績相關性指標,刻畫市場在不同時間對基本面的關注程度。每年4月、7月和10月是股價-業績相關性最強、市場對基本面關注度最高、景氣投資最爲有效的月份,而這些月份有一個共同特徵,都是財報的披露窗口期;而在歲末年初,則通常股價-業績相關性偏弱,是市場交易預期的階段。

進一步地,我們從時間序列的角度,觀察TMT股價走勢與股價-業績相關性指標的關系,二者在多數時間也呈現出了較強關聯。在股價-業績相關性上升、市場开始關注基本面、交易業績的階段,TMT板塊通常會存在調整壓力;而當股價-業績相關性下降、市場开始交易預期的階段,TMT板塊則通常會有相對不錯的表現。而之所以會出現這樣的現象,主要還是源於TMT板塊在大多數時間是估值交易主導,業績能夠持續兌現甚至超預期的難度較大。

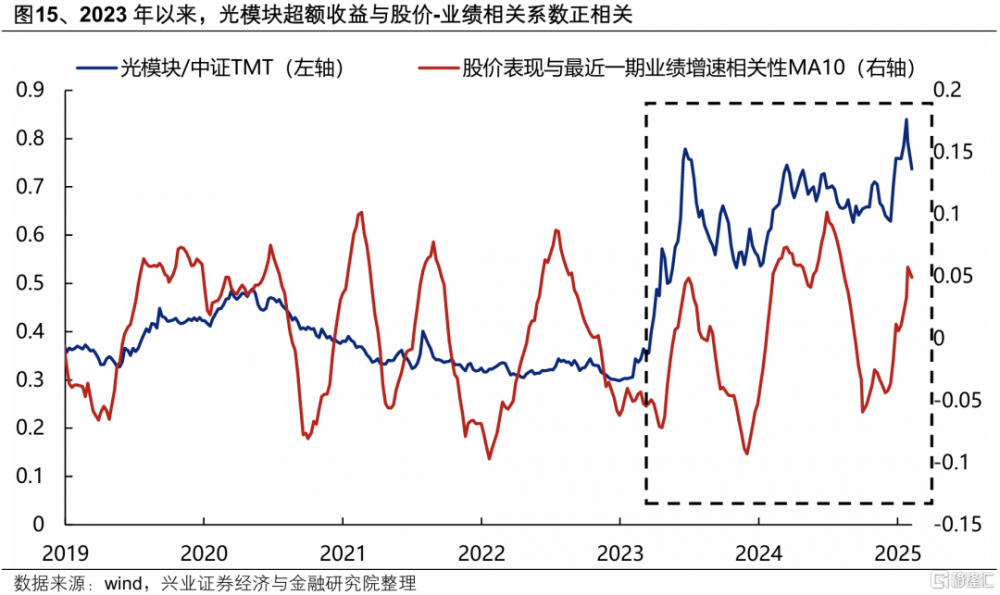

但如果能夠看到業績的持續兌現,那么TMT股價走勢與股價-業績相關性指標之間將呈現出更強的正向關聯。以光模塊爲例,2023年以來光模塊作爲AI產業鏈中率先兌現業績的細分方向,因此當市場處於更關注基本面、开始交易業績的階段,光模塊就會成爲TMT中超額收益較爲顯著的方向,其股價表現和股價-業績相關性指標之間就會呈現出較強的正向關聯。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告《大關鍵指標看本輪AI行情》,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

陳禹豪 SAC執業證書編號:S0190523070004

標題:本輪AI行情走到哪了?

地址:https://www.iknowplus.com/post/195113.html