房地產的量價:如何演繹?

·投資要點 ·

2025 年房地產或整體有所改善,跌幅或有收窄。自2021年起我國房地產市場調整幅度較大,參考海外經驗,我國房地產“價格”的回調速度相對較慢,但“數量”的調整幅度較大,速度較快。考慮到我國購房人口趨勢變化、二手房擠出效應、庫存問題等,在積極政策支持下,我們判斷2025年我國房地產整體或有所改善,跌幅或有所收窄,銷售表現或優於價格,开工投資仍有一定壓力需要解決。

大小城市的分化或將持續,高线城市價格仍有壓力,但數量或仍有韌性,低线城市的房地產量仍有壓力。區域層面,我國一线城市房地產市場回調較晚,價格的調整速度要快於數量的調整速度;低线城市庫存去化壓力仍然較大。海外經驗表明,前期房地產泡沫大小和人口因素對房地產走勢的影響顯著,泡沫大則調整幅度大,但如果人口有流入,可以支撐房地產數量的表現。因此,參考海外經驗,若不考慮新增政策,我們認爲高线級城市房地產數量的壓力要小於價格,低线級城市房地產數量的壓力仍然較大。

我們認爲,房地產政策需要更多的財政投入,目前政策已經邊際上在發生變化。2024年兩輪穩地產政策的重心已經在從貨幣手段邊際上向財政手段傾斜。2025年,托底居民需求政策仍有一定空間,尤其對於高线城市,調整購房政策或有效。增量政策也應加大財政力度支持央國企收儲盤活存量資產,尤其是針對低线級城市。因地制宜、因城施策,仍是積極政策加碼的主要方向。

整體來看,政策方向已經轉向更加積極,我們相信政策會根據經濟情況的變化有加碼。中長期來看,我們認爲中國經濟仍然具有較大的潛力可以釋放。

風險提示:房地產政策落地進度不及預期,國內經濟修復不及預期。

1

總量或改善:跌幅或收窄

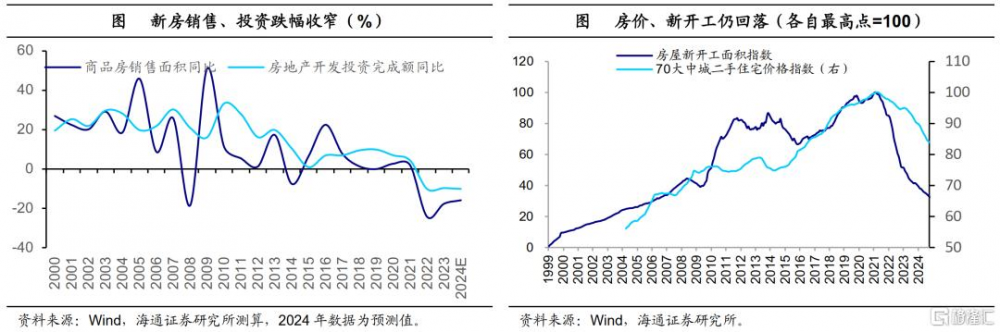

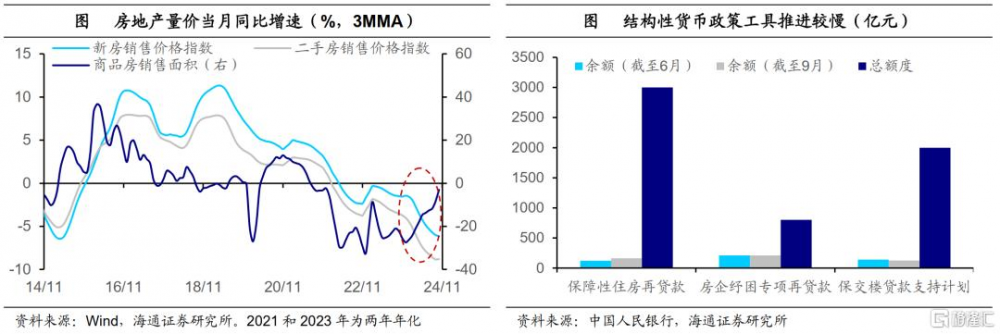

自2021年來我國房地產經歷了三年較爲深度的調整,但是在“止跌回穩”、“穩住樓市”的宏觀政策背景下,2024年下半年房地產銷售端跌幅收窄,政策托底效果初步顯現。整體來看2024年的全國房地產市場,一方面新房銷量、房地產投資同比跌幅收窄,另一方面房價、新开工仍在下行通道,去庫周期仍較長,政策托底效果顯現,但力度仍待加強。

那么,2025年的房地產市場如何展望?從總量的維度,我們參考美、日兩個主要市場房地產下行周期的經驗,基於當前的基本面與政策力度水平,對2025年的房地產指標進行推斷。

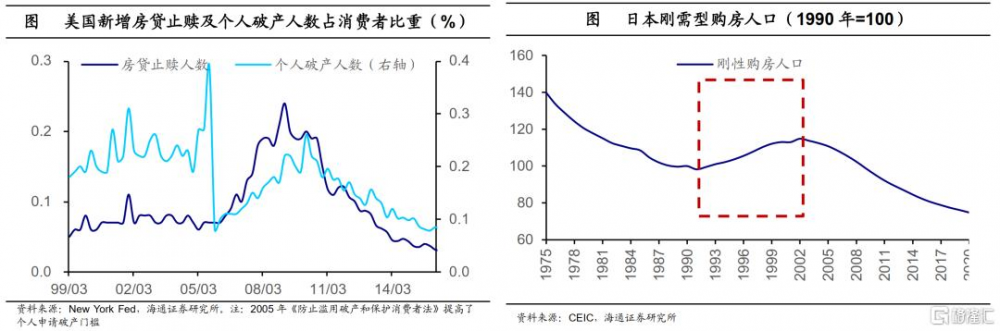

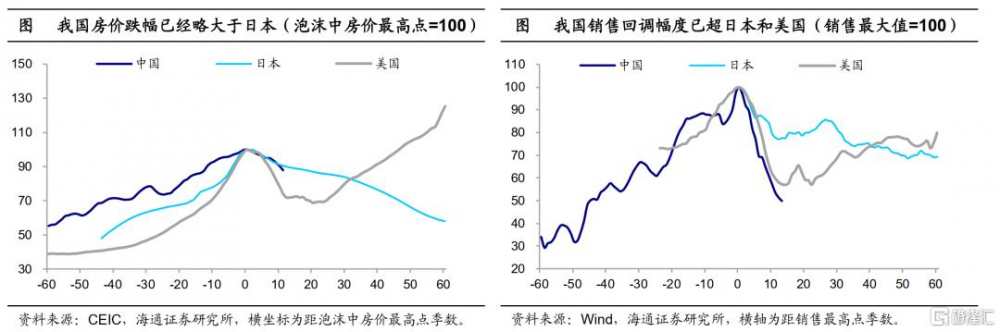

首先我們簡單回顧下美國08年和日本90年开啓的房地產下行周期。我們發現,美國房地產整體下跌較快、而日本較慢且持續時間長,美國房地產的量回落幅度明顯大於價,而日本價格回落幅度略大於量。究其原因,一是由於前期泡沫的表現形式不同,美國泡沫主要出現在量(銷售和开工)上,在房價上漲期間建設了大量的房子,透支了未來的建房空間。而日本的泡沫更重要的是體現在價格上,數量的泡沫要小於價格的泡沫,所以房價跌得多,但房地產銷售、投資等數量指標下滑幅度相對較小。二是由於兩國危機的應對模式不同,美國房地產危機後快速去槓杆,金融風險較早暴露,居民和企業預期較早轉弱,所以購房和开工意愿下降較快;而日本居民、企業前期對形勢預期比較樂觀,沒有快速出清債務,且受政策支撐、地質災害等特殊因素影響,銷售、开工在1994-1996年出現過短暫反彈。三是後續人口走勢不同,日本地產雖然前期回落較慢,但其下行持續時間更長,這主要是由於日本剛性購房人口處於長期下行趨勢,使得其房地產中樞下行。

橫向對比,從價格來看,如果不考慮政策因素,我國房價處於回調中間階段,回調速度較慢。截至2024年11月,我國二手住宅價格已較最高點回落16%,且整體年化環比跌幅還在擴大。同樣長的時間內,美、日房價分別較最高點回落28%和10%,其中日本房價下跌速度與我國近似,而美國房價下跌較快、回調幅度更大。

從銷量來看,我國調整幅度已超過美、日。2024年全年商品房銷售面積預計約爲9.4億平方米,同比跌幅由2023年的17.7%或收窄至15.9%,絕對值已回落至最高點的50%。從國際經驗來看,美、日在房地產下行的第三年,銷售額分別回落至最高點的57%、78%。從回調時間來看,美國房地產銷售在下行3年後开始企穩,日本出現階段性回升。

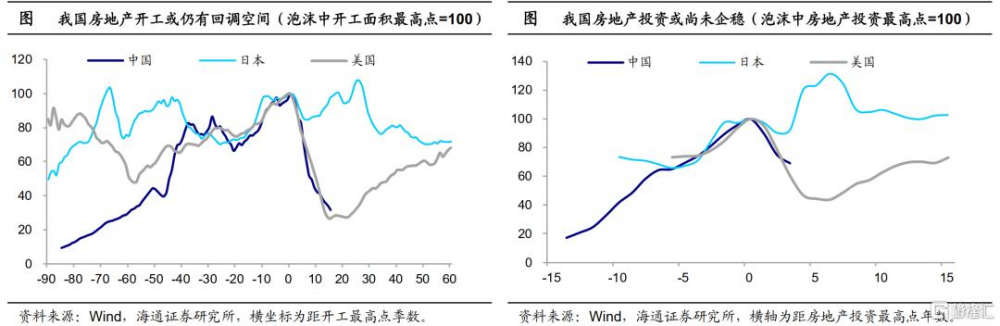

從开工來看,我國調整幅度與美國接近,已經超過日本。我們預期2024年全年房屋新开工面積約7.3億平方米,同比跌幅預計爲23.0%,較前一年仍在擴大。美、日房地產开工的走勢與銷售接近,調整3年後,美國房地產开工反彈而日本階段性回升。從回調深度看,美國房地產下行3年後开工面積回落至最高點的27%,跌幅大於我國。而房地產投資與开工同步性較高,兩者趨勢較相似,整體來看我國房地產投資回調幅度與美國相近。

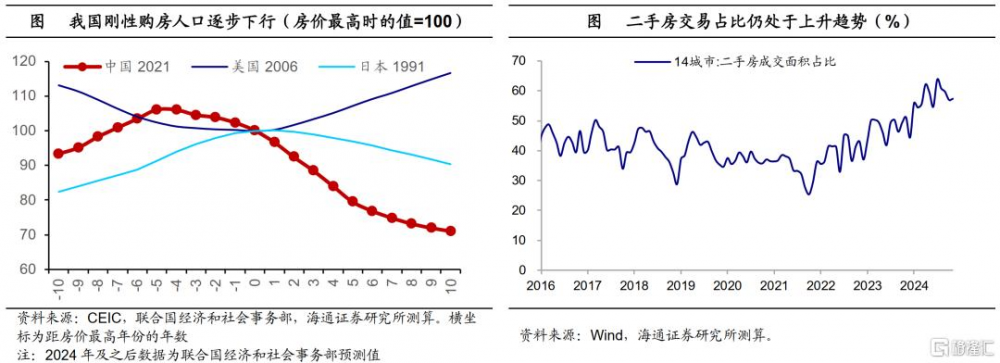

不過,我國房地產市場也有一些特定的問題,需要政策端的發力解決。首先,我國購房人口下降的速度較快。在房價觸頂回落前後,我國購房人口數量下滑,斜率較爲陡峭,而日本購房人口轉折相對溫和、美國並未出現下降。其次,二手房對新房市場的擠出作用比較明顯。目前二手房成交面積佔比已經持續位於60%附近,且仍在上升趨勢中。最後,我國房地產市場存在一定的庫存積壓問題。盡管根據我們的測算,我國廣義庫存面積繼續回落,但是去庫周期仍較長。庫銷比仍在高位,或反映有效需求仍有待提升。

基於美、日經驗,同時考慮我國的特殊性以及政策端的支持,預計2025年房地產市場或有邊際改善,銷售和價格跌幅有望收窄,銷售表現或將好於價格,开工投資仍然待提振。銷售方面,參考海外經驗,我國房地產銷售走勢或更接近美國,綜合考慮人口因素和二手房擠出效應,2025年房地產銷售或跌幅收窄。房價方面,參考海外經驗,房價跌幅或也有收窄,但如果沒有較強的外力幹預,價格下行的時間可能會偏長。而开工建設方面,考慮到我國現階段房企紓困尚未結束、保交樓對於房企資金佔用以及去庫壓力,我國新开工和投資或仍需更多積極政策支持。

2

大小城市:量、價如何演繹?

2024年,我國房地產市場另一個特點是區域之間的分化也較大。參考海外經驗,國內不同區域的房地產市場會有什么樣的表現呢?

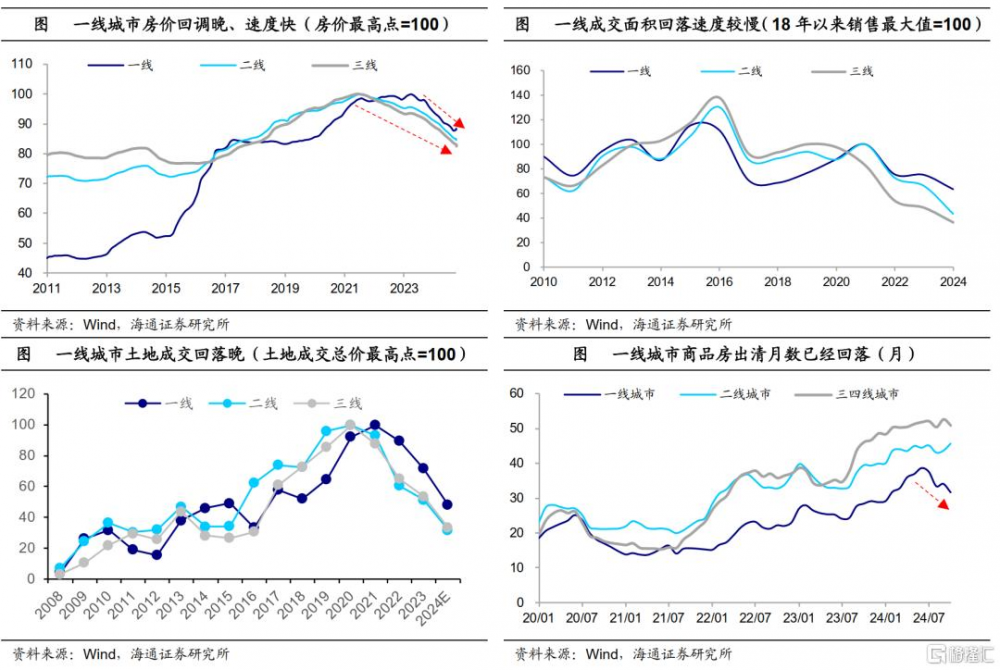

我國現階段不同能級城市之間的房地產數據存在分化,整體來看,一线回調較晚,價格下跌較快但數量回落較慢。房價方面,我國一线城市自2011年以來的累計漲幅明顯大於二、三线級城市,雖然一线房價較晚回落,但短期內調整速度較快。銷售方面,進入本輪回調周期後,一线城市的房地產銷售回落較晚、幅度較小,或主要由於前期一线城市房地產量的泡沫相對較小、且有較多剛需購房人口的支撐。投資方面情況類似,一线城市土地成交金額回落晚、當前回調幅度小。庫存方面,結構較爲復雜,三四线城市和部分二线城市去化壓力較大,一线城市出清月數已开始回落。

根據國際經驗,在房地產下行周期,不同城市之間也存在着較爲明顯的分化。考慮到數據可得性、可比性等因素,我們對美國2008年、日本90年代的房地產泡沫中不同能級城市進行了對比。房地產下行周期中,泡沫的大小、人口這兩大因素對於房地產基本面的影響較爲明顯。具體而言,前期泡沫積累較大的地區,後期房地產量、價的回撤幅度較大;而在泡沫程度差別不大時,人口持續流入地區的銷售量或有一定支撐。

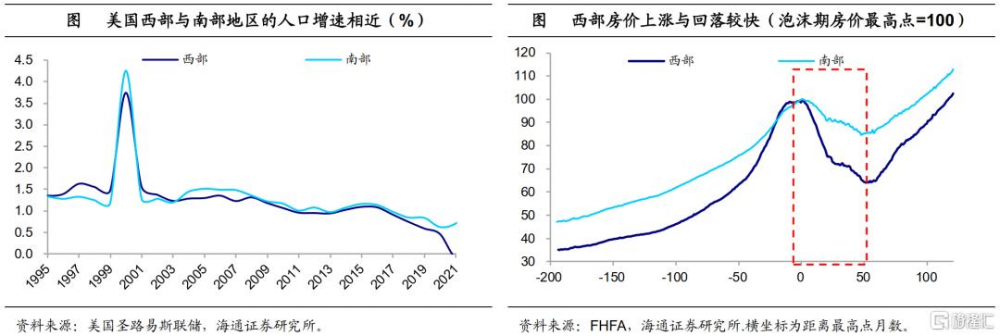

在樣本選擇上,我們選擇了美國西部與南部、日本的三大都市圈和其他區域進行對比。美國方面,我們選取了西部與南部對照,主要原因爲西部與南部地區人口增速相似,而西部地區在前期房價漲幅、增速以及房地產投機氛圍上顯著高於南部地區。日本方面,主要三大都市圈爲東京所在的首都圈、大阪所在的近畿圈以及名古屋所在的中京圈,在90年代經歷短期人口流出後,從1997年开始人口向都市圈集中。

美國西部與南部地區的房地產分化主要原因或爲泡沫大小,泡沫越大,前期漲幅越大,後期回調也越多。美國西部地區房屋供給彈性相對較小、建設成本較高等因素,使得西部地區的房地產市場相比南部地區更具有炒作價值。房價最高點前60個月,西部地區的房價累計上漲了70%,遠高於南部地區38%的漲幅;而較高的泡沫也導致了西部地區後期房價回落速度快、回調幅度大,西部地區房價持續回落51個月才初步企穩,相比最高點累計回撤36%,而南部地區房價僅相比最高點回撤了15%。

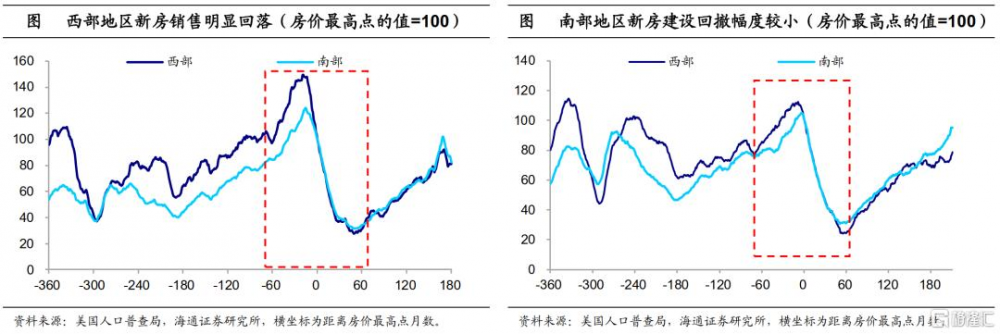

西部地區前期堆積的泡沫過高,也導致了其量的跌幅更大。在投機氛圍影響下,本輪泡沫堆積的過程中,西部地區量的增長也略快於南部,不過相較於價格,兩者之間的差異並沒有那么大。隨着泡沫破裂,西部地區新房銷量從最高點累計回撤了82%,而南部地區新房銷量在泡沫破裂後回撤幅度爲74%,新房建設的數據也呈現類似的趨勢。整體來看,前期量增加越多、泡沫程度越大,其調整的幅度也更大。

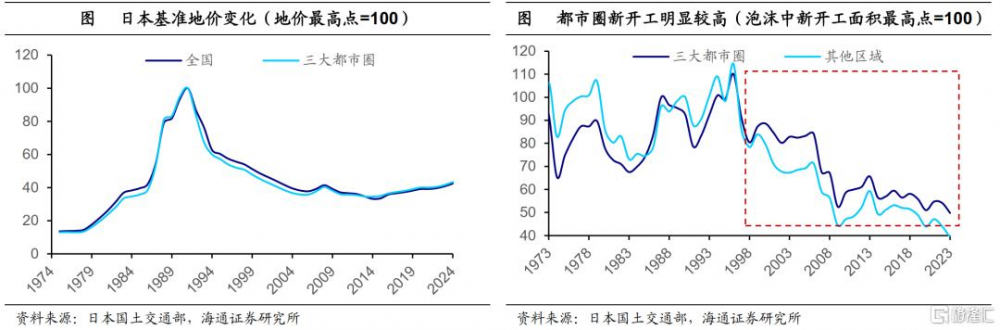

日本方面,我們選擇了人口趨勢明顯不同的三大都市圈和其他區域進行對比。我們發現,從前期泡沫堆積的過程來看,無論是房價還是新开工,三大都市圈和其他區域之間的差別並不是很大。在泡沫破裂之後,房價的下跌走勢也基本一致,但是新开工之間的差異較爲明顯,三大都市圈的新开工面積下跌速度相對偏慢,且持續高於其他區域。

我們認爲,在泡沫化程度接近的前提下,人口因素對於量有較大的影響。在1997年前,三大都市圈人口是小幅淨流出的,這時候它和其他區域的开工變化趨勢基本一致。而從1997年开始,三大都市圈人口轉向持續流入,在剛需提升的背景下,都市圈銷售、开工等量的指標回撤幅度明顯小於其他區域。

總體而言,美、日經驗都強調了前期泡沫堆積、人口這兩大因素的影響。一方面,泡沫積累較多的地區,泡沫破裂後其房價、基本面回落速度更快、回調幅度更大;另一方面,若人口持續淨流入,在需求支撐下,下行時期房地產的量仍有韌性。

往後看,參考海外經驗,若不考慮新增政策,我們認爲高线級城市即使價格有壓力,但數量的壓力要小很多,而低线級城市房地產市場的壓力或更多來自數量。參考國際經驗,我國高线級城市房價估值較高,但人口有望流入支撐,低线級城市房價估值較低,但人口有流出壓力。我們預計:一线城市房價或仍有一定壓力,但考慮到人口流入、庫存壓力相對較小,房地產量的跌幅或有一定收窄;而對於低线級城市,考慮到其剛需受人口流出影響,後續房地產數量的下行壓力或更大一些。當然我們也需要關注政策端會不會出現超預期的變化。

3

政策:財政加碼,因地制宜

上文的預測,是基於海外經驗和國內現狀對2025年房地產市場的展望。但2025年的房地產市場,還有一個重要的影響變量就是政策。那么,2025年房地產政策或可在哪些維度發力,以實現最大效用,推動房地產市場止跌回穩呢?

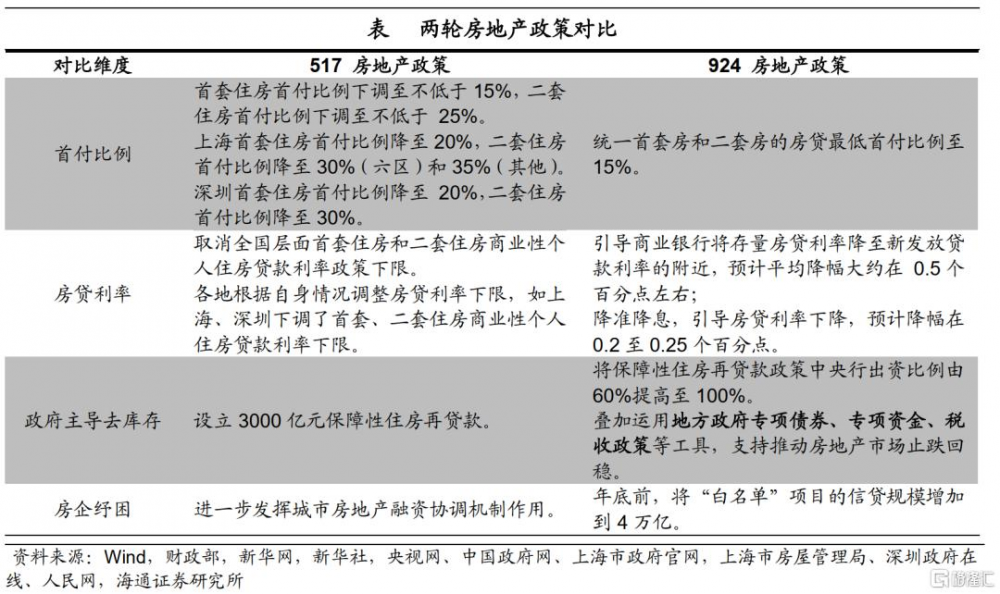

首先,我們簡單回顧2024年的兩輪房地產增量政策。政策內容上,從貨幣手段邊際向財政手段傾斜。2024年517和924兩輪房地產政策出台,對比來看,517政策更側重於降低購房門檻,刺激市場需求,各地根據自身情況調整政策,體現 “因城施策”。924政策除了繼續刺激需求外,更注重降低居民存量房貸負擔、政府主導去庫存、緩解房企流動性壓力等,從前期的貨幣手段邊際上傾斜於財政手段。

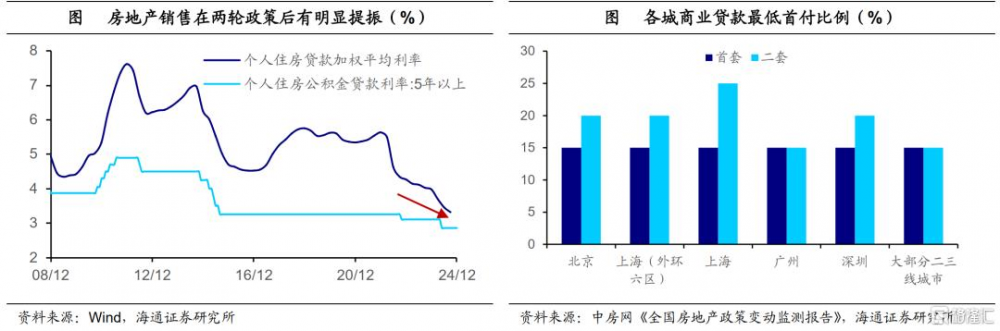

2024年兩輪房地產政策落地後,房地產銷售同比增速均有短期明顯改善,不過持續性有待提高,且“以價換量”現象持續。517後房地產銷售同比跌幅收窄至20%以內,但7-9月房地產銷售接連下滑;924後銷售同比跌幅收窄至0%附近,不過這部分是受2023年同期基數持續走低的影響,11月又出現環比下跌。雖然量有邊際改善,但是房價仍有壓力,新开工和房地產投資的提振作用有限。說明房地產銷售端以價換量現象較爲明顯。

房企紓困、去庫存等結構性貨幣政策工具落地的效果有待觀察。截至2024年9月末,三大房地產結構性貨幣工具的使用情況仍待提振,例如保障性住房再貸款已完成162億,較6月末增加41億元,但仍僅佔3000億元總額度的5.4%;而房企紓困專項再貸款和保交樓貸款支持計劃分別佔完成總額度的26.1%和6.4%。

展望2025年的政策,首先,我們認爲居民目前仍有一定剛性和改善性需求可以釋放,預計2025年降息、降首付等刺激居民端需求的政策仍將進一步落地。一是新增房貸利率和存量房貸利率均有下調空間;二是降低首付,當前大部分城市的首付成數已降到15%以下,僅一线城市的二手房首付比例仍高,還可能下調;三是放松限購,當前僅有北京、上海、深圳、海口仍有一定程度的限購政策,下一步進一步調整的可能較大。

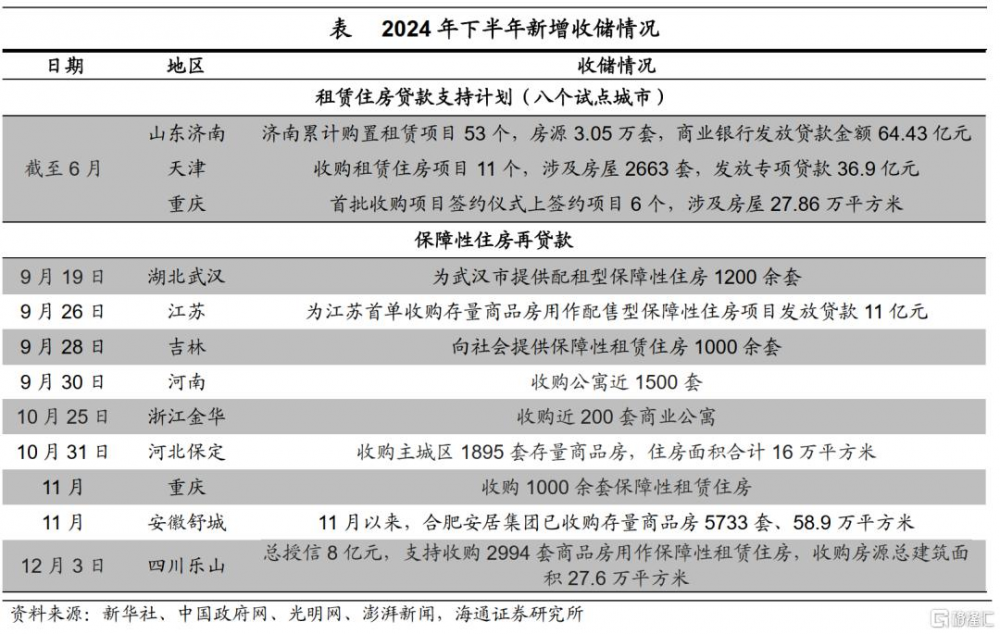

其次,我們認爲增量政策應加大財政力度以鼓勵央國企等收儲、盤活存量資產,其對量的支撐或將更立竿見影。當前收儲的實際操作中,收儲的住房大多爲存量商品房,面積在70-120平左右,通常要求以合理價格收購,一般參考保障性住房重置價格或 “土地成本+建安成本+不超過5%的利潤”的價格上限,單價不會太高。前期落地的保障性住房再貸款政策已取得一定成效,截至2024年12月,重慶、蘇州、武漢、鄭州、長春、金華10余個城市收購存量房項目落地,籌集保障性住房上萬套。

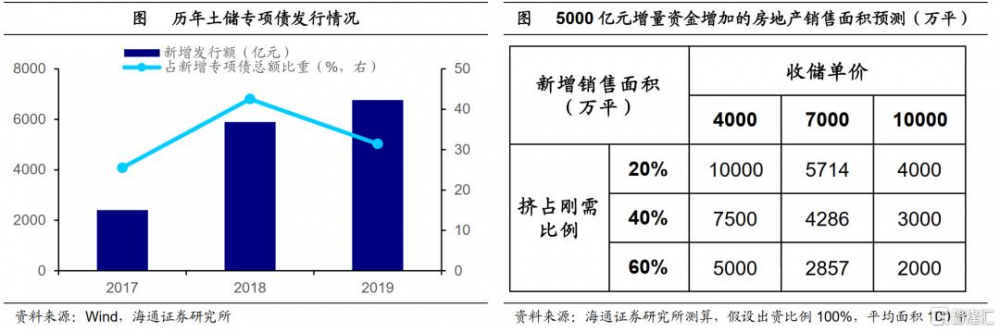

那么,如果2025年政策在政府收儲方面加碼,能帶動多少新增的房地產需求?我們預計財政支持的力度或在3000-5000億元。參考17-19年土地儲備專項債的發行情況,2017-2019年各地土地儲備專項債年度發行規模分別約爲2407億元、5893億元和6765億元,佔各年總額的25%、43%和31%。如果2025年能增加5000億元的專項債投放用以收儲存量住房,以100%的出資比例和收儲價7000元/平的均價來算,能夠增加0.7億平的銷售面積。不過,一方面,要考慮收儲後的投向,如果這類住房被用於保障性租賃住房,或將佔用一定的居民購买量。另一方面,政府收儲的成本較高,或帶來一定的財政壓力,額度或相對較小。

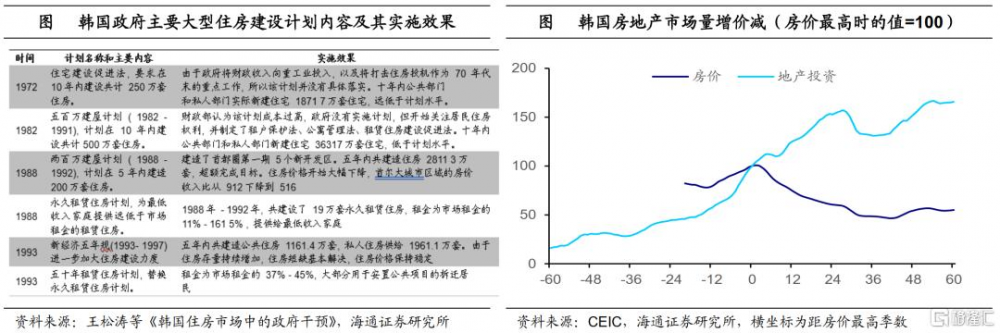

通過參考海外大力度財政政策支持房地產的經驗,對房地產“量”的調控難度要小一些,對房地產“價”的調控難度會大一些。參考韓國1988年开始的保障房建設計劃。90年代,韓國盧泰愚政府選擇增加住房供給並引入“土地公有制”,推出了《住宅200萬戶建設規劃(1988-1992年)》和《新經濟五年規劃(1993-1997年)》,在這兩個規劃期間共建房584萬戶,並以低廉價格投放入市場。結果是,韓國的房地產开工、投資快速回升保持高位,但受到房地產供應增加的影響,房價的改善相對有限。

除了總量上加碼,我們預計,2025年房地產政策或更強調“因地制宜、因城施策”,對不同能級區域,採取不同方向的支持措施。在第二部分我們看到,我國房地產市場的結構分化也比較大,不同能級的城市房地產市場面臨的首要問題不一致。我國的低线級城市,從數據來看,其房地產市場當前面臨的主要問題是居高不下的庫存和量繼續回調的壓力。而高线級城市則仍有部分剛改需求受到限購、較高首付比例等問題限制,當前房地產的量、價或仍有壓力。那在這一階段,在政策發力中,對高线級城市應更重視激活潛在居民需求,而對低线級城市應更重視盤活存量資產。

展望2025年,我們認爲房地產政策需要更多的財政力度,且投向上應更有針對性,才能對房地產市場起到更明顯的托舉效果。一方面,可以增加3000-5000億的財政資金直接投放到存量房收儲,托底銷售端。另一方面,對高线級城市進一步放松購房限制,從而起到穩量又穩價的效果,對低线級城市應更多側重收儲存量住房,並在用途上考慮更多元化的安排。房地產政策的效果要顯現,還需要改善居民的收入和房價預期,降低融資利率,也需要地方化債加速以緩解地方政府財政和債務壓力。

整體來看,政策方向已經轉向更加積極,我們相信政策會根據經濟情況的變化有加碼。中長期來看,我們認爲中國經濟仍然具有較大的潛力可以釋放。

風險提示:房地產政策落地進度不及預期,國內經濟修復不及預期。

注:本文來自海通證券 2025年01月15日的《核心CPI弱改善,政策仍需發力——2024年12月物價數據點評》,報告分析師:李林芷 S0850524050002、宋凱宏 S0850124070052、梁中華 S0850520120001

標題:房地產的量價:如何演繹?

地址:https://www.iknowplus.com/post/184371.html