AI眼鏡:率先落地的AI終端消費場景

摘要

事件催化:DeepSeek的高性能低成本开源解決方案成爲AI眼鏡需求新驅動,國務院專題學習強調大力促進科技消費,信通院开啓AI眼鏡專項測試加速產業標准化進程。國務院以“堅持促消費和惠民生相結合,大力提振消費擴大國內需求”爲主題進行第十二次專題學習,提出要大力促進科技消費,釋放人工智能終端產品等消費潛力。中國信通院正式啓動AI眼鏡專項測試,推動技術創新升級和產業標准化進程。AI眼鏡有望成爲率先落地的AI+終端消費場景。

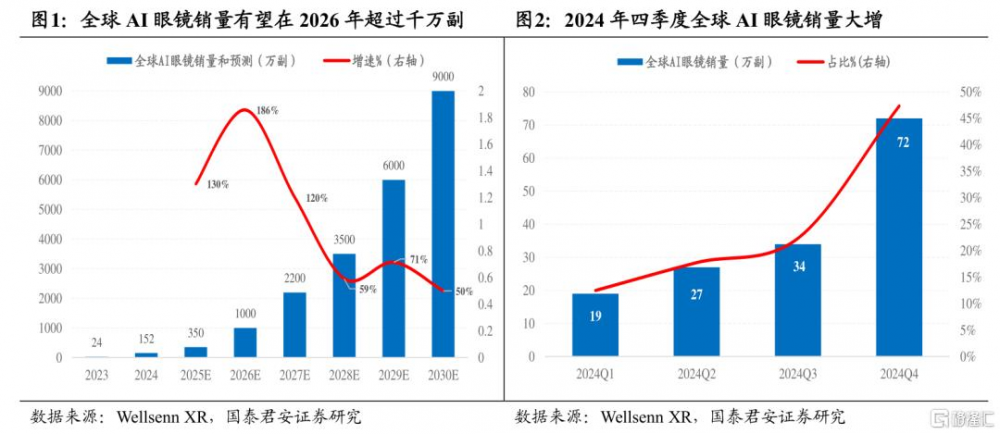

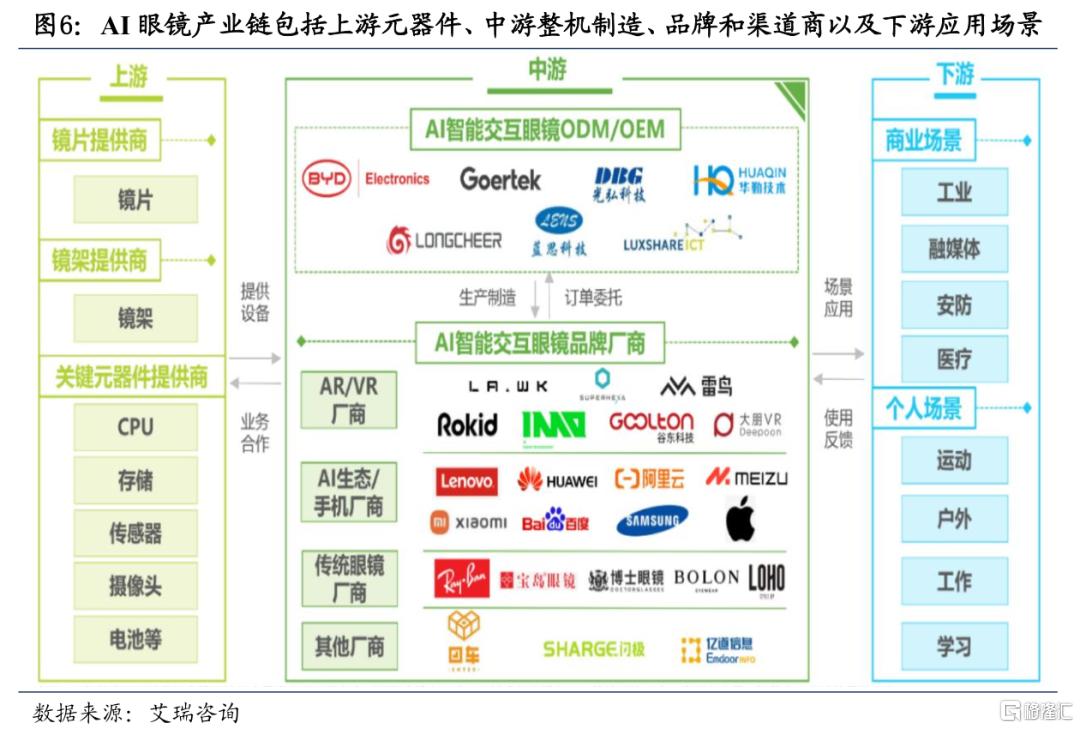

產業勢能:構建從技術、產品到應用場景的閉環,我國AI眼鏡產業進入規模化發展期。AI眼鏡作爲定位日常高頻使用場景的消費電子產品,光學顯示、人機交互、輕量化等核心技術突破是規模化的關鍵,我國在智能手機/手表、TWS耳機等消費電子領域構建了高效完備的供應鏈體系,爲AI眼鏡規模化生產構築產業基礎,光波導、Micro OLED、國產大模型等技術突破強化AI眼鏡產業勢能。2024年全球AI智能眼鏡銷量達152萬台,其中RayBan Meta智能眼鏡142萬台,2024Q4全球AI眼鏡銷量大增,佔全年銷量近50%。預計2025年全球AI智能眼鏡銷量達350萬台,同比增長230%,除RayBan Meta的持續增長外,多款國產AI眼鏡上市成爲重要增量。

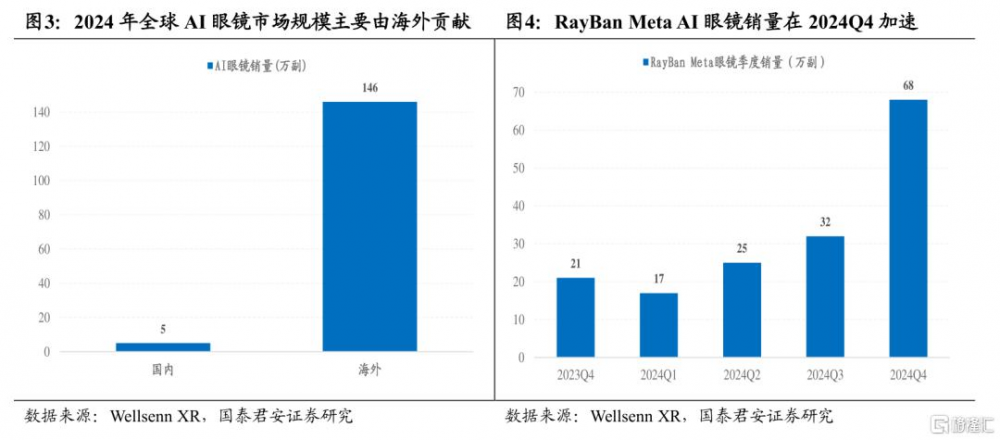

產品放量:多家國產品牌密集發布AI眼鏡新品。2024年國內AI智能眼鏡銷量5萬台,全球佔比約3%,星際魅族MYVU、StarV、界環、李未可等廠商銷量規模領先。2025CES消費電子展上演“百鏡大战”,中國品牌成爲最大亮點,其中雷鳥創新、Rokid、李未可科技、閃極科技、莫界科技、未目科技、星紀魅族、引力視覺、逸文科技、INAIR等品牌密集發布AI眼鏡新品,且普遍量產發售時點爲2025年。預計國產品牌將打破RayBan Meta智能眼鏡一家獨大的市場格局,依托規模制造、應用場景和龐大市場優勢,我國AI眼鏡有望進入銷量爆發期,進而帶動國產供應鏈需求提升。

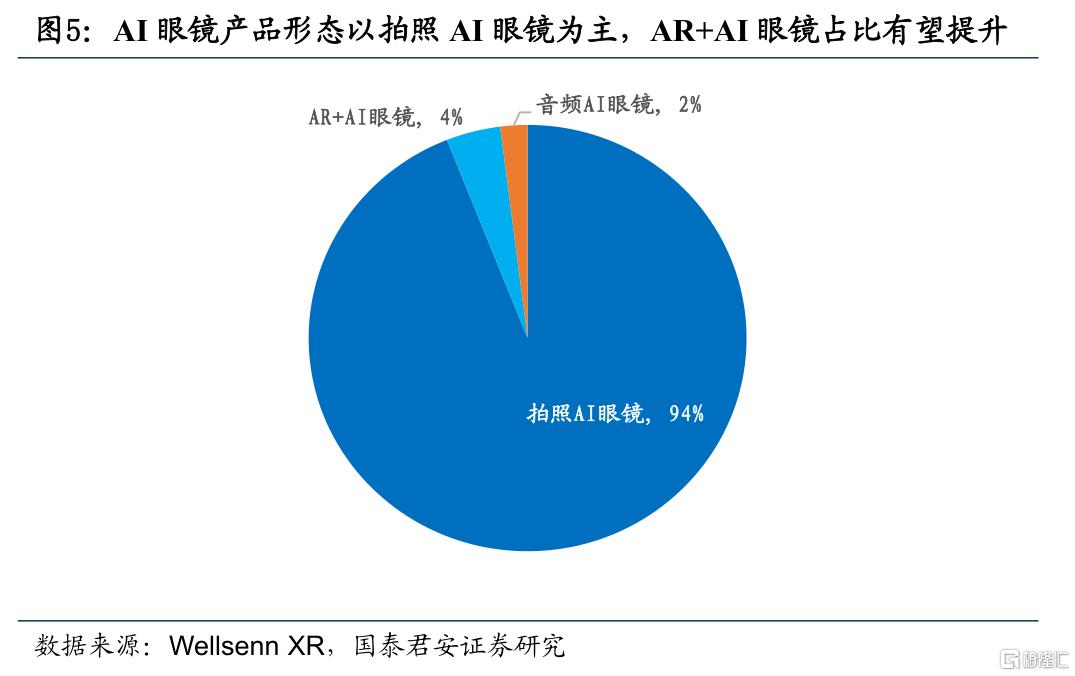

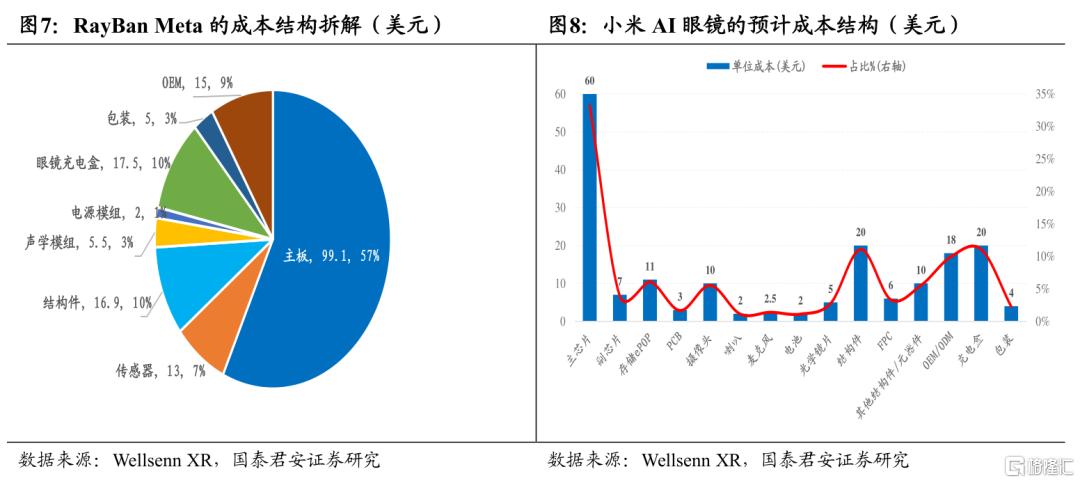

場景構建:拍照AI眼鏡是當前主流技術路线,關鍵零部件國產化有望推動成本曲线下降。AI眼鏡產品設計基於使用場景綜合考慮體積、重量、功耗、成本等因素,拍照AI眼鏡是當前主攻方向。2024年AI眼鏡銷量結構中拍照AI智能眼鏡佔比達94%,AR+AI智能眼鏡佔比僅4%,音頻AI智能眼鏡佔比2%。RayBan Meta智能眼鏡銷量高增或也驗證拍照眼鏡符合當前市場需求。主控芯片在AI眼鏡成本結構中佔比最高,RayBan Meta的制造成本預計總計174美元,其中主板芯片成本約99.1美元,佔比約56.95%,結構件、充電盒、總裝、傳感器成本佔比高。根據維深wellsenn估算,小米AI智能眼鏡綜合硬件成本預計約180.5美元,其中主芯片、結構件、充電盒、存儲和攝像頭等零部件及代工成本佔比較高。

投資建議:AI眼鏡引領AI消費新場景,看好核心零部件和具備流量、內容優勢的整機制造商。國產大模型成爲AI 眼鏡需求爆發新驅動,我國具備AI眼鏡規模化的產業基礎,國家擴內需政策強調大力促進科技消費,產業進入需求放量期。推薦:1、主控芯片、視覺和聲光學核心零部件公司;2、具備用戶流量和內容生態優勢的整機品牌公司;3、具備自研大模型迭代升級和內容制作能力的公司。

風險提示:宏觀經濟需求和頭部公司新品銷量不及預期。

01

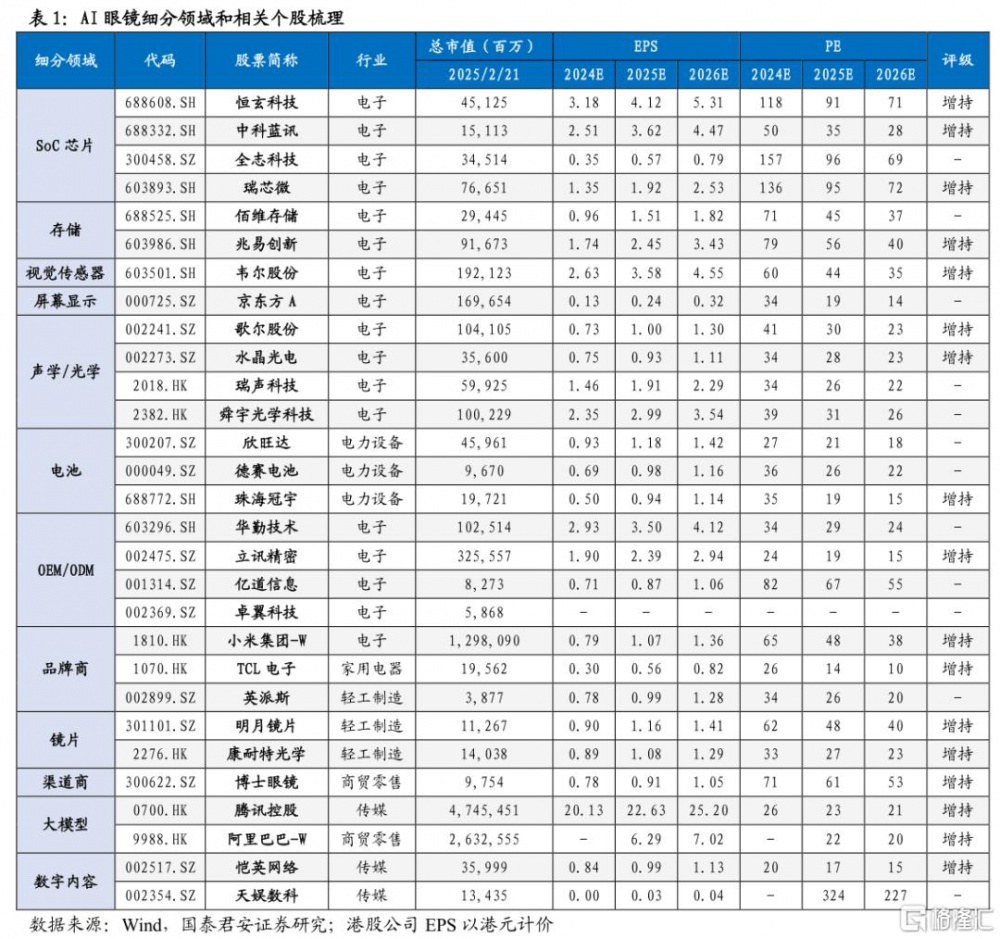

AI眼鏡細分領域和相關個股梳理

02

事件催化:國務院專題學習強調加力促進科技消費,信通院开啓AI眼鏡專項測試加速產業標准化進程

1、2025年2月20日,國務院以“堅持促消費和惠民生相結合,大力提振消費擴大國內需求”爲主題,進行第十二次專題學習。

國務院總理李強在主持學習時強調,要深入貫徹落實習近平總書記和黨中央關於擴大國內需求的決策部署,進一步凝聚共識、拓寬思路,把經濟政策的着力點更多轉向惠民生、促消費,以更大力度和更精准措施提振消費,持續增強消費對經濟發展的基礎性作用。

李強指出,要緊扣居民需要充分挖掘我國巨大消費潛力。要大力促進科技消費,用好我國應用場景豐富、技術迭代能力強等優勢,加快人工智能技術推廣,釋放人工智能終端產品等消費潛力。(中國政府網)

2、2025年2月19日,中國信通院正式啓動AI眼鏡專項測試,首發RayBan-Meta AI眼鏡測試報告。

中國信通院泰爾終端實驗室聯合S–Dream Lab,從基本配置、音頻、圖像、防抖、交互、續航、安全隱私7個模塊、超60個測試項,對RayBan-MetaWayfarer智能眼鏡的主要使用場景和功能進行全面、客觀的功能、性能、可用性和可靠性測試,旨在爲AI眼鏡行業提供可參考評價指標,推動技術創新升級和產業標准化進程,促進行業生態良性可持續發展。(信通院)

03

產品勢能與產品放量:構建從技術、產品到應用場景的閉環,我國AI眼鏡產業進入規模化發展期

產業勢能:從技術突破、產品放量到場景構建,AI眼鏡迎來需求爆發拐點。AI眼鏡作爲定位日常高頻使用場景的消費電子產品,光學顯示、人機交互、輕量化設計等核心技術突破是能否規模化的關鍵,我國在智能手機/手表、TWS耳機等消費電子領域構建了完整高效的供應鏈體系,爲AI眼鏡的規模化生產構築產業基礎,光波導、Micro OLED、國產AI大模型等技術突破有望加速AI眼鏡需求爆發拐點來臨。2024年全球AI智能眼鏡銷量達152萬台,其中RayBan Meta智能眼鏡銷量達142萬台,2024年四季度全球AI眼鏡銷量大增,佔全年銷量近50%。預計2025年全球AI智能眼鏡銷量達350萬台,同比增長230%,除RayBan Meta的持續增長外,多款國產AI眼鏡的上市將成爲重要增量。

產品放量:多家國產品牌密集發布AI眼鏡新品,我國AI眼鏡銷量有望進入高速增長階段。2024年國內AI智能眼鏡銷量爲5萬台,全球佔比約3%,星際魅族MYVU、StarV、界環、李未可等廠商銷量規模領先。2025CES消費電子展上演“百鏡大战”,中國品牌成爲最大亮點,其中雷鳥創新、Rokid、李未可科技、閃極科技、莫界科技、未目科技、星紀魅族、引力視覺、逸文科技、INAIR等品牌密集發布AI眼鏡新品,且普遍量產發售時點爲2025年。預計國產品牌將打破RayBan Meta智能眼鏡一家獨大的市場格局,依托強產品力和國內龐大消費市場,我國AI眼鏡有望進入銷量爆發期,進而將帶動國產供應鏈需求提升。

04

場景構建:拍照AI眼鏡是當前主流技術路线,看好高價值量環節供應鏈國產化

拍照AI眼鏡是當前主流技術路线,AR+AI模式有望成爲新趨勢。AI眼鏡的產品設計需基於使用場景不斷優化,綜合考慮體積、重量、功耗、成本等因素,拍照AI眼鏡是當前各大廠家的主攻方向。從2024年AI眼鏡的銷量結構看,拍照AI智能眼鏡佔比達94%,AR+AI智能眼鏡佔比僅4%,音頻AI智能眼鏡佔比2%。由於RayBan Meta智能眼鏡在AI智能眼鏡銷量中佔據主要成分,使得當前AI智能眼鏡功能形態以拍照AI智能眼鏡爲主,RayBan Meta智能眼鏡的銷量高增,一定程度上也驗證了該技術路线符合當前市場需求。AR+AI智能眼鏡是AI智能眼鏡發展的未來形態,附加的顯示功能爲AI智能眼鏡帶來了更便捷的信息交互,進一步拓寬AI智能眼鏡的應用場景。音頻AI智能服鏡是AI智能眼鏡的基礎形態,DeepSeek等國產AI大模型的接入有望顯著提升音頻眼鏡的交互體驗,但疊加拍照、視頻等多模態功能仍是產業趨勢。

主控芯片、結構件的成本佔比高,看好關鍵零部件的國產供應鏈。主控芯片在AI眼鏡成本結構中佔比最高,當前高通AR1是較爲主流的選擇,但多家國產芯片公司已實現量產應用。大單品RayBan Meta 的制造成本預計總計爲174美元,其中主板芯片成本約99.1美元,佔比約56.95%,結構件、充電盒、總裝、傳感器成本佔比高,分別爲10%、10%、9%和7%。根據維深wellsenn基於公开信息整理統計和調研估算,小米AI智能眼鏡的綜合硬件成本預計約180.5美元,稅後綜合成本約1281元(不含开模費、不良和運損等),其中主芯片、結構件、充電盒、代工、存儲和攝像頭領域單位成本佔比較高。

05

投資建議:AI眼鏡引領AI消費新場景,看好核心零部件和具備流量、內容優勢的整機制造商化

AI眼鏡引領AI消費新場景,看好核心零部件、內容制作和具備流量優勢的整機制造商。DeepSeek實現的高性能低成本AI解決方案成爲AI眼鏡需求爆發的重要催化劑,顯著提升AI眼鏡可用性和人機交互體驗,依托我國高效且完備的消費電子供應鏈體系,AI眼鏡具備規模化生產的產業基礎,多家AI眼鏡公司進入新品密集發布期。國家擴內需政策強調大力促進科技消費,用好我國應用場景豐富、技術迭代能力強等優勢,加快人工智能技術推廣,釋放人工智能終端產品等消費潛力。

方向一:受益AI眼鏡消費需求提升,且成本佔比高的主控芯片、視覺和聲光學核心零部件公司。推薦:恆玄科技/中科藍訊/韋爾股份/歌爾股份/明月鏡片/康耐特光學。

方向二:具備用戶流量優勢和內容生態的整機品牌公司。推薦:小米集團-w/騰訊控股。

方向三:具備自研大模型迭代升級和內容制作能力的公司。推薦:阿裏巴巴-W/愷英網絡。

風險提示:宏觀經濟需求不及預期,頭部公司新品銷量不及預期

宏觀經濟需求不及預期。科技制造產業和大衆消費領域均受宏觀經濟景氣度的影響大。

頭部公司新品銷量不及預期。當前國內AI眼鏡產業處於發展早期,行業格局未定,熱門產品存在技術路线選擇和銷量不及預期的風險。

注:本文來自國泰君安發布的《AI 眼鏡:率先落地的AI 終端消費場景|主題掘金系列專題一》,報告分析師:方奕、蘇徽

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:AI眼鏡:率先落地的AI終端消費場景

地址:https://www.iknowplus.com/post/196236.html