關於利率平價理論和非美貨幣政策的本質

引子

美國大選以來,美元持續走強,美元指數一度來到了109.5446 。這跟特朗普當選有很大的關系,背後有兩個邏輯鏈條,一個是政府換屆邏輯,民主黨會突擊花錢,增強政府支出力度;一個是關稅邏輯,市場預期特朗普會大肆徵收關稅,傷害非美國家經濟。

美元的走強給各國貨幣帶來了巨大的壓力,其中,也包括人民幣。如下圖所示,人民幣已經來到了7.35的重要關口。

匯率方面的壓力,又會掣肘到國內的貨幣政策,這篇文章,我們將從利率平價理論的角度揭示非美國家貨幣政策的本質。(ps:關於利率平價理論的基礎知識互聯網上有豐富的資料,大家可以自行參考,記住凱恩斯是源頭就行了)

利率平價理論在中國的適用性

事實上,利率平價理論的內核十分簡單,可以歸結爲一個恆等式:

聯邦基金利率=本國的實際政策利率+本國匯率遠期變動幅度

也就是說,全世界只有一個貨幣政策——核心國家的貨幣政策,其他國家利用匯率工具對核心國家的貨幣政策做出一定的偏離。在現實世界中,這個核心國家是美國。

不少人有一個十分刻板的印象——我們國家資本項目的开放程度不夠高,因此,懷疑利率平價理論在中國的適用性。

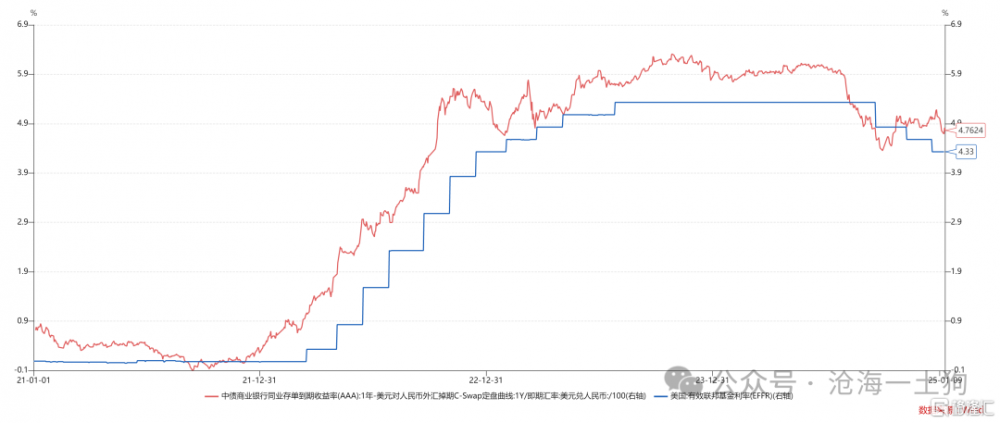

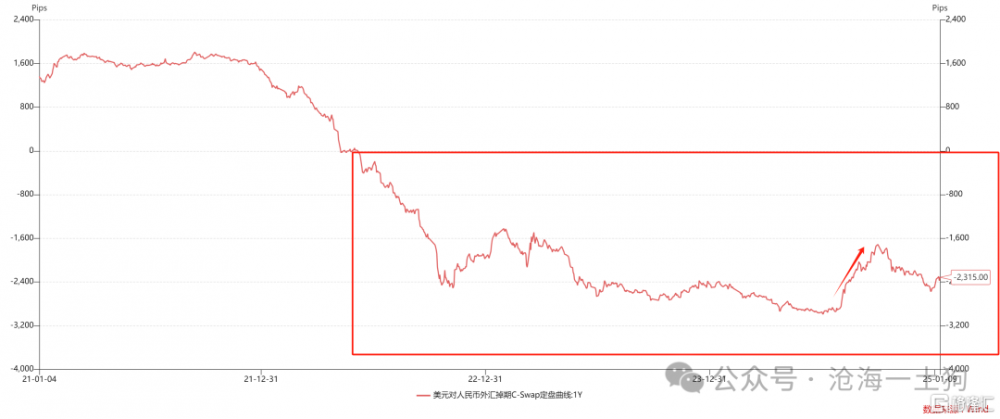

下面我們可以用過去4年的數據驗證一下,中美之間是否存在利率平價:

利率1:聯邦基金利率;

利率2: 一年存單利率+人民幣對美元的一年遠期掉期點/人民幣對美元即期匯率;

於是,我們就得到了下圖:

不難發現,利率2在亦步亦趨地跟蹤利率1,也就是說,中國的資本市場足夠开放,中美之間存在利率平價。

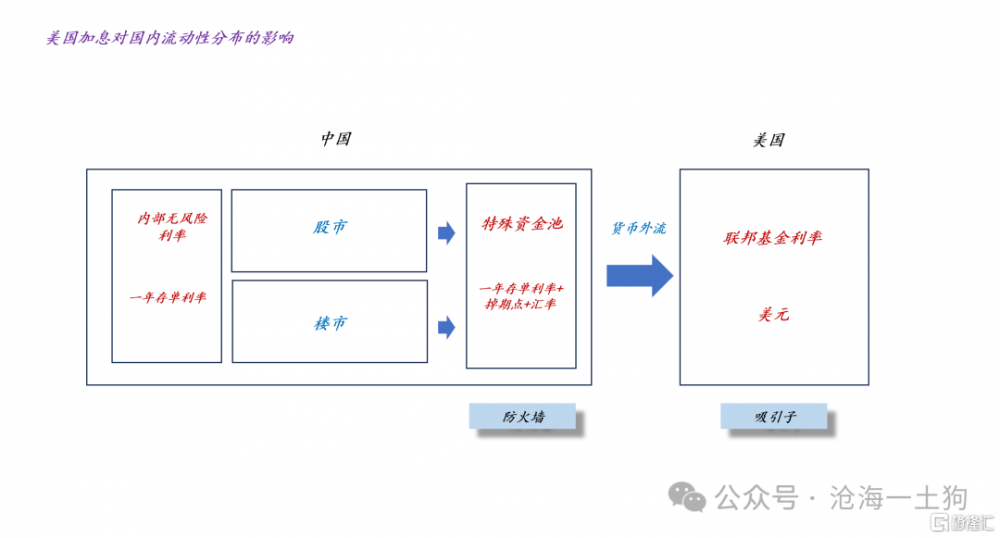

中美資本市場的連接地帶——特殊資金池

一般來說,資本的連通性可以分爲兩個層次,1、強連通性,十分便捷地離岸;2、弱連通性,在岸收益和離岸收益相一致。

雖然我們的資本账戶的开放性並沒有達到歐美那種程度,但是,我們也存在一個特殊機制保持中外資本市場的基本連通性。

如上圖所示,在中美之間,存在一個特殊的資金池,這個資金池有3個特點,1、在岸;2、收益率跟聯邦基金利率掛鉤;3、美元計價。

雖然這個資金池只能“在岸”,但是,它的收益跟聯邦基金利率掛鉤,保持在岸收益和離岸收益匹配。

上圖的流動性拓撲結構還告訴我們,對國內風險資產真實產生影響的是這個特殊的資金池。

1、當特殊資金池膨脹時,風險資產承壓;

2、當特殊資金池收縮時,風險資產受益;

於是,國內資本市場的諸多問題都可以轉化爲一個問題——特殊資金池的伸縮規律問題:

規律1、當美元升值時,特殊資金池膨脹;反之,特殊資金池收縮;

規律2、當掉期點擴張時,特殊資金池膨脹;反之,特殊資金池收縮;

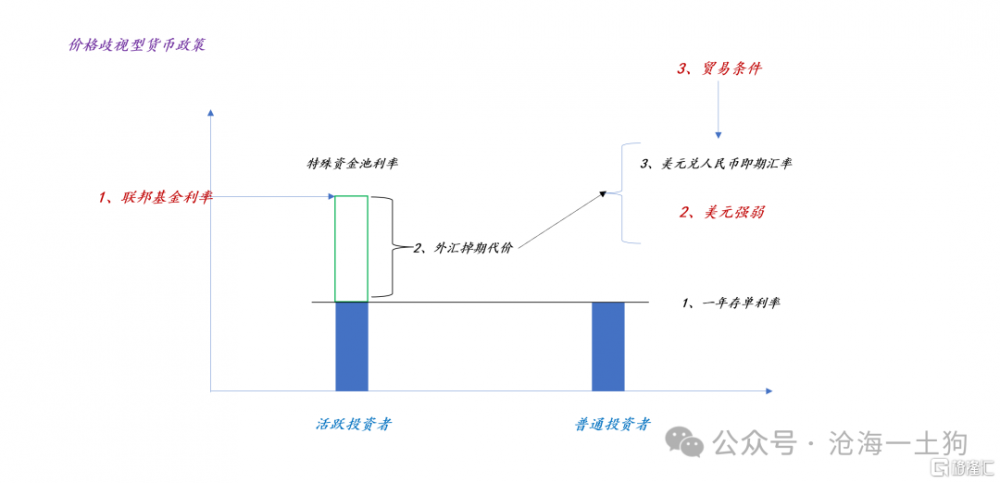

價格歧視和國內貨幣政策的代價

規律1比較簡單,是比較顯然的;但是,規律2有點繞。事實上,掉期點反饋了其他國家政策利率和美國政策利率的偏差。

如上圖所示,對非美國家而言,其貨幣政策天然存在一個價格歧視:一個利率是對外的,即特殊資金池利率,由實際政策利率和外匯掉期代價合成;一個利率是對內的,即實際政策利率。

更進一步,我們可以用掉期點的幅度來刻畫價格歧視的程度,掉期點越寬,價格歧視越大;反之,價格歧視越小。

但是,價格歧視也是有代價的,一方面是真實的掉期點支出,另一方面是對風險資產的擠壓。

如果價格歧視過於嚴重,那么,更多的普通投資者會轉化成活躍投資者,使得特殊資金池擴張,對風險資產形成一定的擠壓。

因此,國內的股債蹺蹺板,並非單純地反饋經濟問題,還在反饋貨幣政策空間的代價重分配問題。如果價格歧視很嚴重,那么,意味着風險資產也在爲國內的貨幣政策空間买單。

所以,市場對始於2022年底的“紅利行情”存在很大的誤解,很多人以爲四大行的行情來源於誘人的股息率。實際上則是因爲代價的重分配。之前降低LPR的空間主要來源於NIM的壓縮,對銀行股十分不利;之後降低LPR的空間來源於一年存單利率的降低,但是,政策利率的降低不是免費的,它又來源於掉期點的擴大以及特殊資金池的膨脹。

有意思的是,在最近幾年,投資者也形成了一種樸素的直覺:

1、紅利表現好,其他股票表現差;紅利表現差,其他股票表現好;

2、紅利表現好,債券表現好;債券表現好,紅利表現好;

一切的根源在於國內貨幣政策空間並不是免費的,需要支付一定的代價。

關於國債利率和特殊資金池的關系

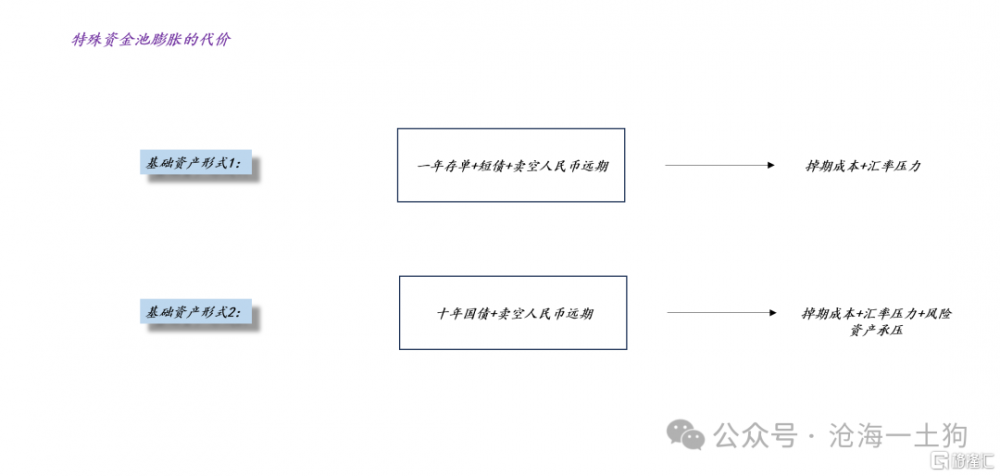

正常情況下,特殊資金池的基礎資產是一年存單和形形色色的短債,但是,在實際操作中,很多投資者會把長期國債放進去。

如上圖所示,在正常情況下,特殊資金池的膨脹會迫使機構在遠期市場大量賣空人民幣來轉移風險,一方面增加當局的掉期成本,一方面使得匯率承壓。

如果基礎資產爲長期國債,那么,長債的資本利得會去擠壓風險資產,於是,特殊資金池的膨脹會產生一個額外成本——風險資產承壓。

因此,貨幣當局有動機去做兩件事情:

1、盡量控制特殊資金池的規模,避免套利規模變得過大;

2、盡量避免機構對長期國債的投機,避免過大的外部性溢出到風險資產;

然而,這兩件事情均比較困難,前者需要平衡好开放與管制,後者需要把握好一個度。

結束語

綜上所述,在聯邦基金利率較高和美元強勢的環境中,非美國家想要獲得獨立的貨幣政策,需要使用匯率工具,匯率工具的背後則是一系列復雜的設計,它並不是免費的,需要支付一定的代價。

對於普通的小國,他們不尋求獨立的貨幣政策,所以,他們躺得比較平,政策利率和聯邦基金利率保持高度一致。

但是,對於中國而言,我們必須保持一定的貨幣政策獨立,這是因爲中美的財政政策難以保持一致性,貨幣政策不得不去填補中美財政政策錯位的缺口。於是,我們就看到了極其復雜的利率體系。

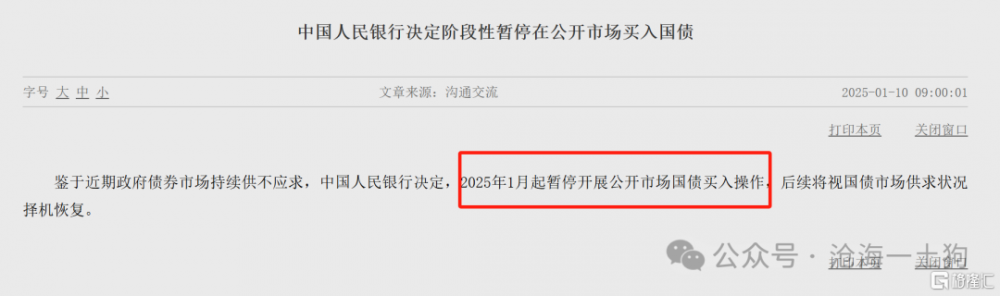

今天央行宣布暫停开展公开市場國債买入操作,背後的原因大概率是匯率壓力。

當然,這篇文章給了我們更進一步的解讀,央行試圖限制特殊資金池的膨脹,因爲它所帶來的效果已經是弊大於利了。

最後,這篇文章也給了我們一個探索“政策本質”的新視角,政策的本質是改變資金在不同群體之間的流向,既可以改變收益分配,也可以改變成本分配。

ps:數據來自wind,圖片來自網絡

標題:關於利率平價理論和非美貨幣政策的本質

地址:https://www.iknowplus.com/post/182959.html