東吳蘆哲:合理理解“適度寬松”的“度”

事件

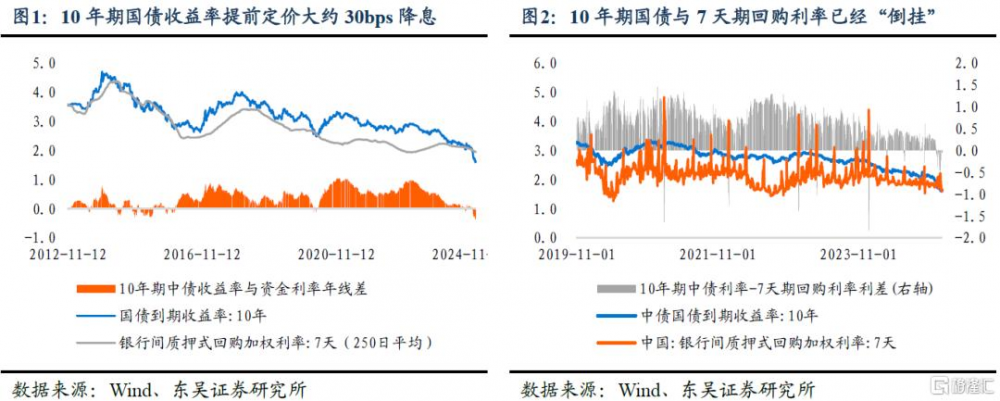

2024年12月中央經濟工作會議提出貨幣政策要“適度寬松”,引發市場利率快速下行,10年期國債收益率從2.0%快速下行到目前1.60%左右,利率下行幅度達到40bps,不僅導致市場利率和政策利率的利差收窄到2020年以來最低值,而且長期債券利率和短端7天期逆回購利率出現“倒掛”。

觀點

利率過快下行、對降息幅度的定價,或隱含着市場對貨幣政策“適度寬松”的片面理解,2025年貨幣政策寬松也有“度”,“適度”不僅包括適時降息降准,也包括多種政策工具呵護流動性。

“適度”意味着利率水平要適宜、與經濟形勢動態匹配:“適度寬松”的貨幣政策意味着2025年合理的貨幣供應量、保持低位的利率水平以及寬松的融資環境等,通過增加市場流動性、降低融資成本等方式,爲經濟持續回升向好提供金融支持,但並不意味着“大水漫灌”甚至“零利率”,良好的金融環境需要保持適宜的利率水平,但利率並不是越低越好,降息也有一個“度”的考量,即是要保持利率水平與經濟形勢動態適配,2024年至2025年實際經濟增長仍然維持5.0%增速水平的情況下,適宜適度的降息可以通過激發市場融資需求和經濟活動,帶動增長預期和通脹預期回升,但是如果脫離“適宜”的要求,利率過低反而會產生“資源錯配”和“脫實向虛”等負面影響,支持性的貨幣政策同時也是正常的貨幣政策,脫離中國經濟形勢的過度降息降准反而會損害經濟增長前景。

“適度”指向在執行手段上,提供更多的流動性不僅需要降息降准,也需要多種結構性政策工具共同搭配協同:2024年以來新增設的政策工具,爲創設更加寬松的流動性環境提供了更好的操作基礎,在傳統的降息降准之外,不斷充實完善的貨幣政策工具箱,形成貨幣政策的“組合拳”,極大提高貨幣政策逆周期調節的有效性,而且增強了財政政策、產業政策、資本市場政策和貨幣政策之間的協同性。2025年貨幣政策“適度寬松”的“度”也體現爲多種政策工具並行,新創設的流動性調節工具、存量的結構性工具與傳統的降息降准操作一起,引導和激勵金融資源促進經濟平穩增長和結構轉型優化。

風險提示:2025年1月20日特朗普就任總統,新政府組合政策路徑尚不明晰,外圍風險可能加大,美聯儲“降息”路徑不明確,美債收益率和美元流動性尚有不確定性;中國更加積極的財政政策量級和支出節奏有待觀察,人民幣資產預期回報率是否如期回升;2025年關稅風險或繼續衝擊歐元區經濟和通脹,歐元區反應函數不明確,同時日本央行“加息”節奏不明確,人民幣匯率波動率可能異常增大。

主要內容

2024年12月中央經濟工作會議提出貨幣政策要“適度寬松”,引發市場利率快速下行,10年期國債收益率從2.0%快速下行到目前1.60%左右,利率下行幅度達到40bps,不僅導致市場利率和政策利率的利差收窄到2020年以來最低值,而且長期債券利率和短端7天期逆回購利率出現“倒掛”。我們在2025年度流動性與利率報告《起底存款“搬家”,資金去向何處?》中測算,當前1.60%的長期國債收益率已經提前定價了大約30bps的政策利率降息。利率快速下行隱含着對貨幣政策“適度寬松”的片面理解,2025年貨幣政策“適度寬松”的“度”不僅包括適時降息降准,也包括多種政策工具呵護流動性。

1. “度”:利率水平要“適宜”

當前我國經濟面臨有效需求不足、企業經營壓力較大等挑战,客觀上需要貨幣政策“宜松則松”。2024年貨幣政策已適時加大逆周期調節,在具體執行上更加靈活適度,融資寬松的“體感”已經處於寬松的狀態,而2025年貨幣政策“適度寬松”的定調,不僅是對當前貨幣政策穩健偏寬松立場的肯定,而且更好體現“支持性”的貨幣政策立場,從“預期引導”層面回應金融市場和實體經濟的關切,通過釋放明確的政策信號,推動經濟增長持續回升向好。

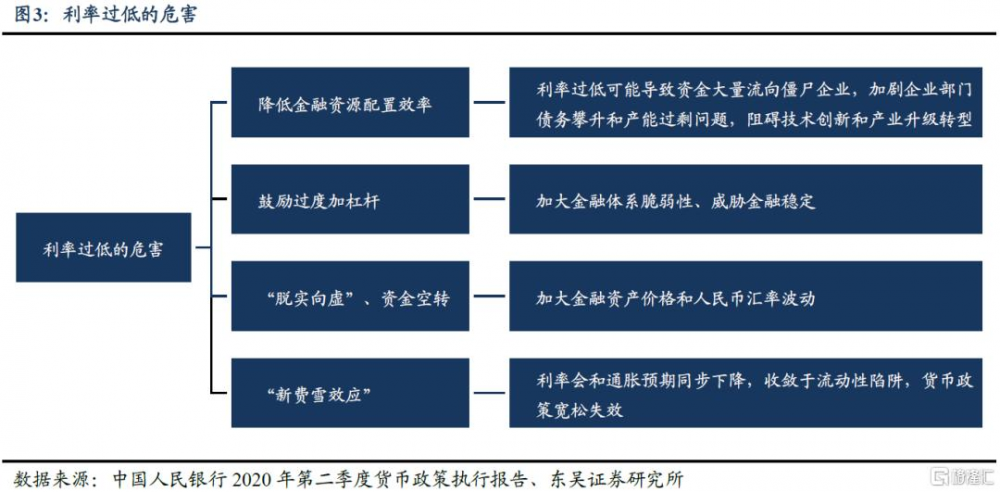

因此“適度寬松”的貨幣政策意味着2025年合理的貨幣供應量、保持低位的利率水平以及寬松的融資環境等,通過增加市場流動性、降低融資成本等方式,爲經濟持續回升向好提供金融支持,但並不意味着“大水漫灌”甚至“零利率”。

良好的金融環境需要保持適宜的利率水平,可利率並不是越低越好,降息也有一個“度”的考量,即是要保持利率水平與經濟形勢動態適配。2024年至2025年,中國實際經濟增長仍有較大概率維持5.0%左右的增速水平,適宜且適度的降息可以通過激發市場融資需求和經濟活性,帶動增長預期和通脹預期回升,但是如果脫離“適宜”的要求,利率過低反而會產生“資源錯配”和“脫實向虛”等負面影響,支持性的貨幣政策同時也是正常的貨幣政策,脫離中國經濟形勢的過度降息降准反而會損害經濟增長前景。

2. “度”:多種政策工具協同發力

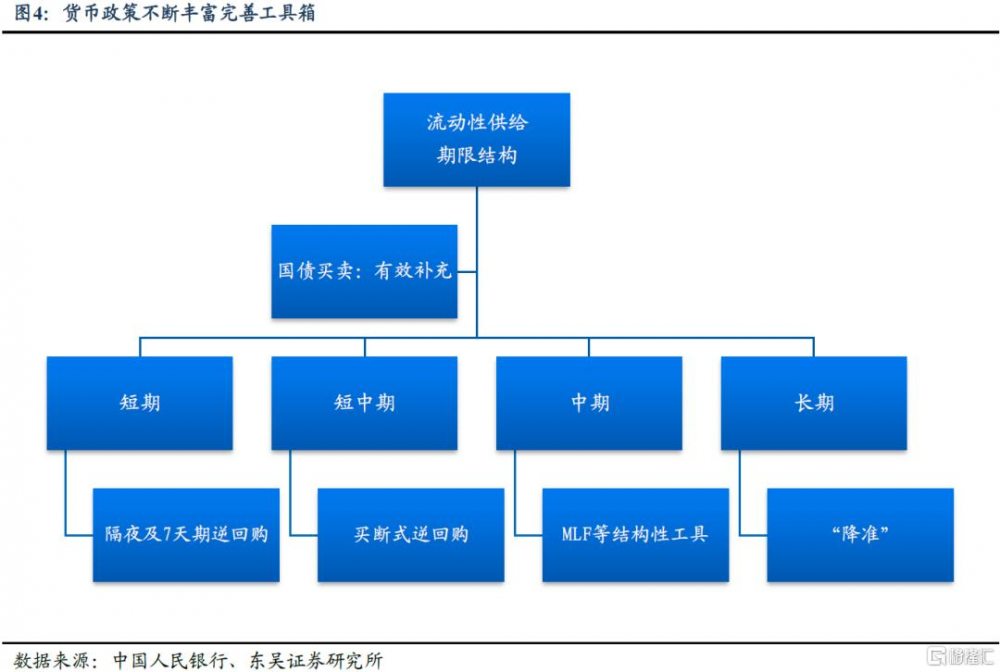

1月初,人民銀行貨幣政策司司長鄒瀾在解讀貨幣政策如何支持實體經濟時指出,保持金融總量合理增長,綜合運用多種貨幣政策工具,保持流動性充裕,引導金融機構深入挖掘有效融資需求,使社會融資規模、貨幣供應量增長,同經濟增長、價格總水平預期目標相匹配。“適度寬松”的“度”指向在執行手段上,提供更多的流動性不僅需要降息降准,也需要多種結構性政策工具共同搭配協同。

2024年貨幣政策在政策手段和調節方式上進行了重大革新,突破了過去幾十年的操作傳統:一方面人民銀行積極介入金融市場,尤其是股票市場,創設證券基金保險公司互換便利和股票回購增持再貸款,將股票市場納入貨幣政策操作的重要考量;另一方面是豐富流動性投放手段,今年啓動公开市場操作开展國債买賣,以及买斷式逆回購交易,增強了人民銀行投放流動性的主動性、及時性和精准性,2024年12月盡管人民銀行沒有實施降准,但是國債淨买入和买斷式逆回購操作規模均環比擴大,也實現了增進流動性、保持金融環境寬松的政策目的。

2024年以來新增設的政策工具,爲創設更加寬松的流動性環境提供了更好的操作基礎,在傳統的降息降准之外,不斷充實完善的貨幣政策工具箱,形成貨幣政策的“組合拳”,極大提高貨幣政策逆周期調節的有效性,而且增強了財政政策、產業政策、資本市場政策和貨幣政策之間的協同性。2025年貨幣政策“適度寬松”的“度”也體現爲多種政策工具並行,新創設的流動性調節工具、存量的結構性工具與傳統的降息降准操作一起,引導和激勵金融資源促進經濟平穩增長和結構轉型優化。

綜合以上,貨幣政策“適度寬松”,既定調“寬松”,也強調“適度”,當前債券利率過快下行,實際上包含了對貨幣政策寬松“度”的片面理解,政策“度”的把握是在保持流動性供給充裕的同時,利率水平也要與中國經濟形勢動態適配,如果忽視經濟形勢的動態發展,過低的利率水平就容易鼓勵金融機構交易“冒進”、過度加槓杆,累積金融風險和金融體系的脆弱性。

3. 風險提示

(1)2025年1月20日特朗普就任總統,新政府組合政策路徑尚不明晰,外圍風險可能加大,美聯儲“降息”路徑不明確,美債收益率和美元流動性尚有不確定性;

(2)中國更加積極的財政政策量級和支出節奏有待觀察,人民幣資產預期回報率是否如期回升;

(3)2025年關稅風險或繼續衝擊歐元區經濟和通脹,歐元區反應函數不明確,同時日本央行“加息”節奏不明確,人民幣匯率波動率可能異常增大。

注:本文來自東吳證券發布的《貨幣政策:合理理解“適度寬松”的“度”》,報告分析師:蘆哲 S0600524110003,王洋 S0600524120012

標題:東吳蘆哲:合理理解“適度寬松”的“度”

地址:https://www.iknowplus.com/post/182960.html