如何看待央行暫停公开市場國債买入?

1月10日,央行公告稱,鑑於近期政府債券市場持續供不應求,中國人民銀行決定,2025年1月起暫停开展公开市場國債买入操作,後續將視國債市場供求狀況擇機恢復。我們從以下幾個角度進行分析:

從觸發因素來看,自8月末“向部分公开市場業務一級交易商买入短期限國債並賣出長期限國債“起,央行已連續5個月买入短端國債,疊加年末部分機構存在平衡久期需求,共振之下,以1年期國債爲代表的短端利率出現快速下行,並向長端傳導。

短端下行過快無疑加劇了匯率壓力,隨美債利率連日走升,中美兩年期國債、十年期國債利差均達到310BP以上。而2024年中國金融穩定報告和昨日金融時報表態也都關注到“低利率給其他長期機構投資者(比如保險機構)也帶來了很大的壓力”。因此,當前債券市場對寬松預期的過度透支向金融系統外溢的壓力是客觀存在的,也帶來了央行決策函數內的權重調整。

從供需層面的影響來看,短端中樞將在新的供需水平上再平衡。本月國債發行公告顯示,短端國債單筆明顯加量,貼現單筆規模均升至400億元以上,短端各期限筆均同、環比放量約200億元。

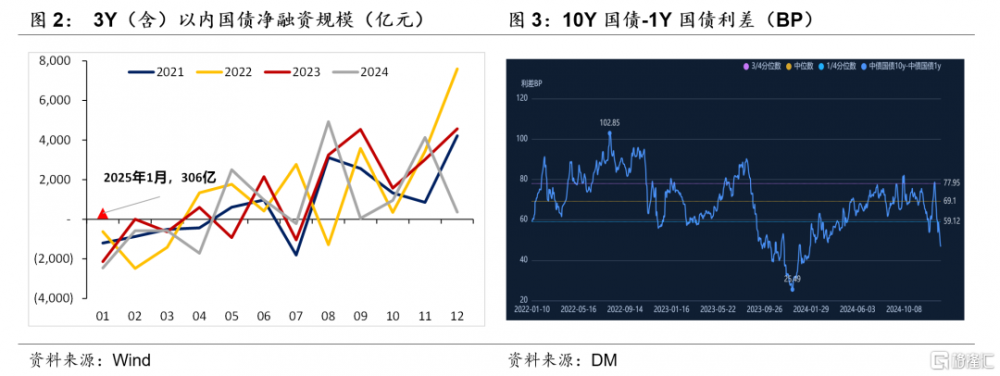

綜合測算,本月3Y以下國債發行規模約爲6000億元,約佔全月總發行量的65%,對應淨融資額約爲306億元,爲近年來最高水平,較歷史同期均值放量超2000億元。

此外,國开行時隔兩年後恢復一年期以下貼現發行,政金債單筆也有明顯擴容。國債买賣暫停疊加市場化需求季節性縮量,短端利率中樞勢必上移。

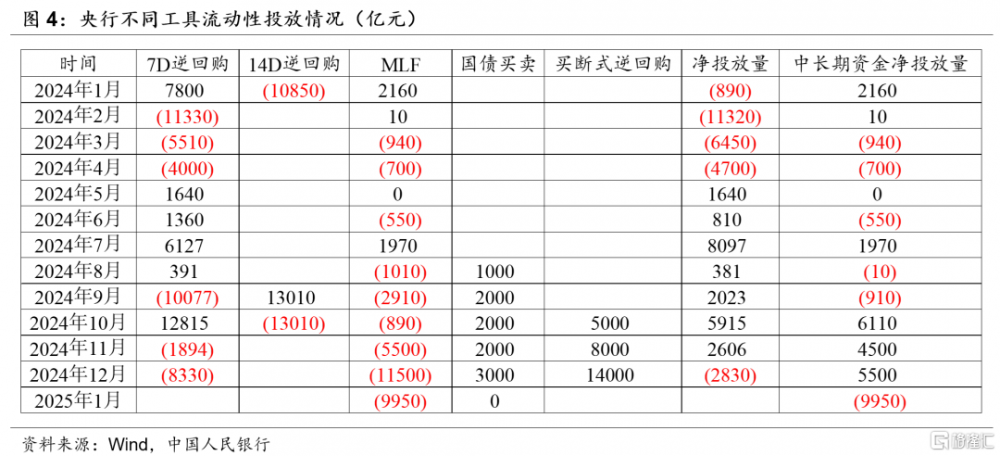

從流動性層面的影響來看,去年9月後,买斷式逆回購工具投入使用,央行向市場額外投放的中長期流動性月均在5500億元左右。

而本月流動性壓力最大的階段還尚未到來,如MLF到期不續作,疊加國債买入暫停,帶來的中長期資金投放或將邊際減少1500億元左右。看似壓力可控,但更大的不確定性在於买斷式逆回購的操作量和降准的落地時機。

我們認爲,央行回收過剩流動性的意圖明顯,买斷式逆回購操作和降准之間大概率也存在相互替代關系,疊加春節取現和信貸季節性投放、1月流動性缺口不小,盡管 “適度寬松”基調不變,對流動性寬松的預期也需要重新修正。

關注由短及長的傳導效果,不排除央行後續還有其他針對性措施。相較於長端,本次暫停國債买入對短端的影響更爲直接,一方面是穩匯率的訴求,另一方面也是“央行聚焦於管好短端利率,進而理順各項貨幣政策工具由短及長的利率傳導機制”思路的體現,短端國債利率也是長端的重要錨點。

但也需關注到,當前市場自發做陡曲线的動力較爲有限,寬松預期、大類資產、機構行爲共振影響,10Y-1Y國債利差近月來由70BP收窄到50BP。外力衝擊後,雖然貨幣政策寬松節奏不確定性進一步上升,但機構依靠波動率挖掘資本利得的訴求也得以繼續滿足。如市場長端交易熱情不減,不能排除央行後續還有其他針對性措施,新一輪監管博弈或由此拉开序幕,市場也將向寬幅震蕩格局演化。

本文來自華創證券發布的研究報告,分析師:吉靈浩 SAC:S0360623070003

標題:如何看待央行暫停公开市場國債买入?

地址:https://www.iknowplus.com/post/182961.html