中金:政治局會議的金融信息

熱點速評

中共中央政治局4月25日召开會議,分析研究當前經濟形勢和經濟工作。本篇報告對本次政治局會議中涉及金融領域的重點信息進行歸納。

正文

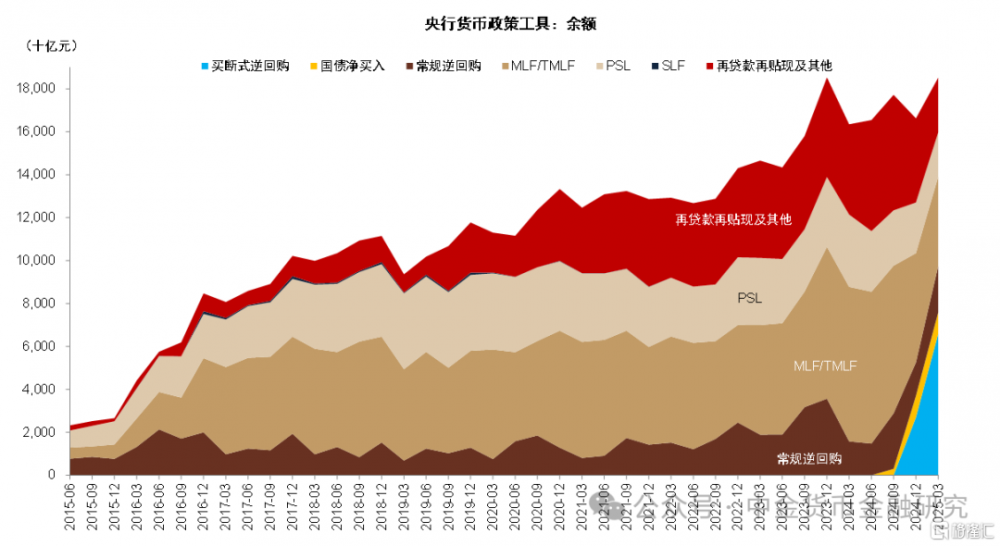

► 創設貨幣政策新工具。會議提到“創設新的結構性貨幣政策工具”“設立服務消費與養老再貸款”,我們預計通過定向降低銀行投向消費、養老領域貸款負債成本的方式增強對銀行的激勵,與此前推出的支小支農再貸款、碳減排支持工具等類似。2025年3月底結構性貨幣政策工具余額5.9萬億元,相比2024年6月的7.0萬億元下降1.1萬億元,一方面由於階段性工具到期退出(比如普惠小微貸款支持工具、普惠養老專項再貸款、保交樓貸款支持計劃),另一方面也由於結構性貨幣政策工具利率下調幅度偏慢,目前主流的再貸款工具利率一般爲1.75%左右,2024年並未下調,存款降息後與上市存款平均成本相比優勢降低,我們預計再貸款利率有望下調以提高對銀行的激勵。

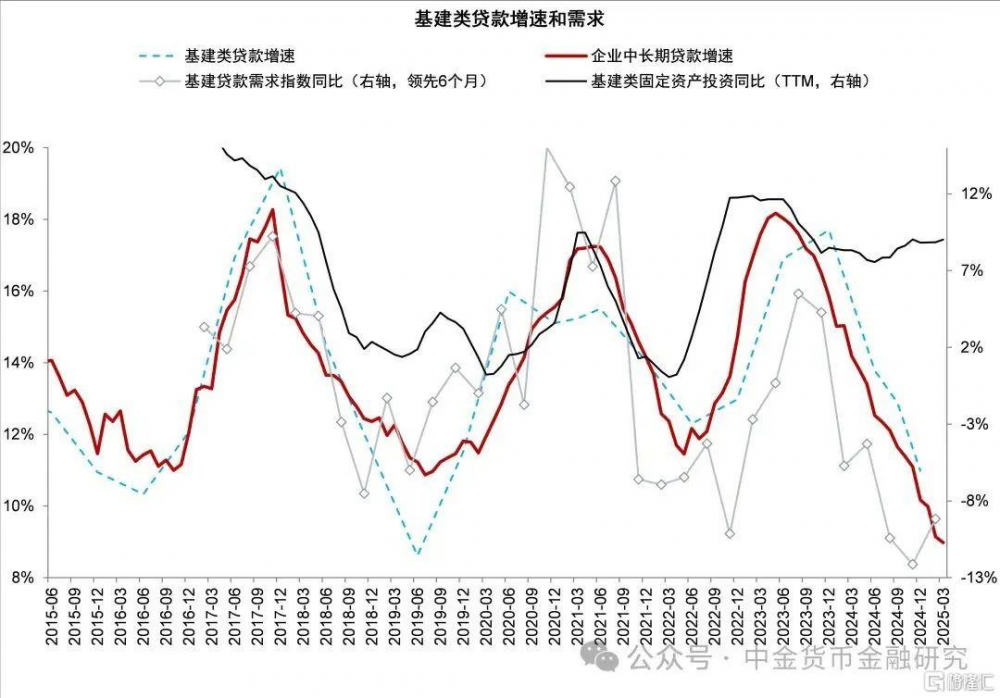

► 設立政策性金融新工具。會議提到“設立新型政策性金融工具,支持科技創新、擴大消費、穩定外貿等”。盡管工具細節有待進一步明確,但我們認爲政策性金融工具與結構性貨幣政策工具有所區別,後者一般指的是央行對商業銀行以再貸款形式提供的資金支持,央行不承擔信用風險,通過降低銀行負債成本的方式提供激勵,銀行按照市場化原則評價項目的收益性和安全性,相對更加市場化;政策性金融工具歷史上主要由政策性銀行使用,例如2022年6月設立的政策性开發性金融工具由國家开發銀行、中國農業發展銀行分別設立專門的基礎設施基金公司,規模共3000億元,用於補充投資包括新型基礎設施在內的重大項目資本金,或爲專項債項目資本金搭橋。相比商業銀行,政策性銀行資金投向的政策支持性更強,並且可以通過股權出資撬動更多貸款投放,財政也可以通過貼息等方式提供支持。按照政治局會議的表述,新的結構性貨幣政策工具和政策性金融工具用於支持科技創新、擴大消費、穩定外貿三大領域,我們預計新工具將對相關領域企業提供更精准、更有力的金融支持。

► 適時降准降息。政治局會議再次提到“適時降准降息”,與此前政府工作報告的表述一致。我們認爲二季度降准降息的窗口已經打开,主要邏輯是海外“衰退式降息”的概率上升、以及信貸需求仍然不強。年初至今降准降息仍未落地我們認爲主要的制約因素是長債利率下行過快以及匯率壓力,央行通過逆回購、MLF等方式相比降准能夠更加精准地調節流動性,但也導致銀行中長期資金來源偏緊、負債成本下行受限。因此,我們認爲降准和結構性貨幣政策的降息有望先於降息,降息時機需要觀察考慮海外央行動向和長債利率情況,LPR和存款利率有望同步下調。

► 應對外貿衝擊。會議提到“統籌國內經濟工作和國際經貿鬥爭”,我們預計在關稅不確定性下內需的重要性上升,一方面,政策有望通過房地產、消費領域穩定國內需求,本次會議提到的服務消費和養老再貸款、城中村和危舊房改造有望成爲信貸擴張的支點;另一方面,我們預計銀行對於受到外貿衝擊的企業有望提供流動性支持,不抽貸、斷貸,防止企業資金鏈斷裂。

►銀行股觀點更新。本次政治局會議面對貿易摩擦的潛在衝擊提出一系列應對措施,包括擴大消費內需、穩定外貿、穩定房地產市場等,爲經濟形勢變化作出充分准備。對銀行而言,在較爲充裕的流動性環境中,信用風險相對可控,對企業和居民的現金流支持也能夠穩定資產質量。銀行投資方面,利率下行趨勢下銀行股息仍具有吸引力,建議投資者配置股息較高、資產質量穩定的銀行標的。

風險

進一步穩內需政策不確定性。

圖表:PSL和其他結構性貨幣政策工具規模下降

資料來源:中國人民銀行,中金公司研究部

圖表:2022年推出政策性金融工具後中長期貸款增速明顯回升

資料來源:中國人民銀行,中金公司研究部

注:本文摘自中金研究2025年4月25日已經發布的《政治局會議的金融信號》;

分析員 林英奇 SAC 執業證書編號:S0080521090006 SFC CE Ref:BGP853

分析員 許鴻明 SAC 執業證書編號:S0080523080007 SFC CE Ref:BUX153

分析員 周基明 SAC 執業證書編號:S0080521090005 SFC CE Ref:BTM336

分析員 張帥帥 SAC 執業證書編號:S0080516060001 SFC CE Ref:BHO055

標題:中金:政治局會議的金融信息

地址:https://www.iknowplus.com/post/215617.html