管濤:人民幣匯率低位盤整,境內外匯供求和跨境資金流動形勢邊際改善

摘 要

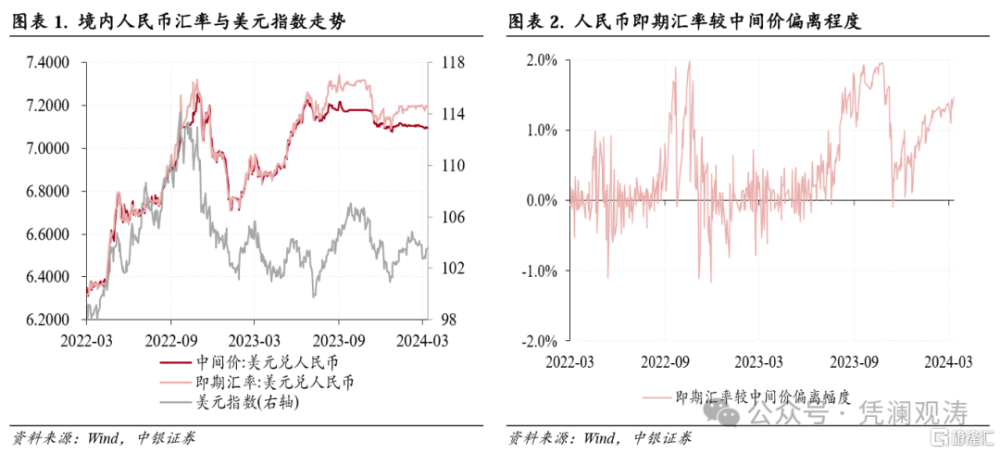

2月份,美聯儲緊縮預期收斂,美元指數震蕩上行,人民幣匯率繼續調整,中間價基本穩定在略弱於7.10的水平,在岸人民幣匯率始終堅守在7.20偏強方向,離岸人民幣匯率最低跌至7.2317,“三價背離”有所擴大。

2月份,市場主體即遠期結匯意愿齊降,但銀行自身結售匯轉爲順差,帶動境內外匯供求關系改善。开年以來,“低(升值)买高(貶值)賣”的匯率槓杆調節作用總體正常發揮。

2月份,跨境資金流動狀況改善,主要是因爲證券投資涉外收付款順差環比增加,直接投資收付款逆差收窄,二者變化抵消了貨物貿易順差收窄的影響。不過,在剔除春節假期等因素影響後,貨物貿易項下跨境資金日均淨流入同比仍爲正增長,持續發揮穩定跨境資金流動的基本盤作用。

2月份,外資繼續淨增持境內人民幣金融資產,陸股通轉爲大幅淨流入,但外資淨增持人民幣債券規模環比有所收窄。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期

正文

3月15日,國家外匯管理局發布了2024年2月份外匯收支數據。現結合最新數據對2月份境內外匯市場運行情況具體分析如下:

人民幣匯率繼續保持窄幅波動,“三價背離”[1]有所擴大,多邊匯率繼續走強

2月份,由於美國就業和通脹數據超出市場預期,導致美聯儲降息預期明顯收斂,推動美債收益率和美元指數震蕩上行,10年期美債收益率從上月末4.0%升至4.3%,美元指數最高升至104.9(2月13日),全月累計上漲0.6%。當月,人民幣匯率中間價基本穩定在略弱於7.10的水平,全月僅升值3個基點,而即期匯率(境內銀行間外匯市場下午四點半交易價,下同)則繼續走低,累計下跌0.2%,最低跌至7.1986(見圖表1)。

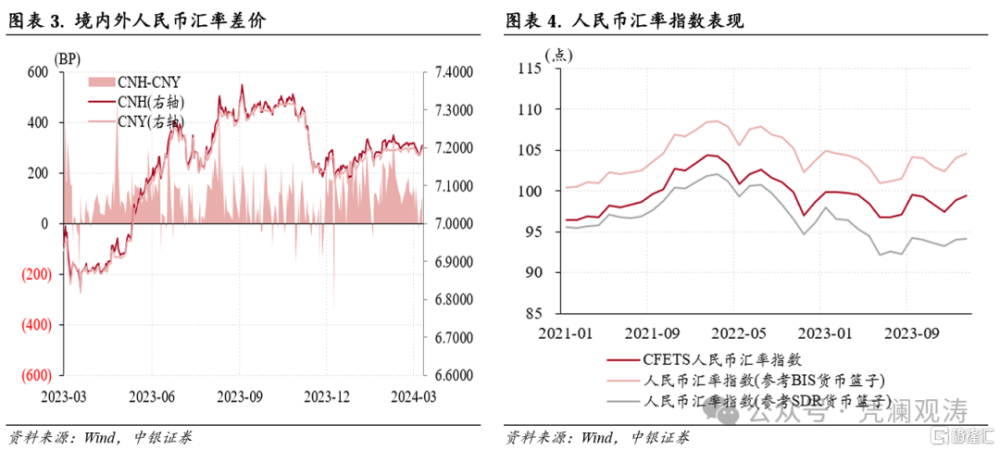

當月,人民幣即期匯率較中間價偏離程度繼續擴大,此前兩個月日均偏離幅度分別爲+0.5%、+0.9%,2月份進一步升至+1.2%,期間單日偏離幅度均在+1%以上(見圖表2)。雖然在岸人民幣匯率始終堅守在7.20偏強方向,但離岸人民幣匯率在2月份的大多數時間裏(2月1日和21日除外)均位於7.20偏弱方向,2月13日離岸人民幣匯率跌至7.2317,與在岸人民幣匯率相差+379個基點,日均匯差由上月+141個基點升至+177個基點(見圖表3)。

2月份,人民幣對24種貨幣中間價仍然是漲多跌少,因此人民幣多邊匯率指數延續上月升勢。CFETS人民幣匯率指數、參考BIS和SDR貨幣籃子的人民幣匯率指數分別上漲了0.6%、0.5%、0.1%,漲幅環比分別收窄1.0個、1.0個和0.7個百分點(見圖表4)。

銀行自身結售匯轉爲順差,帶動境內外匯供求關系改善

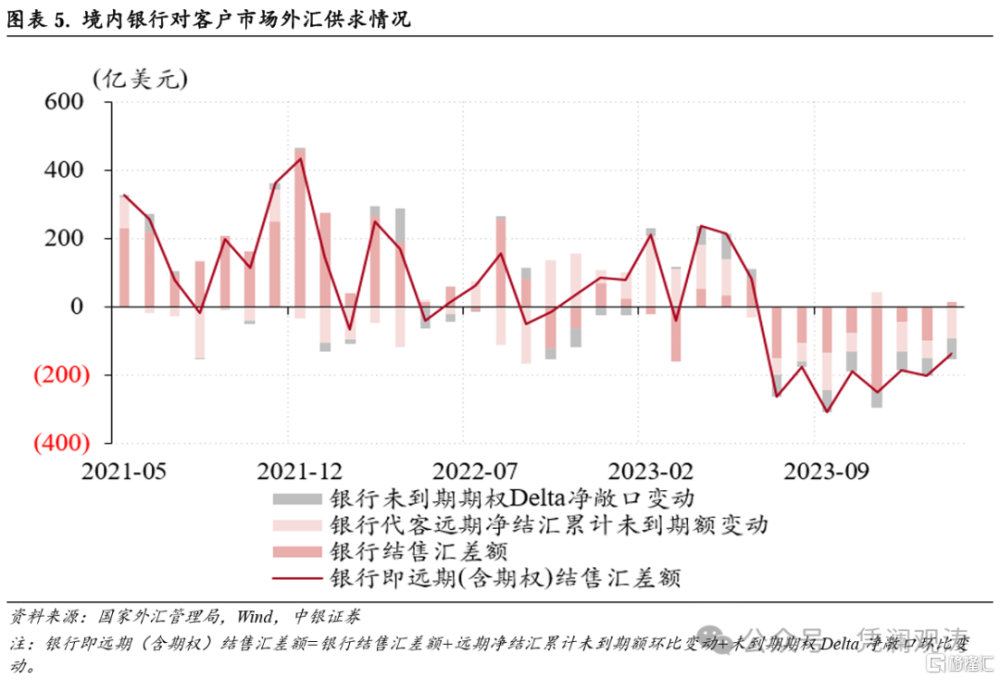

2月份,反映境內銀行對客戶外匯买賣關系的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)仍然延續2023年7月份以來持續逆差態勢,逆差規模由上月200億收窄至136億美元(見圖表5)。

當月,銀行自身結售匯由上月逆差55億轉爲順差78億美元,貢獻了銀行結售匯逆差降幅的+207%;銀行代客結售匯連續8個月逆差,逆差規模由44億增至61億美元;遠期淨結匯累計未到期額環比降幅由上月49億增至91億美元,未到期期權Delta敞口淨結匯降幅由52億增至62億美元,銀行外匯衍生品交易合計淨賣出外匯153億美元,上月爲101億美元(見圖表5)。

市場主體即遠期結匯意愿齊降,加大境內外匯供求壓力,不過开年以來匯率槓杆調節作用總體正常發揮

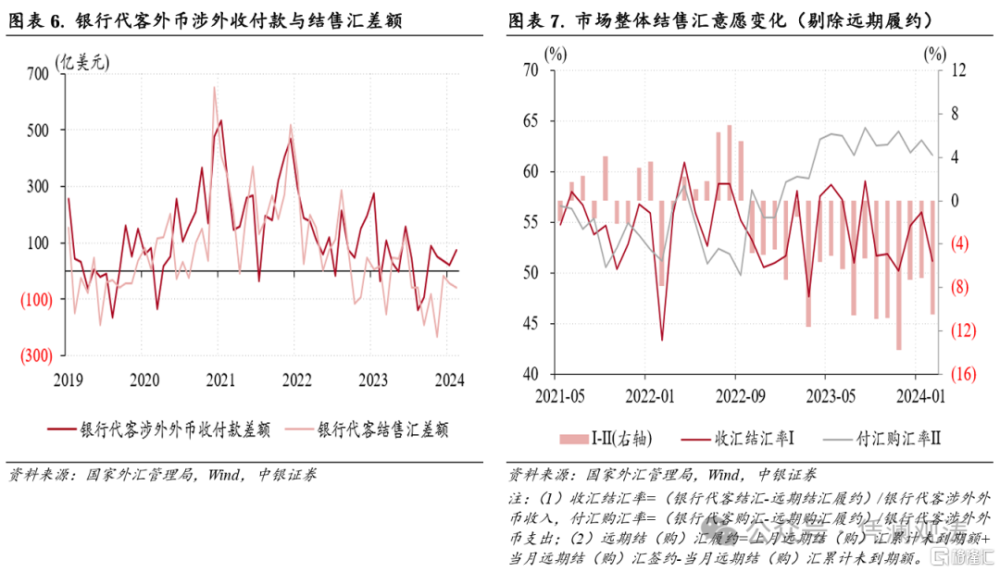

2月份,銀行代客外幣涉外收付款順差由22億擴大至74億美元,而同期結售匯逆差由44億擴大至61億美元(見圖表6),是因爲剔除遠期履約額之後的收匯結匯率環比下降4.8個百分點,大於付匯購匯率降幅1.5個百分點(見圖表7)。

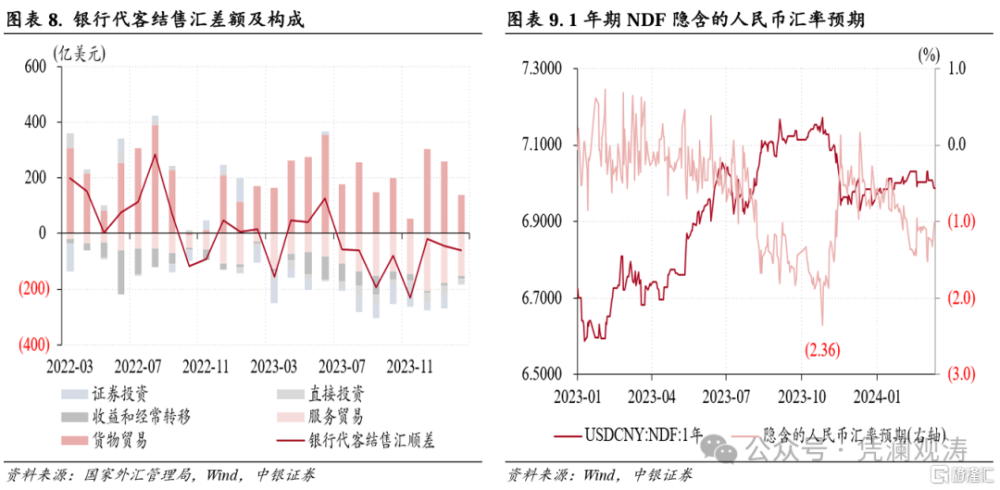

作爲銀行代客結售匯的主要構成項,2月份,貨物貿易結售匯順差繼續收窄,較上月減少119億至141億美元,完全抵消了其他項目結售匯逆差環比降幅(見圖表8)。當月,貨物貿易結匯佔涉外收入比重環比下降2.0個百分點,大於購匯佔涉外支出比重降幅1.5個百分點,同樣反映市場主體結匯意愿偏弱。

這可能與兩方面變化有關:一是,人民幣匯率保持窄幅波動情況下,1年期NDF隱含的人民幣貶值預期均值由上月0.7%升至1.1%,或導致部分市場主體推遲結匯(見圖表9);二是,由於離岸人民幣匯率持續弱於在岸人民幣匯率,不排除部分企業選擇在離岸市場結匯,再以人民幣形式在境內銀行辦理收款。

不過,前兩個月,在人民幣匯率回調背景下,剔除遠期履約額之後的收匯結匯率均值爲53.6%,較上年11月和12月均值上升了1.1個百分點,付匯購匯率均值則下降了0.6個百分點,表明市場主體“逢高(貶值)結匯”(見圖表7)。

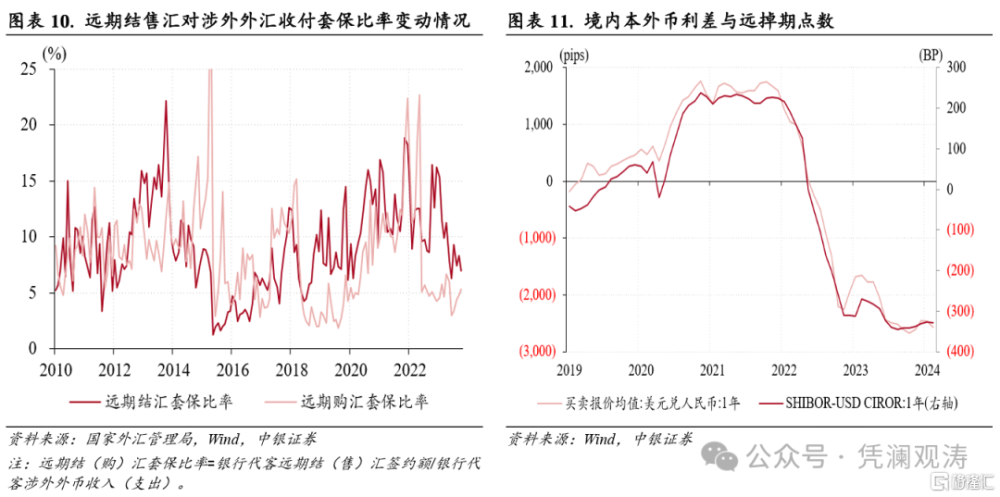

2月份,遠期淨結匯累計未到期額環比降幅由上月49億擴大至91億美元,主要是因爲遠期結匯籤約額環比降幅(93億美元)大於遠期購匯籤約額降幅(26億美元)。當月,遠期結匯對衝比率環比下降1.4個百分點,而遠期購匯對衝比率則上升0.5個百分點(見圖表10)。這或與境內本外幣利差倒掛程度加深有關,1年期遠掉期點數由上月-2462個基點擴大至-2574個基點(見圖表11)。

跨境資金流動狀況改善,證券投資和直接投資是主要貢獻項

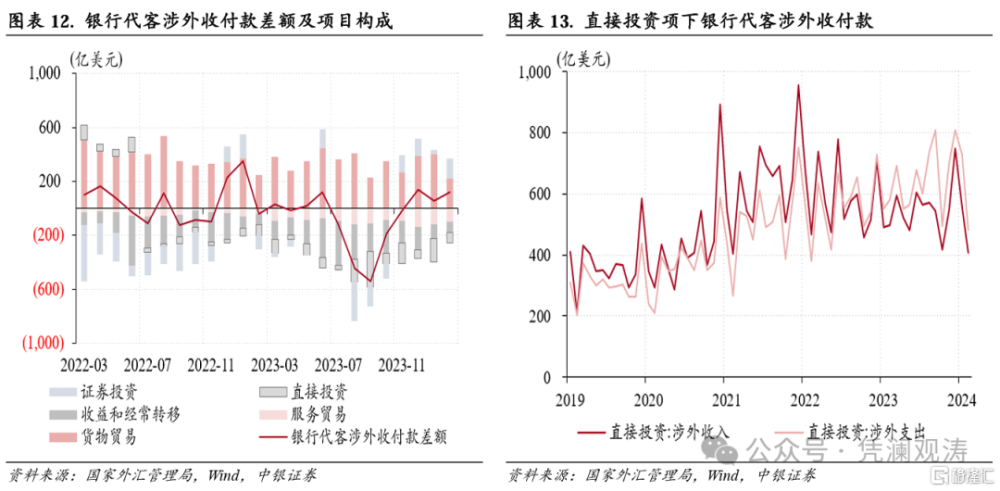

2月份,銀行代客涉外收付款順差由上月55億擴大至121億美元。其中,貨物貿易收付款順差由405億收窄至224億美元,同比減少9.1%,不過剔除春節假期等因素影響後,貨物貿易項下跨境資金日均淨流入規模同比增長3%,持續發揮穩定跨境資金流動的基本盤作用【2】。當月,貨物貿易順差降幅被包括證券投資和直接投資在內的其他項目收付款差額增幅所抵消(見圖表12)。

當月,證券投資涉外收付款連續四個月順差,順差規模由上月28億增至144億美元,創2023年2月份以來新高,是銀行代客涉外收付款順差增加的第一大貢獻項,貢獻率爲+175%。證券投資涉外收付款順差明顯增加,是因爲涉外支出環比減少510億美元,大於涉外收入降幅394億美元。

當月,直接投資涉外收付款延續2022年7月以來逆差態勢,不過逆差規模由上月171億收窄至74億美元,是銀行代客涉外收付款順差增加的第二大貢獻項,貢獻率爲+147%。其中,直接投資涉外收入環比減少151億至407億美元,創2021年3月份以來新低;直接投資涉外支出減少248億至481億美元,創2022年6月份以來新低,繼續證僞外資撤離論(見圖表13)。

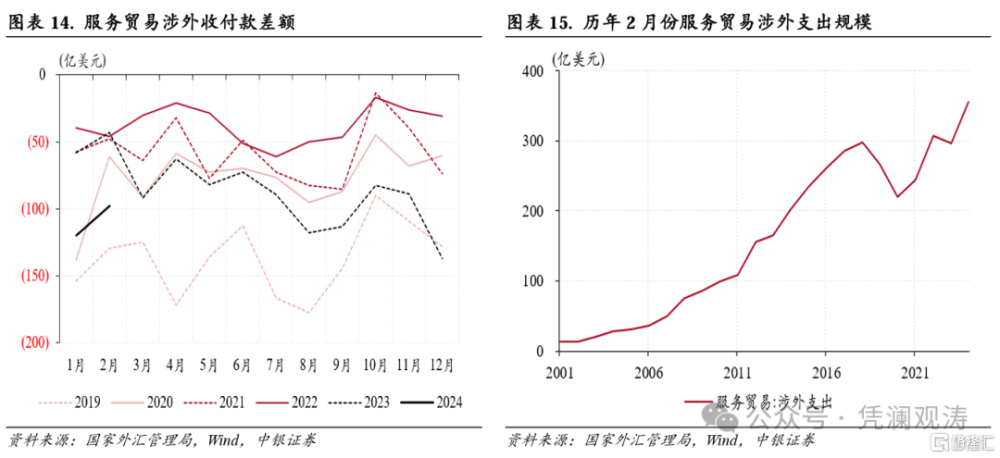

當月,服務貿易涉外收付款逆差由上月120億收窄至98億美元,貢獻了銀行代客涉外收付款順差增幅的34%,不過仍是2020年以來同期新高,相當於2019年同期逆差規模的76%(見圖表14)。其中,服務貿易涉外收入環比減少31億美元至258億美元,涉外支出減少53億美元至356億美元,後者創歷史同期新高,反映居民長假期間跨境出行需求旺盛(見圖表15)。同期,貨物和服務收支順差合計126億美元,同比下降38%,爲2021年同期以來新低。

外資增持股票資產熱情恢復,但放緩增持人民幣債券

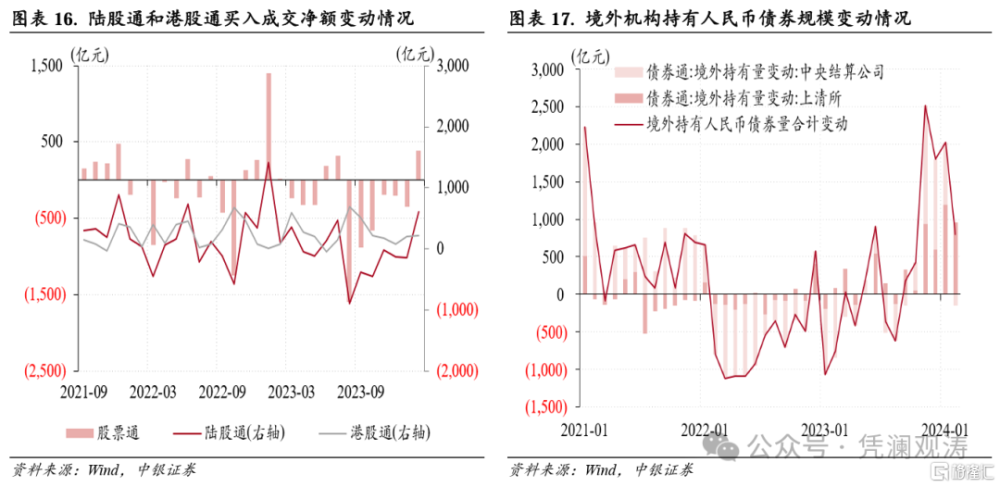

2月份,陸股通(北上)資金結束2023年8月份以來持續淨流出態勢,轉爲淨流入607億元,全月15個交易日中有11個交易日爲淨流入,其中4個交易日的淨流入規模均超100億元,分別爲2月6日、21日、27日和29日,其中2月29日淨流入166億元,位列歷史第13位;港股通項下(南下)資金淨流入由上月206億增至223億元,與陸股通累計淨买入成交額軋差後,股票通項下資金由此前連續6個月淨流出轉爲淨流入384億元(見圖表16)。

2月份,債券通數據顯示,境外機構連續6個月淨增持人民幣債券,淨增持規模由上月2029億降至803億元(見圖表17)。其中,同業存單延續淨增持,只是增持規模由上月1170億降至958億元,記账式國債、政策性銀行債則由此前連續4個月淨增持轉爲小幅淨減持,減持規模分別爲88億、76億元。由於同業存單是相對短期的品種,外資增持同業存單或出於流動性管理需求。

當月,陸股通和債券通合計,外資已經連續4個月淨增持人民幣資產,受外資減緩增持人民幣債券影響,淨增持規模由上月1884億降至1411億元。但如前所述,同期證券投資涉外收付順差環比增加,這意味着來自於前期一級市場海外IPO和QFII等其他渠道的證券投資流入增多。據證監會統計,2023年9月至2024年1月五個月,我國境外股票籌資累計達224億元,2023年前八個月累計僅有41億元。這部分前期募集資金調回,會反映在證券投資涉外收入項下。

【1】“三價”是指人民幣匯率中間價、在岸即期匯率和離岸即期匯率。

【2】國家外匯管理局,國家外匯管理局副局長、新聞發言人王春英就2024年2月份外匯收支形勢答記者問,2024年3月15日

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

注:本文來自中銀國際證券股份有限公司2024年3月19日發布的《人民幣匯率低位盤整,境內外匯供求和跨境資金流動形勢邊際改善——2月外匯市場分析報告》,報告分析師:管濤、劉立品

標題:管濤:人民幣匯率低位盤整,境內外匯供求和跨境資金流動形勢邊際改善

地址:https://www.iknowplus.com/post/91598.html