日本高股息策略回顧(1990-2023)

主要結論

本篇報告對日本1990年代以來高股息策略做系統性復盤,重點討論日本高股息策略相對收益及驅動要素,行業股息率、派息比例復盤(1990-2023)以及高股息個股復盤(2015-2023)。

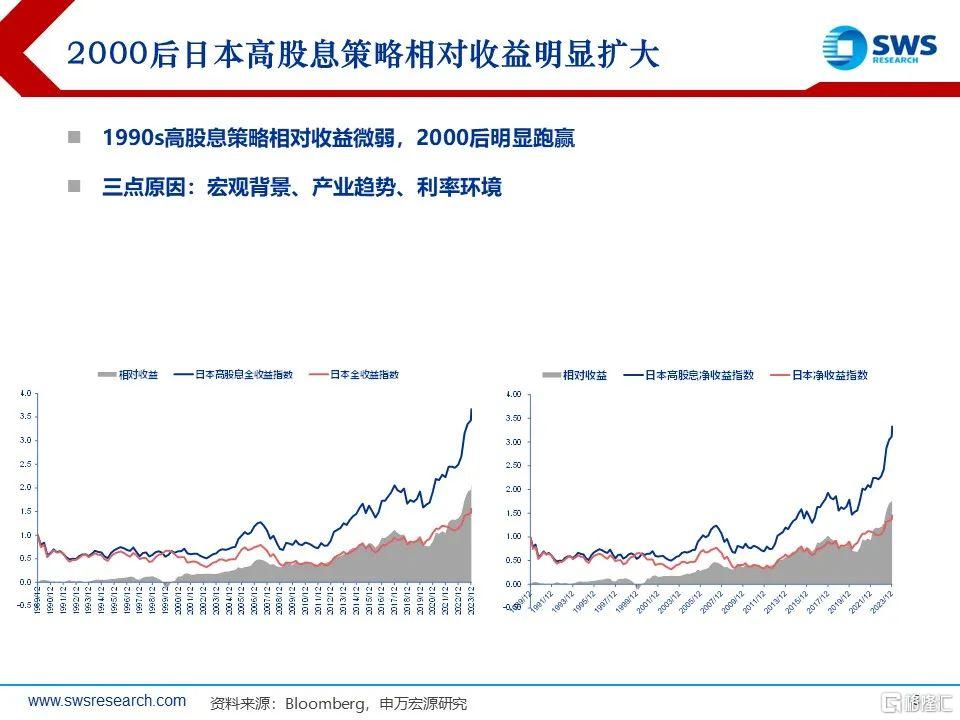

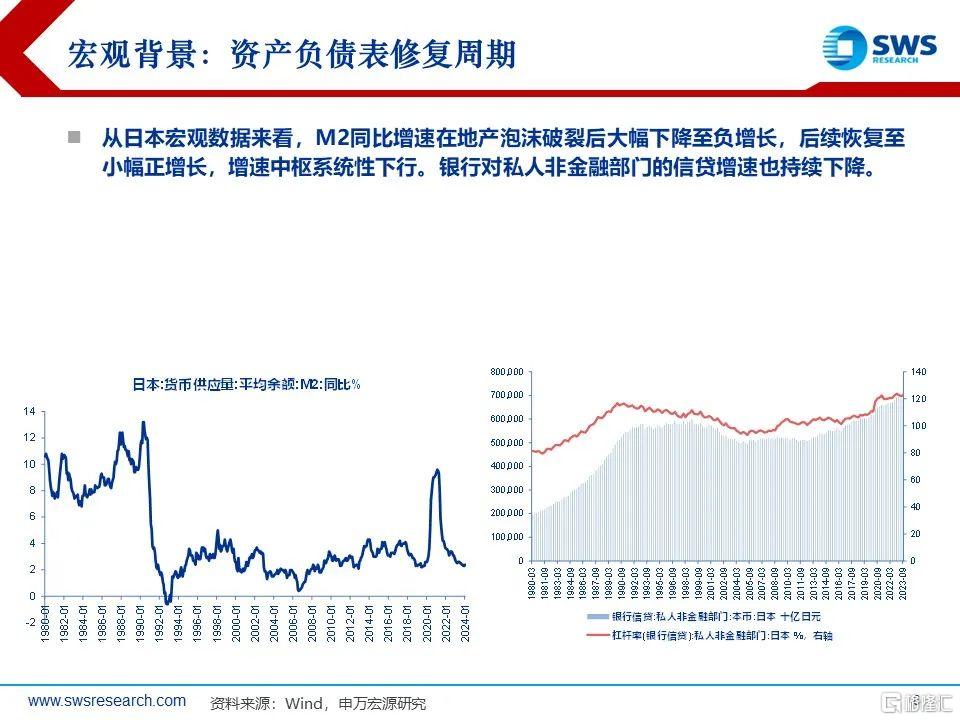

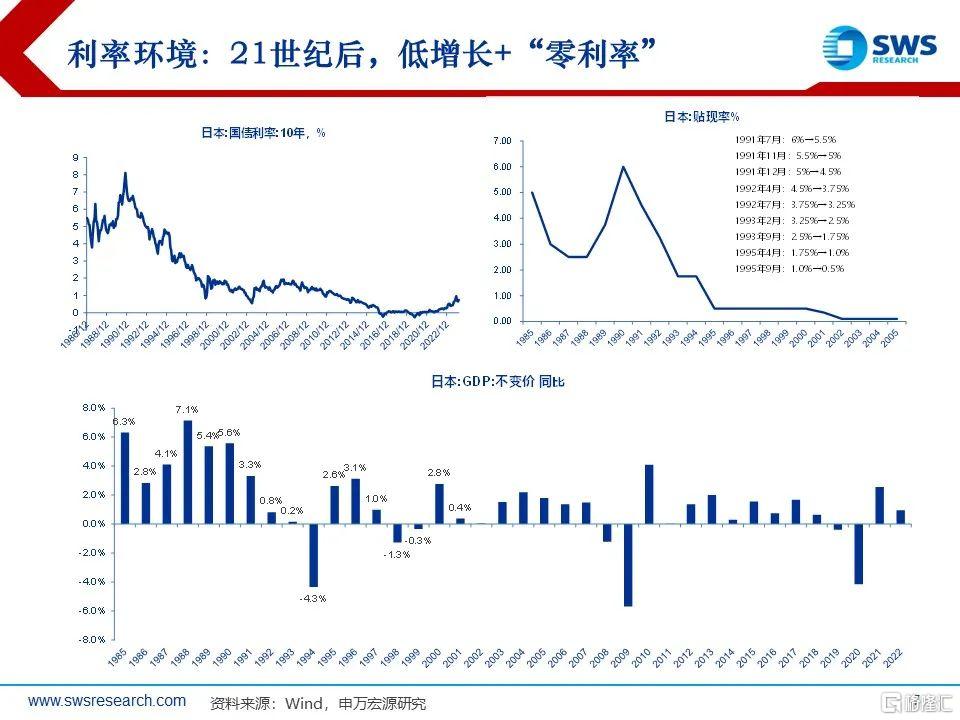

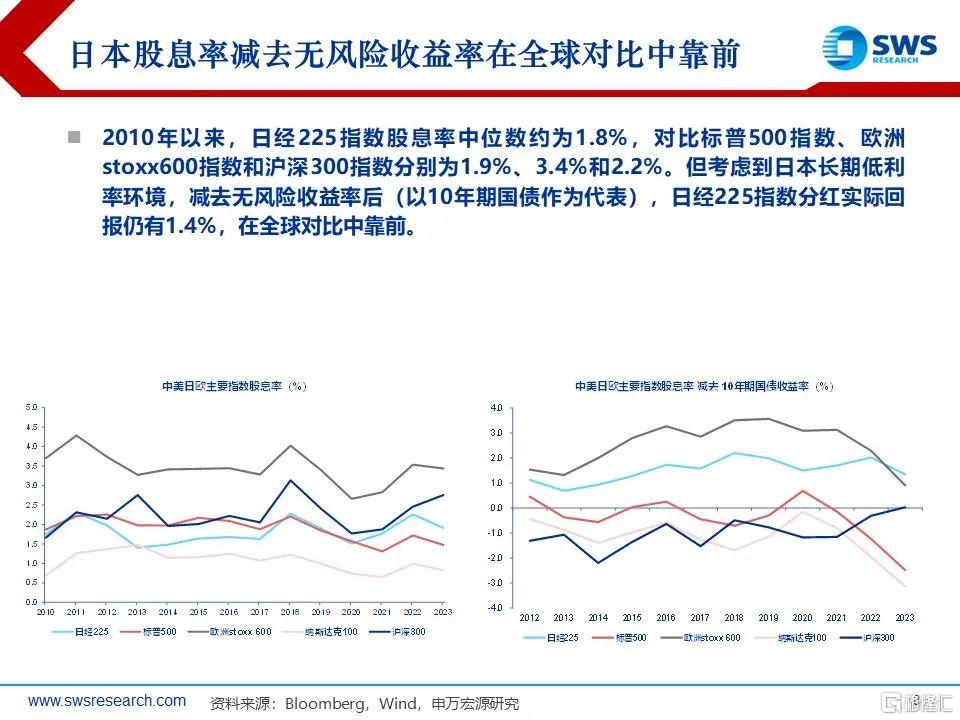

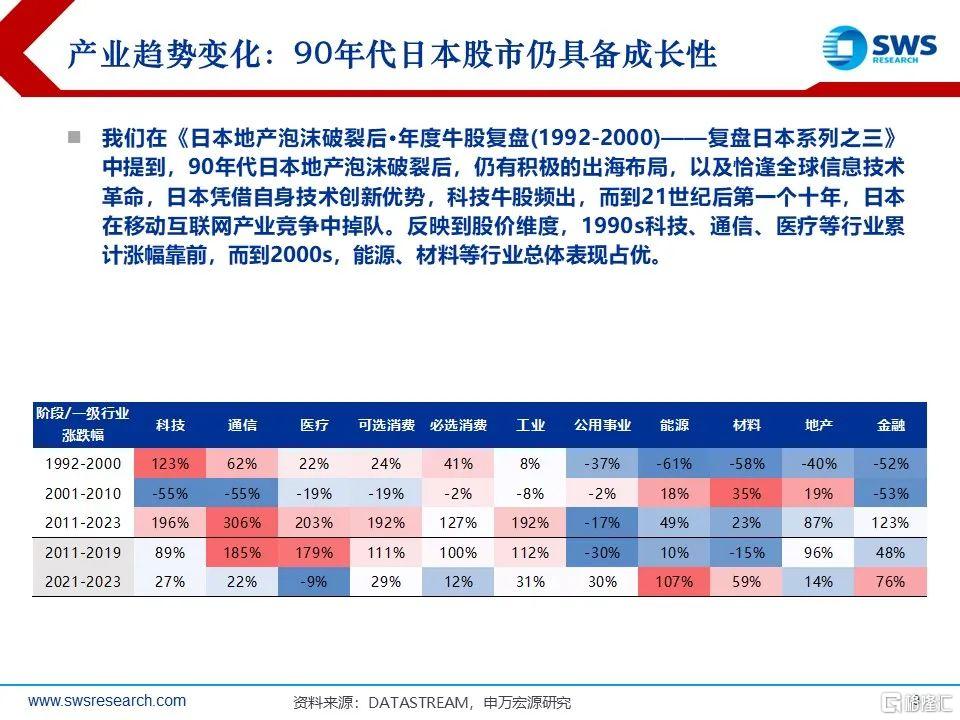

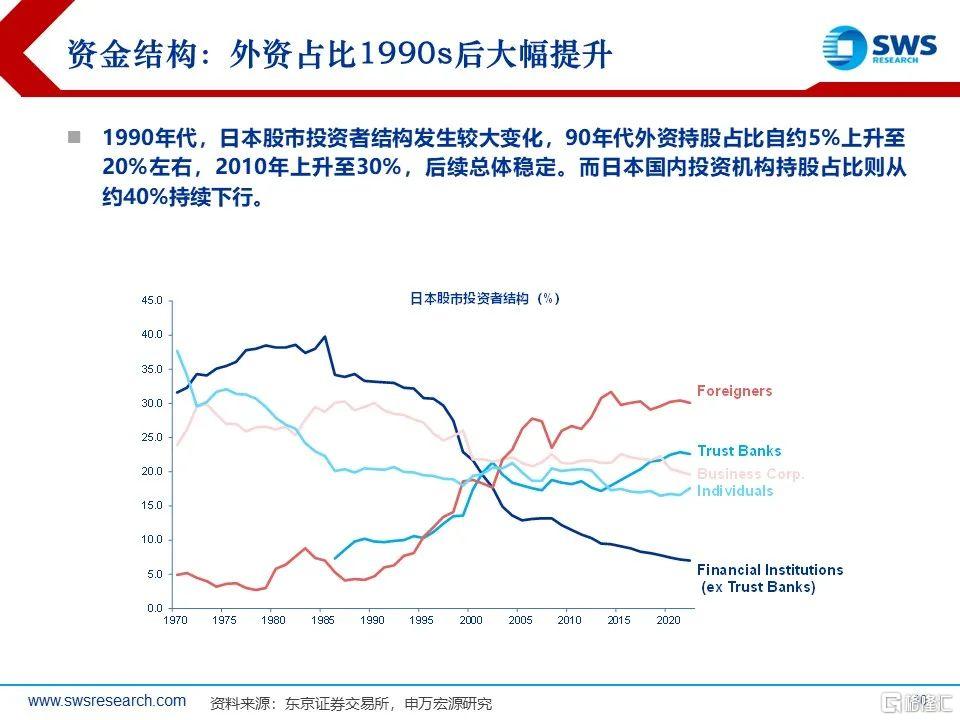

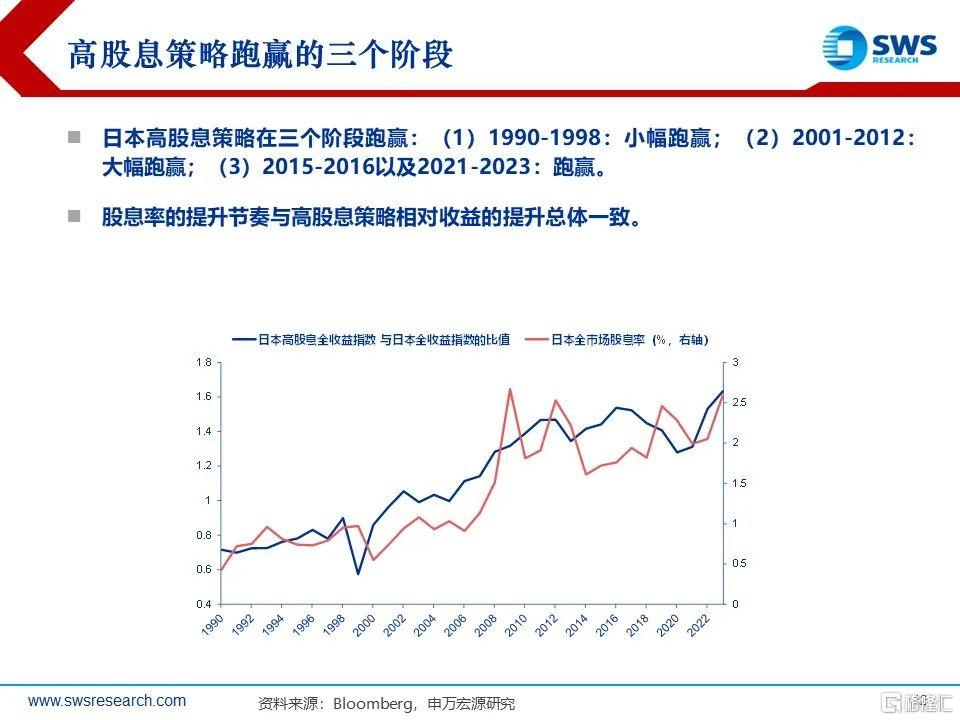

一、日本高股息表現回顧:1990s日本高股息策略相對收益較少,2000後明顯跑贏。關注三點原因:宏觀背景、產業趨勢、利率環境。(1)宏觀背景:日本資產負債表衰退,還債壓力下難以高分紅。從日本宏觀數據來看,M2同比增速在地產泡沫破裂後大幅下降至負增長,後續恢復至小幅正增長,增速中樞系統性下行。銀行對私人非金融部門的信貸增速也持續下降。股息率角度,1990s日本除能源、公用事業外,其他行業股息率均不超過1%。而伴隨日本資產負債表修復,企業逐步穩定經營後(2000年後),股息率中樞有明顯提升。(2)利率環境:1990s日本政策利率仍在下降區間,2000年後“零利率”環境凸顯高股息策略的性價比。1990s後半段,日本十年期國債仍有1%~2%的水平,結合上文1990s日本股市股息率偏低,高股息策略實際回報有限。而後伴隨利率下降+股息率上升,高股息策略性價比逐步凸顯。2010年以來,日經225指數股息率中位數約爲1.8%,對比標普500指數、歐洲stoxx600指數和滬深300指數分別爲1.9%、3.4%和2.2%。但考慮到日本長期低利率環境,減去無風險收益率後(以10年期國債作爲代表),日經225指數分紅實際回報仍有1.4%,在全球對比中靠前。(3)產業趨勢:1990s日本科技制造產業蓬勃發展,2000年後略有掉隊。我們在《日本地產泡沫破裂後·年度牛股復盤(1992-2000)——復盤日本系列之三》中提到,90年代日本地產泡沫破裂後,日本企業仍有積極的出海布局,以及恰逢全球信息技術革命,日本憑借自身技術創新優勢,科技牛股頻出。1990s外資在日本股市佔比大幅提升,投資日本產業趨勢。

二、行業股息率及派息比例復盤(1990-2023):(1)行業對比來看,日股股息率較高的行業集中在能源、公用事業、材料等中上遊行業,近年來上升的行業包括通信、消費和工業。絕對水平來看,股息率較高的行業是:金融和能源行業,近十年股息率均值約爲3.2%。科技、醫療、工業行業近十年股息率均值低於2%。

(2)動態視角,1990-1999年,股息率上升的行業是:能源、公用事業、有色金屬、部分消費。2001-2012年,日股股息率中樞系統性上升,其中行業指數也總體上漲有:醫療、汽車、食品、鋼鐵、有色。2015-2023年,股息率上升、行業指數也總體上漲有:通信、汽車、家具家電、食品飲料、機械、化工。

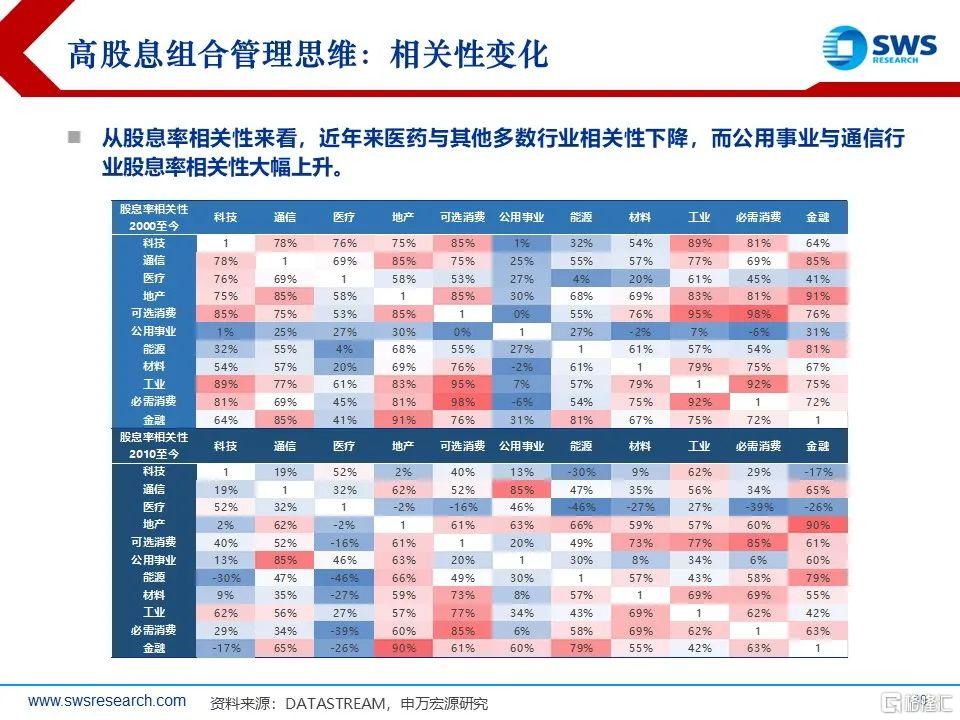

(3)組合思維角度,日本各行業股息率相關性來看,近年來醫藥與其他多數行業相關性下降,而公用事業與通信行業股息率相關性大幅上升。參考日本經驗未來可以關注股息率上升的行業包括消費和制造類行業(對標日本工業分類)。

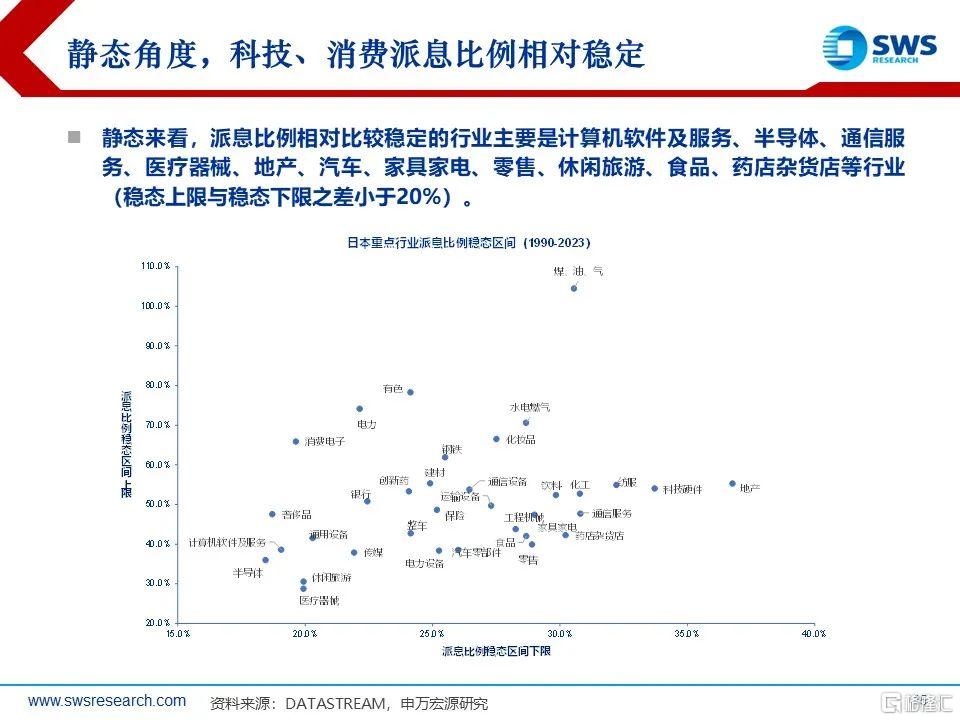

派息比例:(1)靜態來看,派息比例相對比較穩定的行業主要是計算機軟件及服務、醫療器械、家具家電、零售、休闲旅遊、食品、藥店雜貨店等行業(穩態上限與穩態下限之差小於20%)。

(2)動態來看:金融地產、消費和部分科技、設備類派息比例較爲穩定,而多數周期行業以及部分消費行業派息比例波動性較大。例如:建材(穩態區間25%~55%,極端區間22%~94%)、通用設備(穩態區間20%~42%,極端區間8%~77%)、鋼鐵(穩態區間25%~62%,極端區間17%~97%),有色、煤油氣、電力等行業派息比例最高曾超過100%。而保險(穩態區間25%~49%,極端區間17%~63%)、地產(穩態區間37%~55%,極端區間17%~63%)等行業波動性相對較小,完整行業梳理詳見正文。

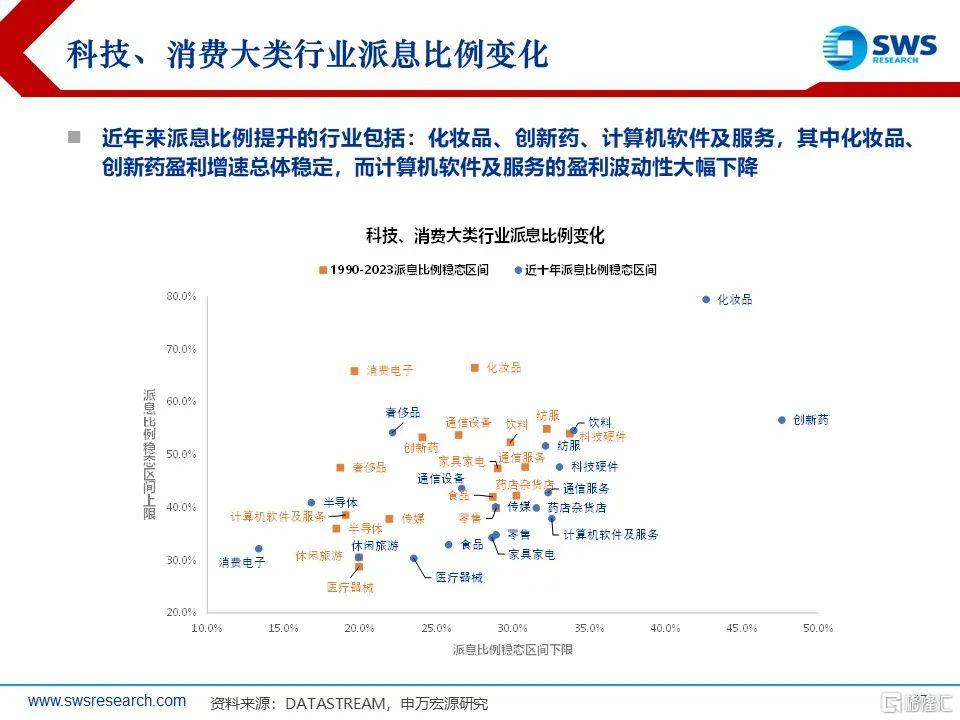

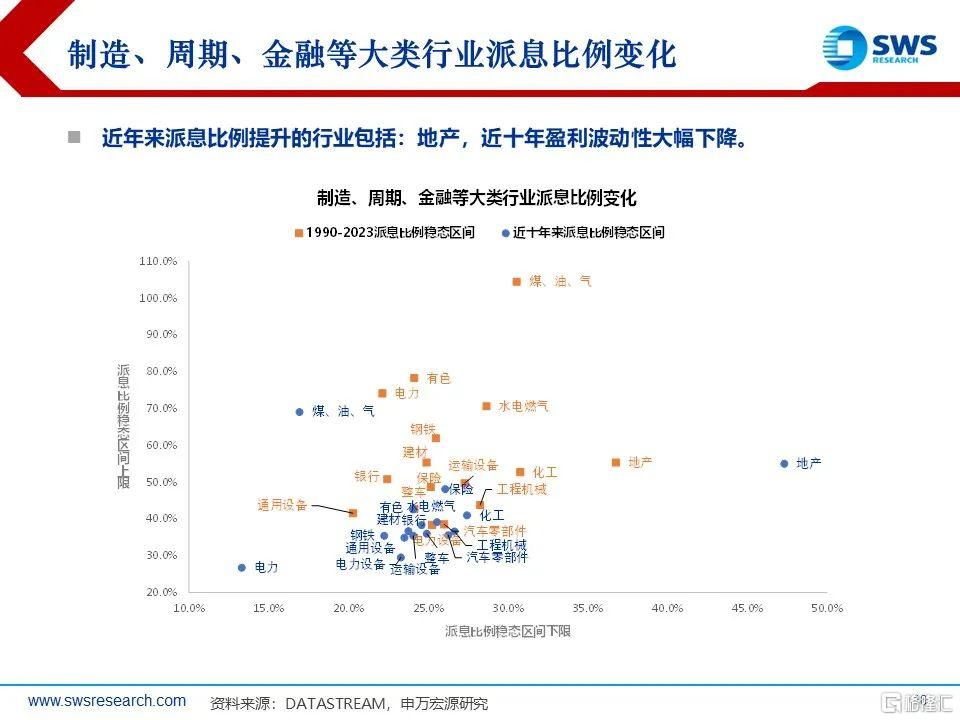

(3)近年來派息比例提升的行業包括:化妝品、創新藥、計算機軟件及服務和地產。其中化妝品、創新藥行業的盈利增速總體穩定,而計算機軟件及服務、地產行業的盈利波動性大幅下降。

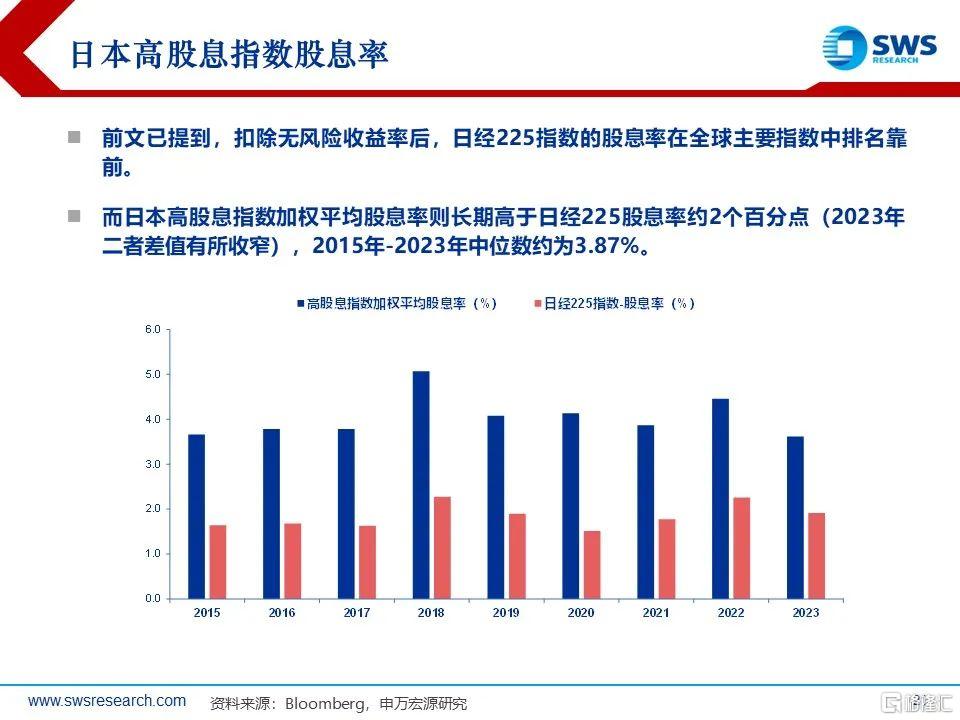

三、高股息個股復盤(2015-2023):進一步地,我們關注日本高股息代表性個股:前文已提到,扣除無風險收益率後,日經225指數的股息率在全球主要指數中排名靠前。而日本高股息指數加權平均股息率則在近十年時間裏總體高於日經225股息率約2個百分點(2023年二者差值有所收窄),2015年-2023年個股股息率中位數約爲3.87%。

拆分日本高股息指數成分股:(1)個股行業分布來看,可選消費(含汽車)、工業、材料個股數量佔比較高,但從參考權重來看,通信行業雖然僅有4支曾是/當前是成分股,但權重總體保持在15%左右,爲前三權重行業。而近年來工業、材料行業權重上升、可選消費權重下降,必選消費權重保持穩定,能源/公用事業權重偏低。

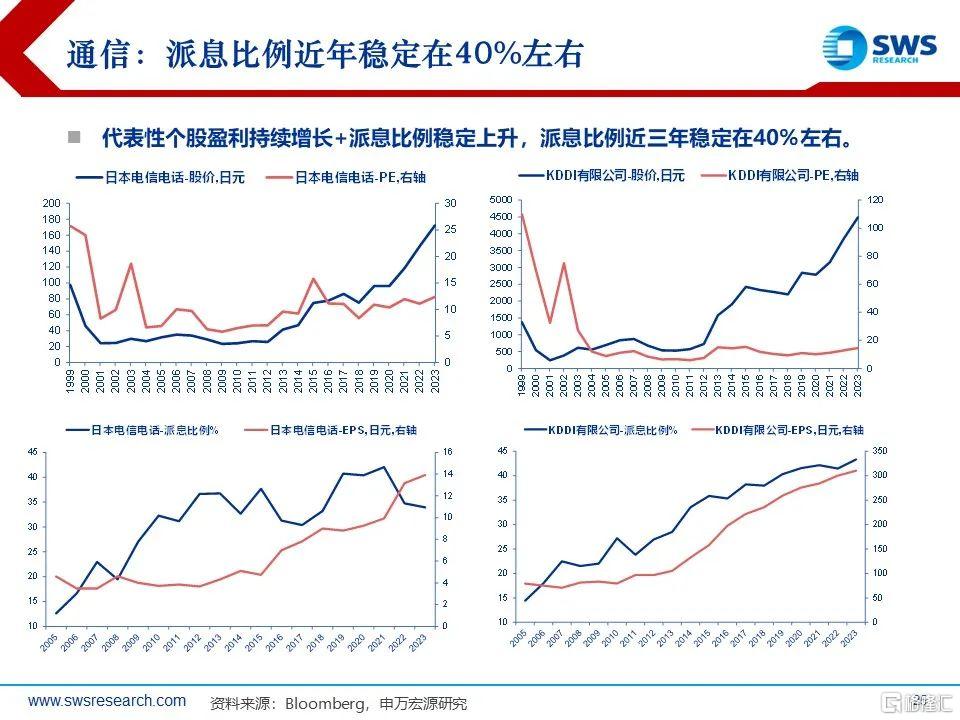

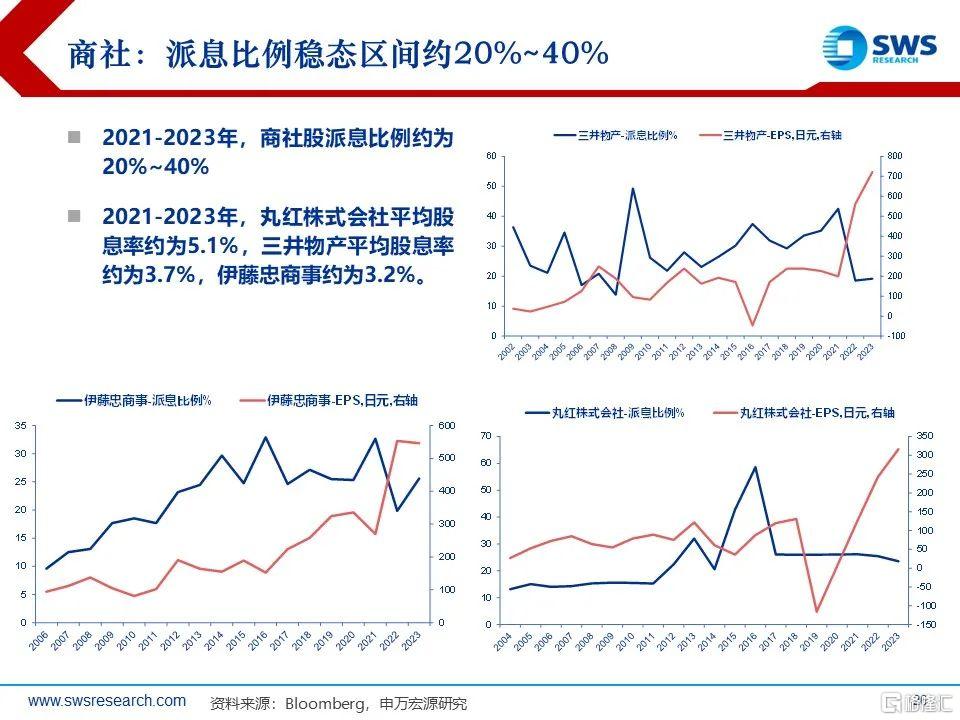

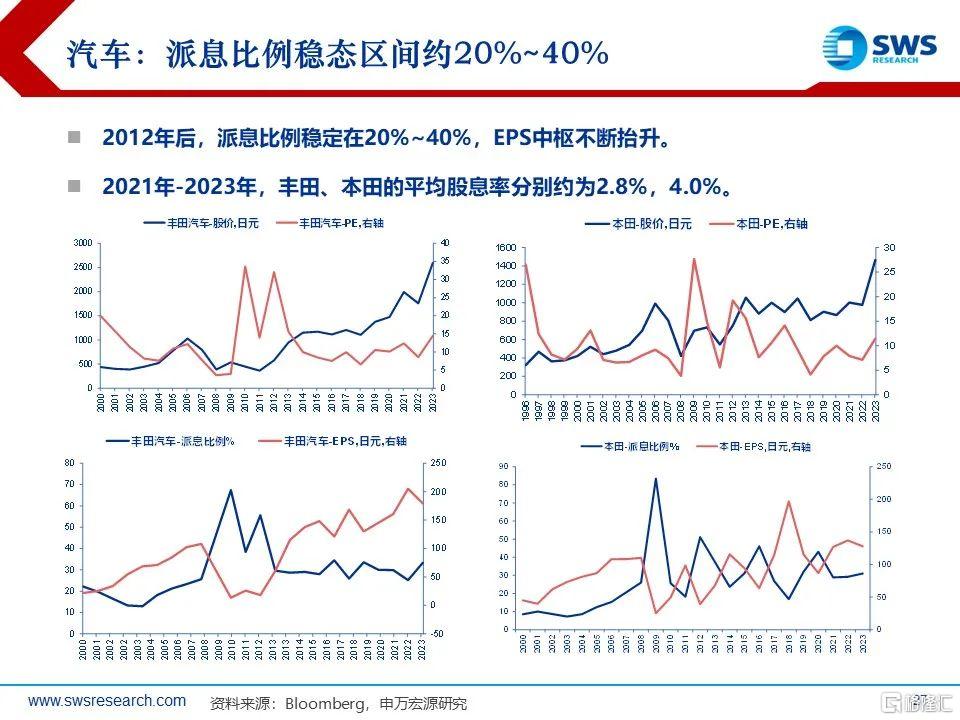

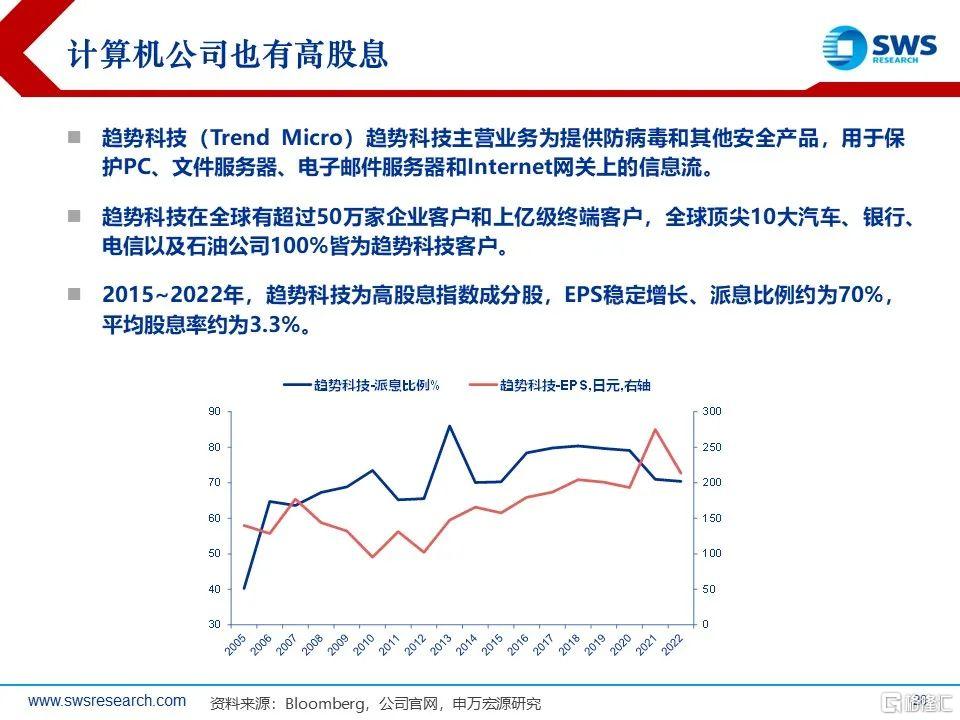

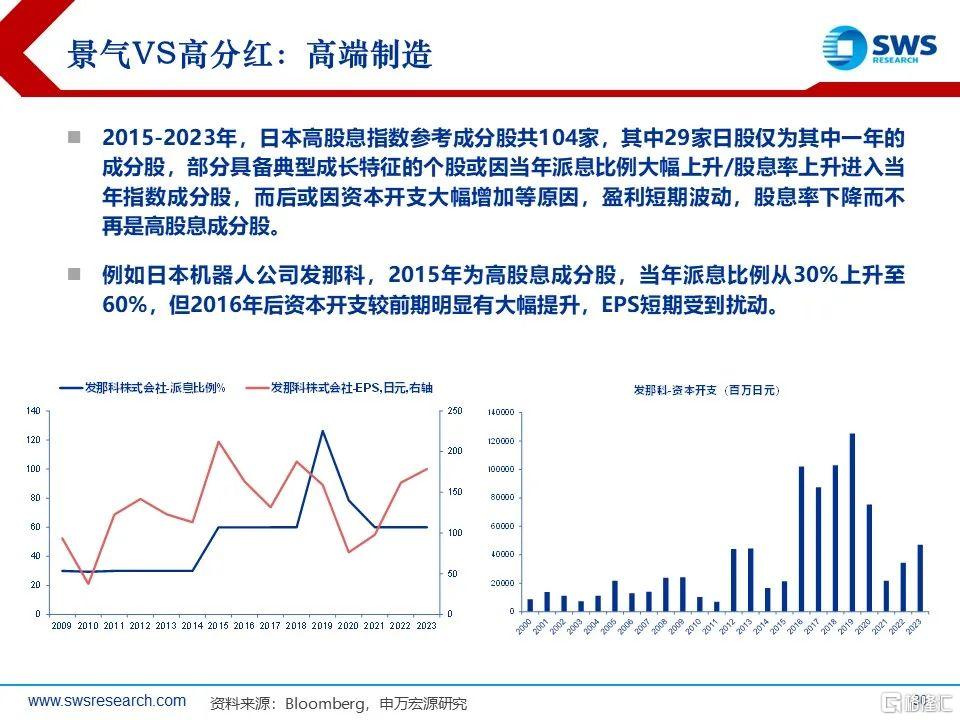

(2)2015-2023年,日本高股息指數參考成分股共104家,其中33家日股連續5年及以上進入高股息指數。4家公司連續9年均爲指數成分股(以每年年底成分股名單做統計)。分別爲:日本電信電話公司(通信-電信)、KDDI有限公司(通信-電信)、積水建房有限公司(可選消費-房屋建設)、伊藤忠商事(必選消費-零售批發)。4家公司連續8年爲指數成分股。分別爲:豐田汽車(可選消費-汽車)、本田汽車(可選消費-汽車)、趨勢科技(科技-軟件)、日本煙草產業株式會社(必需消費-煙草與大麻)。個股總體呈現盈利穩定增長+派息比例穩定或上升的特徵,具體個股派息比例與股息率變化詳見正文。

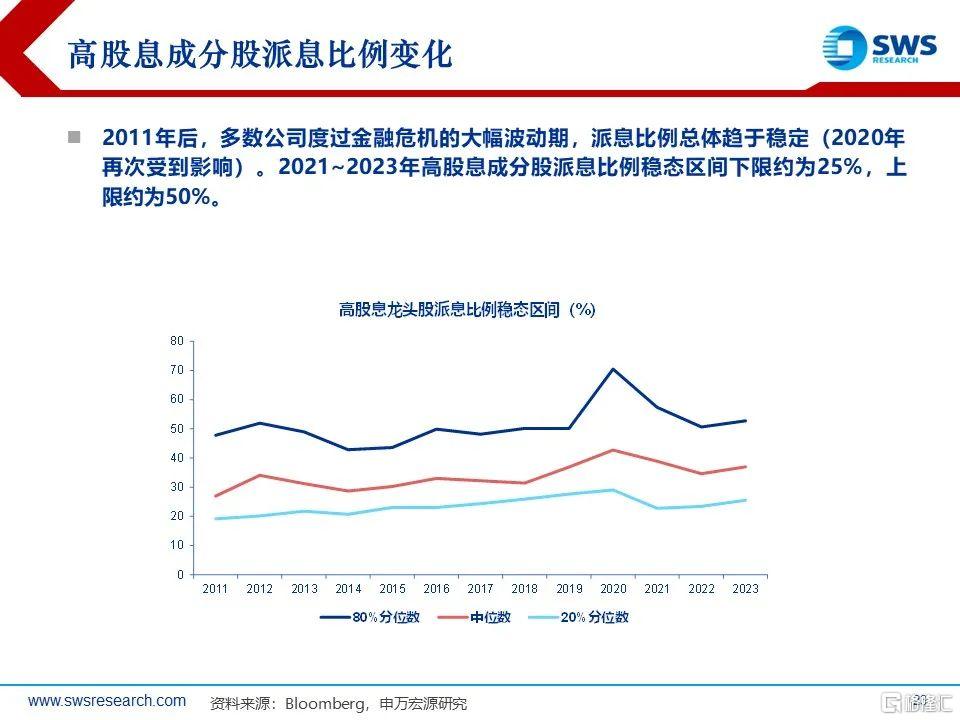

(3)派息比例:2011年後,多數公司度過金融危機的大幅波動期,派息比例總體趨於穩定(2020年再次受到影響)。2021~2023年高股息成分股派息比例穩態區間下限約爲25%,上限約爲50%。

風險提示:日本宏觀經濟周期,產業特徵,股市結構與中國有較多不同之處,復盤僅作全球經驗參考。

標題:日本高股息策略回顧(1990-2023)

地址:https://www.iknowplus.com/post/89649.html