興業研究:下跌周期中日本房地產的價格特徵

上世紀90年代初,日本房地產價格進入下跌周期。在日本地產價格普跌的同時,不同房產價格分化加劇,部分地產展現出較好的抗跌屬性,率先企穩並开啓修復。本文觀察並梳理日本下跌周期中不同房地產價格的變化特徵。

一、下跌周期日本區域房地產價格分化加劇

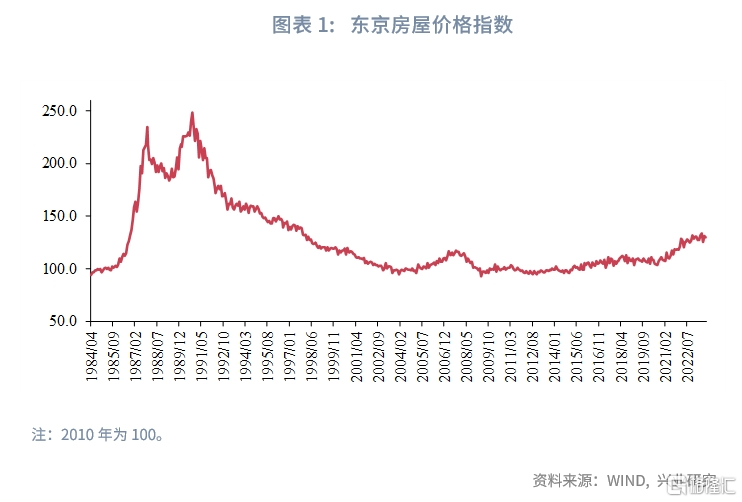

日本房地產在上世紀80年代後期至90年代初,經歷了迅猛的繁榮期,房價快速上行。以東京爲例,1990年10月東京房屋價格指數錄得峰值248.3,較1984年4月增長了約263%。

隨後繁榮期結束,日本房價陷入了近20年的下跌,房地產價格經歷深刻調整。截至2009年4月,東京房屋價格指數跌至92.6,僅相當於1990年峰值的37%。而後房價开始了緩慢的修復進程,直到疫情後東京房價上漲有所加速。

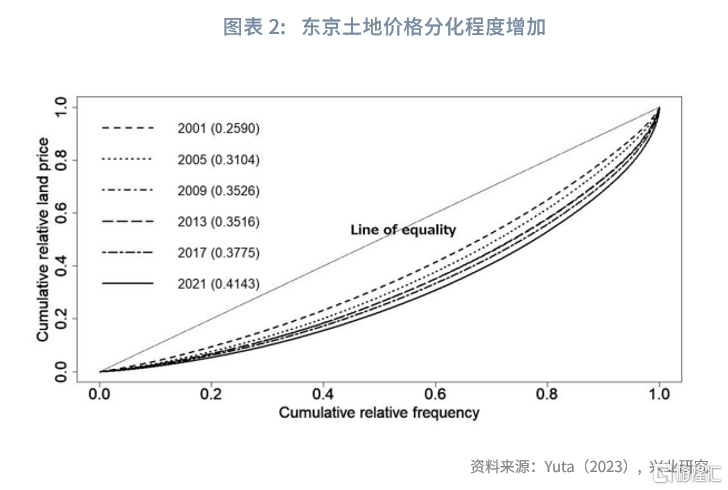

在日本房地產價格下跌周期中,不同地產展現出差異化特徵,在之後的修復過程中,房地產價格分化逐漸加劇。下跌周期的房地產價格分化,不僅僅體現在城市與鄉村之間,即使在核心城市內部,房價分化亦明顯加劇。東京土地價格的洛倫茲曲线和基尼系數顯示(Yuta,2023),下跌周期房價的差異化程度整體呈現逐漸增加趨勢。2001年東京地價基尼系數僅爲0.259,2021年基尼系數已上升至0.414。

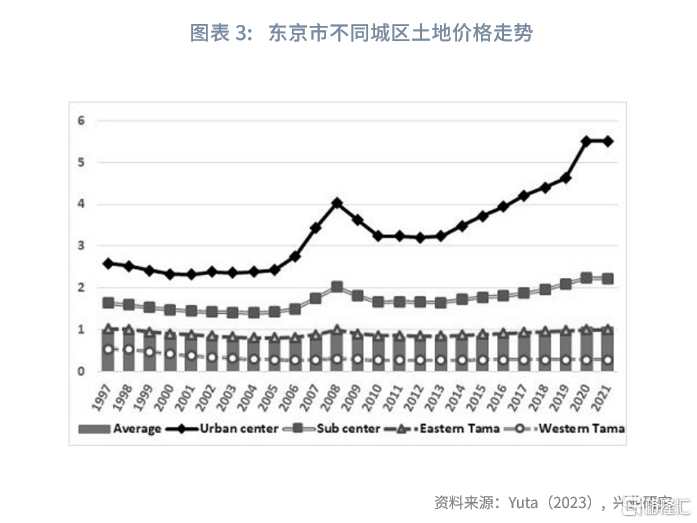

東京土地價格的分化,集中體現爲東京中心城區和次中心城區的地價逐漸修復,而相對邊緣的多摩地區地價修復乏力。在房地產繁榮期,城市快速擴張,城市周邊的郊區鄉村被納入城市化進程;然而當繁榮期結束、在房價下跌的周期中,核心城區房地產價格率先企穩並开啓修復,表現出更強的“抗跌”屬性,而开發建設於繁榮期的邊緣城區地產價格則相對乏力。

二、哪些因素會讓日本房地產更加抗跌?

不同於標准化的金融資產,房地產具有異質性,不同房地產之間在地理區位、建築結構、周邊設施等方面的差異性導致其資產價格表現迥異。

2.1 空間分化

區域之間,人口密度差異一定程度加劇了房地產價格的分化。Yuta(2023)發現東京市47個區縣土地價格高度與人口密度相關,日間人口密度(daytime population density)與土地價格之間的相關系數高達0.782。進一步觀察人口密度細分(Saita et al. 2016),勞動年齡人口比重與地價具有更強的正相關性,而老齡人口比重與地價呈現出負相關性。勞動年齡人口從邊緣城區遷入核心城區,疊加城郊日漸面臨的居民老齡化問題,導致城郊空置率逐漸上升,對房地產價格形成拖累。2008年日本總人口見頂之後,中心城區和邊緣城區對於存量住房需求的競爭,進一步加劇了房地產價格的分化。

區域內部,周邊配套設施齊全、交通便利程度較高的日本住房地產價格呈現出更強的韌性(Saita 2003,Kamada et al. 2007)。地鐵城鐵沿线區域、靠近地鐵站等交通樞紐、周邊毗鄰公共設施資源(學校、醫院、社區中心、公園和體育設施等)的住房地產價格,在下跌周期具有更好的“抗跌”屬性。以交通便利爲例,離最近的地鐵城鐵站距離,在各個城區與房地產價格的回歸模型中均表現顯著(Yuta,2023)。原因或在於,下跌周期中房地產的投資價值整體趨弱,住房地產回歸居住屬性,交通便利以及配套齊全的住房可以更好滿足居住需求。

2.2 時間趨勢

日本經驗顯示,靜態角度,位於中心城區、交通便利並且配套齊全的地產,相比偏遠的地產,抗跌屬性更好;但是從時間動態的角度來看,上述因素的作用也會隨着時間變化。

對於商業地產而言,與繁榮時期相比,距交通樞紐距離對於土地價格的影響力在下跌周期明顯弱化。Shimizu & Nishimura(2007)發現,距地鐵城鐵站距離與繁榮期啞變量之間的交叉項系數爲+0.060,而與下跌周期啞變量之間交叉項系數爲+0.031,意味着交通便利特質對於地產價格的支撐作用明顯走弱。與之類似,距中央商務區(CBD)距離對於商業地產價格的影響力在下跌周期同樣走弱。上述發現意味着,交通便利以及毗鄰CBD給商業地產帶來的溢價,在下跌周期明顯收窄。

對於住宅地產而言,在房地產繁榮時期,地塊大小對於單位價格具有正向作用;但在下跌周期,地塊大小對於單位價格的作用轉負。原因或在於,繁榮期中存在房價上漲預期,更大的地塊面積意味着更大增值空間,因此對大面積地塊的拿地熱情更高;下跌周期,地產商和購房者回歸理性,更大的地塊面積往往意味着流動性的下降,導致偏好轉弱。此外,周邊道路寬度(更寬的道路意味着道路具有更高的車流量和繁忙程度)對於房地產價格的正向作用,在下跌周期亦轉弱。一個可能的解釋是,在日本地產繁榮期,城市規劃管理較爲薄弱,拆遷住宅用地改作商業用地的做法常有發生,因此對於拆遷的預期導致地塊面積大以及周圍道路更寬的住宅價格更高;之後隨着城市規劃趨嚴,住房用地向商業用地轉化的途徑逐漸受限,溢價因而回落。

與商業地產一致,毗鄰地鐵城鐵站以及CBD給住宅地產帶來的溢價,在下跌周期亦明顯收窄,購房者對上述屬性的需求似乎有所弱化。

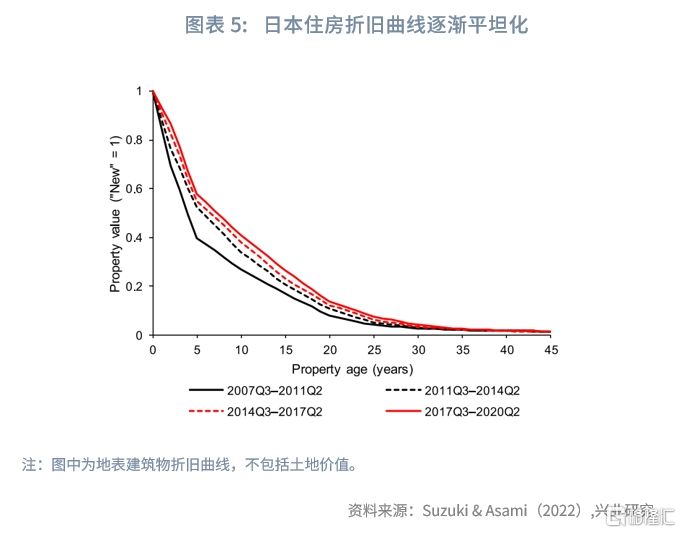

三、房齡對日本房價的影響

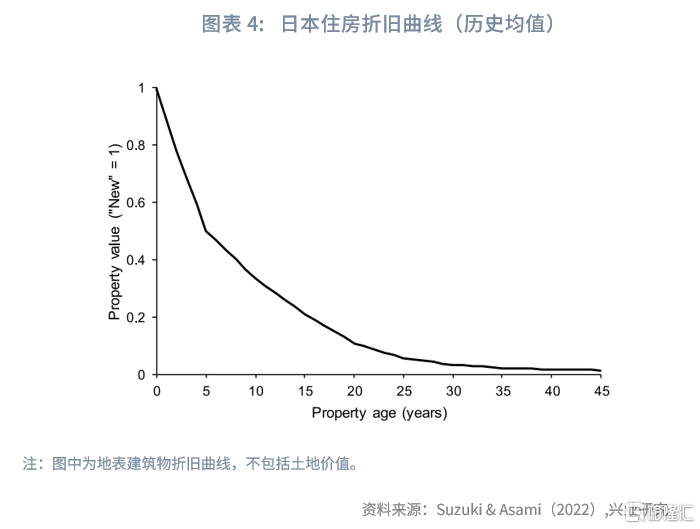

日本在房地產繁榮期,經歷了大拆大建的階段,有效拉動了宏觀經濟。爲維持新房开發建設速度,日本房屋折舊速度被維持在相對高位,日本房屋使用年限約在38.2年,而同期美英房屋使用年限分別爲66.6年和80.6年(Suzuki & Asami,2022)。

在城鎮化快速擴張階段,居民對於新房的偏好十分顯著。一方面,日本國土交通省的一項定期民調顯示,2003年對於“未來打算搬入的住房類型”問題的回答中,75.1%的房產擁有者和69.3%的租房者選擇偏好未來搬入“新房”,僅有24.9%和30.7%的受訪者選擇“二手房”或者“無偏好”。另一方面,在實際交易中,新房享有明顯的溢價。研究顯示,日本房屋的折舊曲线呈現非线性特徵,在早期加速折舊明顯,次新二手房相對於新房的折價十分顯著(Suzuki & Asami,2022)。

伴隨着房地產進入下跌周期,城鎮化進程放緩,新房供給逐步降速,住房市場從增量時代逐漸步入存量時代。通過觀察折舊曲线的變化發現,新房相對於二手房的溢價整體下移。2007年至2011年期間,2-4年房齡的次新房比0-1年房齡的新房約折價31%左右;2017年至2020年期間,折價幅度已降至13%,意味着新房的溢價收窄。此外,核心城市區域的二手房相比城郊具有更強的抗跌屬性。東京市23個核心城區,2-4年房齡次新房較0-1年房齡新房約折價15%左右,而同期東京市附近鄉村區域折價幅度約爲20%。居民對於二手房的偏好亦明顯改善,國土交通省2018年的民調中,房產擁有者和租房者中選擇偏好“新房”的佔比分別降至53.9%和44.0%,偏好“二手房”和“無偏好”的佔比提升至46.1%和56.0%。

綜上,日本的經驗顯示,城鎮快速建設的時期,新房享有較高的溢價;伴隨着下跌周期新增供給縮量,且二手房市場逐漸成熟,新房的溢價逐步回落。對比日本和歐美成熟經濟體,2018年美國和英國房屋交易中二手房交易佔比約爲81.0%和85.9%,日本同年二手房僅佔房屋交易中的14.5%,有一定的提升空間。

注:本文來自興業研究發布的《下跌周期中日本房地產的價格特徵》,報告分析師:宋彥辰、郭於瑋、魯政委

標題:興業研究:下跌周期中日本房地產的價格特徵

地址:https://www.iknowplus.com/post/89648.html