美聯儲降息預期反復,銅價何去何從?

摘要

2023年12月,我們發布報告《銅:供給約束兌現,上調銅價預測》,截至目前,全球銅礦市場如期趨緊,進口銅精礦加工費已下降至20美元/噸以下,全球銅庫存維持相對低位水平。我們看到,市場對於銅礦幹擾和供需偏緊已然形成一致預期,隨着美聯儲加息周期結束,因美國經濟數據發布而帶來的降息預期左右搖擺成爲近期影響銅價的主要因素,例如12月美國通脹超預期、1月份非農數據強勁、2月美國CPI同比增速再次回升。2024年以來,在銅的基本面並無明顯變化的情形下,因降息預期反復銅價曾兩次觸及8,300美元/噸以下隨後又快速反彈。本篇報告中,我們復盤了1982年以來幾輪加息周期尾聲至开啓降息這一期間的銅價表現,分析了銅價漲跌背後的原因,並重申了我們對於銅基本面和價格的觀點。

正文

復盤歷史,降息對銅價的影響不可“刻舟求劍”

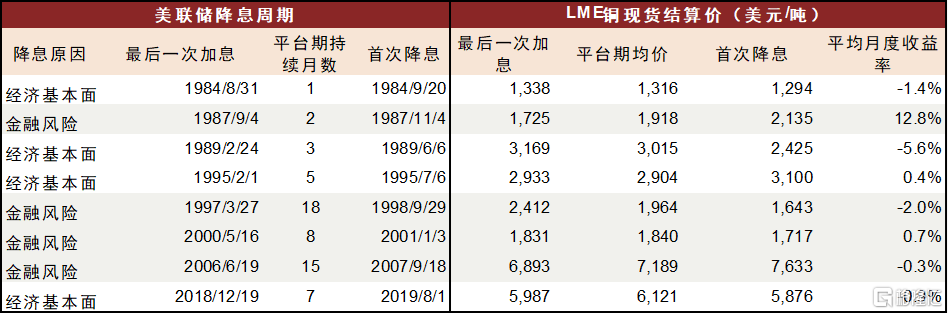

結合1982年以來美聯儲八次降息的經濟背景,我們復盤了降息周期初期銅價的表現,計算了最後一次加息至首次降息期間銅價的平均月度收益率(圖表1、2)。根據中金宏觀對美聯儲降息條件的分析,觸發降息的條件一般是經濟衰退和通縮風險顯著上升,或是金融市場出現可能演變爲系統性風險的事件。換句話說,高利率的平台期是不可持續的,變局的發生取決於經濟衰退和金融風險哪一個先出現,以及美聯儲評估風險後對“降息”時點的把握。

圖表1:美聯儲降息周期與高利率平台期銅價表現

資料來源:LME,中金公司研究部

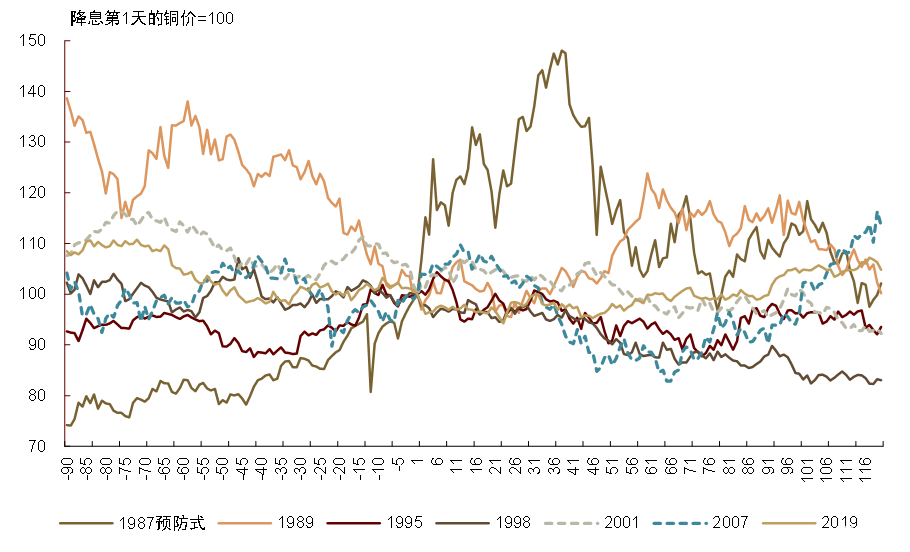

圖表2:美聯儲降息前後銅價表現(降息當天記爲Day0)

資料來源:LME,中金公司研究部

根據歷史復盤結果,無論是經濟衰退還是金融風險觸發降息,銅價在降息前的高利率平台期大概率受需求疲軟或是市場風險偏好降低而下跌。從平均收益率來看,經濟衰退的情形下銅價跌幅大於金融風險的情形。具體地,1982年以來的八次降息中,僅有1987年和1995年兩次降息——對應中金宏觀分析中的“不着陸”和“軟着陸”情形,銅價在這兩次高利率平台期的收益率爲正,分別爲12.8%和0.4%,而其他六次降息周期初期銅價平均月度收益率均爲負值。

我們認爲美聯儲貨幣政策對銅價的影響是復雜的,一方面高利率時期可能對利率敏感行業需求有一定壓制作用,另一方面資金成本和流動性也會影響市場風險偏好。因此,我們看到高利率平台期銅價下跌的情況佔多數。但是,降息屬於人爲的決策,觸發降息決定的背景雖有共通點,也有獨特性。我們認爲降息決策影響銅價走勢的根本之處仍然在於需求衰退的程度,在經濟不着陸或軟着陸、小面積金融風險觸發降息的情況下,銅價小幅下跌或上漲概率較高;在經濟硬着陸或大面積金融風險暴露從而觸發降息的情形下,銅價大幅下跌的可能性更大。結合中金海外宏觀組的判斷,即“美國經濟硬着陸的概率(15%)小於軟着陸(60%)和不着陸(25%)”,我們傾向於第一種宏觀情形發生的概率更高,但這仍然取決於此次高利率平台期美聯儲對於風險的評估和降息時點的把握。

當前,不同於歷史階段的兩個新情況是新能源需求增量以及銅礦供給偏緊

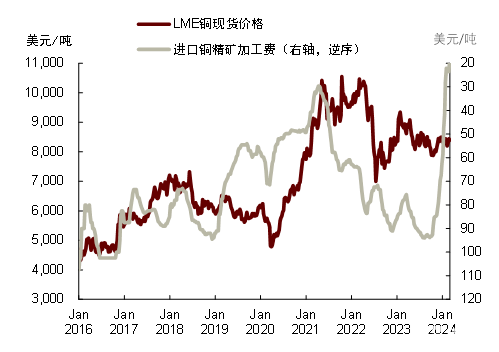

除了降息起因和時點對銅價的影響之外,我們還應考慮區別於歷史的兩個基本面因素,一是銅的新能源需求增量仍然強勁,二是銅礦供給緊張正在兌現,甚至有可能比我們的預計更加緊張。在我們的平衡表中,我們預計2024年中國光伏裝機量僅同比上升15%,但考慮到2023年的高基數,在裝機同比增速保守預測的情況下,今年光伏耗銅仍可以貢獻約106萬噸需求增量,超過2023年的93萬噸。換言之,2023年,光伏和新能源車耗銅量佔全球銅需求的比例已經達到12%,即使同比增速從20%以上下降至10%-20%區間,新能源需求仍是全球銅需求增速擡升的主要驅動。供給方面,在《銅:供給約束兌現,上調銅價預測》中,考慮到巴拿馬銅礦和南美的供給幹擾,我們下調了2024年銅礦供給量。截至目前,銅礦供給趨緊正在兌現,近期SMM進口銅精礦加工費由23年11月的80美元/噸以上快速下降至不足20美元/噸。我們的基准假設中,預計巴拿馬銅礦將停產半年,假若年中該銅礦仍然復產無望,那么意味着全年銅礦供給將面臨進一步下調,冶煉廠的大規模擴產計劃也有可能被擱淺。

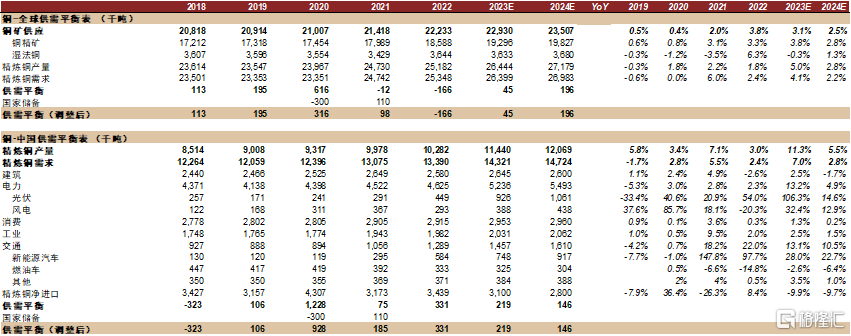

綜上所述,盡管在降息前的高利率平台期,市場降息預期反復可能影響市場風險偏好並帶動銅價漲跌,但假若需求不出現明顯衰退或大面積金融風險暴露,考慮到新能源需求貢獻增量帶動銅需求增速擡升以及供給端銅礦供給約束兌現以及未來可預見的增量有限,我們預計2024年全球銅供需維持緊平衡(圖表7),維持此前報告中“LME銅價目標價9,200美元/噸、年均價8,700美元/噸”這一判斷。

圖表3 進口銅精礦加工費

資料來源:SMM,LME,中金公司研究部

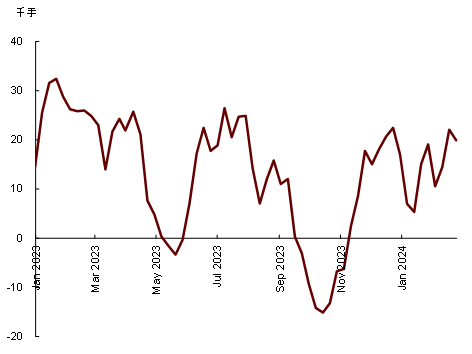

圖表4:LME投資基金持倉

資料來源:LME,中金公司研究部

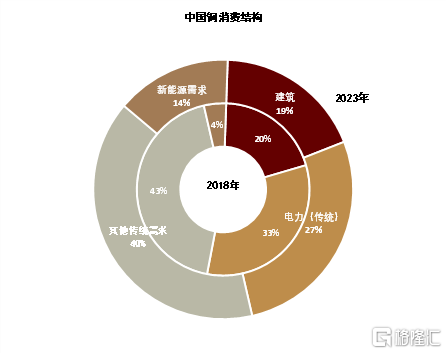

圖表5:中國銅需求結構變化

資料來源:Wind,中金公司研究部

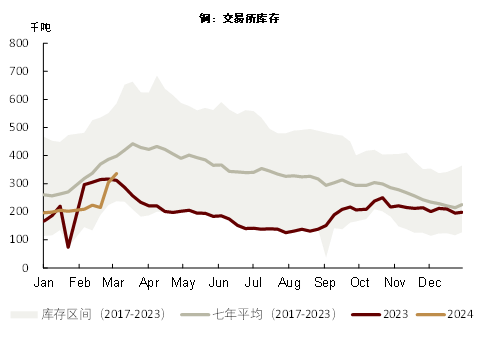

圖表6:交易所銅庫存

資料來源:LME,SHFE,中金公司研究部

圖表7:銅全球供需平衡表

資料來源:SMM,Woodmac,中國海關,中金公司研究部

風險

風險提示:光伏電纜“以鋁代銅”進程加速,金融風險事件。

注:本文摘自中金2024年3月13日已經發布的《美聯儲降息預期反復,銅價何去何從?》;分析員 董霽旋 SAC 執業證書編號:S0080523090001,聯系人 趙烜 SAC 執業證書編號:S0080123080030,分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:美聯儲降息預期反復,銅價何去何從?

地址:https://www.iknowplus.com/post/89650.html