“水多得加面”,一季度社融的“底线”是多少?

央行春節前的“救市”舉措頗有“兵馬未動,糧草先行”的意味——大幅降准50bp、PSL連月投放,萬億資金空間已經打开,問題是如何使用。我們曾提示今年一季度“开門紅”,財政加力的成色尤爲重要,同時也離不开流動性寬松與擴信用的再通脹動力,要兼顧防空轉與穩增長,一季度的政府債融資與信貸投放量依舊不能少。

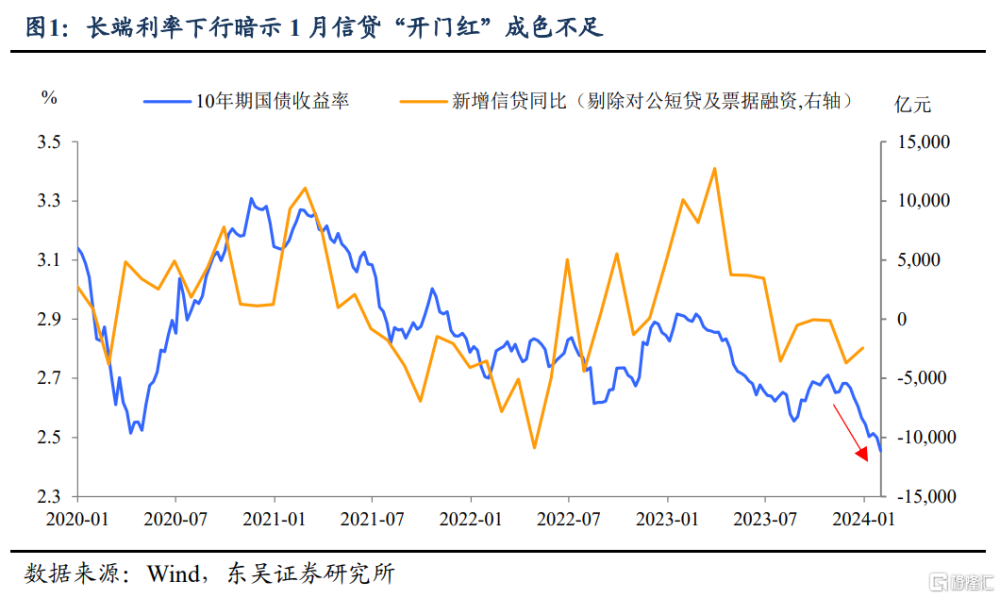

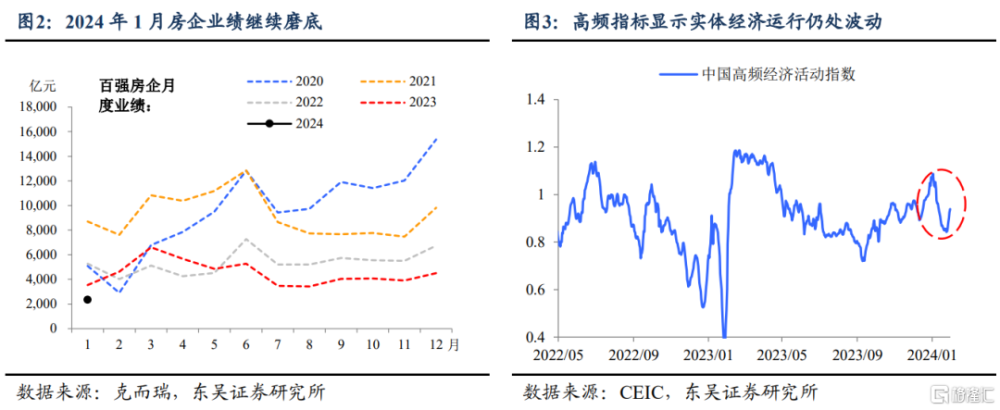

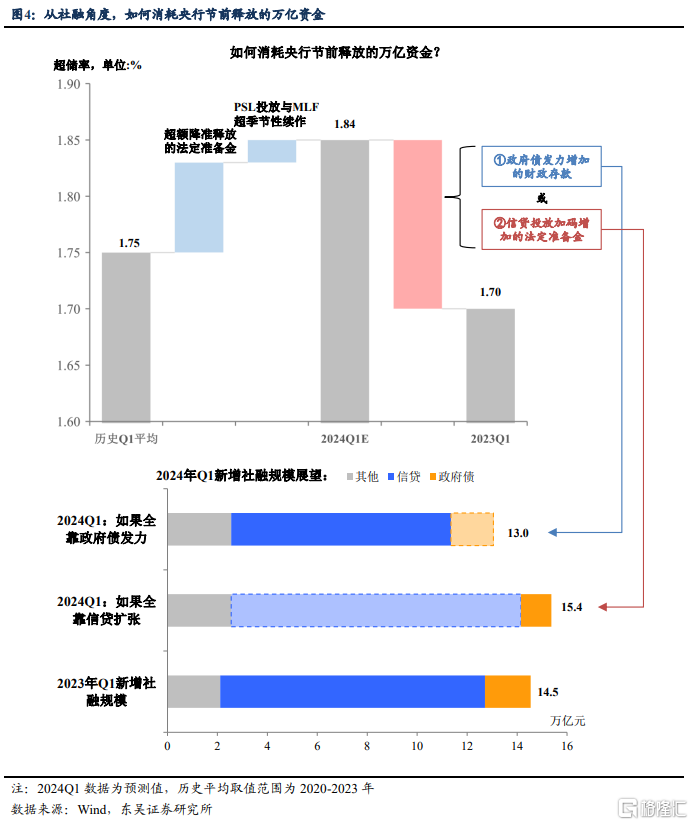

然而市場已經透露了信貸節奏放緩的信號(圖1)。1月10年期國債持續下行逼近2.43%,暗示金融數據“开門紅”成色不及去年。觀察开年以來房企業績仍未好轉,實體經濟復蘇波動,我們預計1月信貸投放在4.5萬億水平左右,總量同比少增,結構或延續“對公支撐,零售偏弱”局面。同時Wind高頻數據顯示1月政府債淨融資3353億元,同比少增約3000億元,新年財政目前還處於“按兵不動”的狀態。

這意味着實現一季度經濟“开門紅”,社融(主要是信貸與政府債)存在缺口——爲了防止充裕流動性帶來的資金空轉風險,節後發債與寬信用提速是必要的。那么一季度社融的“底线”是多少?

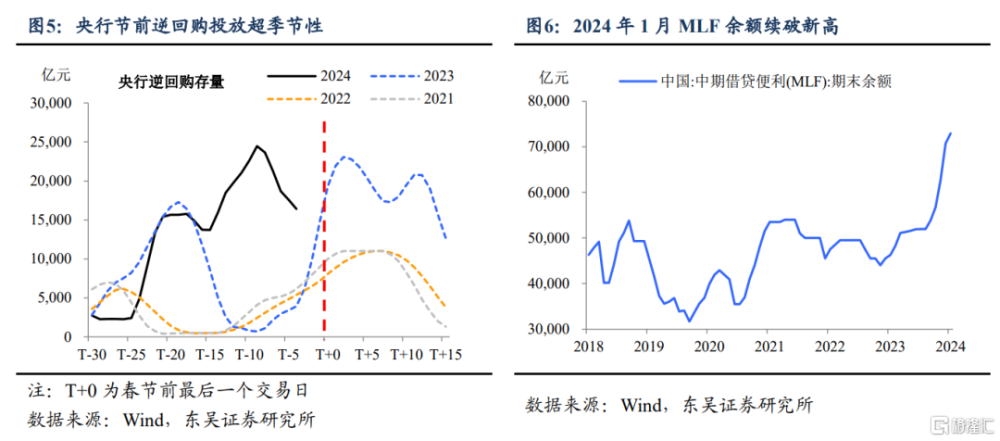

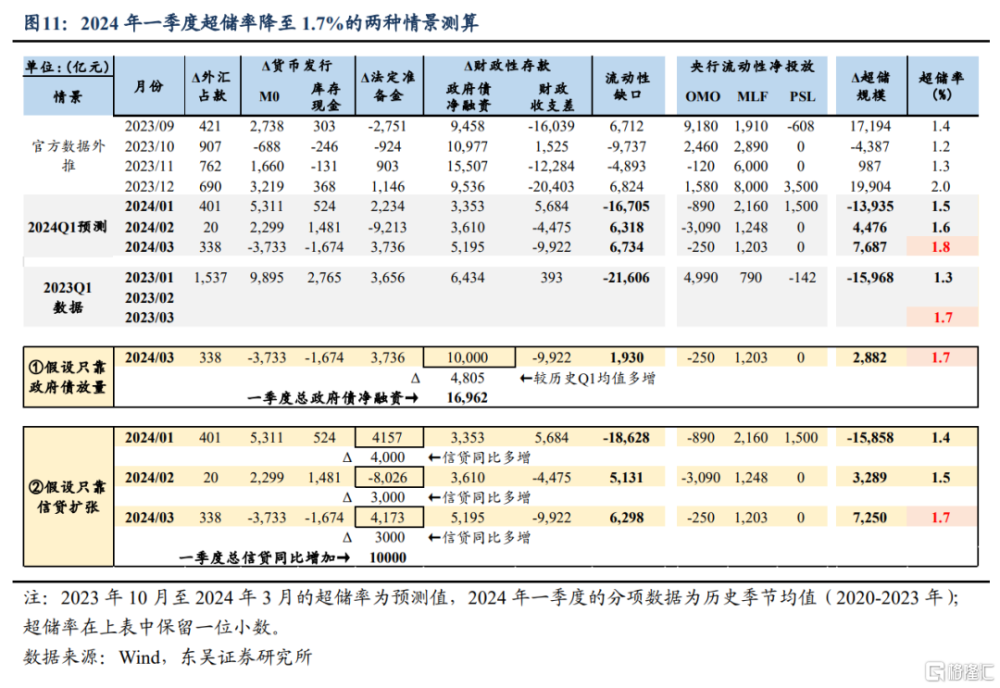

我們以超儲率作爲主要着眼點,將2023年同期超儲率爲基准,在政府債做主力的假設下,我們測算2024年一季度新增社融需要加碼至13萬億水平以上(2023Q1爲14.5萬億)(如圖4),方可兼顧資金防空轉與經濟穩增長,此時債市或有調整風險;而若新增社融數據同比顯著回落,則流動性寬松與經濟復蘇波動短期均是債市行情延續的助推因素。

首先,從多個維度觀察,今年節前流動性或是近年來最爲平穩充裕的一次。

一是央行空前龐大的流動性投放:1月以來央行逆回購、MLF存量均高於歷史同期,2月初還有降准後的1萬億流動性釋放,一季度還有PSL等結構性工具的擴容。

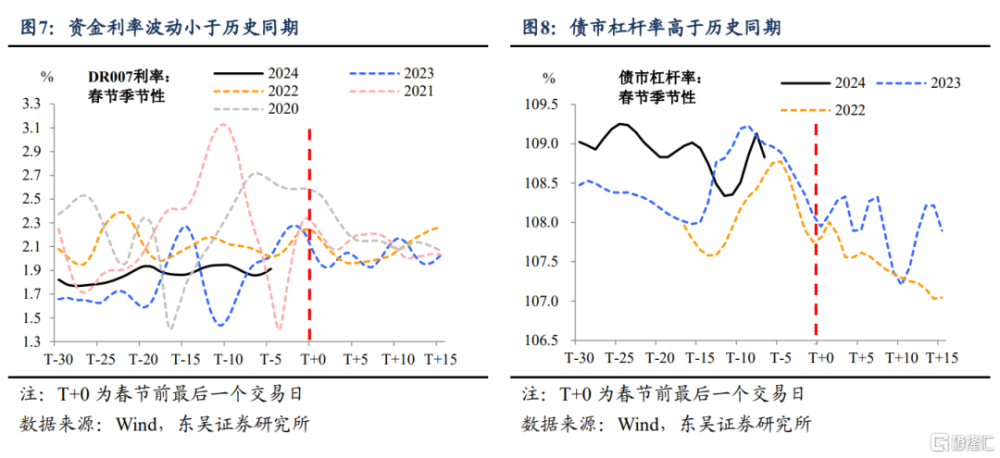

二是資金壓力在節前可控:臨近春節DR007利率波動較小,債市槓杆率高於歷史同期運行。

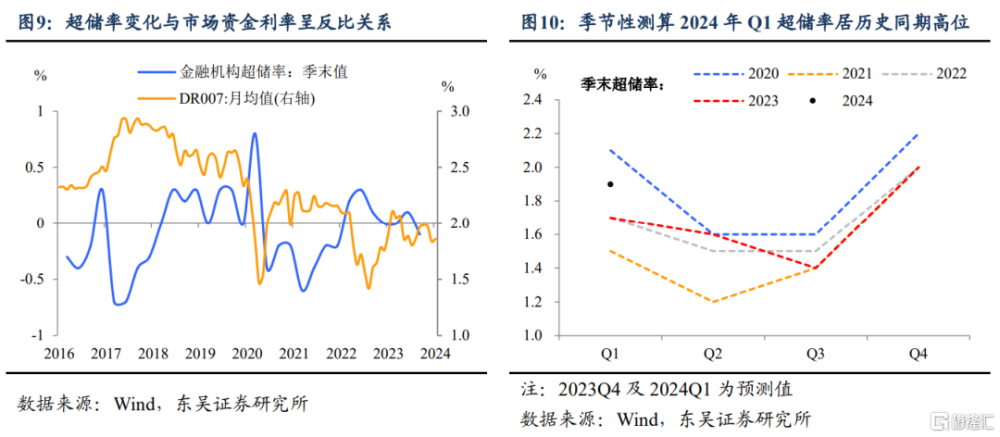

三是超儲率高於去年同期:由於1月政府債供給壓力緩和,MLF增量續作以及PSL放量,測算2024年1月金融機構超儲率爲1.5%,高於2023年1月的1.3%,後續依據季節性推算2024年一季度末爲1.8%,高於2023年同期的1.7%,反映今年一季度銀行信貸擴張的空間不小。

那么,在流動性較爲寬松的背景下,後續有哪些手段能擴信用、避免資金空轉?從社融角度,信貸與政府債均有出手放量的必要。

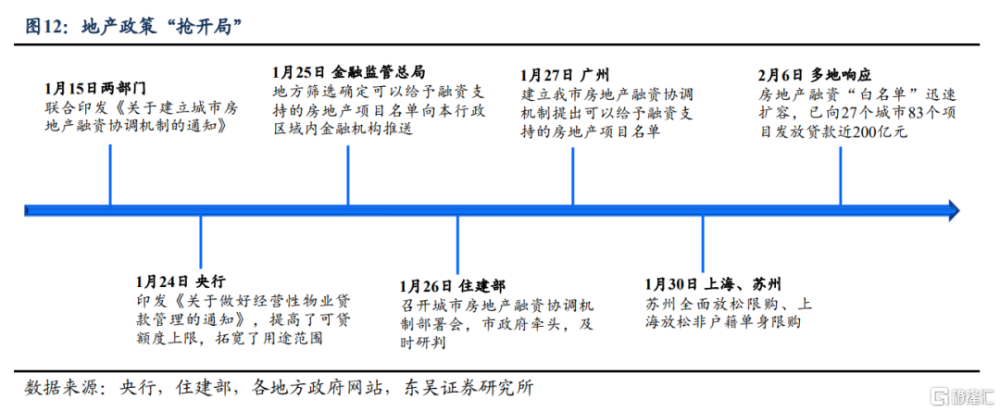

信貸投放加碼,抓手在房地產。一方面,1月24日央行發布會上表明“預計今年一季度仍然會保持較快的信貸增長”,同時宣布首次設立“信貸市場司”,反映央行對信貸“开門紅”依然重視。另一方面,开年的地產政策“雷厲風行”:經營性物業貸政策與城市房地產融資協調機制先後出台,短期地產供需兩端均是擴信用的有利抓手。

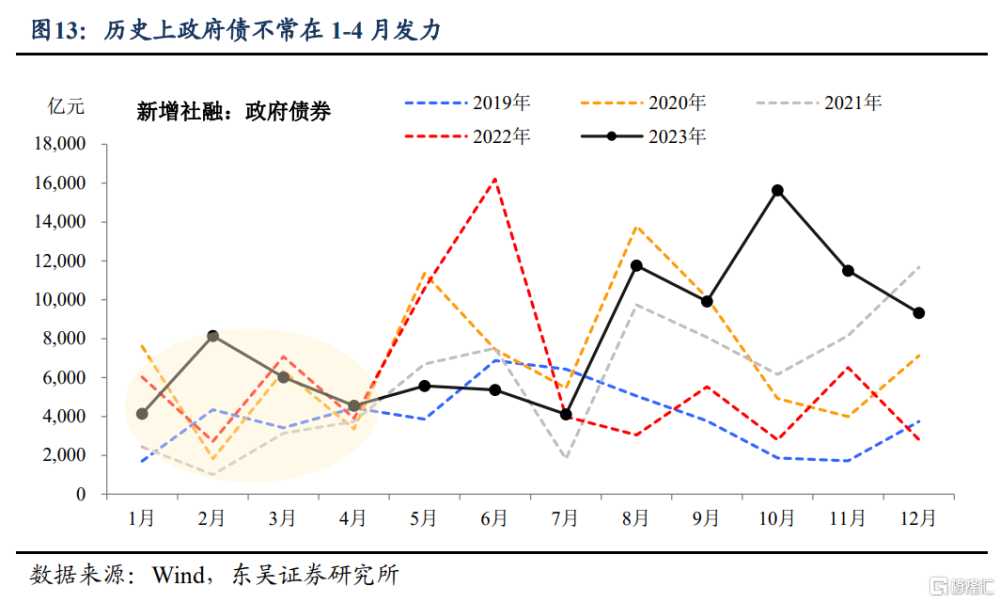

政府債也有前置發行的可能。雖然歷史上政府債少有在一季度就大規模放量,但觀察2月1日財政部發布會上表態“國債擬靠前安排發行”、“適當增加中央預算內投資規模”,節奏與量均比以前的表述更加積極,釋放了一季度財政有望前置發力的信號。

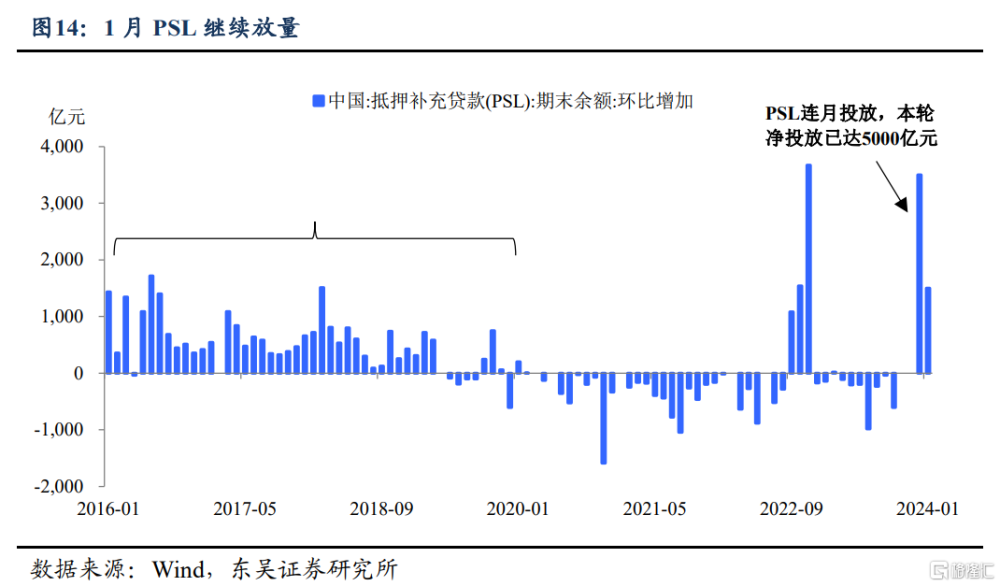

同時,類財政工具开年發力明顯。2024年1月央行接續投放PSL1500億元,本輪新增總規模接近2022年9-11月;央行近期還將普惠小微貸款授信額度翻倍擴充至2000萬元。今年“三大工程”、“五篇大文章”對企業中長貸的支撐作用預計持續放大。

測算來看,資金防空轉下政府債發力或“事半功倍”,而信貸加碼的任務有些“繁重”。我們通過五因素法測算金融機構超儲率,在其他分項符合季節性變動的假設下,2024年一季度政府債淨融資需達到1.7萬億即可使一季度末超儲率壓降至2023年同期1.7%水平附近,對應一季度總新增社融13萬億水平;而同樣條件下一季度新增信貸投放需要達到甚至超過2023年同期水平(10.6萬億)才能通過繳准來消耗較高的超儲,意味着信貸投放需要支撐一季度總社融達到2023年同期的“天量”規模,這對於近期要求“投放均衡、平滑波動”的信貸增長是較爲喫力的。

另外,央行節後也可通過公开市場操作回籠流動性。我們預計2-3月逆回購余額將有所壓降;而MLF由於其更強的政策屬性,2月及月大幅縮量續作的概率不大。

一季度新增社融規模對市場有何變盤?如果新增社融同比連月顯著少增,則流動性寬松與實體擴信用偏緩短期均可成爲債市行情延續的助推因素。歷史上可參照2020年一季度:开年降准50bp後經濟臨疫情衝擊,貨幣寬松加碼,央行加大流動性投放推動利率顯著下行,而信貸擴張受到實體需求限制,政府債發力不明顯,10年期國債一路下行,直到4月下旬基本面好轉、特別國債出台後才觸底回升。

而另一面,如果一季度社融能夠實現“开門紅”,則會消耗超儲水平使資金面收斂,實體融資景氣度也將回升,債市或面臨調整壓力。歷史上可參考2023年一季度,防疫調整後信貸與經濟均“开門紅”,資金面利率上行,10年期國債收益率在年初回升後震蕩。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮;一季度信貸投放量、政府債發行量超預期;超儲率測算存在誤差。

注:本文來自東吳證券於2023年2月7日發布的《“水多得加面”,一季度社融的“底线”是多少?(東吳宏觀陶川團隊)》,證券分析師:邵翔、李瀟宇

標題:“水多得加面”,一季度社融的“底线”是多少?

地址:https://www.iknowplus.com/post/79209.html