地方債供給壓力幾何?

核心觀點

11月15日以來,置換隱債的特殊再融資專項債陸續發行,地方債供給放量,且超長債比例高,債市供給壓力上升。銀行和保險作爲承接地方債的主體,仍面臨一定挑战:

(1)銀行端:債券供需期限錯位,超長債承接帶來利率風險上升。國股行平均持倉久期中樞在4年左右,大量承接期限在10年以上的超長債存在壓力;農金社平均持倉久期中樞高於國股行,可分擔一部分超長債承接壓力。

據測算,在承接本輪地方債發行後,銀行账簿利率風險指標或上升1.8個百分點,相對於15%的指標上限,上升幅度不小。因此,若銀行大量承接本輪地方債,其利率風險會受到一定衝擊。即使今年內降准落地,仍無法完全解決債券供需期限錯位問題。

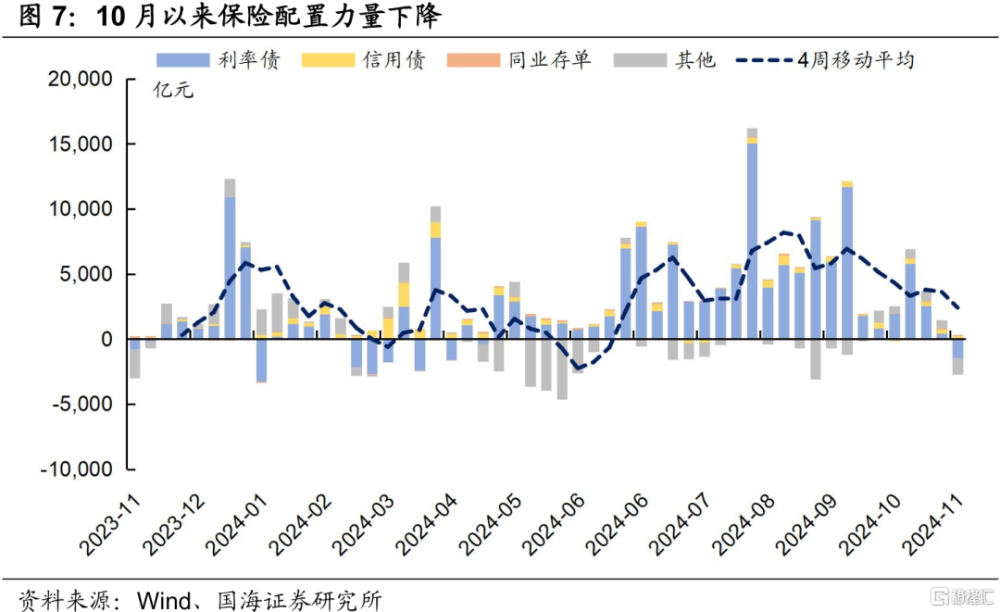

(2)保險端:負債端增長有限,配債意愿不強。受到預定利率上限下調影響,8月新增保費同比大幅增長,保險炒停售現象再起,透支配債需求,10月以來保險配置力量明顯減弱,對超長債的配置意愿不強。

本周(11.25-11.29)將迎來地方債發行高峰,市場承接壓力較大,可通過一級市場發行情況來觀測債市承接能力。國海證券認爲地方債供給壓力對債市的衝擊主要體現在2024年內,展望2025年,隨着債券發行節奏的平滑,其對利率的擾動或將明顯減弱。

正文

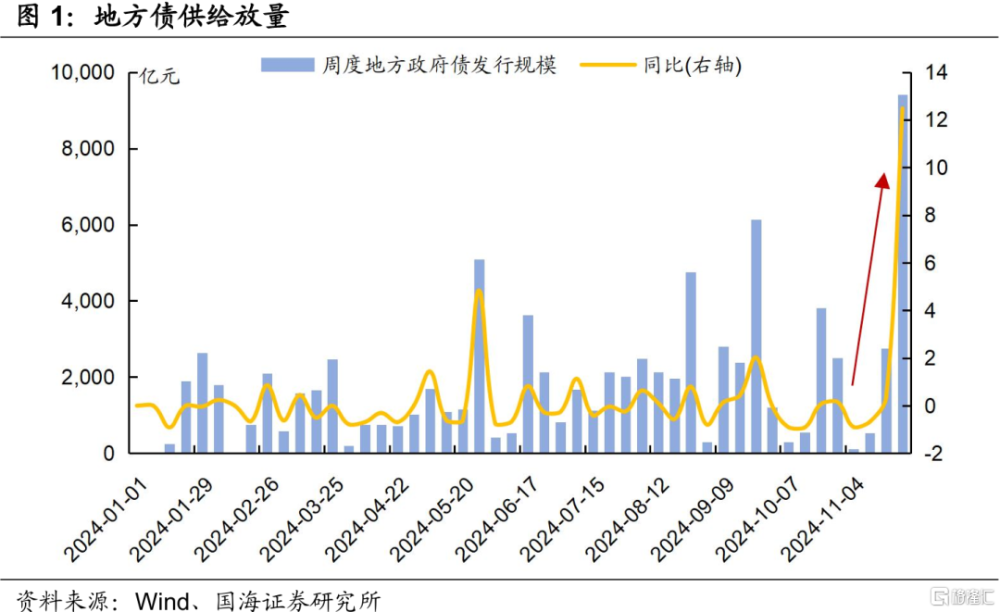

11月15日以來,置換隱債的特殊再融資專項債陸續發行,地方債供給放量,且發行期限集中在10年及以上,引發市場對債市供給壓力的擔憂。

地方債供給壓力有多大?後續是否還會對債市形成擾動?本文將對此進行分析。

1、本輪地方債發行放量,對債市影響幾何?

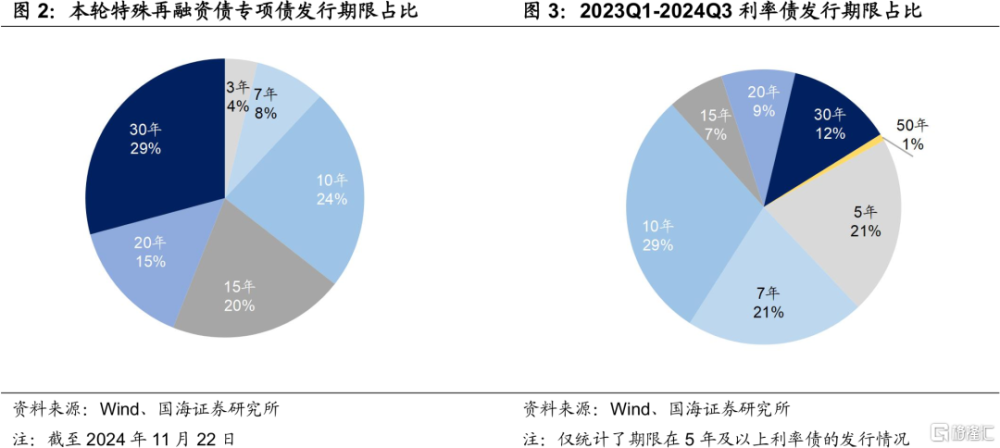

本輪地方特殊再融資債發行中,超長債比例達64%,該比例明顯超過歷史利率債供給平均水平。和過往利率債發行不同,本輪地方債發行呈現出兩個新特徵:①發行節奏密集,截至11月22日,已公布的用於置換隱債的地方債發行規模爲10,852億元;②發行期限以超長債爲主,期限在10年以上的超長債佔比64%,明顯高於2023Q1-2024Q3利率債發行中超長債佔比的平均水平(29%)。

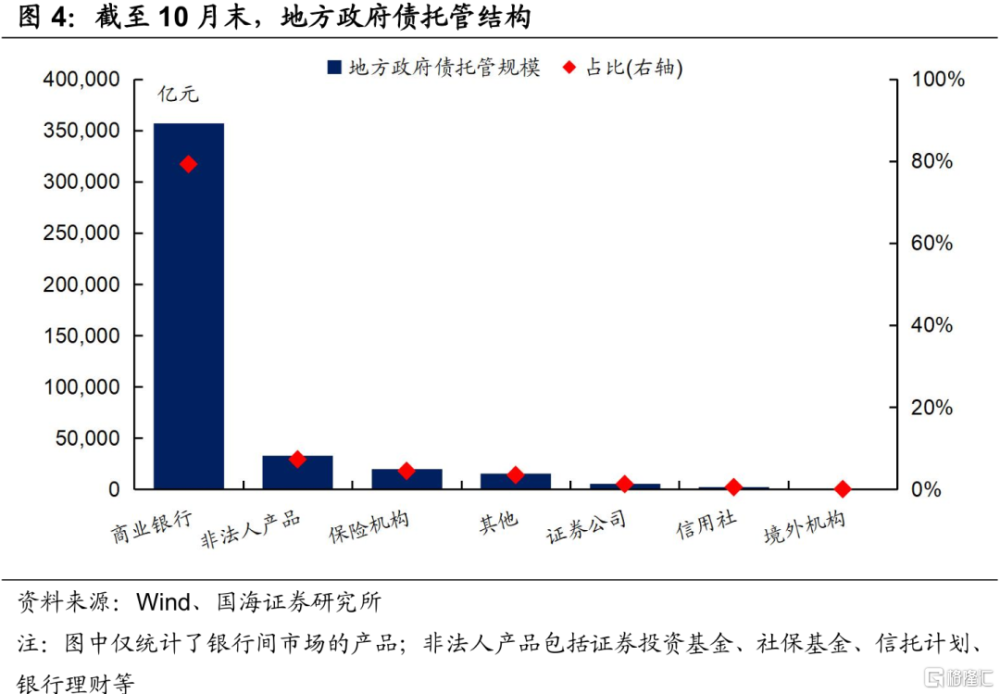

銀行和保險是承接地方債的主體。截至2024年10月末,地方政府債的主要投資機構是銀行和保險,兩者投資佔比分別達79.3%和4.4%,預計本輪地方債發行中,銀行和保險是承接主體。但實際上,兩者在承接超長債過程中,仍面臨一些問題:銀行承接的卡點在於長久期債券帶來的利率風險,保險承接的壓力則在於配債需求的擾動。

(1)銀行端:債券供需期限錯位,超長債承接帶來利率風險上升

國股行的平均持倉久期中樞在4左右,大量承接期限在10年以上的超長債存在壓力。據國海證券測算,國股行的平均持倉久期中樞爲4.1,配置債券的期限一般不會超過10年,但本輪地方債供給以超長債(期限在10年以上)爲主,國股行承接超長債明顯存在壓力。

農金社平均持倉久期中樞高於國股行,可分擔一部分超長債承接壓力。相比國股行,農金社配債期限更爲靈活,平均持倉久期中樞爲4.4,會买入一部分10年以上的利率債,可以分擔超長債承接的壓力。

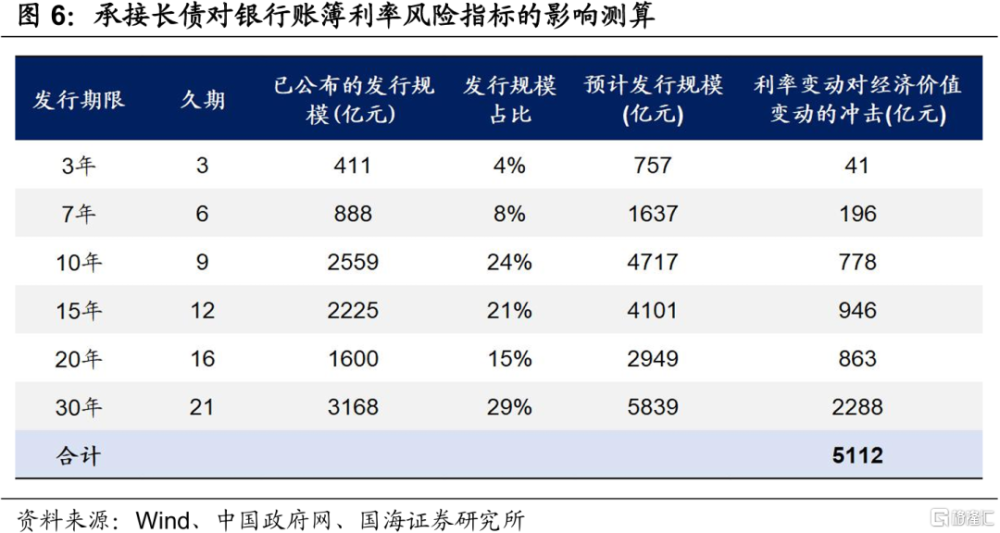

據國海證券測算,在承接本輪地方債發行後,銀行账簿利率風險指標或上升1.8個百分點,相對於15%的指標上限,上升幅度不小。根據《商業銀行账簿利率風險管理指引》,“系統重要性或業務復雜程度較高的商業銀行,如果經濟價值變動超過自身一級資本的15%,銀行業監督管理機構應在監管中予以關注”。

假設本輪2萬億元地方債發行中,各期限佔比與目前已公布的發行期限佔比一致,且銀行承接比例爲75%。則可以測算出,若利率上行250BP,對經濟價值變動的衝擊達5,112億元。而截至2024年9月末,銀行一級資本淨額爲27.7萬億元,即銀行承接本輪地方債供給後,其账簿利率風險指標或上升1.8個百分點。

因此,若銀行大量承接本輪地方債,其利率風險會受到一定衝擊。

今年內降准預期仍存,將緩解資金面壓力,但無法完全解決債券供需期限錯位的問題。9月24日,中國人民銀行行長在新聞發布會上宣布“年內還將視市場流動性的狀況,可能擇機進一步下調存款准備金率0.25-0.5個百分點”,地方債供給放量,會對流動性造成一定擾動,近期降准落地可能性較大。降准有助於緩解資金面壓力,但仍無法完全解決債券供需期限錯位的問題。

(2)保險端:負債端增長有限,配債意愿不強

受到預定利率上限下調影響,8月保險炒停售現象再起,透支配債需求,10月以來保險配置力量明顯減弱,對超長債的配置意愿不強。9月1日保險預定利率上限下調至2.5%,8月新增保費同比大幅增長,炒停售現象再起,透支配債需求。從保險买債行爲上看,10月以來其配債意愿明顯下滑,對於本輪地方債的承接動力有限。

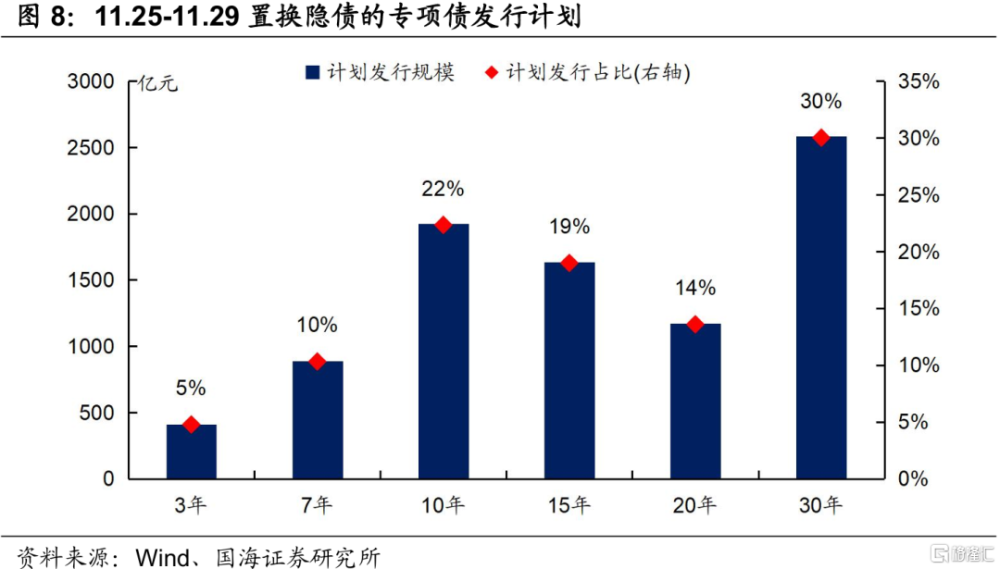

從後續發行計劃看,本周(11.25-11.29)將迎來地方債發行高峰,市場承接壓力較大。本周置換隱債的專項債發行規模將達8612億元,10年以上超長債比重爲63%,承接壓力較大,可通過一級市場發行情況來觀測債市承接能力。若地方債一級投標倍數沒有明顯下滑、與同期國債利差較小,則表明債市承接良好。

2、後續債市供給怎么看?

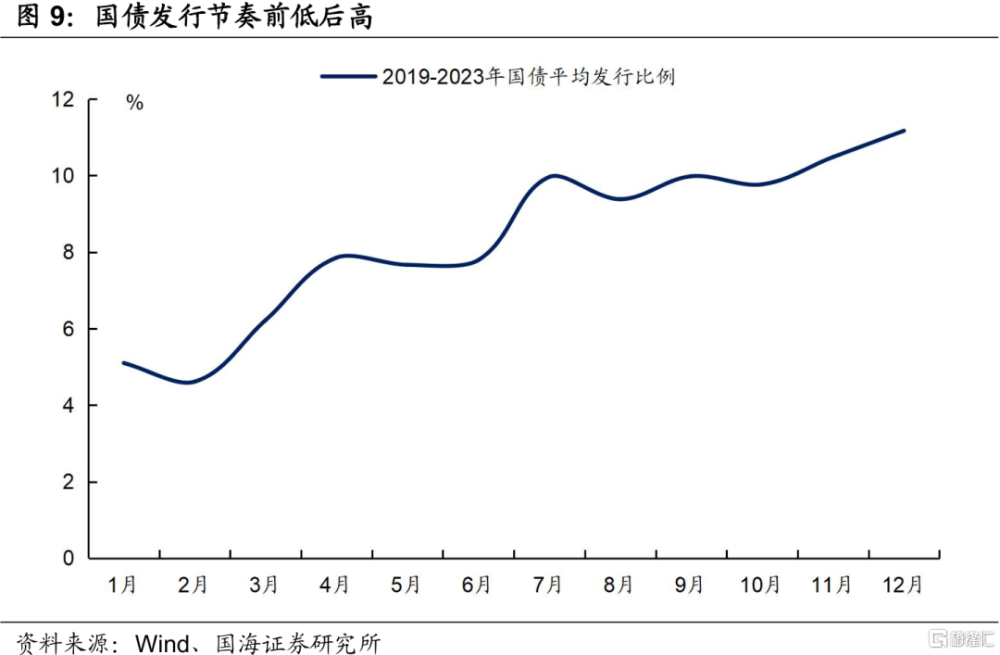

明年中央赤字率有望擡升,國債供給壓力高於今年,但國債發行一般呈現“前低後高”態勢,預計明年上半年不會對債市造成擾動。在《》中,國海證券預計明年赤字率擡升至3.5-4%,對應國債新增4.1-4.8萬億元,供給量高於今年。但考慮到國債發行節奏一般“前低後高”,明年上半年國債供給預計不會對債市造成擾動。

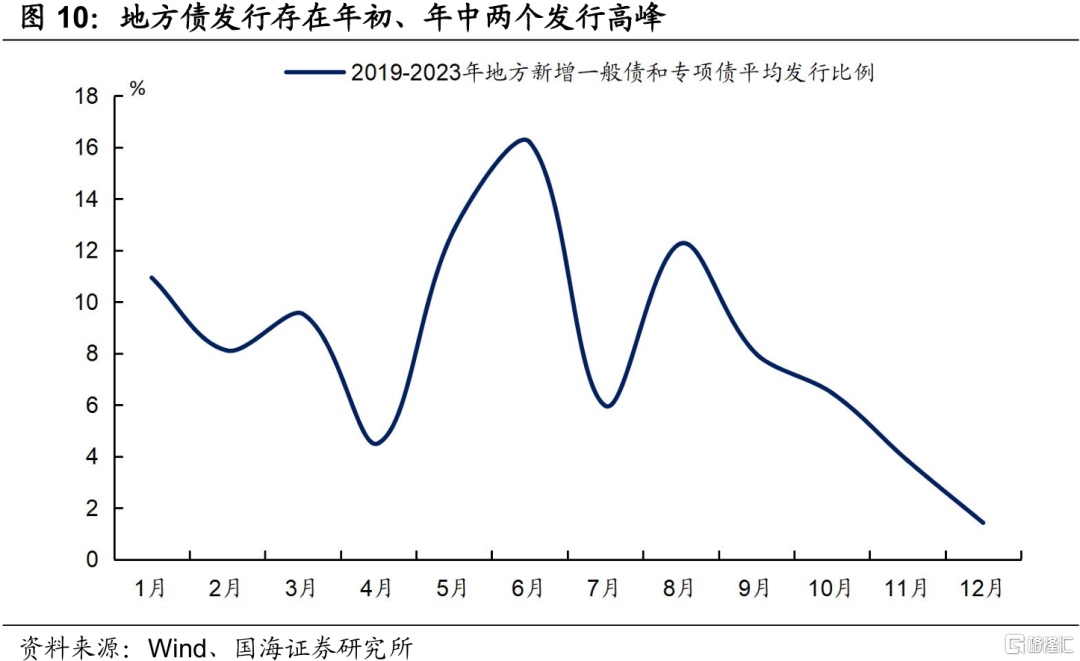

明年地方債限額仍將增加2萬億元,用於置換存量隱性債務。在發行節奏上,地方債存在年初、年中兩個發行高峰。因此,明年一季度地方債發行規模不小,但相比於今年11-12月的集中放量,明年新增地方債發行節奏或更加平滑,對於債市的衝擊有限。

綜合來看,地方債供給壓力對債市的衝擊主要體現在2024年內,展望2025年,隨着債券發行節奏的平滑,其對利率的擾動或將明顯減弱。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券2024年11月25日發布的《地方債供給壓力幾何?》,分析師:靳毅 S0350517100001;馬聞倬 S0350124070011

標題:地方債供給壓力幾何?

地址:https://www.iknowplus.com/post/170093.html