爲何近期“新半軍”關注度大幅上升?後續怎么看?

引言:近期市場對於“新半軍”的關注和討論明顯增多。在歲末年初這個注重預期交易、爲來年布局的時間窗口,爲何“新半軍”關注度大幅上升?後續怎么看?哪些方向值得重點關注和布局?詳見報告。

一、“新半軍”關注度提升的背後

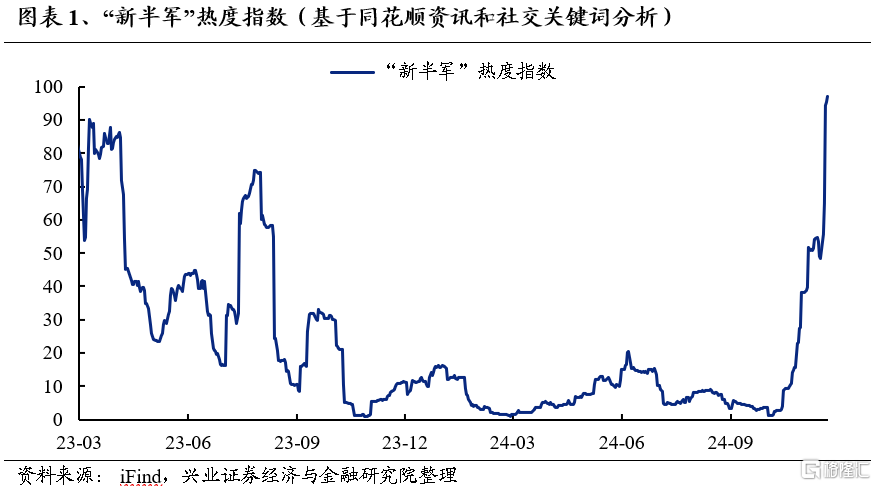

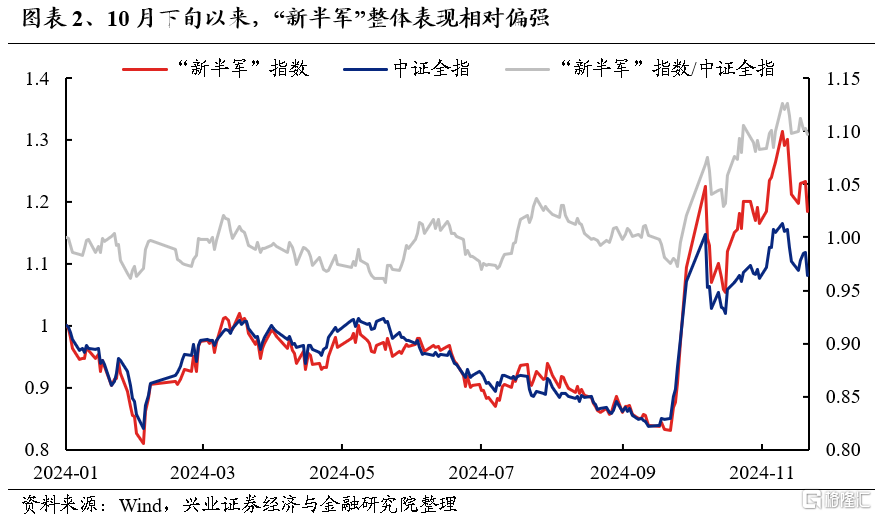

近期我們觀察到,盡管市場整體震蕩波動,但 “新半軍”表現仍偏強,投資者對於“新半軍”的關注和討論也明顯增多,熱度指數已升至近兩年新高。從新聞資訊和社交媒體中對於“新半軍”的關注熱度看,自10月下旬以來出現了明顯回升,當前創2023年初以來新高。與此同時,“新半軍”方向也取得了明顯的超額收益。

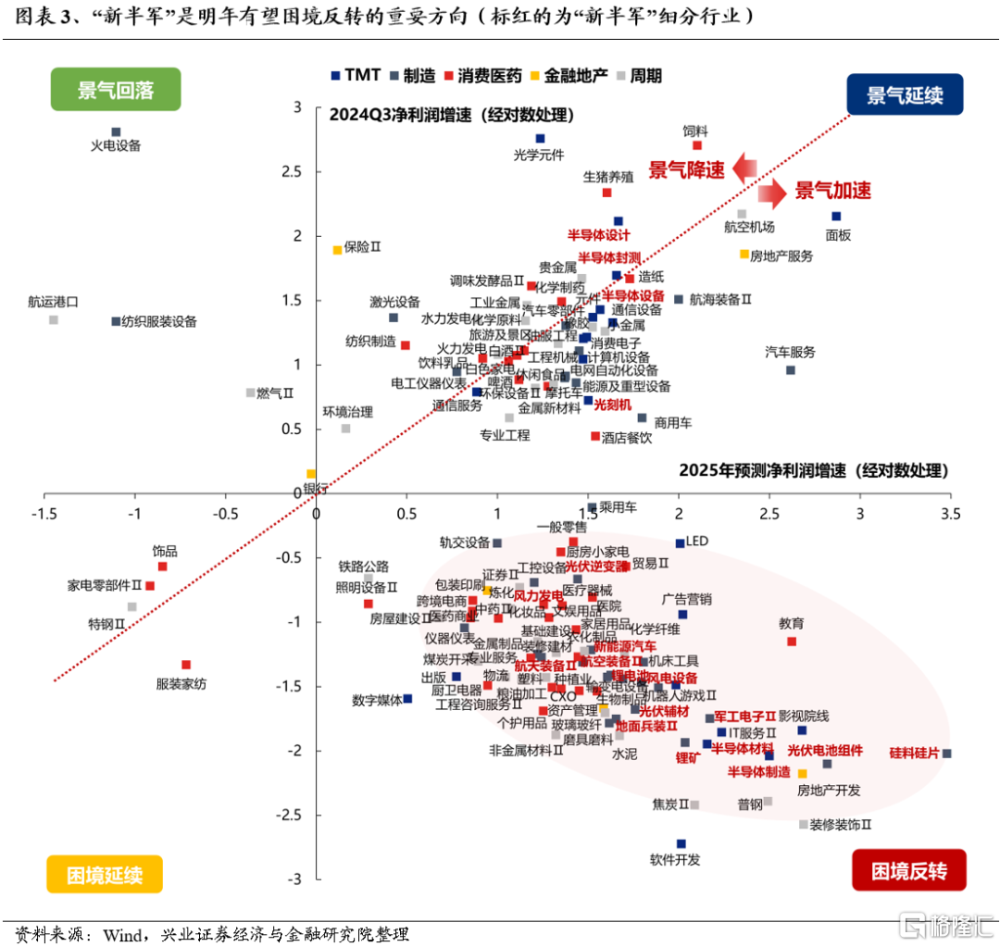

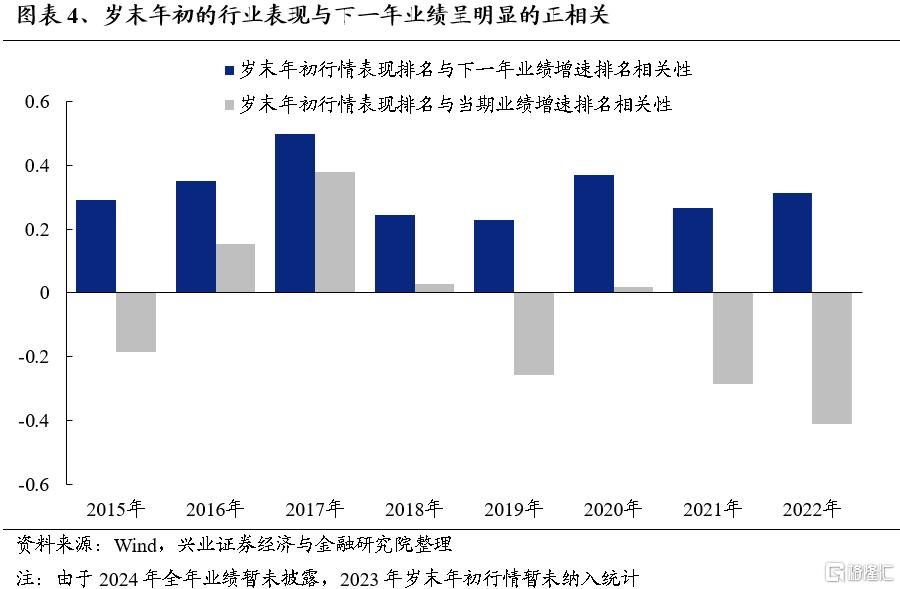

在歲末年初這個注重預期交易的時間窗口,“新半軍”關注度提升是一個值得重視的信號,或指向市場對於“新半軍”明年有望迎來出清、實現困境反轉的預期在強化。“新半軍”關注度提升的背後,一方面是作爲成長板塊受益於近期流動性改善和賠率交易;而更重要的是,反映出市場對明年“新半軍”迎來供給出清,實現困境反轉的預期在不斷強化。參考歷史經驗,歲末年初市場往往搶跑下一年景氣。而從盈利預期看,“新半軍”已是明年有望困境反轉的行業中最重要的方向之一。

因此,盡管短期市場在經歷前期的大幅上漲後,由於內外部因素而出現一定的壓力。但往後看,在“抓住重點、主動作爲” 的政策新導向下,市場邏輯已經反轉,面對階段性的震蕩波動,需要抓住主要矛盾,保持多頭思維、積極應對。圍繞着反轉邏輯,資本市場和資產負債表以及中國經濟要形成一種良性的正面循環,需要更長久的行情,而不是短期暴利。但是中國經濟的好轉不是一蹴而就的,本輪上漲也或將由多個階段性的“快漲、大波動”的震蕩市構成,底部逐步擡升、拾級而上。中國經濟運行中的問題化解需要時間,所以行情向上難免有顛簸。階段性快漲之後的大波動、大分化,其實是等一等股市和經濟的良性互動,有助於行情走得更遠。

而結構上,以“新半軍”爲代表的新質生產力方向,有望成爲市場聚焦重要的主线。一方面“新半軍”作爲賠率品種,在潛在增量政策進一步落地,或者基本面實質改善、盈利主线浮現之前,有望繼續受益於流動性寬松和歲末年初的預期交易。另一方面,“新半軍”等新質生產力方向,作爲長期促進經濟動能切換和短期托底政策的發力結合點,在經歷近兩年的供需結構調整過後,產業出清的线索已逐漸清晰。等待後續業績反轉的信號出現,有望再次成爲市場最鮮明的景氣主线之一。

二、“新半軍”中,重點關注哪些投資機會?

1、新能源:明年產業整合或將成爲重要看點,重點關注競爭格局優化、开工率有望率先回升的行業龍頭

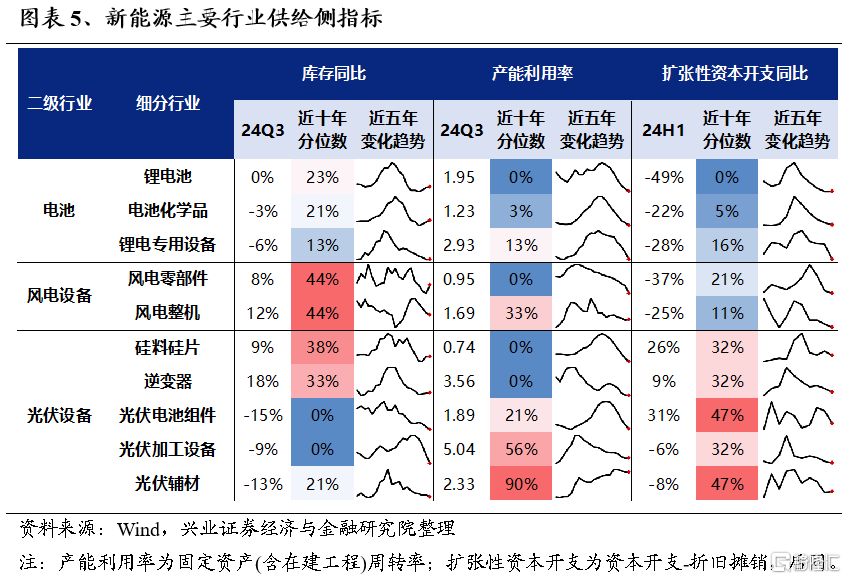

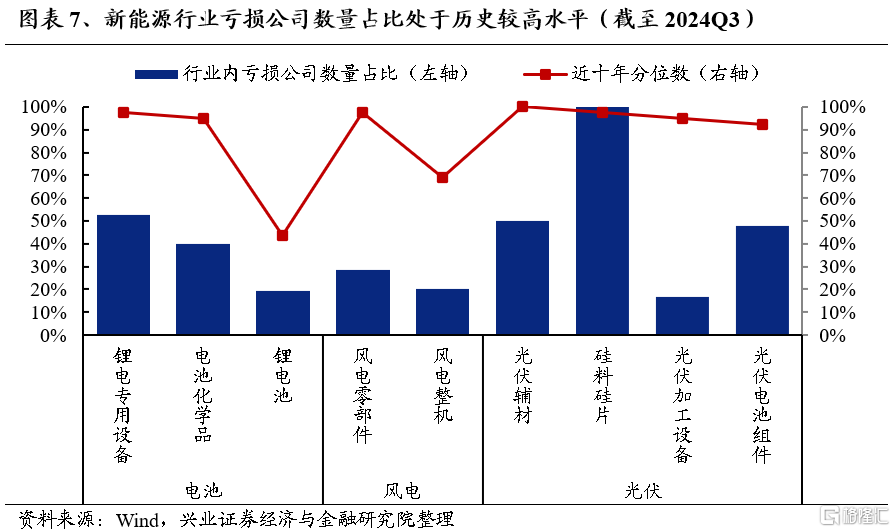

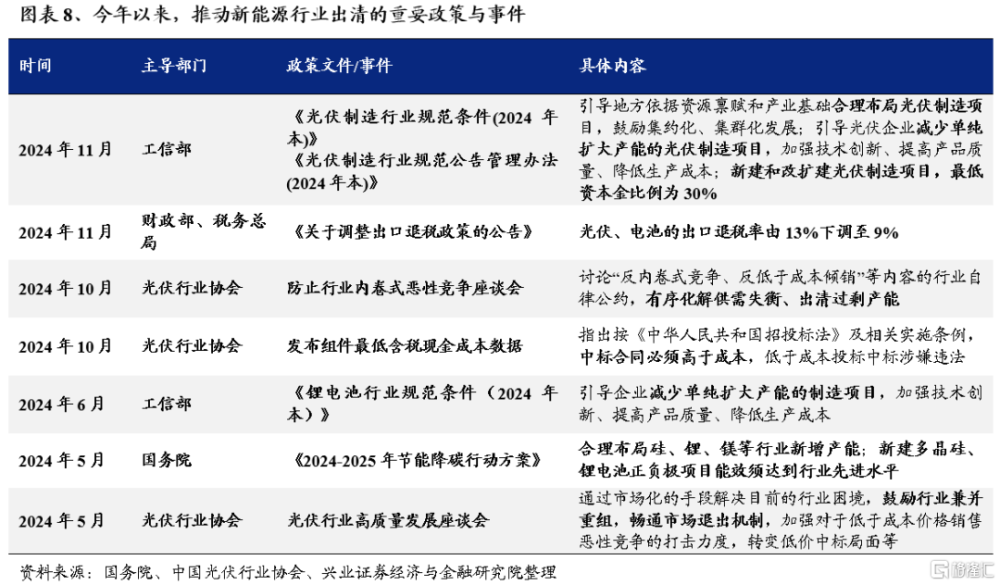

近兩年新能源行業供給經歷加速出清,其中電池、風電零部件、光伏硅料及逆變器等環節已出現補庫跡象,明年开工率或將率先迎來拐點,業績有望先行企穩修復。當前鋰電、風電、光伏行業的新增供給已明顯放緩,擴張性資本开支大幅回落,三季度產能利用率已降至歷史底部,供給正在加速出清。其中,電池、風電零部件、光伏硅料硅片及逆變器等環節三季度已出現補庫跡象,明年大概率將迎來產能利用率拐點,基本面有望逐漸企穩改善。

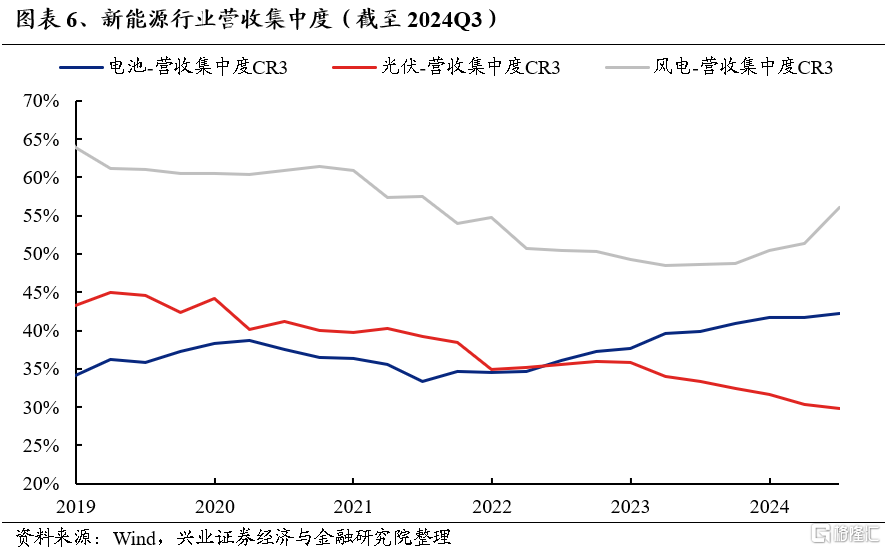

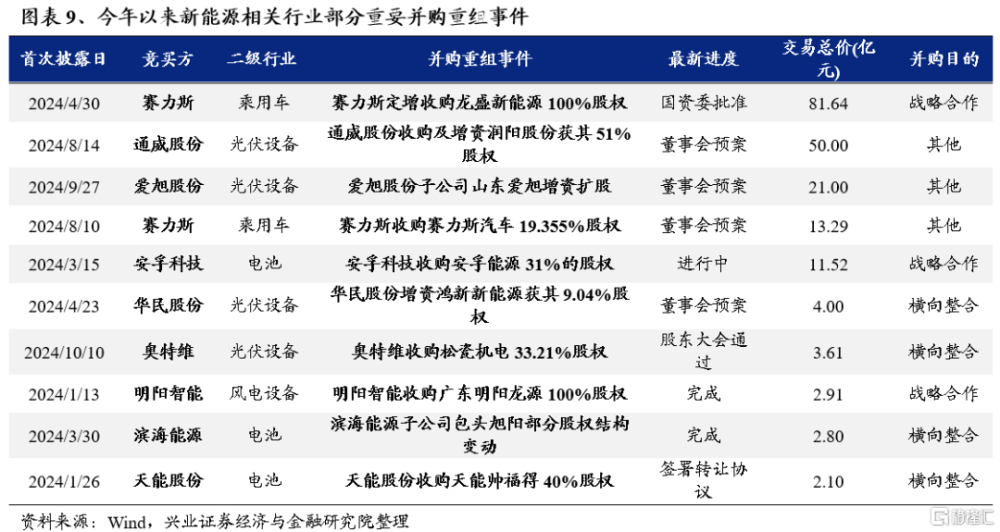

與此同時,伴隨供給去化,鋰電池、風電行業龍頭集中度逐漸擡升,隨着政策對兼並重組和淘汰低效、過剩產能的支持力度增強,明年行業競爭格局有望進一步優化,產業整合或將成爲重要看點。新能源中電池、風電行業龍頭營收集中度近兩年逐漸擡升,而光伏行業集中度仍在下降,且行業面臨的虧損壓力也在持續加大。今年以來,政策對兼並重組和供給出清的支持力度已在增強,明年產業整合有望提速,將進一步加速行業出清和競爭格局優化,強化龍頭市場地位。

2、半導體:聚焦“自主可控”、AI算力和端側AI硬件創新

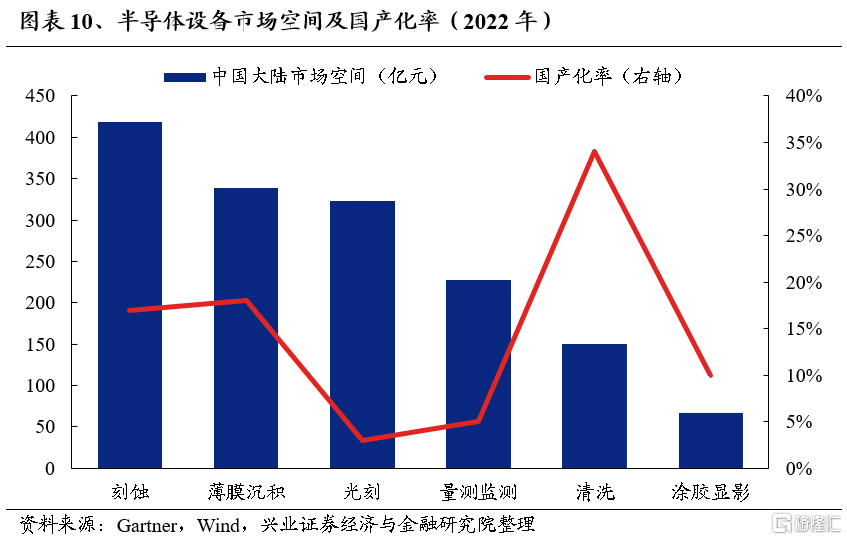

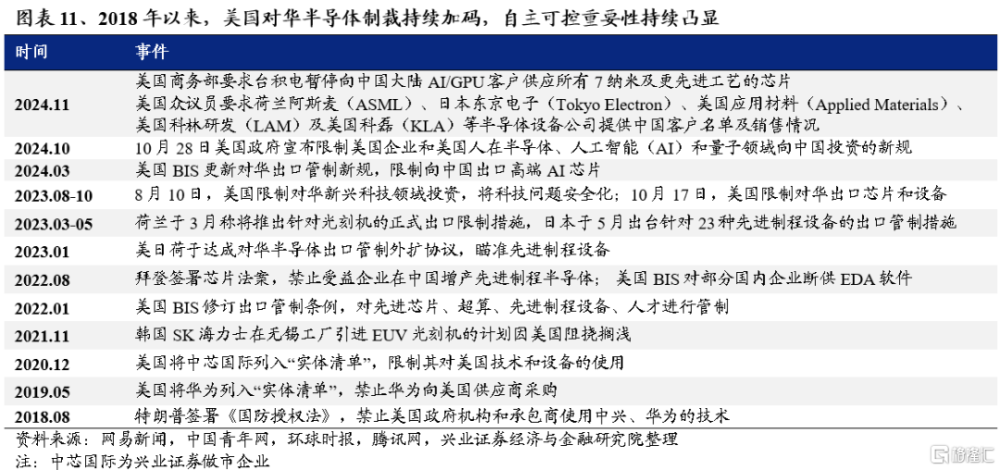

一方面,外部不確定因素增多,“自主可控”重要性持續凸顯,疊加國內政策發力助推與晶圓廠逆周期擴產,國產化進程有望加速。近年來,國內半導體設備廠商已在多領域實現突破,但仍有衆多環節國產化率較低,例如刻蝕、薄膜沉積、光刻、量測監測等領域,國產替代增量空間較大。而隨着美國對華半導體制裁持續加碼、國內晶圓廠逆周期擴產,疊加政策助推(財政加力發行超長期特別國債投向科技自立自強等重要領域、大基金三期成立等),將帶動半導體設備行業持續景氣,設備的零部件、半導體材料景氣度也有望觸底回升。

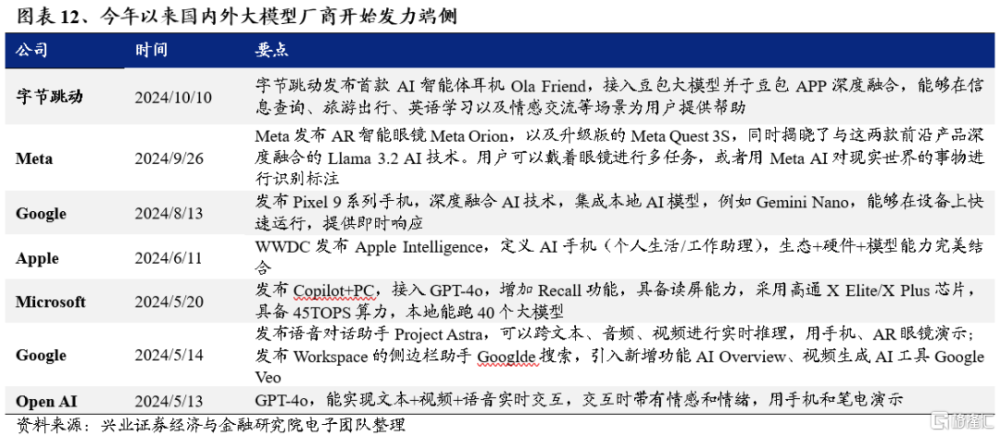

其次,隨着大模型能力逐漸成熟,端側AI硬件投資機會需要重視。由於具備隱私性、安全性、低延時、低成本和個性化等優勢,端側AI硬件創新潛力巨大。今年以來,國內外大模型廠商已开始發力端側,隨着多模態數據處理能力不斷提升,越來越多成熟好用的模型有望落地,從而提升AI端側用戶滲透率、打开AI商業空間,其中耳機和眼鏡有望成爲端側AI Agent的重要載體。

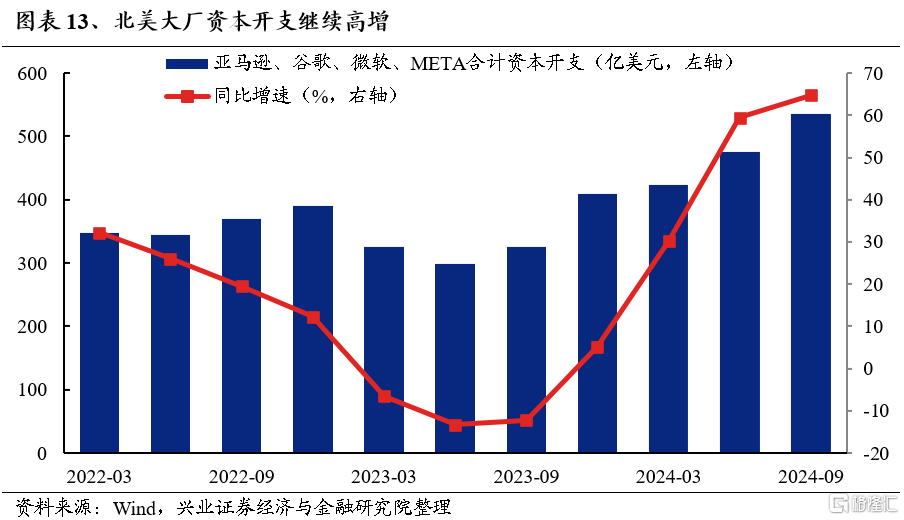

最後,AI向上周期帶動的算力需求仍是當前科技成長方向最確定的產業邏輯。明年有望進入新的階段。全球廠商算力軍備競賽仍在持續、三季度北美大廠資本开支再創新高,而隨着大模型迭代創新速度加快,以AI芯片爲代表的算力硬件需求有望維持高增;與此同時,多模態模型不斷發展催生端側AI、應用革新,明年商業閉環和應用落地有望加速,也將進一步推動AI算力板塊維持高景氣。

3、軍工:“十四五”與“十五五”交接之年,全產業鏈景氣度有望復蘇

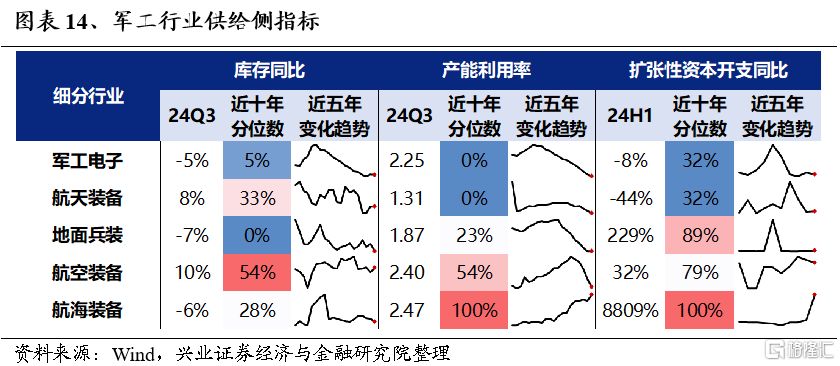

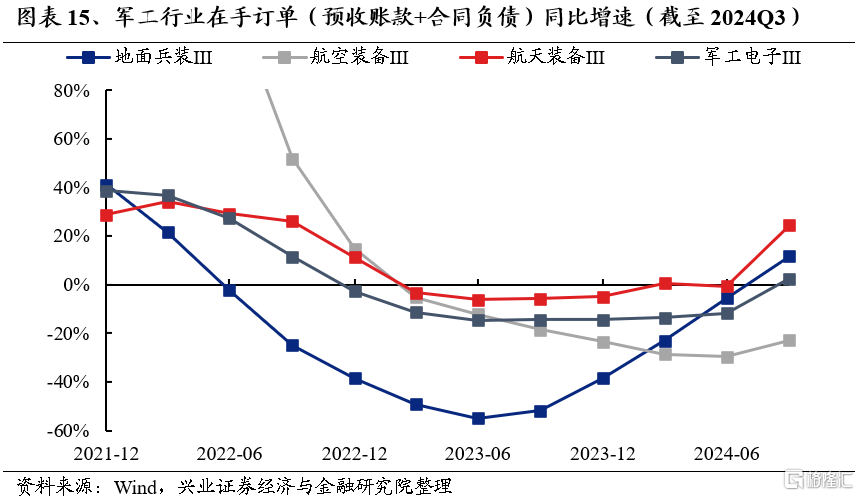

軍工行業在手訂單已在回升,“十四五”存量需求有望加速釋放。前期受“十四五”規劃中期調整、訂單下達延遲等因素影響,軍工行業經營承壓,“以銷定產”模式下行業供給隨之調整,當前庫存和產能利用率均已降至歷史低位。明年將是“十四五”收官之年,軍隊建設“十四五”規劃執行已進入能力集成交付關鍵期,訂單需求有望加速釋放,三季度行業在手訂單(預收账款+合同負債)已开始回升,預期四季度至明年訂單需求或將進一步恢復。

與此同時,明年軍工行業也將迎來多重催化:

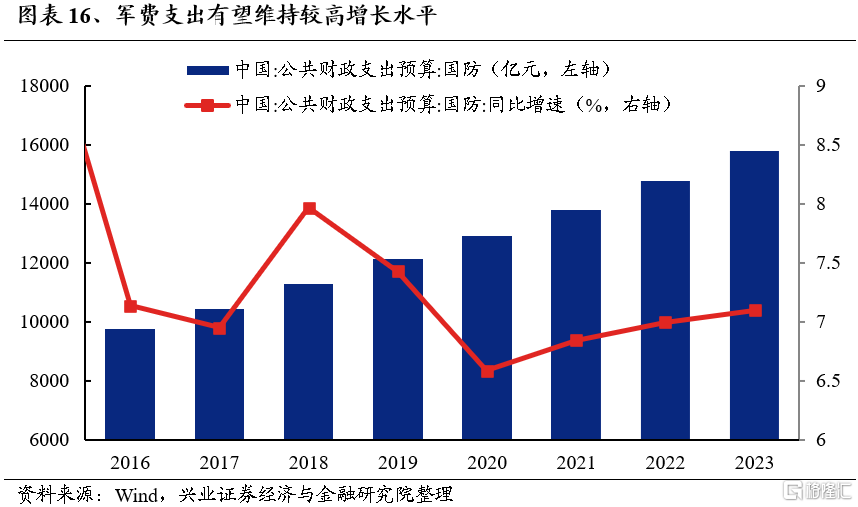

一方面,世界局勢仍較動蕩、地緣政治風險時有考驗,國防軍工是大國博弈主战場,國內軍費投入有望繼續維持較高增速水平。明年美國即將开啓新的政治周期,新型大國關系背景下,國防軍工是國家安全的重要保障,也是大國博弈的主要战場,軍費和武器裝備的投入有望維持在較高增長水平。

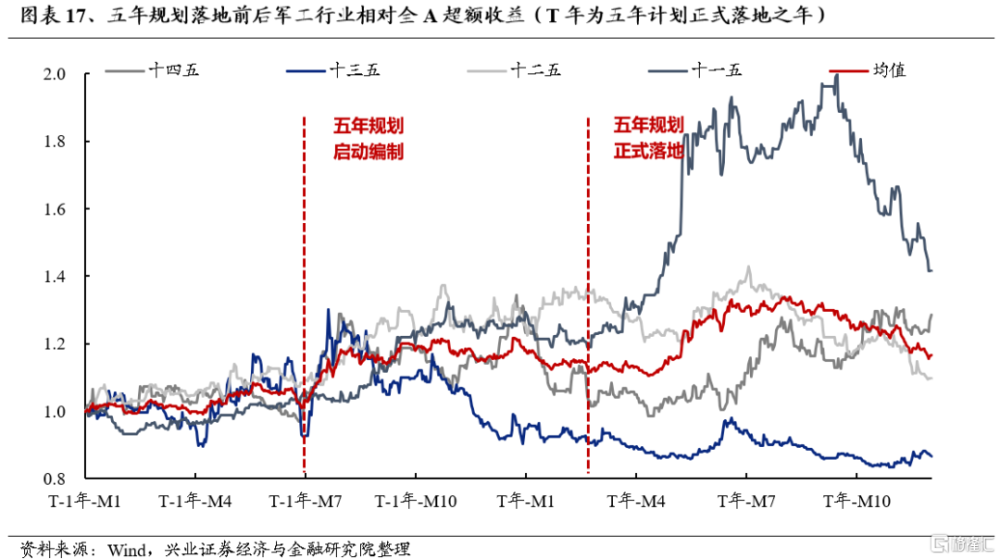

另一方面,參考歷史經驗,五年規劃通常是影響軍工行情演繹的重要因素,明年“十五五”將啓動編制,隨着新一輪訂單周期开啓,有望推動行業整體景氣復蘇。軍工作爲強計劃性行業,五年規劃對於行業經營和市場預期有着重要影響,是軍工行情的主要驅動因素之一。參考歷史經驗,從五年規劃啓動編制,到正式落地的第一年,軍工行業的超額收益通常較爲明顯。因此,明後年隨着“十五五”規劃編制推進、落地,軍工行業未來三到五年的發展指引將逐漸清晰,伴隨新一輪訂單周期开啓,景氣成長屬性有望強化,或將推動產業鏈整體景氣度迎來復蘇。

最後,隨着市場並購重組步入活躍期,軍工行業兼並和資產注入步伐有望加快,這也或將成爲明年軍工行情的重要催化。從歷史上看,並購重組和資產注入始終是軍工的重要交易主題,且往往是板塊大級別行情的核心驅動因素之一。軍工行業央國企衆多且當前資產證券化率仍相對偏低、存在較多非上市優質資產,是並購重組主題交易的主陣地。近年來,軍工央國企重大資產重組已在持續推進,隨着市場並購重組步入活躍期,也將爲軍工板塊表現提供支撐。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券於2024年11月24日發布的證券研究報告:《爲何近期“新半軍”關注度大幅上升?後續怎么看?——A股策略展望》,報告分析師 :張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

陳禹豪 SAC執業證書編號:S0190523070004

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:爲何近期“新半軍”關注度大幅上升?後續怎么看?

地址:https://www.iknowplus.com/post/170099.html