今年預算案的“新鮮事”

隨着兩會的召开,新一年預算案也逐漸浮出水面。回顧過去幾年,“寬財政”的實際作用效果並不顯著,今年的核心在於“更加積極的財政政策”還有哪些實招落地。透過2025年財政預算草案,我們可以發現不少“新鮮事”——除了“4%左右”的赤字表述打破了剛性慣例、爲年中預留了調整余地,今年財政預算草案的噱頭還體現在名義GDP的修正、非稅收入的規範、中央發債的強化等等。隨着財政更加務實,目標與實際執行結果之間的偏差也將迎來修正。

4%的赤字率可能並非是終點。2025年政府工作報告將財政赤字率定爲“4%左右”,而非精確的“4%”,這樣的情況並不多見——自2014年以後,除了2020年在特殊情況下將赤字率目標設定爲“3.6%以上”、隨後兩年赤字率目標以“左右”二字作爲後綴之外,其余年份均採用剛性數值目標。2025年“4%左右”的彈性表述,保留了財政年中加碼的可能性,對應了藍部長昨日在記者會上所說的“中央財政預留了充足的儲備工具和政策空間”。

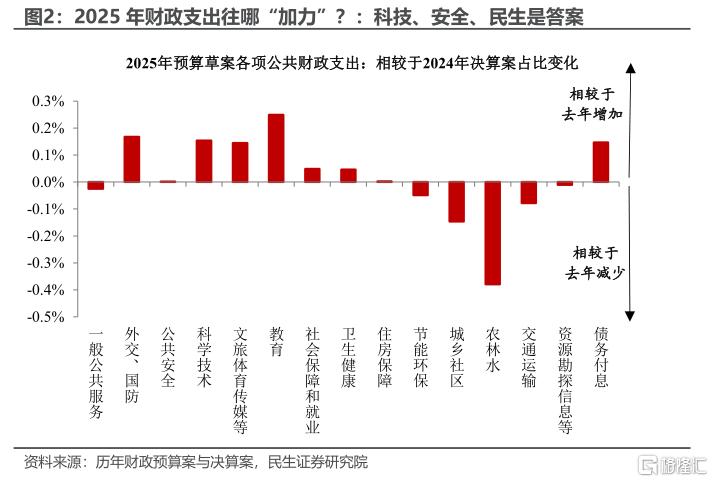

赤字規模擴大後,支出投向哪?科技、安全、民生是答案。與2024年決算案細項財政支出佔比相比,今年財政支出將更多向科技、安全、民生領域傾斜,其中投向教育、外交與國防、科學技術的支出比例提升最爲明顯。相較之下,2025年與基建相關的城鄉社區、農林水、交通運輸支出,其重要性都在明顯弱化。

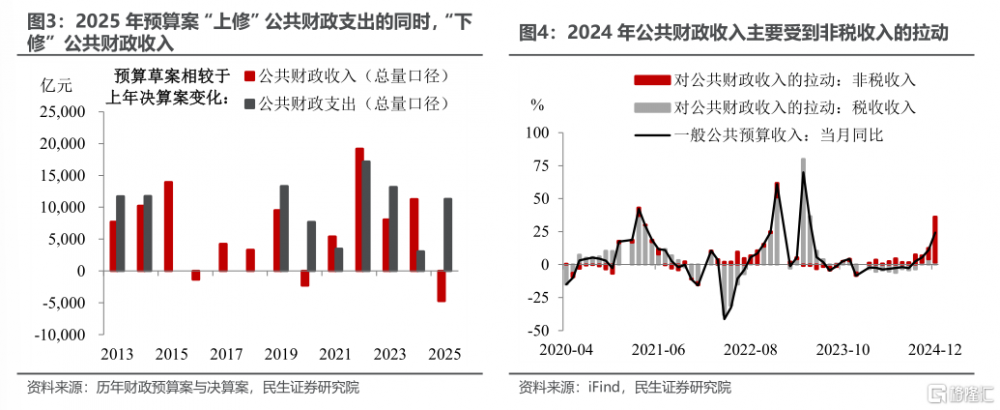

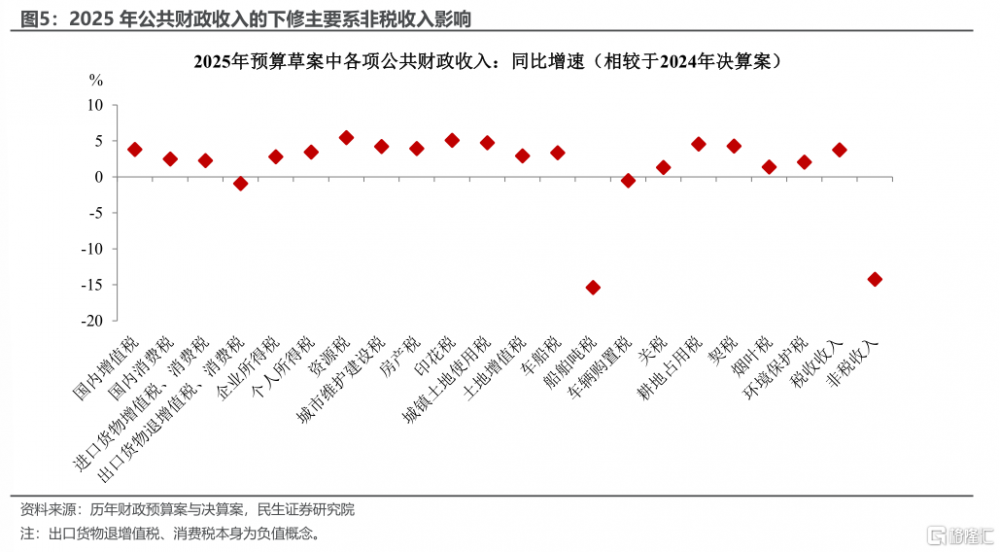

值得注意的是,今年赤字規模擴大,不僅“上修”了財政支出,同時“下修”了財政收入。背後一大原因便是非稅收入的不可持續性,財政部早在去年年底便提出“嚴禁徵收過頭稅費”,2025年預算草案中將非稅收入同比增速定爲-14.2%,有意弱化它對於公共財政收入的支撐。相較之下,2025年對稅收收入的要求還是比較高,除了船舶噸稅、車輛購置稅,預算草案對於其他稅種的要求均是正增速。

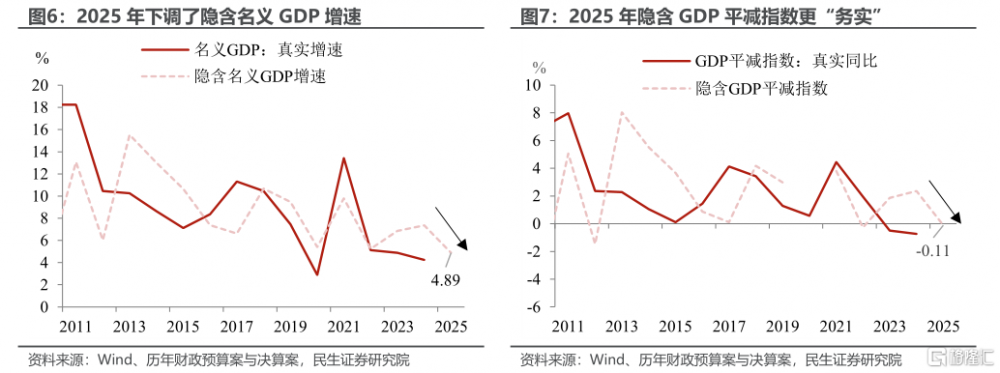

與收入目標相似,對於名義GDP的定調也更務實了。若用目標赤字率和赤字規模倒推隱含名義GDP增速,可以發現2025年對名義GDP增速的估算更客觀了。將隱含名義GDP增速從2024年的7.4%下調至2025年的4.9%,同時隱含GDP平減指數也從2.4%下調至-0.1%。在修正之後,預計屆時與實際值之間的偏差會明顯減小。

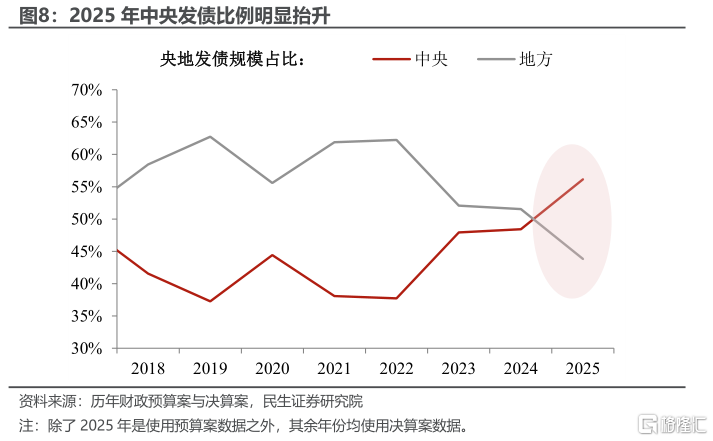

除了赤字債,2025年中央整體發債比例明顯擡升。2025年中央政府債券發行(包括普通國債與特別國債)在政府債券發行總額中的份額將進一步上升,其發債比例佔56.2%,這也是近年來中央發債規模首次超越地方,可見財政端逆周期調節的重任更多由中央承擔。

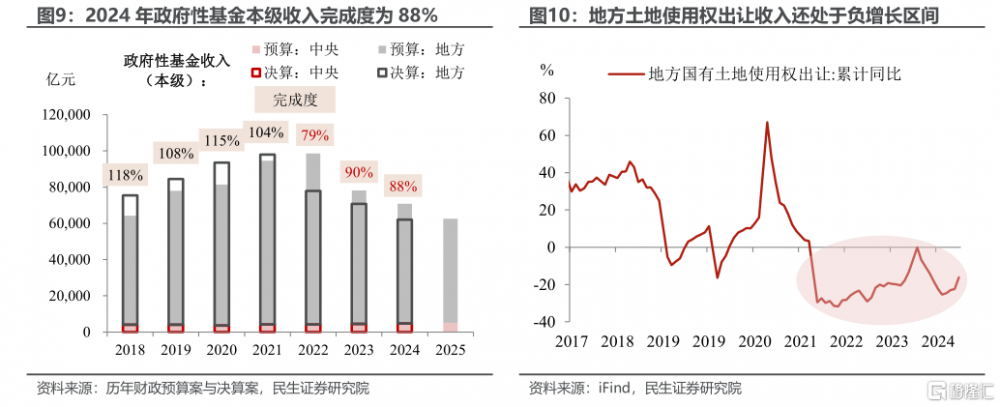

不過,政府性基金收入完成預算草案目標可能有一定難度。雖然2025年預算草案再次下調了政府性基金的本級收入目標,但結合當前房地產市場尚未完全復蘇、地方國有土地使用權出讓收入仍處於負增長區間的趨勢來說,2025年政府性基金收入還面臨一定壓力,需要房地產政策的進一步加碼助力。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券2025年3月7日發布的《2025年財政預算案點評:今年預算案的“新鮮事”》,報告分析師:陶川 SAC編號 S0100524060005,鐘渝梅 SAC編號 S0100124080017

標題:今年預算案的“新鮮事”

地址:https://www.iknowplus.com/post/199716.html