“固收+”基金如何把握債市機會?

2023年四季度,股市整體走弱,其中周期紅利板塊(煤炭)以及超跌反轉的成長類板塊(電子)表現相對較優。債市方面,在央行打擊資金空轉的基調下,2023年11月起資金面持續維持緊平衡的狀態,而11月底至年末,中央經濟工作會議落地,疊加存款利率調降,債市利率出現快速下行。整體而言,四季度股市出現調整,債市則在年末走出快牛。

那么,在這樣的市場環境下,“固收+”基金規模有何變化?業績表現如何?在資產配置上又有哪些調整?

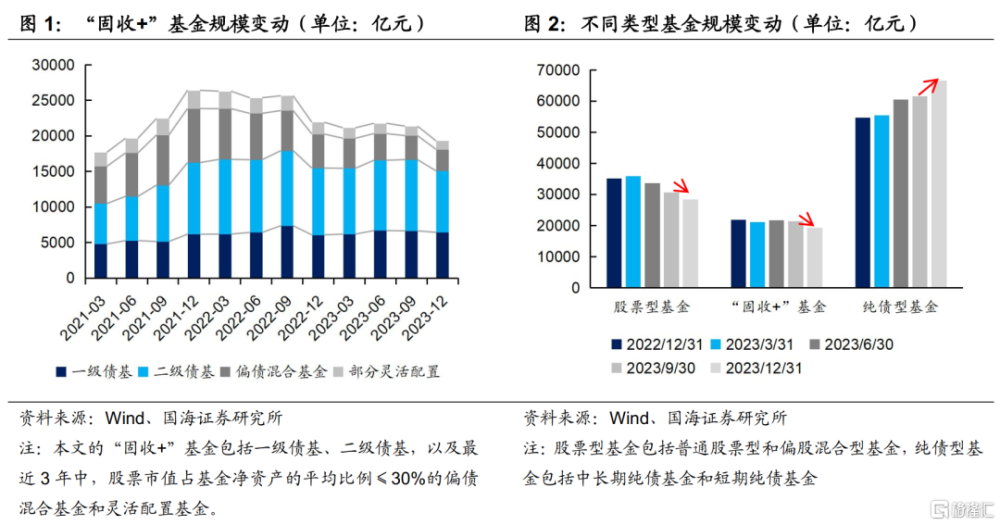

1、規模:偏債型產品更加穩定

2023年四季度,“固收+”基金整體規模下行。截至2023年12月31日,“固收+”基金共有1,808只,合計規模1.93萬億元,較2023年9月30日減少9.70%。

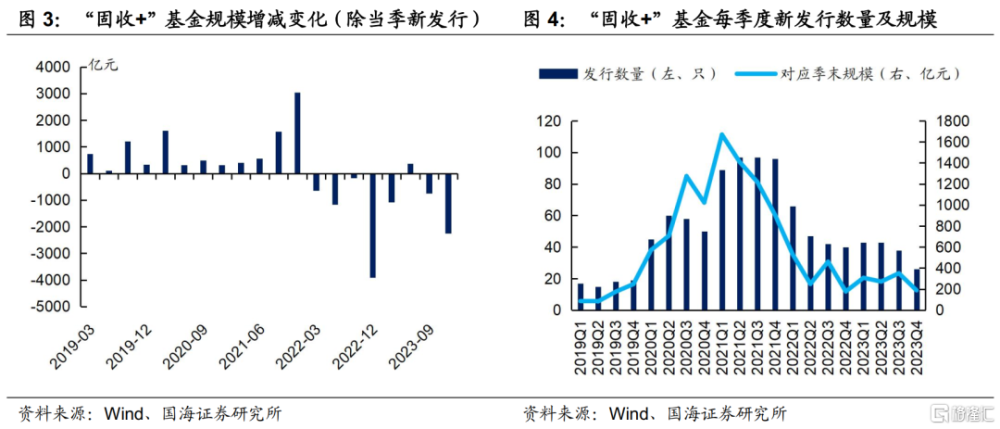

從各細分種類來看,一級債基規模相對穩定,含權的二級債基、偏債混基以及靈活配置型基金的規模環比出現明顯下行。從整個公募基金市場來看,四季度純債型基金規模繼續擴張,環比增速達到8.22%,而“固收+”基金和股票型基金規模均出現不同程度的回落。

這反映出,在四季度債牛行情,疊加股市持續震蕩的背景下,對投資者而言,不管是出於降波還是增收的目的,偏債型的基金都是相對更優的選擇。

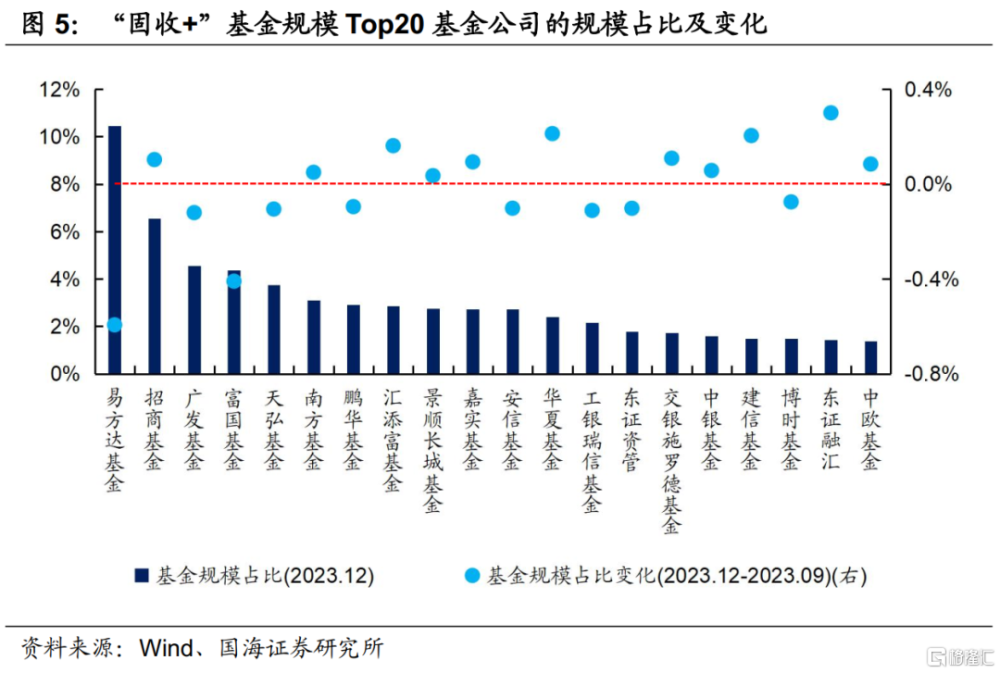

具體來看,“固收+”基金的存量規模和新發產品規模環比均有所下行。(1)存量產品方面,四季度存量的“固收+”基金淨贖回規模爲2258.47億元。(2)新發產品方面,2023年四季度共發行26只“固收+”基金,對應季末規模在188.08億元,較今年三季度減少162.91億元。

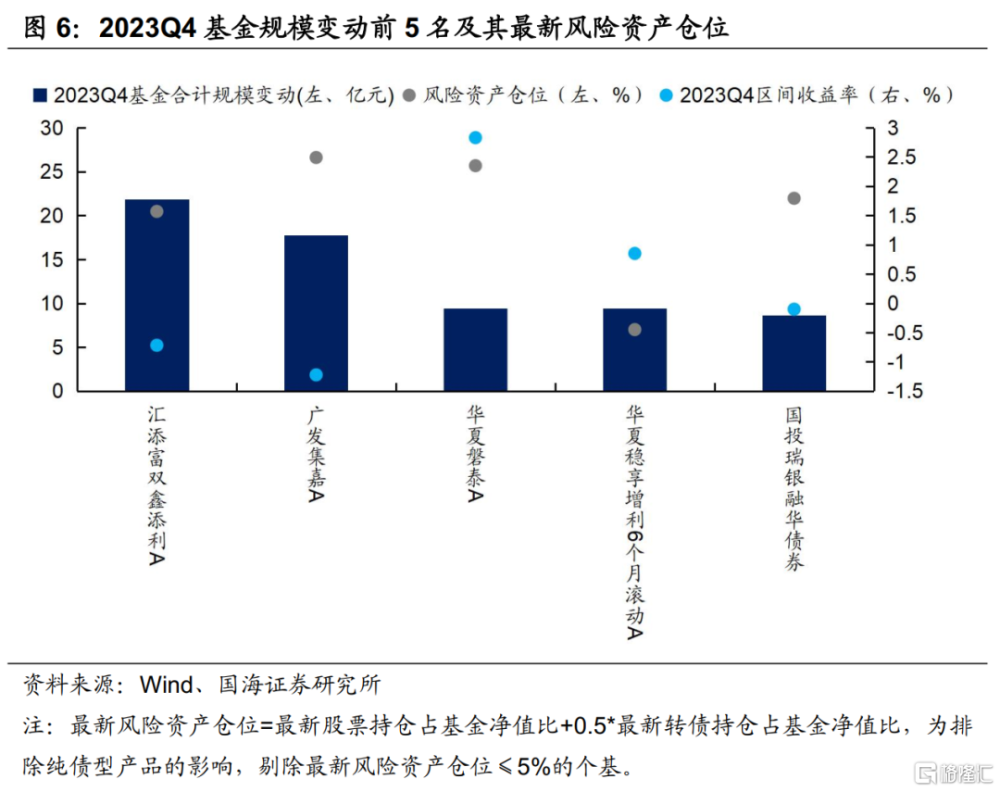

從基金管理公司來看,東證融匯、華夏基金、建信基金等機構的在管規模佔比明顯增加。截至2023年12月31日,易方達管理的“固收+”基金規模爲2012.93億元,佔全部“固收+”基金市場規模的比重爲10.45%,較2023年9月底減少0.59個百分點。

而東證融匯、華夏基金、建信基金等機構所管“固收+”基金規模佔比則有明顯增加,相較於2023年三季度末,佔市場規模的比重分別擡升了0.30個百分點、0.21個百分點和0.20個百分點。

從單個基金角度來看,雖然含權類“固收+”規模整體下行,但仍有產品實現了規模的正增長,且其風險資產倉位並不算低。2023年四季度,基金規模變動排名Top5的“固收+”基金,其最新的風險資產倉位水平普遍處於20%以上。

這也再一次印證了我們的觀點:在股市震蕩分化、有結構性機會時,投資者還是希望通過中等水平的風險資產倉位,疊加偏穩健的管理策略(如紅利策略、困境反轉策略等)獲取一定的收益增強,而非一味的選擇低倉位產品以控制絕對回撤。

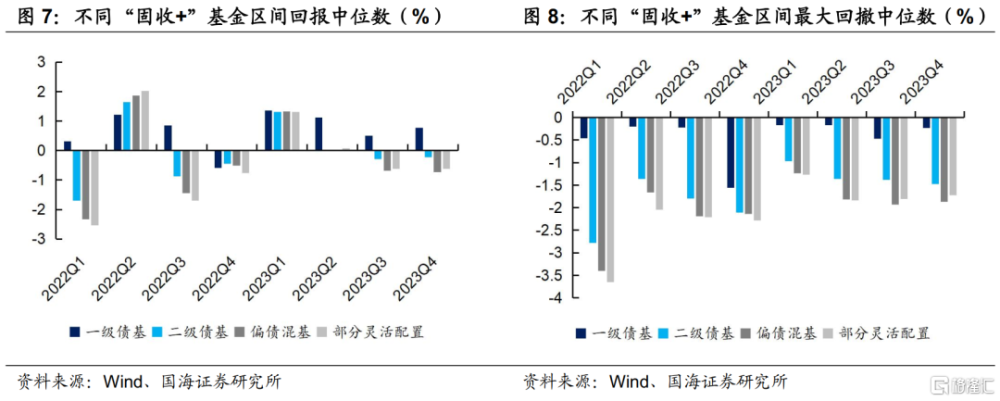

2、業績:有所分化

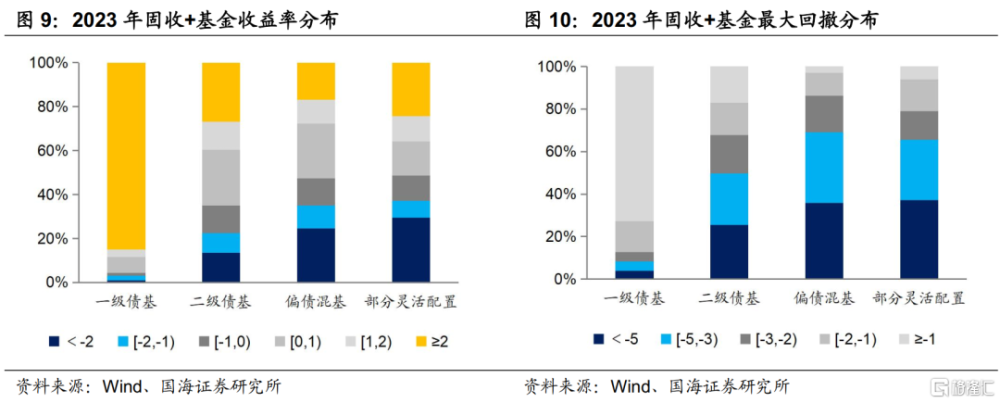

2023年四季度,“固收+”基金整體表現一般。由於債牛行情,一級債基四季度的業績表現較三季度有所提升,收益率中位數達到0.77%。而在股市震蕩的影響下,其他含權類基金表現則與三季度基本相當,區間回報中位數均在0%以下,最大回撤也基本大於1.5%。其中,二級債基由於相對較低的股票倉位,業績表現在含權類基金中相對更優。

而從全年維度看,在股票市場持續震蕩下行的情況下,“固收+”基金表現並不算突出,含權的二級債基、偏債混和靈活配置產品中,分別有65.0%、52.8%和51.4%的產品實現了正收益。

3、純債:如何有效把握債市機會?

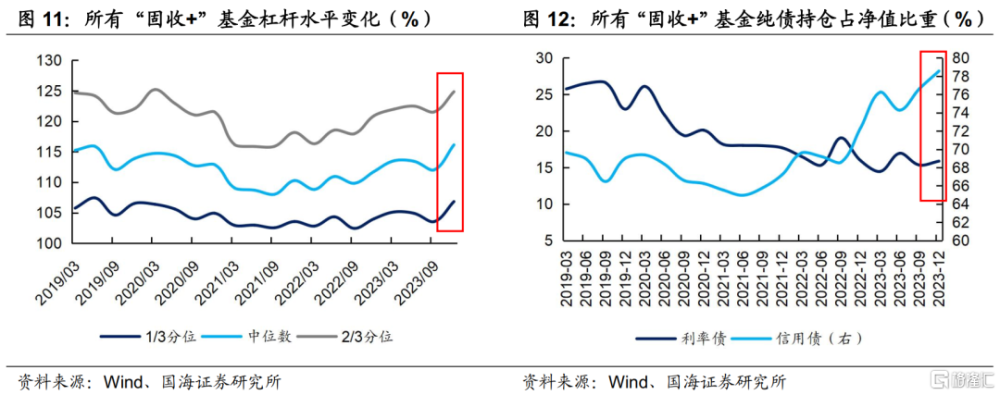

純債方面,在2023年11月底至季末,重要會議落地、跨年資金無憂、存款利率調降等利好因素刺激債市快速走出了一波行情。“固收+”基金快速調增了槓杆率,並通過拉長久期、適當下沉等方式把握機會。具體來看:

(1)在資金面整體維持緊平衡的情況下,槓杆率仍在增加。在央行“打擊資金空轉”的導向下,四季度R007中樞整體上移,資金面始終偏緊。但截至2023年12月31日,“固收+”基金槓杆率中位數環比三季度大幅增加4.11個百分點至116.12%。

(2)從券種角度看,利率債和信用債倉位均有所增加。具體而言,利率債中,2023年四季度末,國債倉位較2023年三季度增加1.04個百分點至4.72%。在信用債上,則主要加倉了中期票據,2023年12月末持倉佔基金淨值比達24.27%,對二永債等其他金融債的增配節奏有所放緩。

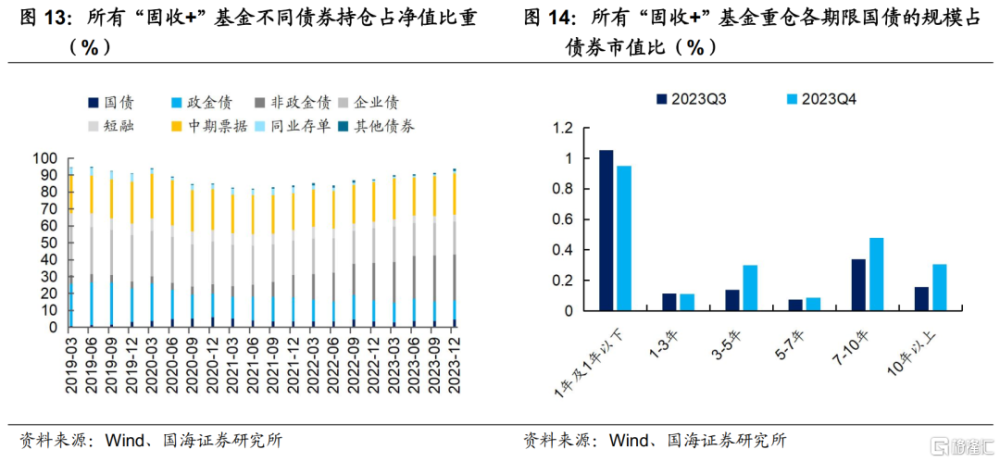

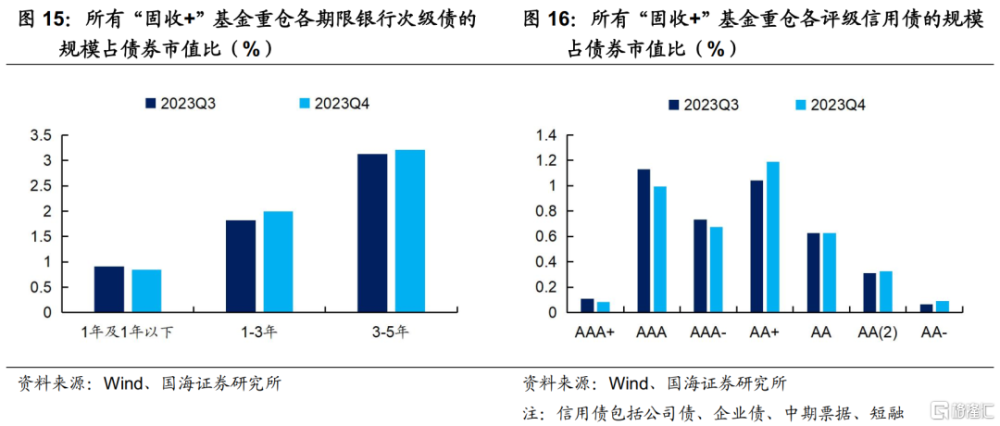

(3)從期限角度看,持倉久期拉長。觀察2023年四季度末所有“固收+”基金重倉券配置情況,其對7-10Y的長債以及10Y以上的超長債持倉比例較三季度都有明顯增加,在次級債上也增加了3-5Y長期限產品的配置。

(4)從券種評級角度看,適當下沉,但幅度並不算大。2023年四季度末“固收+”基金重倉的信用債中,高評級債券的重倉比例較三季度有所下降,而AA+評級佔比則明顯增加,通過適當的信用下沉增強收益。

4、轉債&股票:穩健型策略爲主

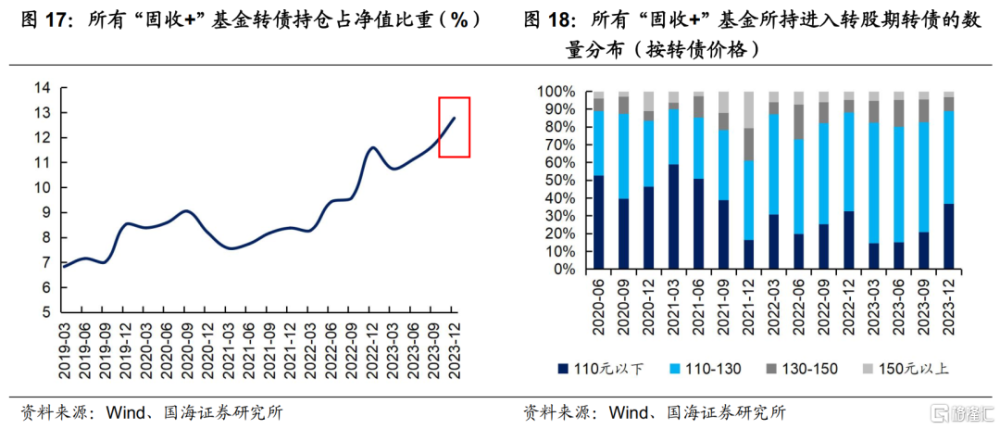

在轉債方面,由於轉債“下跌有底”的特點,“固收+”基金相對增加了倉位,價格中樞則繼續下行。2023年12月31日,“固收+”基金的轉債持倉比例爲12.77%,與今年三季度末相比增加了1.07個百分點。

而統計2023年四季度末,所有“固收+”基金所持有的110元以下、110-130元、130-150元、150元以上進入轉股期轉債數量的平均值,可以看出,“固收+”基金所持有110元以下的低價標的佔比明顯增加。從行業選擇來看,“固收+”基金整體增加了對電子、電新等有超跌反彈行情的成長類板塊的持倉。

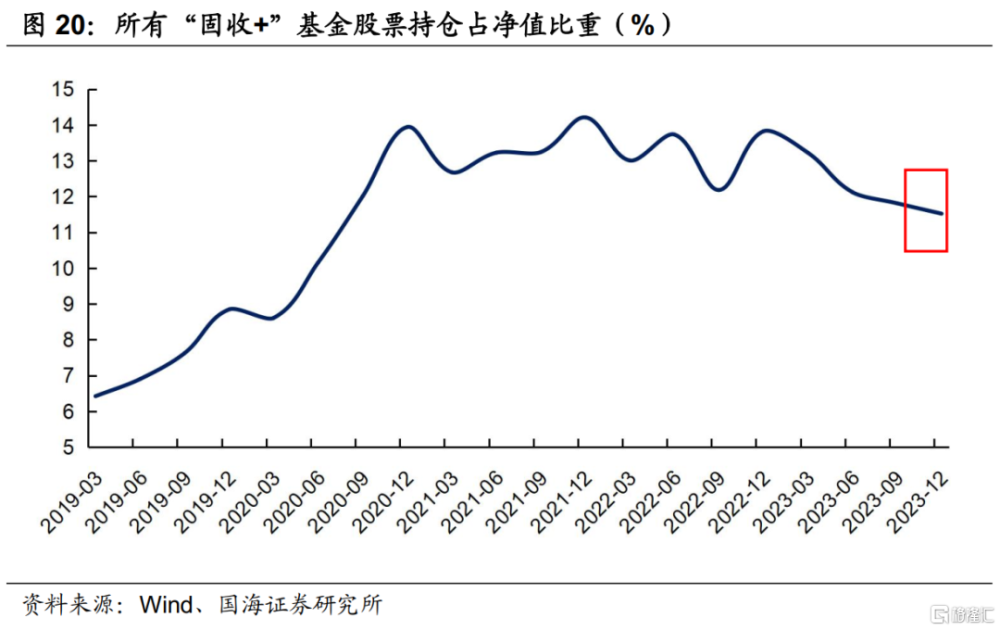

在股票方面,“固收+”基金的股票倉位繼續回落。四季度股市仍處於震蕩下行的狀態,“固收+”基金出於避險目的進行減倉。截至2023年12月31日,“固收+”基金的股票持倉比例11.52%,較9月底減少0.29個百分點。

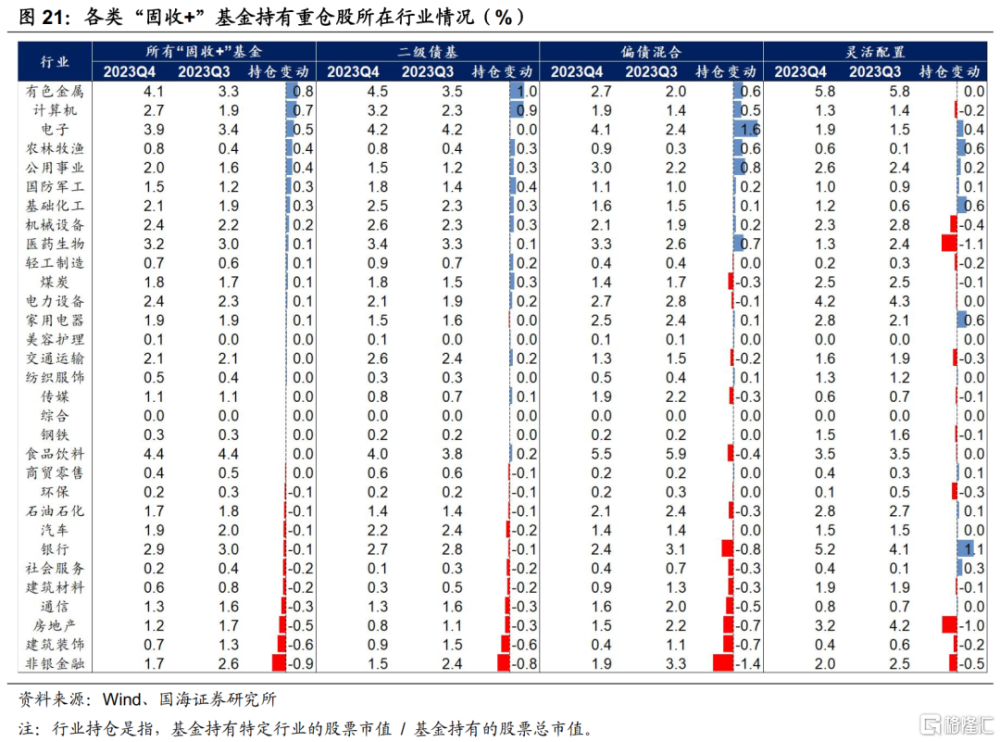

從“固收+”基金重倉股所在行業的持倉比重變化來看,相較於2023年三季度,一方面,仍在加倉周期紅利板塊的有色金屬。另一方面,與轉債偏好一致,對計算機、電子等景氣度較高的成長科技股進行了增配。同時,減倉了調整較大的房地產、建築裝飾、非銀金融等地產鏈行業。

5、總結

總的來看,2023年四季度,股市出現調整、債市快牛的行情下,“固收+”基金業績表現一般,除一級債基外,各含權類“固收+”基金收益中位數均在0%以下。

在資產配置上,純債方面,通過調增槓杆率、拉長久期、適當下沉等方式把握債牛機會。風險資產上,更偏好確定性高的板塊,一方面,在股票上繼續增配周期紅利板塊,同時選擇有超跌反轉行情的部分成長股;另一方面,對“下跌有底”的轉債也繼續增配。

最後,從四季度基金的規模變動來看,一方面,雖然“固收+”基金規模整體下行,但偏債型基金的規模仍然相對穩定。

另一方面,對於含權類產品而言,在股市震蕩分化、有結構性機會時,投資者還是希望通過中等水平的風險資產倉位,疊加偏穩健的管理策略(如紅利策略、困境反轉策略等)獲取一定的收益增強,而非一味的選擇低倉位產品以控制絕對回撤。因此,對於“固收+”管理人而言,如何選擇恰當的管理配置策略、平滑產品的淨值曲线或許是相對最爲重要的方面。

風險提示:基金過往業績不代表未來表現。相關結論主要基於過往數據計算所得,不能完全預測未來。報告採用的樣本數據有限,存在樣本不足以代表整體市場的風險,且數據處理統計方式可能存在誤差。

注:本文爲國海證券2024年2月5日研究報告《“固收+”基金如何把握債市機會?》,分析師:靳毅S0350517100001、劉 暢 S0350122080146

標題:“固收+”基金如何把握債市機會?

地址:https://www.iknowplus.com/post/78907.html