歐美銀行風險推演:紐約社區銀行風險再起

本篇報告是繼《歐美銀行業風險推演:基本框架》《歐美銀行風險推演(2):中小銀行危機蔓延》之後對歐美銀行風險的第三篇追蹤報告。我們此前報告提示“金融風險向實體經濟傳導、中小銀行風險向房地產市場傳導是下一步可能的演繹路徑”,近期紐約社區銀行引發的市場擔憂反映了這一趨勢。過去一年中美國中小銀行危機並未演變爲系統性風險,除美聯儲流動性支持工具、財政刺激效應、經濟韌性較強等因素外,債務固定利率佔比較高、重定價較慢,償債壓力上升平緩也是主要原因。向前看,重點關注以下方面潛在金融風險的演繹:債務重定價導致償債壓力上升、商業地產貸款違約引發中小銀行風險、流動性支持工具退出後的存款流失壓力。

摘要

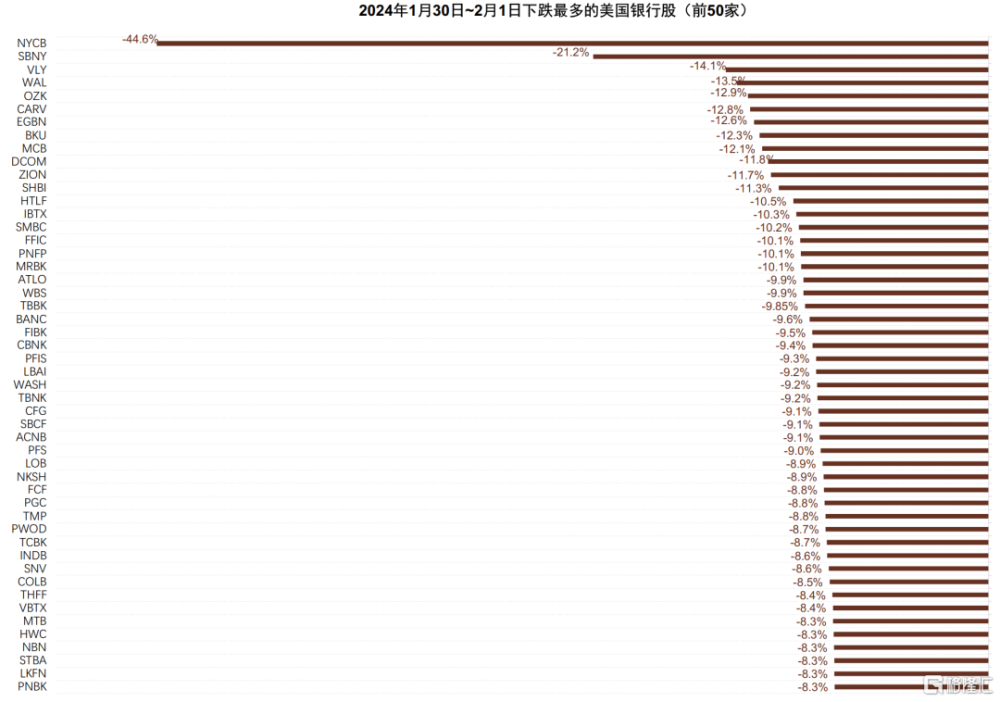

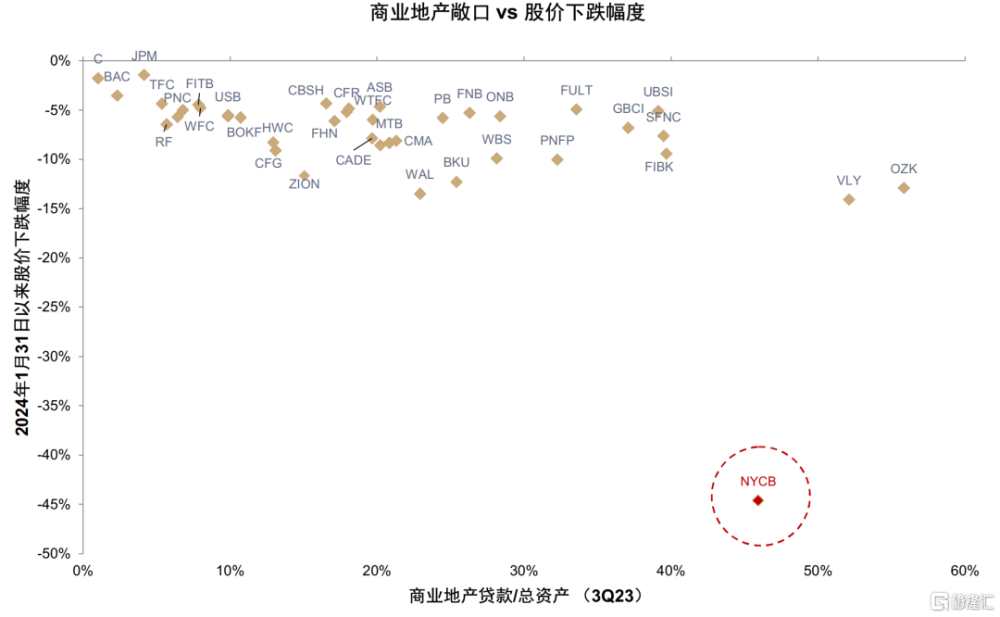

美國中小銀行擔憂再起。2024年1月31日規模排在美國銀行業第28名的紐約社區銀行股價下跌38%,主要由於利潤大幅低於市場預期並降低派息,帶動中小銀行股價跟隨下跌,其中商業房地產貸款佔比較高的硅谷國家銀行(VLY)、歐扎克銀行(OZK)、阿萊恩斯西部銀行(WAL)1月31日~2月1日總跌幅約15%。盡管紐約社區銀行商業地產佔比較高具有特殊性,但也反映出高利率環境下商業地產信用風險上升的趨勢。

重新審視商業地產的金融風險。根據Green Street,2023年商業地產價格降幅達20%,相關債務壓力上升。美聯儲數據顯示截至2024年1月美國銀行業商業地產貸款規模2.9萬億美元,其中中小銀行商業地產貸款佔行業比重爲69%;商業地產貸款佔全部銀行資產比例約爲13%,佔中小銀行總資產比重爲30%,中小銀行在商業地產風險下成爲金融體系中的脆弱環節。

中小銀行流動性風險暫歇。硅谷銀行風險事件後,美聯儲推出流動性支持工具BTFP,有效緩解了存款擠兌的風險。盡管如此,高利率環境對銀行負債的影響仍在持續顯現:貨幣市場基金增速明顯快於存款,存款內部利率較高的大額定期存款規模上升,利率較低的一般存款規模持續下降;遭遇擠兌風險的銀行,使用BTFP工具負債成本大幅高於存款導致淨利潤承壓(例如第一共和銀行FRC)。此外,BTFP工具將於2024年3月11日停止,是否引發儲戶擔憂仍值得關注,如果後續出現擠兌中小銀行流動性風險可能再度上升。

爲何中小銀行風險並未演繹爲金融危機?過去一年中美國中小銀行風險並未演變爲系統性金融危機,一方面由於美聯儲流動性支持工具穩定市場信心,另一方面也由於美國經濟基本面在高利率下保持韌性——除財政刺激效應之外,從金融角度債務固定利率佔比較高、重定價較慢,償債壓力上升斜率平緩也是主要原因。我們認爲美國金融風險最終實現“軟着陸”情形,取決於兩個條件:1)財政支持保持足夠的強度,使得經濟增長和投資回報率保持韌性;2)通脹回落速度足夠快,構成美聯儲在2024年及時降息的條件,避免利率保持高位在更長時間(Higher for longer)。而“硬着陸”或金融風險進一步擴散爲更廣泛的信用風險的情形可能爲:1)財政支持力度下降或經濟回落超預期,導致信貸條件收縮;2)通脹未能如期回落,美聯儲2024年降息幅度低於預期,導致更多債務在高利率重定價,企業償債負擔上升。

下一步的風險演繹路徑。動態角度,從2022年的經驗看,一旦金融風險出現美國監管往往採取救助、流動性支持等方式應對,但這種方式並非全無代價(2023年FDIC救助3家銀行的花費約爲300-400億美元[1])。目前來看,盡管市場預期更加傾向 “軟着陸”的基准情形,金融風險仍停留在局部、個別案例上,但歷史經驗來看金融風險往往呈現非线性和負向循環的特徵,我們提示重點關注以下方面潛在金融風險的演繹:債務重定價導致償債壓力上升、商業地產貸款違約引發中小銀行風險、流動性支持工具退出後的存款流失壓力。

風險

商業地產風險,通脹回落慢於預期,存款流出超預期。

正文

美國中小銀行擔憂再起

紐約社區銀行(NYCB)總資產約1100億美元,規模排在美國第28名,此前於2023年3月收購了當時破產的籤名銀行(Signature Bank)。2024年1月31日,紐約社區銀行(NYCB)股價下跌38%,主要由於利潤大幅低於市場預期並降低派息,帶動中小銀行股價跟隨下跌,其中商業房地產貸款佔比較高的硅谷國家銀行(VLY)、歐扎克銀行(OZK)、阿萊恩斯西部銀行(WAL)1月31日~2月1日總跌幅約15%。具體而言:

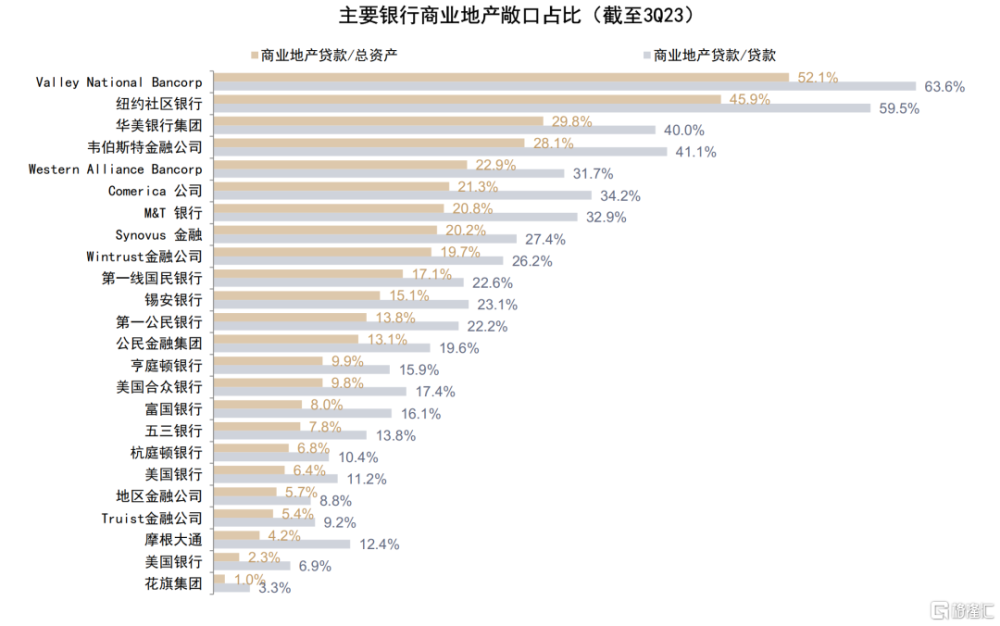

1、利潤低於預期:4Q23紐約社區銀行淨虧損2.5億美元,大幅低於市場預期的淨盈利2.1億美元,主要由於其針對部分寫字樓地產敞口及投資組合的重定價風險計提5.5億美元撥備,較3Q23的6200萬美元大幅上升。截至3Q23紐約社區銀行商業地產貸款佔總資產規模的46%、佔全部貸款的60%,高於全部中小銀行約30%的資產佔比,商業地產敞口主要集中於紐約地區;商業地產敞口規模約爲506億美元,其中寫字樓商業地產敞口規模爲34億美元,佔商業房地產貸款比重6%。

2、削減股息:紐約社區銀行削減每股股息至5美分,低於市場預期的17美分;主要由於2023年紐約社區銀行收購籤名銀行後總資產規模超1000萬美元,需要遵從更嚴格的資本和流動性要求。美國根據巴塞爾協議根據銀行資產規模與系統重要性把銀行劃分爲5檔,不同檔的銀行監管標准不同。截至2023年末,紐約社區銀行核心一級資本充足率爲9.10%。高於4.50%的監管要求,但低於可比同業的10.55%。

綜上所述,盡管紐約社區銀行商業地產佔比較高具有特殊性,但也反映出高利率環境下商業地產信用風險上升的趨勢。

圖表:紐約社區銀行股價大跌後多家中小銀行跟隨下跌

注:截至2024年2月1日

資料來源:Bloomberg,Wind,中金公司研究部

圖表:商業地產敞口較高的銀行股價下跌幅度較多

注:截至2024年2月1日

資料來源:Bloomberg,Wind,中金公司研究部

圖表:紐約社區銀行商業地產敞口佔比較高

資料來源:Bloomberg,中金公司研究部

重新審視商業地產的風險

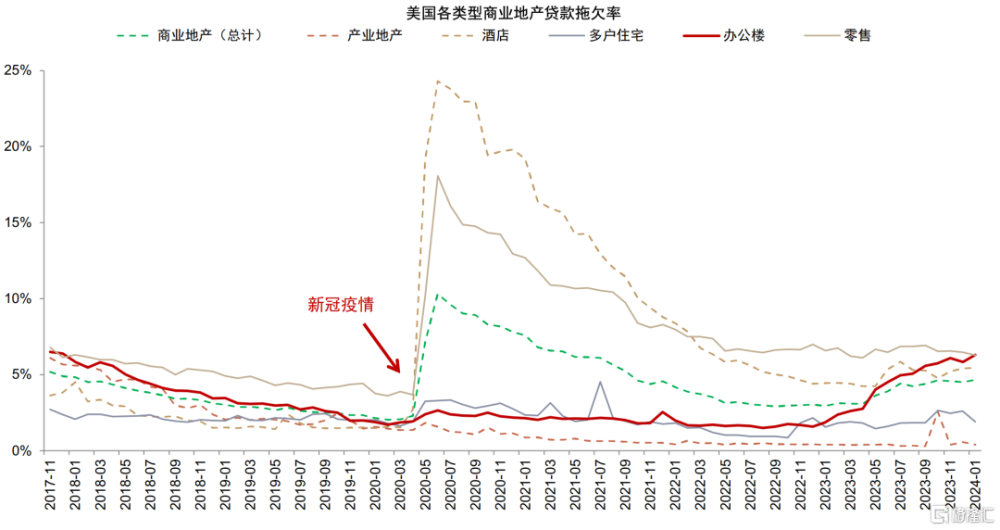

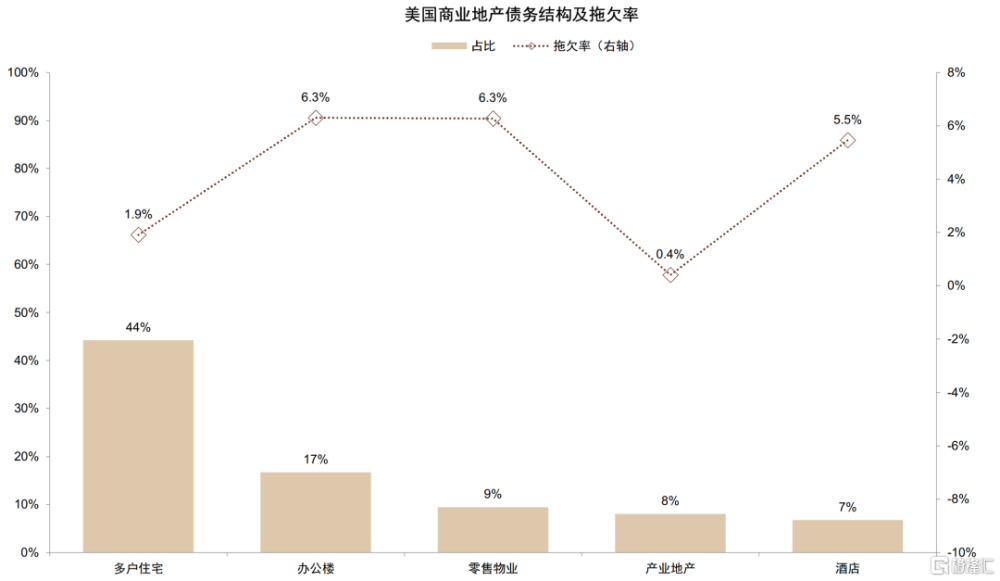

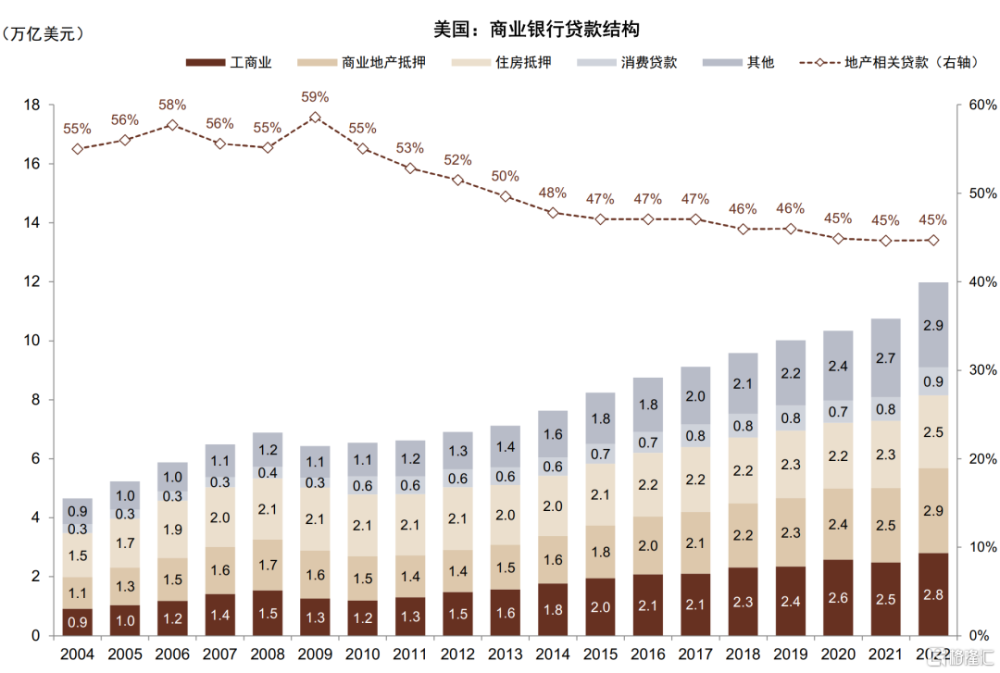

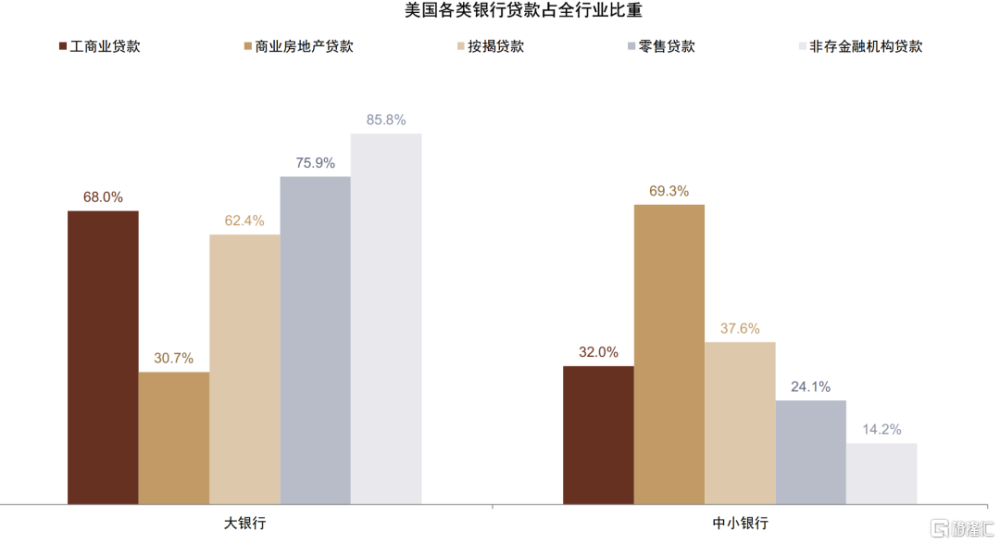

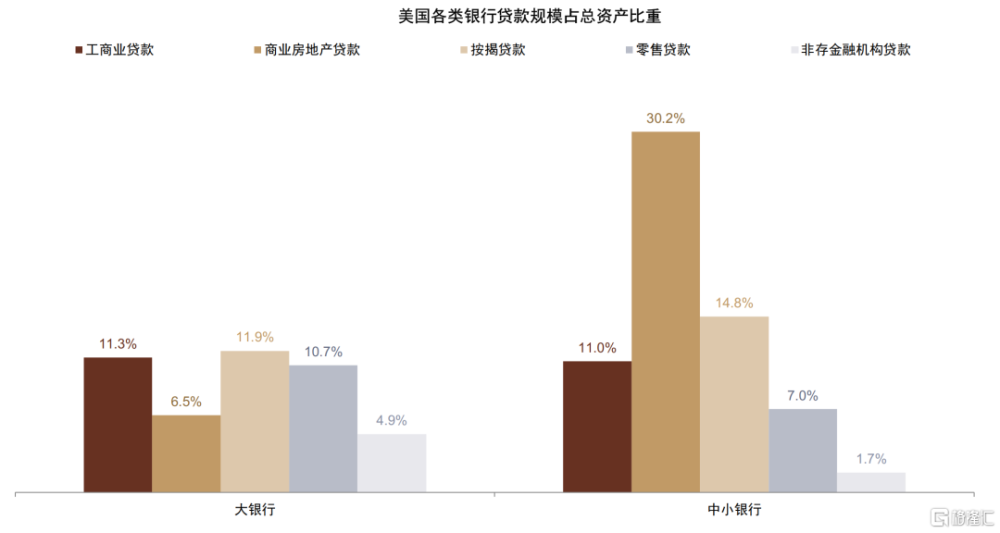

商業房地產貸款主要集中於中小銀行,根據美聯儲,截至2024年1月美國銀行業商業地產貸款規模2.9萬億美元,其中中小銀行商業地產貸款佔行業比重爲69%;商業地產貸款佔全部銀行資產比例約爲13%,佔中小銀行總資產比重爲30%,中小銀行在商業地產風險下成爲金融體系中的脆弱環節。商業地產貸款中風險較高的辦公樓貸款佔17%左右,相對安全的租賃住房佔比約44%,其余爲零售物業、產業地產、酒店等。

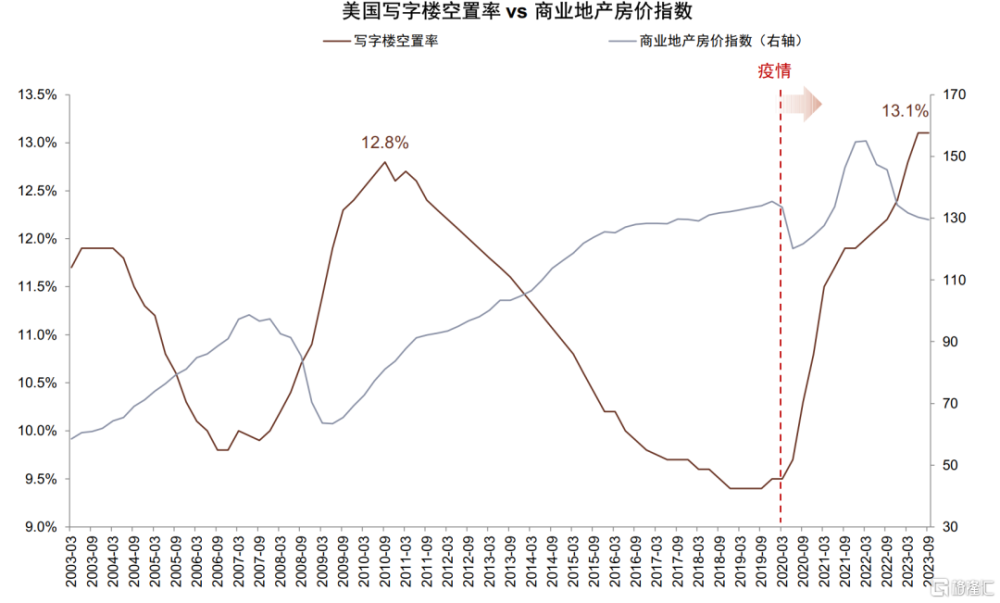

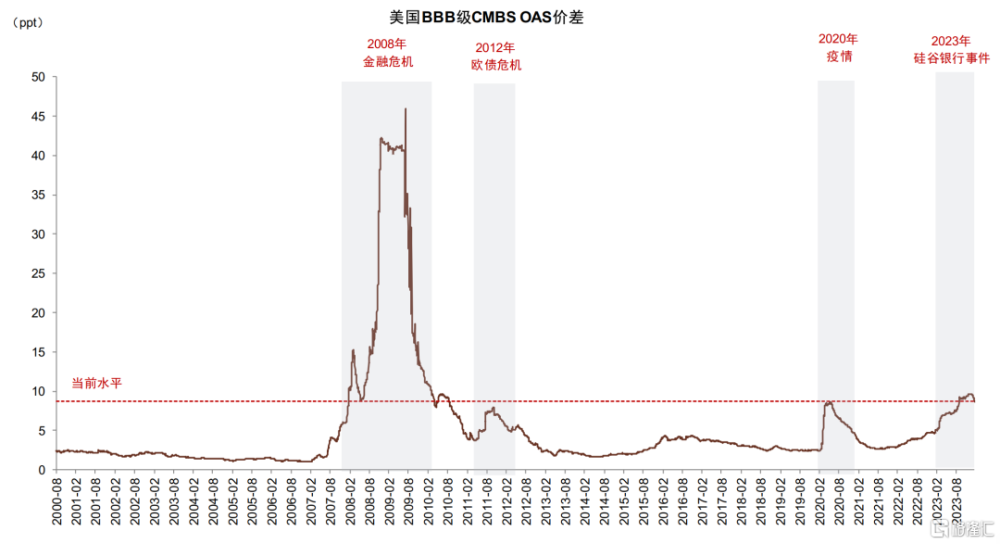

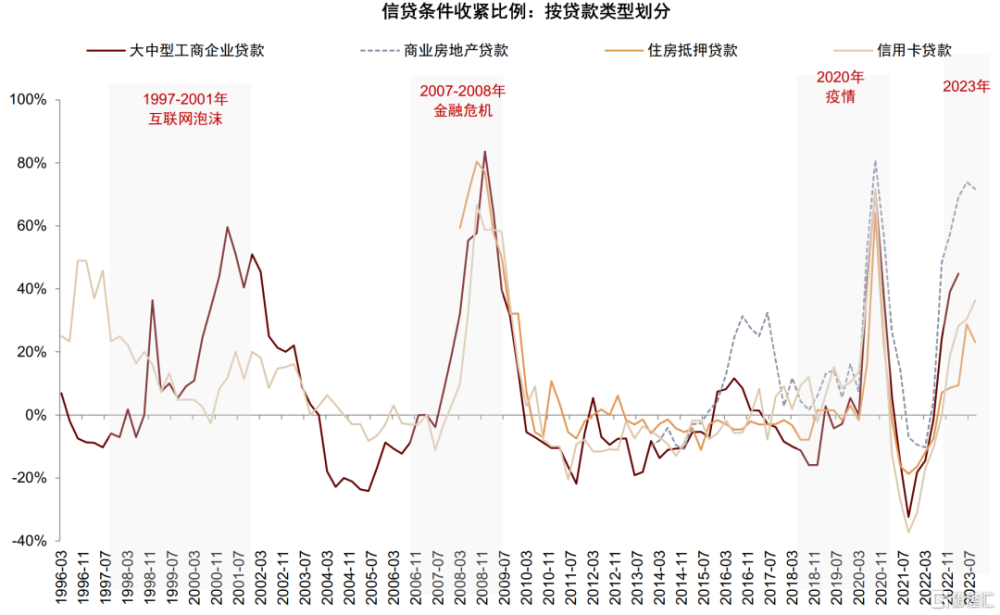

2020年以來遠程辦公導致寫字樓需求下降,截至2023年9月美國寫字樓空置率達13.1%,已高於2008年水平。寫字樓租金收益下降,可能會導致相關資產價格下跌(根據Green Street,2023年商業地產價格降幅達20%),流動性下降、償債壓力上升。美國 BBB級CMBS-OAS利差2023年3月以來持續上升,顯示市場對商業地產風險擔憂增加。截至2024年1月全部商業地產貸款拖欠率約爲4.7%,較2021年的4.6%基本持平,但寫字樓貸款拖欠率已從2021年的2.5%上升至2024年1月的6.3%。此外,截至2023年末美國商業地產貸款增速下降至3%,商業房地產信貸條件收緊程度已接近2020年高位,可能會導致企業融資壓力進一步上升,局部信用風險可能上升。

圖表:寫字樓空置率高於2008年水平,商業地產價格下跌

注:商業地產價格指數以 2007 年 8 月爲 100

資料來源:CoStar,Green Street,中金公司研究部

圖表:截至2024年1月寫字樓貸款拖欠率上升至6.3%,較2021年的2.5%明顯上升

資料來源:Trepp,中金公司研究部

圖表:商業地產中佔比最高的多戶住宅貸款拖欠率較低,辦公樓及零售地產拖欠率較高

注:債務結構數據截至2022年末,貸款拖欠率數據截至2024年1月

資料來源:Trepp,中金公司研究部

圖表:美國商業銀行貸款結構

資料來源:Wind,中金公司研究部

圖表:中小銀行持有近七成商業房地產貸款

注:數據截至2024年1月17日,大銀行指的是美國規模排名前25的銀行,其他爲中小銀行資料來源:Fed,中金公司研究部

圖表:中小銀行商業房地產貸款佔總資產比重約爲30%

注:數據截至2024年1月17日,大銀行指的是美國規模排名前25的銀行,其他爲中小銀行資料來源:Fed,中金公司研究部

圖表:2021年以來BBB級CMBS OAS利差上升,顯示投資者對商業地產信用風險擔憂增加

資料來源:Bloomberg,中金公司研究部

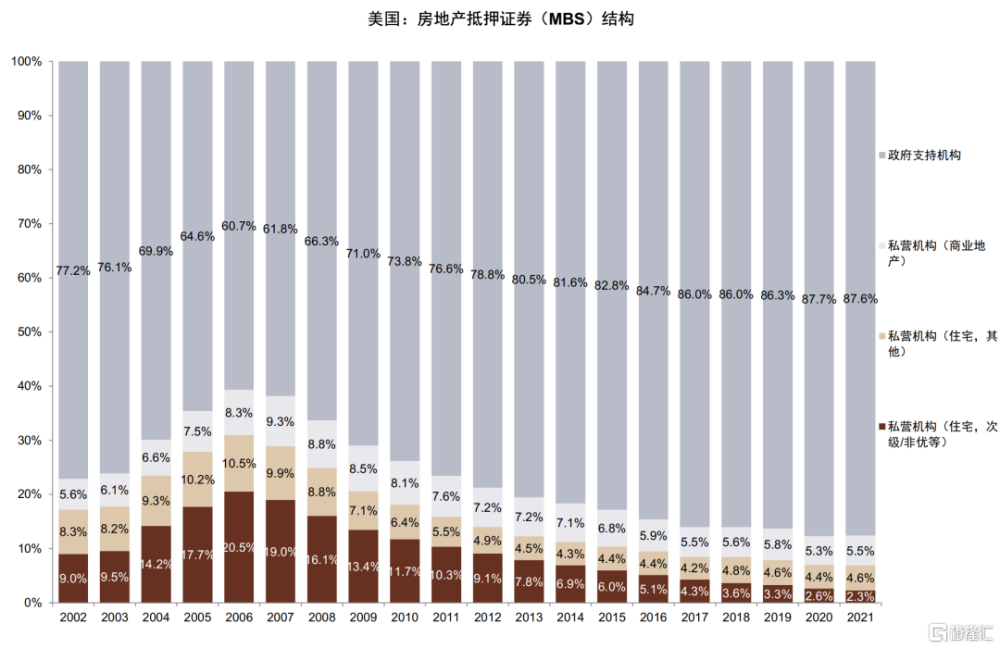

圖表:截至2021年末MBS結構中以政府支持機構MBS爲主

資料來源:Sifma,中金公司研究部

圖表:商業地產貸款條件收緊比例較高

資料來源:FDIC,中金公司研究部

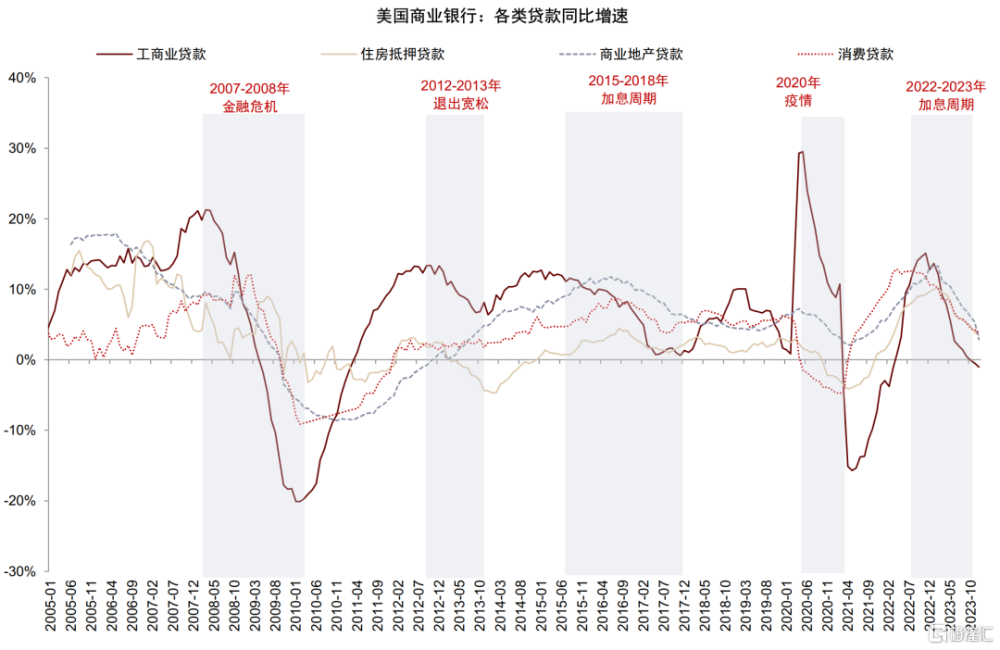

圖表:各類貸款增速下降

資料來源:Wind,中金公司研究部

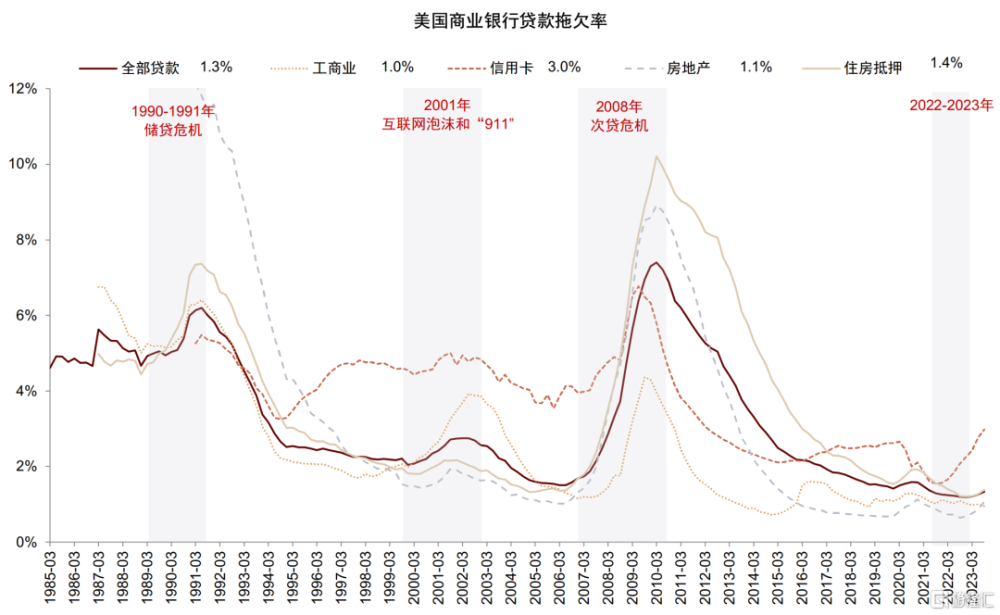

圖表:貸款拖欠率略有上升

資料來源:Wind,中金公司研究部

中小銀行流動性風險暫歇

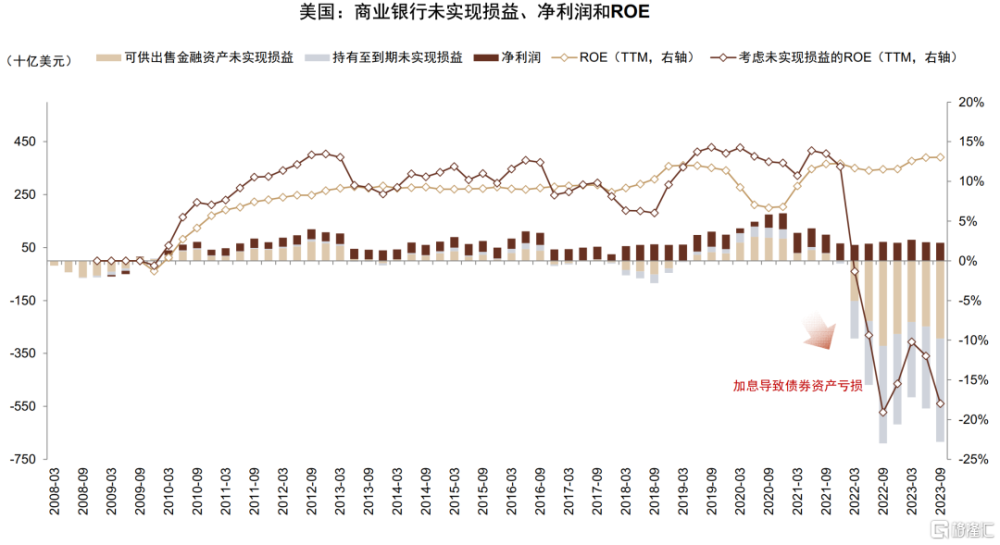

我們在此前的兩篇報告中提示高利率環境下美國銀行固定利率資產形成“浮虧”(未實現損益)導致脆弱性上升(詳見報告《歐美銀行風險推演:基本框架》《歐美銀行風險推演(2):中小銀行危機蔓延》)。根據 FDIC的統計,截至2023年9月美國商業銀行 AFS和HTM資產未實現虧損存量分別達到2935億美元和3905億美元(合計約6800億美元),在利率保持高位的環境下風險並未排除。HTM 債券資產的未實現損失佔到核心一級資本的 16%左右,如果考慮全部資產則佔核心一級資本比重超過 100%,導致銀行業具有較高脆弱性,一旦遭遇擠兌將出現資不抵債。該情況與 1980-90 年代的儲貸危機類似,特別是未受保存款佔比較高的銀行(比如破產的 SVB 和 SBNY)。高利率吸引下,存款向貨幣基金的流出加劇了這一過程。

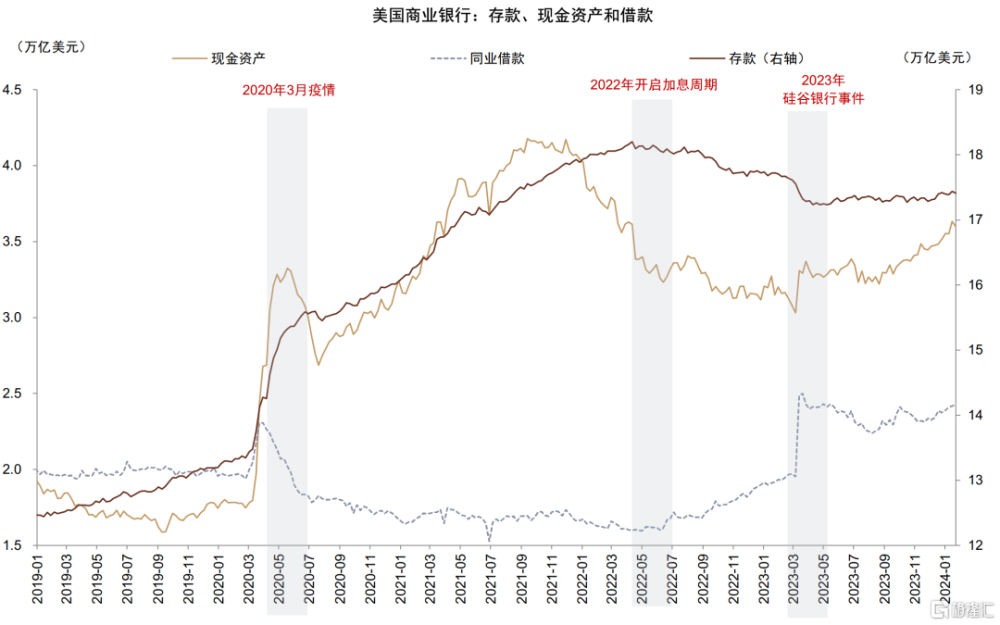

硅谷銀行風險事件後,美聯儲推出流動性支持工具BTFP,有效緩解了存款擠兌的風險:2023年5月後存款規模不再下降,銀行現金資產規模上升。盡管如此,高利率環境對銀行負債的影響仍在持續顯現:貨幣市場基金增速明顯快於存款,存款內部利率較高的大額定期存款規模上升,利率較低的一般存款規模持續下降;遭遇擠兌風險的銀行,使用BTFP工具負債成本約爲4.5%-5.0%(上調後利率上升爲5.4%左右),大幅高於存款1.6%左右的平均成本,可能導致淨利潤承壓(例如第一共和銀行FRC)。此外,BTFP工具將於2024年3月11日停止,是否引發儲戶擔憂仍值得關注,如果後續出現擠兌中小銀行流動性風險可能再度上升。

圖表:利率保持高位,3Q23末美國銀行AFS和HTM資產出現6000億美元“浮虧”

注:未實現損益包括AFS和HTM資產資料來源:FDIC,中金公司研究部

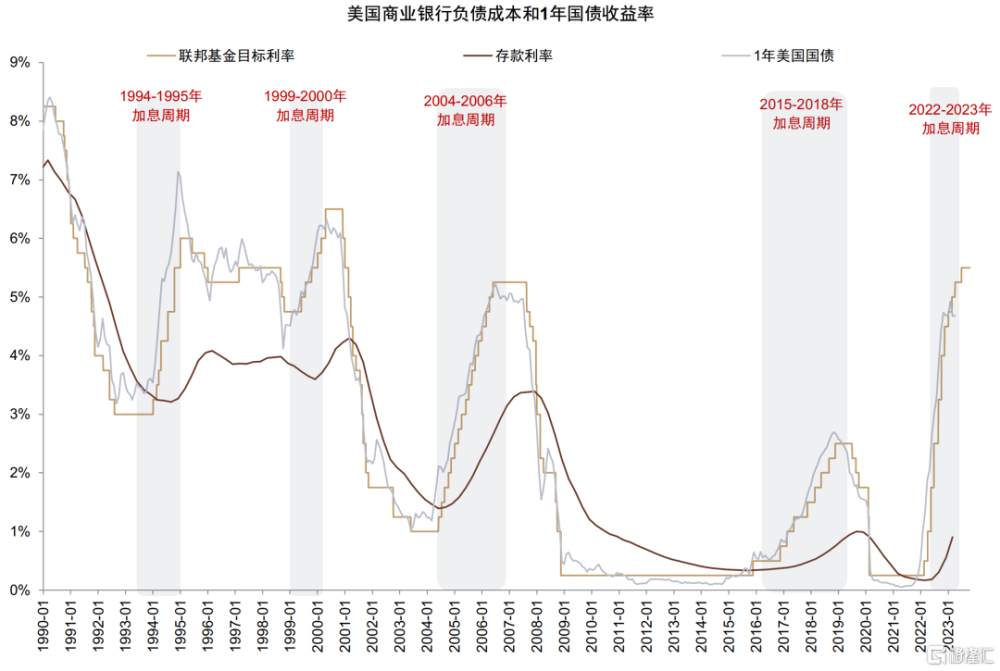

圖表:銀行存款成本仍然較低

資料來源:FDIC,Wind,中金公司研究部

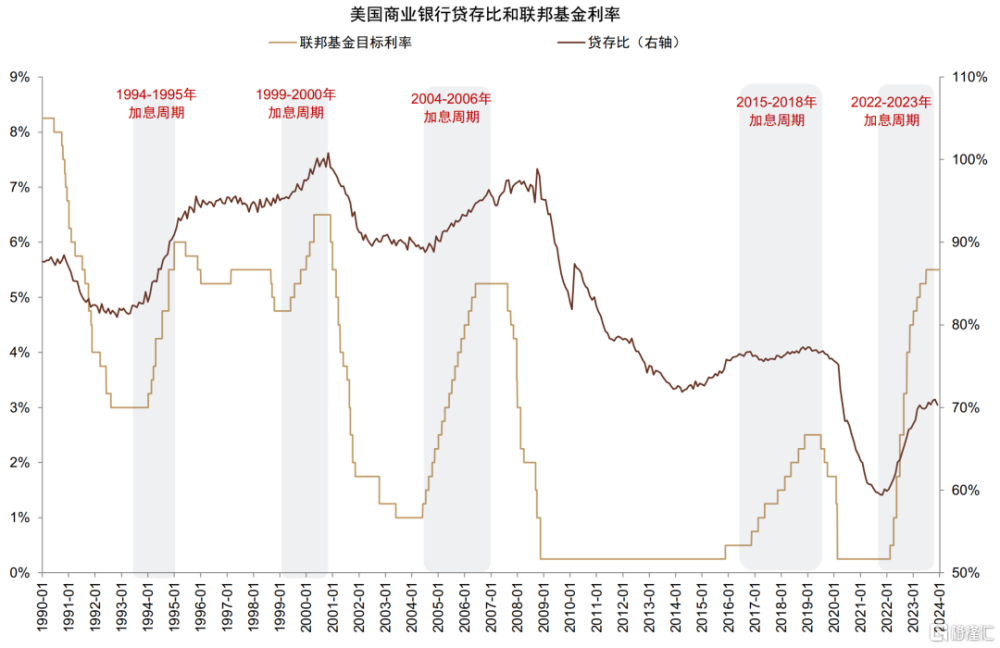

圖表:加息周期中銀行貸存比上升,流動性下降

資料來源:FDIC,Wind, 中金公司研究部

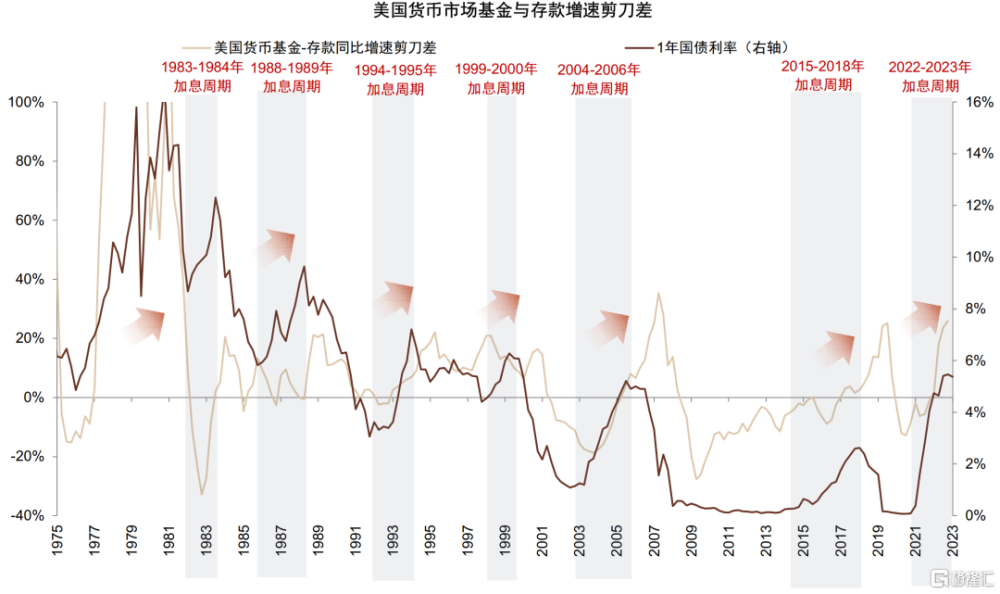

圖表:加息周期中貨幣基金-存款同比增速剪刀差上升

資料來源:Wind,中金公司研究部

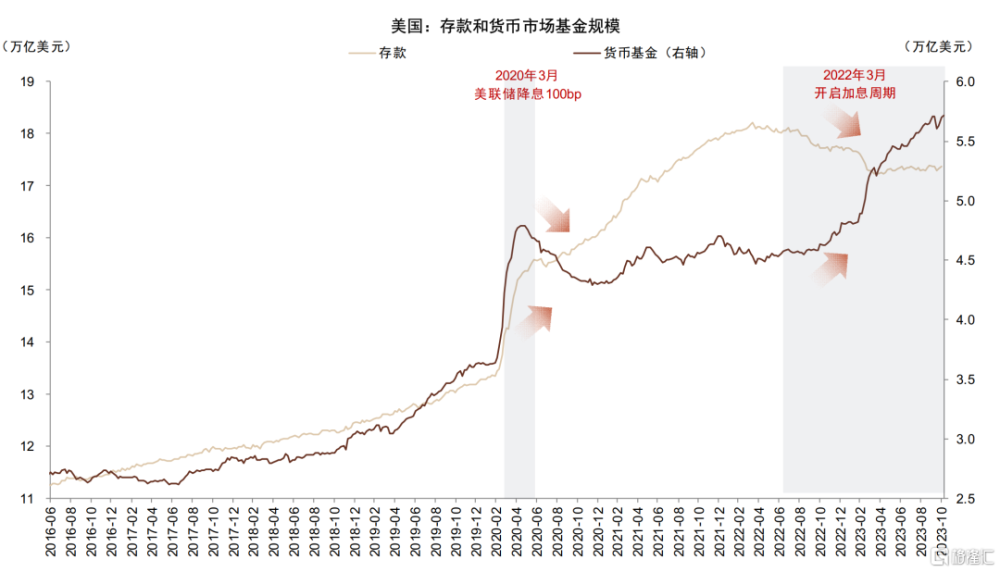

圖表:存款規模穩定,貨幣基金規模上升

資料來源:Wind,中金公司研究部

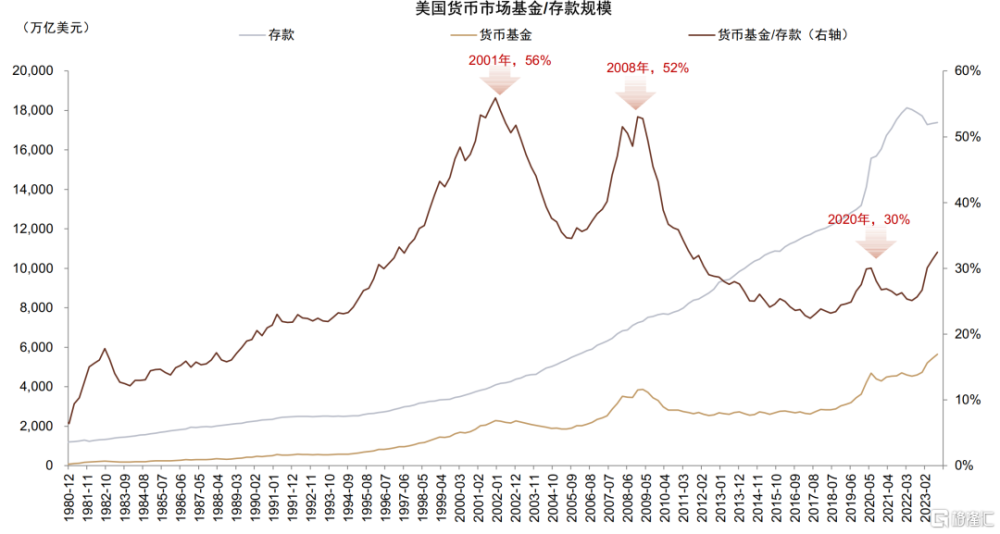

圖表:貨幣基金-存款比重繼續上升

資料來源:Wind,中金公司研究部

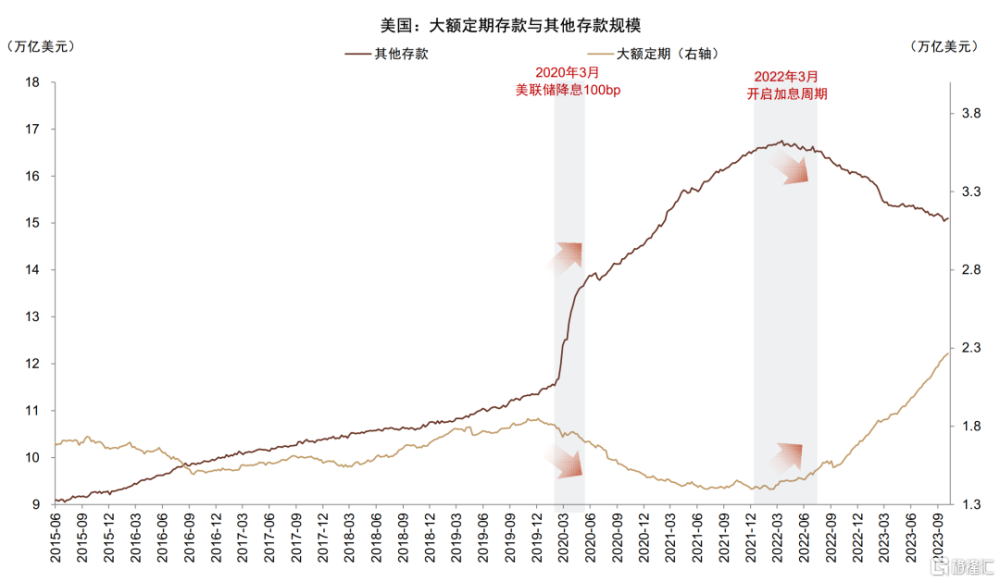

圖表:存款中大額定期存款規模上升,一般存款規模下降

資料來源:Wind,中金公司研究部

圖表:銀行存款流出暫緩,現金資產規模回升

資料來源:WInd,中金公司研究部

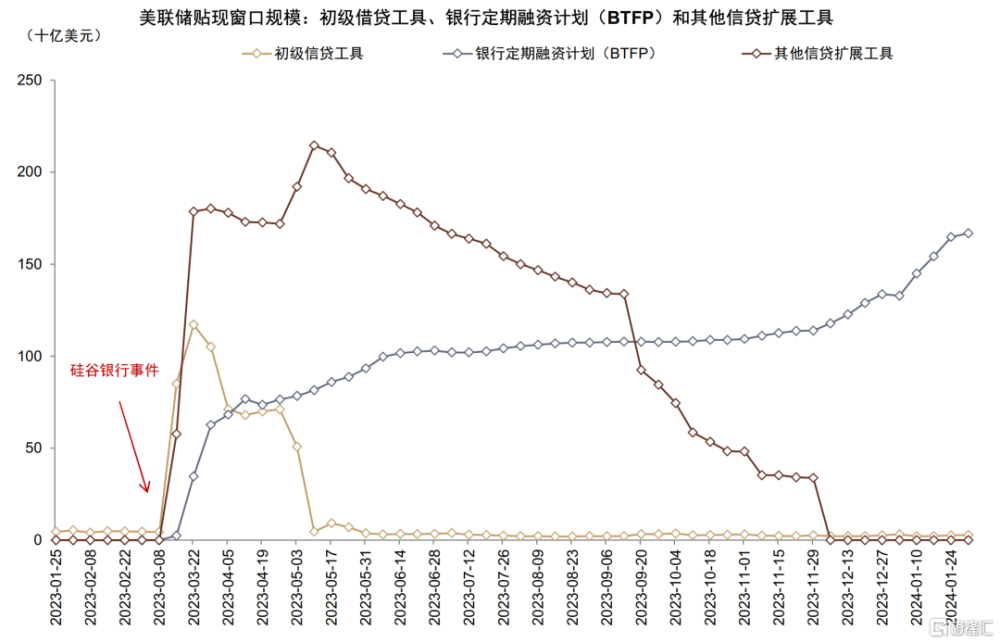

圖表:除BTFP外貼現窗口規模下降

注:初級信貸工具(primary credit)是美聯儲向存款機構提供借貸的工具,期限最長 90 天,利率爲聯邦基金利率區間上沿;BTFP 利率爲准備金利率(2024年1月25日前利率爲OIS 上浮 10bps);其他信貸拓展工具主要爲給 FDIC 過渡銀行的貸款資料來源:Fed,中金公司研究部

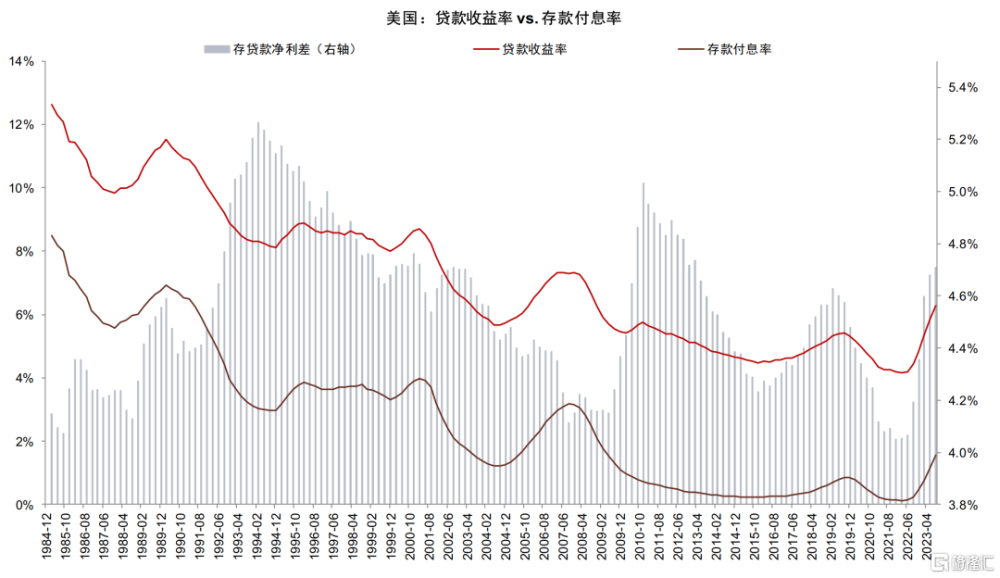

圖表:美國銀行存貸款淨利差水平仍然較高

資料來源:FDIC,Wind,中金公司研究部

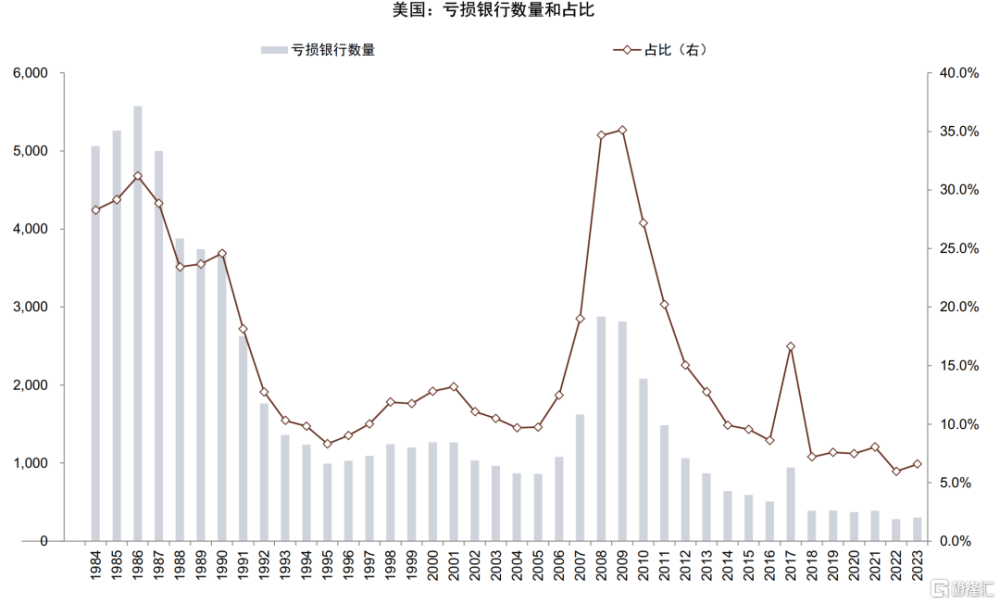

圖表:美國虧損銀行數量和佔比仍處於歷史較低水平

資料來源:FDIC,Wind,中金公司研究部

爲何中小銀行風險並未演繹爲金融危機?

我們此前報告提示在高利率環境下,隨着美聯儲加息及信貸條件收緊,非金融企業部門融資需求下降,償債壓力加大,金融風險傳導至信用風險(詳見報告《歐美銀行風險推演:基本框架》《歐美銀行風險推演(2):中小銀行危機蔓延》)。實際上,過去一年中美國中小銀行風險並未演變爲系統性金融危機,一方面由於美聯儲流動性支持工具穩定市場信心,另一方面也由於美國經濟基本面在高利率下保持韌性;對於經濟韌性的解釋,我們認爲除財政刺激效應之外,從金融角度債務固定利率佔比較高、重定價較慢,償債壓力上升斜率平緩也是主要原因。具體而言:

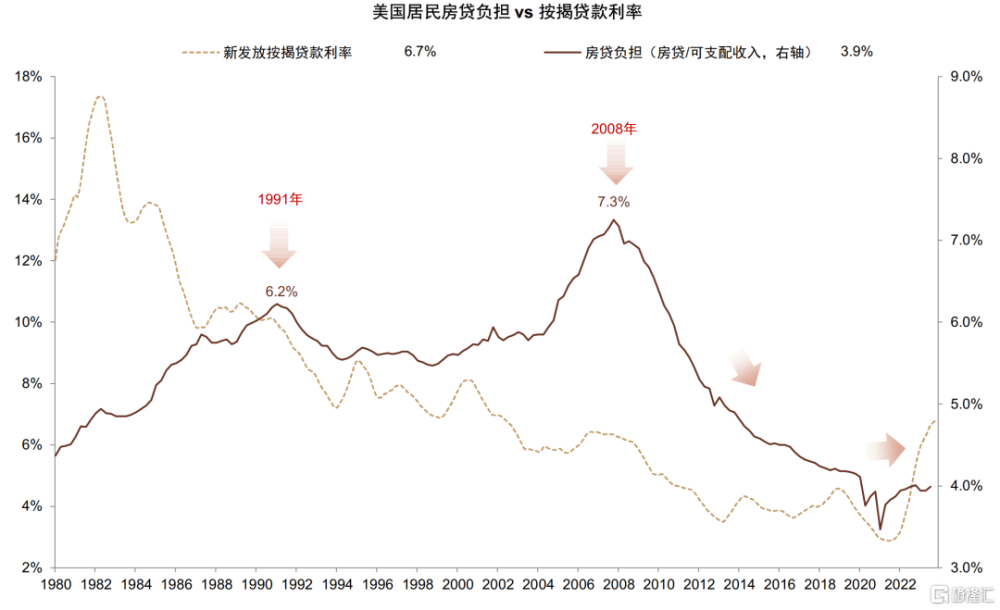

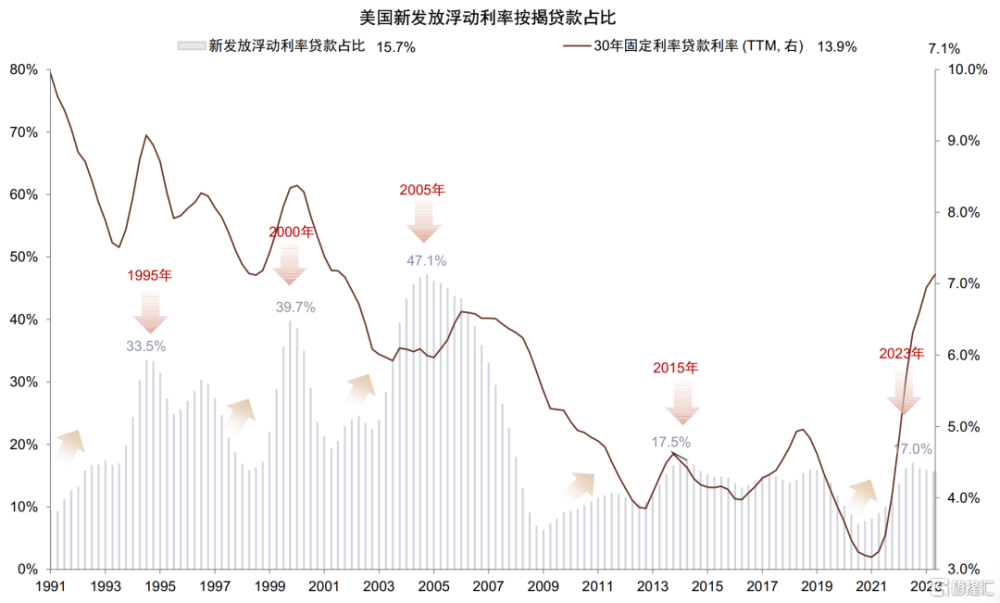

從居民端看,盡管新發放按揭利率已上升至約7%,但全部按揭貸款中僅14%爲浮動利率貸款,在加息周期下美國居民償債壓力仍然較低。截至2023年9月美國居民房貸負擔(房貸/可支配收入)僅爲4%,仍處於歷史較低水平。

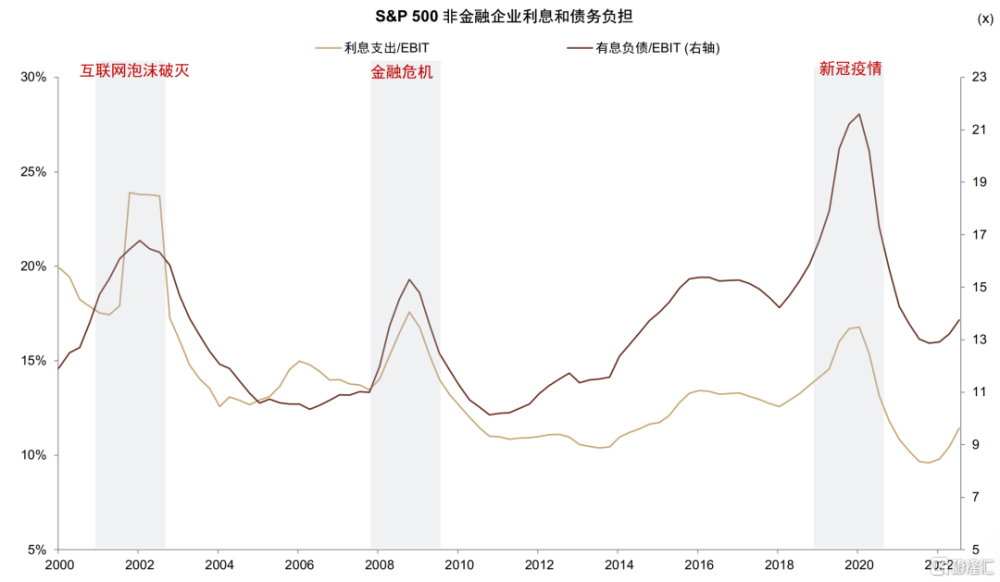

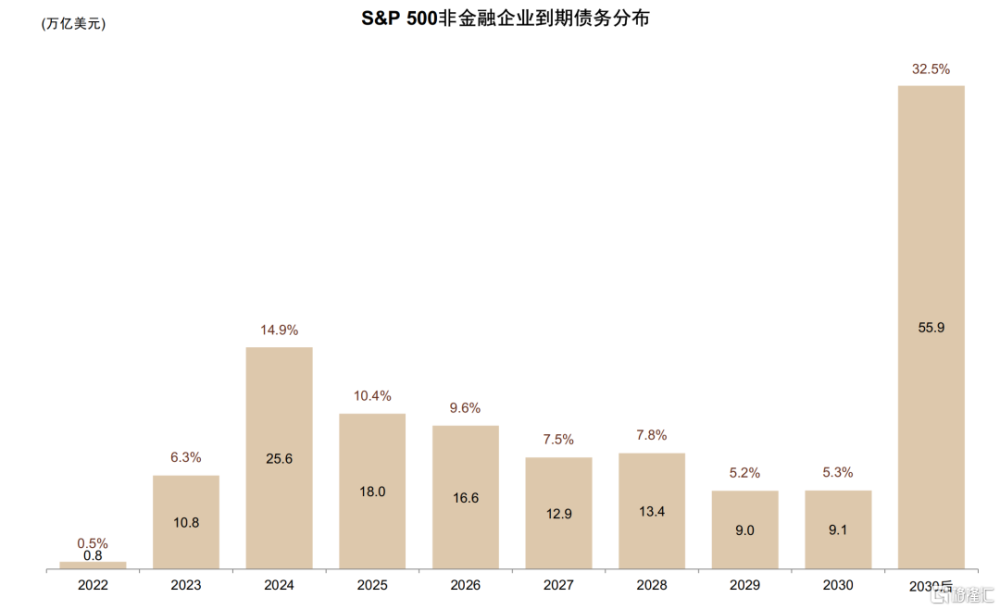

從企業端看,我們用標普500非金融企業估算的企業部門平均負債成本約爲3%,大幅低於8%左右的邊際融資成本;從利息支出/EBIT和有息負債/EBIT的歷史比較看,美國企業部門債務負擔並不高。盡管如此,債務逐步到期重定價可能逐步提高負債成本,從標普500非金融企業到期債務分布看,約15%的債務在2024年到期,10%的債務在2025年到期,明顯高於2023年的6%;今明兩年貸款重定價企業和居民償債負擔變動及信用風險的狀況值得重點關注。

綜上所述,我們認爲美國金融風險最終實現“軟着陸”情形,取決於兩個條件:1)財政支持保持足夠的強度,使得經濟增長和投資回報率保持韌性;2)通脹回落速度足夠快,構成美聯儲在2024年及時降息的條件,避免利率保持高位在更長時間(Higher for longer)。而“硬着陸”或金融風險進一步擴散爲更廣泛的信用風險的情形可能爲:1)財政支持力度下降或經濟回落超預期,導致信貸條件收縮;2)通脹未能如期回落,美聯儲2024年降息幅度低於預期,導致更多債務在高利率重定價,企業償債負擔上升。

動態角度,從2022年的經驗看,一旦金融風險出現美國監管往往採取救助、流動性支持等方式應對,但這種方式並非全無代價(2023年FDIC救助3家銀行的花費約爲300-400億美元[2])。目前來看,盡管市場預期更加傾向 “軟着陸”的基准情形,金融風險仍停留在局部、個別案例上,但歷史經驗來看金融風險往往呈現非线性和負向循環的特徵,我們提示重點關注以下方面潛在金融風險的演繹:債務重定價導致償債壓力上升、商業地產貸款違約引發中小銀行風險、流動性支持工具退出後的存款流失壓力。

圖表:美國投資回報率繼續下降但仍高於利率

資料來源:Wind,中金公司研究部

圖表:新冠疫情期間美國財政擴張有力對衝了信貸收縮的影響

資料來源:美聯儲,Wind,中金公司研究部

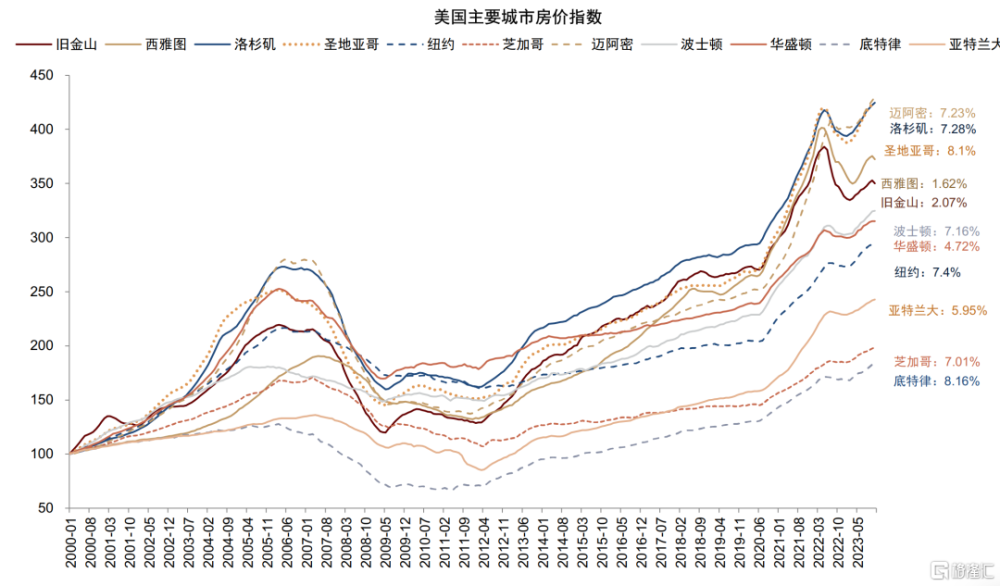

圖表:美國部分地區住房價格創新高

資料來源:Fed,中金公司研究部

圖表:美國居民房債負擔上升慢於新發放按揭利率

資料來源:Haver,中金公司研究部

圖表:美國按揭貸款以固定利率貸款爲主

資料來源:MBA,Haver,中金公司研究部

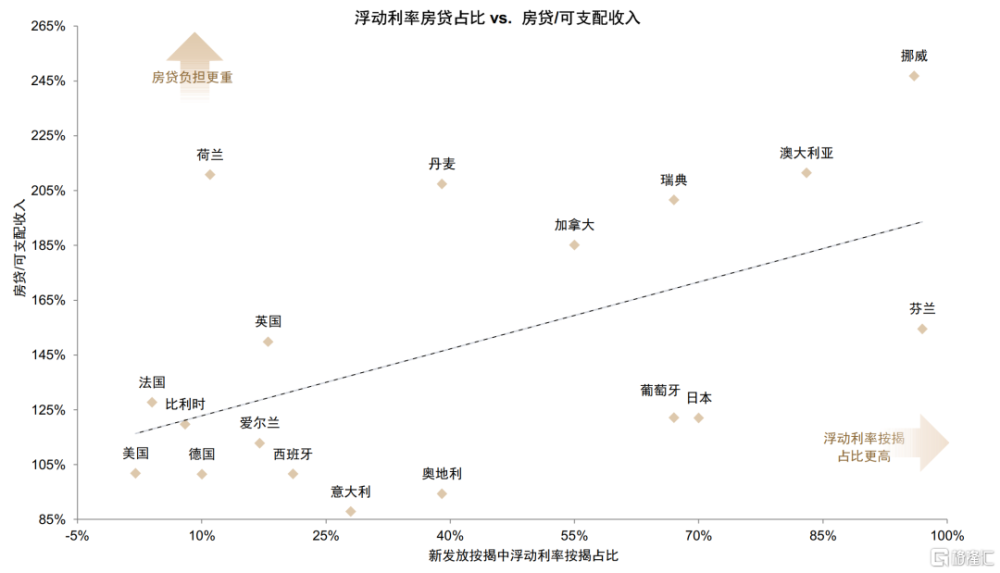

圖表:國際對比看,美國房貸負擔較輕、大部分按揭貸款爲固定利率

注:浮動利率房貸佔比數據截至2022年;意大利、丹麥、荷蘭、葡萄牙房貸/可支配收入佔比數據截至2022年,其他爲2021年數據資料來源:OECD,中金公司研究部

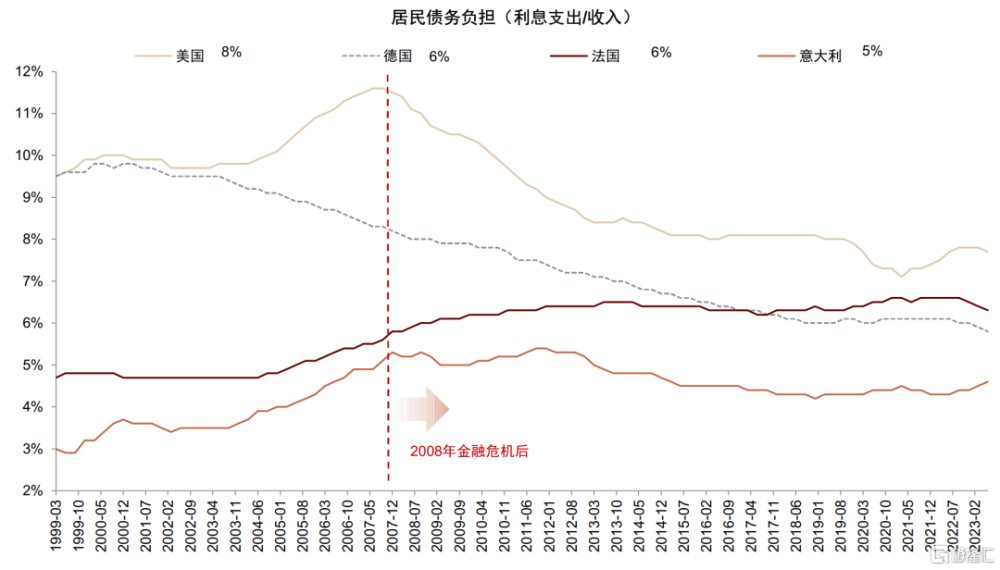

圖表:從歷史水平看,美國居民債務負擔仍然不高

資料來源:BIS,中金公司研究部

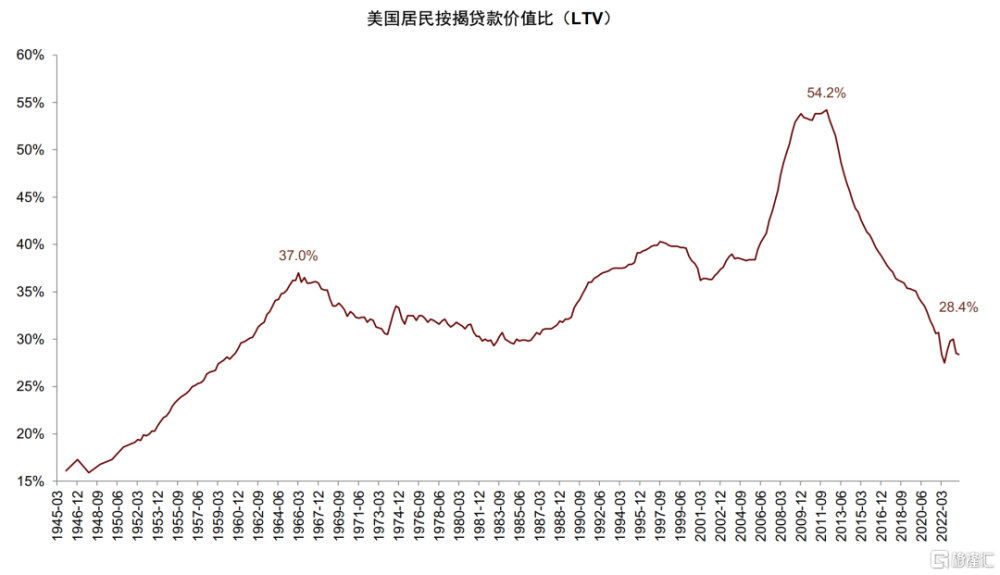

圖表:美國按揭貸款價值比(LTV)處於歷史較低水平

資料來源:Haver,中金公司研究部

圖表:企業實際債務負擔上升斜率遠低於市場利率

資料來源:FactSet,Haver,中金公司研究部

圖表:從利息支出/EBIT和有息負債/EBIT的歷史比較看,美國企業部門債務負擔並不高

資料來源:FactSet,Haver,中金公司研究部

、

圖表:隨着債務到期重定價,企業負債成本可能上升

注:數據截至2023年12月資料來源:Bloomberg,中金公司研究部

風險提示

1. 商業地產風險:根據Green Street,2023年商業地產價格降幅達20%,相關債務壓力上升。美聯儲數據顯示截至2023年中小銀行商業地產貸款佔行業比重爲69%;商業地產貸款佔全部銀行資產比例約爲13%,佔中小銀行總資產比重爲30%,中小銀行在商業地產風險下成爲金融體系中的脆弱環節

2. 通脹回落慢於預期:若通脹回落速度低於預期,利率保持高位,實體經濟債務壓力可能增大。

3. 存款流出超預期:美國中小銀行相比大型銀行資產久期更長、流動性更差。若市場對中小銀行經營風險擔憂進一步加劇,可能對中小銀行存款形成“擠兌”,銀行業系統性風險可能進一步增加

注:本文摘自中金2024年2月5日已經發布的《歐美銀行風險推演(3):紐約社區銀行風險再起》,分析員:林英奇S0080521090006;SFC CE Ref:BGP853;許鴻明S0080523080007;周基明S0080521090005;SFC CE Ref:BTM336;張帥帥S0080516060001;SFC CE Ref:BHQ055

標題:歐美銀行風險推演:紐約社區銀行風險再起

地址:https://www.iknowplus.com/post/78908.html