熊市,三年了

海外市場沸騰了。

隔夜,道瓊斯工業指數大漲1.4%,創下歷史新高。另外,納斯達克和標普500也都大漲超1.3%,奔襲在創新高的路上。從10月底市場預期美聯儲貨幣政策轉向以來,納指已經暴漲16.5%,標普500暴漲14%。

歐洲市場中,(今日)法國CAC指數大漲1.5%,續刷歷史新高。德國DAX指數也於12日創下歷史新高。意大利和荷蘭股市也都刷新了多年階段性新高。

匯市方面,美元指數大跌0.83%,今日續跌0.22%,現報價102.7,較10月初的107.35大幅下跌逾4%。債券市場,2年期美債收益率大跌超30BP,跌幅高達6.6%,今日續跌2%,最新報價4.32%。10年期美債收益率兩日累跌超25BP,現價爲3.95%。

美元美債大幅回落,自然利好全球風險資產。但A股還是一如既往的拉胯。今日,三大指數高开低走,全部收跌。另外,上證50和滬深300下跌0.5%左右,再刷多年收盤新低。如此表現已經讓許多股民、基民備感絕望與煎熬。

但股票市場就是這么殘酷。

01

12月14日凌晨,美聯儲如市場早已預期的一樣,暫停加息,將聯邦基准利率維持在5.25%—5.5%目標範圍之內。這已經是聯儲第三次暫停加息了,也意味着本輪加息已經迎來了終點。

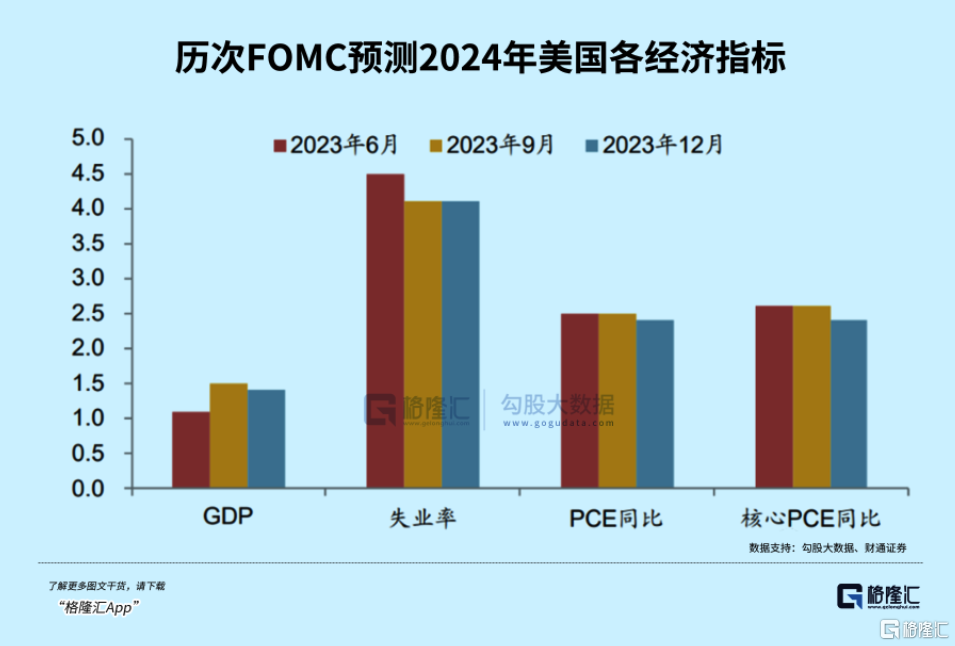

按照FOMC官員預期的點陣圖看,2024年利率預期中值爲4.6%,較9月預期中值的5.1%大幅下滑50BP,也意味着明年降息幅度將達到75BP。另外, 預期2025和2026年利率中值爲3.6%、2.9%,意味着當年分別還有4次、3次25BP的降息。

關於失業率,2023年預期仍然爲3.8%,2024年爲4.1%。關於通脹,將2023年的PCE、核心PCE分別由3.3%、3.7%大幅下調至2.8%、3.2%,並將明年的核心PCE增速調降至2.4%。關於經濟,預期2024年GDP中值爲1.4%,較9月下修0.1%。

在後面舉行的新聞發布會上,鮑威爾同樣是鴿派十足。這裏,羅列幾條重要的表態:

1、決策者正在思考、討論何時降息合適;降息已开始進入視野;沒有人宣布抗通脹取得勝利,那還爲時尚早;下一個問題是何時收回政策。

2、美聯儲認爲在利率方面已經做得足夠了,但對這一觀點尚不完全有信心;關於降息時機的討論仍在進行中,將非常謹慎地做出決定。

3、不會等到2%通脹率再降息的原因是那將會太晚,會超過目標。

本次議息會議聲明,加上鮑威爾的表態,標志着美國加息範式已經正式調整爲降息範式。這將深遠影響包括美股在內的全球股票市場。

目前,美股市場已經跑在美聯儲前面,基本定價了明年降息高達6次的預期。接下來,倘若經濟軟着陸,那么美股不會有較大回調,大方向是震蕩向前,刷新新高。倘若經濟下行斜率偏大,那么美股也將會有調整壓力,但深度亦不會太大,畢竟美聯儲降息對股市的牽引力是比較大的,雖然已經進行了較爲充分的定價。

按照邏輯推演,美聯儲貨幣政策大轉向對於A股亦是重要驅動力。當前,市場並不买账,但拉長時間看,美債持續往下走,聯儲陸續實施降息,必然有利於A股的估值修復。

02

當前,A股市場的矛盾點不在於海外流動性的釋緩,而是在國內宏觀經濟表現與未來政策預期上。

11月,社融新增2.45萬億元,同比多增4556億元,支撐項來源於政府債券。這已經是連續4個月出現這樣的形勢。

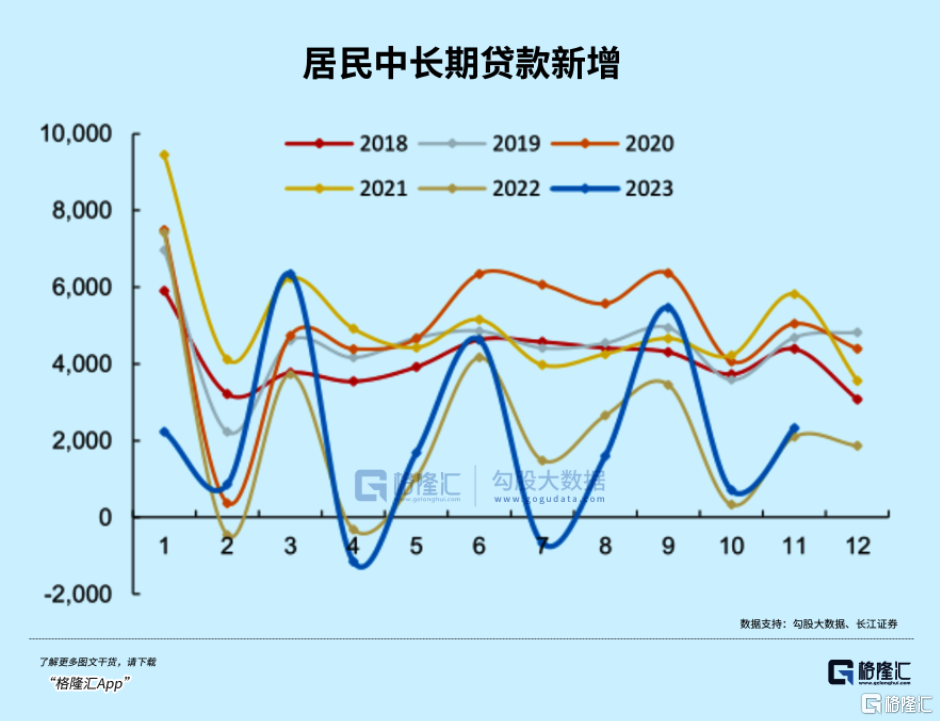

拆分看,新增人民幣貸款爲1.09萬億元,同比少增1368億元。其中,居民當月新增2925億元,同比多增298億元。企業當月新增8221億元,同比少增616億元。

具體看,居民短貸、中長貸新增均有恢復,較去年同期多增69億元、228億元。縱觀歷年來看,今年11月居民融資新增都是偏低的。

企業端,11月新增同比少增,中長貸同比下滑2907億元。這已經是企業部門連續5個月下滑了。有兩方面因素,一是去年基數相對偏高,二是當前企業融資需求偏弱。

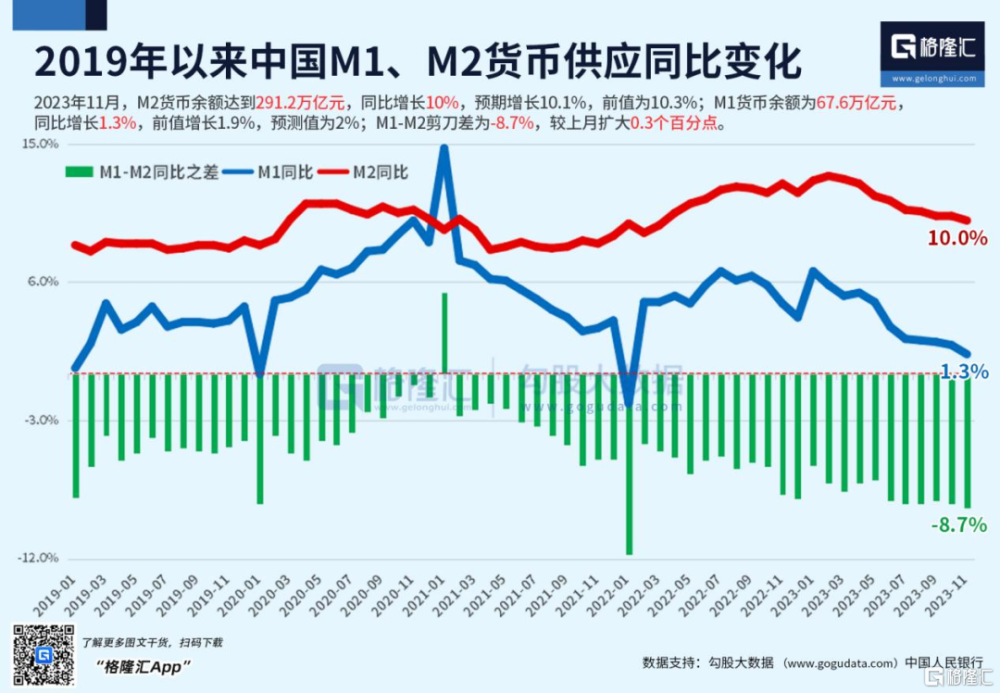

11月,M2同比增速爲10%,較上月末低0.3%。這已經是連續第9個月下滑,今年2月一度高達12.9%。M1同比增速爲1.3%,較上個月下滑0.6%。這已經是連續第7個月下滑。當前,M1絕對值處於多年來較低水平。

M1-M2剪刀差已經擴大至-8.7%,較上月擴大0.3%,已處歷史極低水平,反應資金活力效率偏低、實體經濟活力相對不足。

11月社融增速爲9.4%,環比上升0.1%。倘若剔除政府債後,將降低至8.56%。往後看,12月同比增速仍有改善空間。一來去年基數偏低,二來政府債還將加速發行支撐社融(萬億國債增發多數規模會在12月實施)。不過,到了明年一季度或將承壓,因爲今年一季度信貸衝量,基數很高。

從最新披露的11月金融宏觀數據來看,現實經濟壓力是有的。預期明年呢,重要會議定調與市場預期仍然有一些差距。

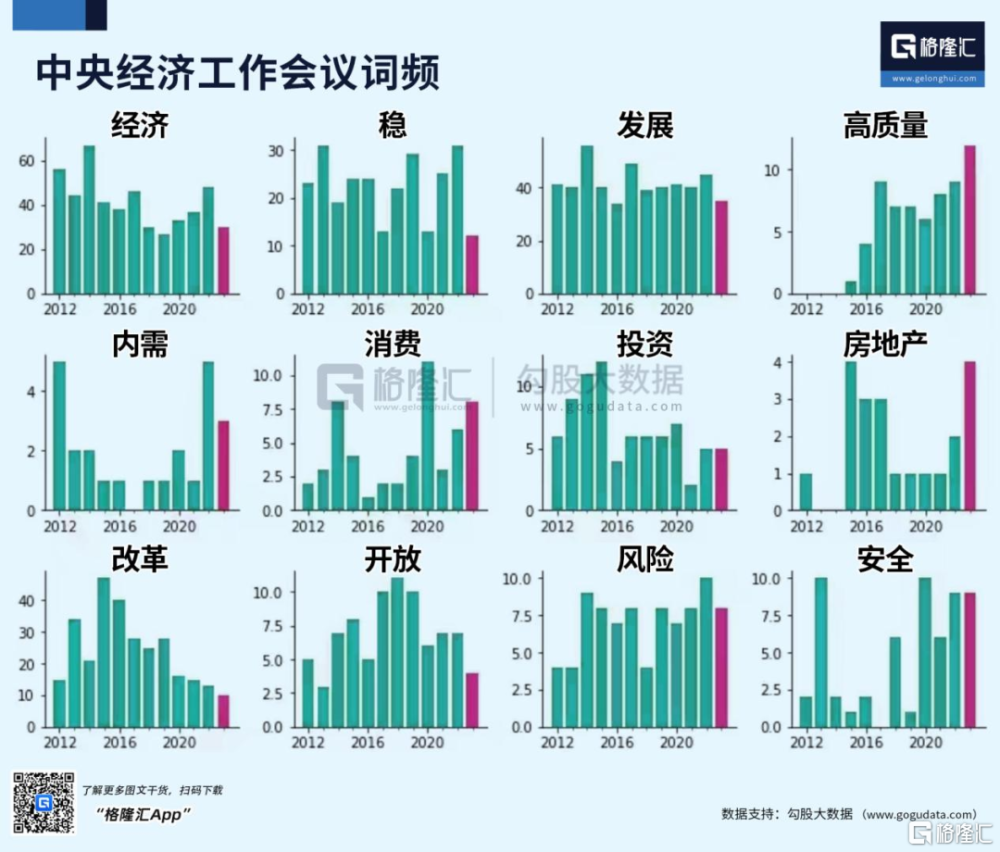

中央經濟工作會議已經於12月11日至12日召开。會議對於2024年政策總的基調依然是以穩爲主,強調高質量發展。從歷年會議詞頻看,高質量出現的次數是創記錄的。這也意味着明年經濟不會搞強刺激。

財政政策方面,相比於去年的“加力提效”,今年改爲“適度加力、提質增效”。今年萬億國債發行,赤字率會有所提高,明年赤字率或有一些空間,但空間應該不會太大,還是會比較克制。

貨幣政策方面,表述爲“靈活適度、精准有效”,暗示貨幣還是會比較寬松,存在降息、降准的空間,但“大水漫灌”不是其基准假設。

此外,防風險是明年經濟的工作重點,包括房地產、地方政府債務以及中小金融機構。尤其是房地產,市場非常期待有更強舉措來力挽狂瀾,但會議定力較強。

總之,強調高質量,意味着對明年經濟政策力度並不會很激進。現實偏弱,疊加預期有差距,是近期A股疲軟的重要因素。

03

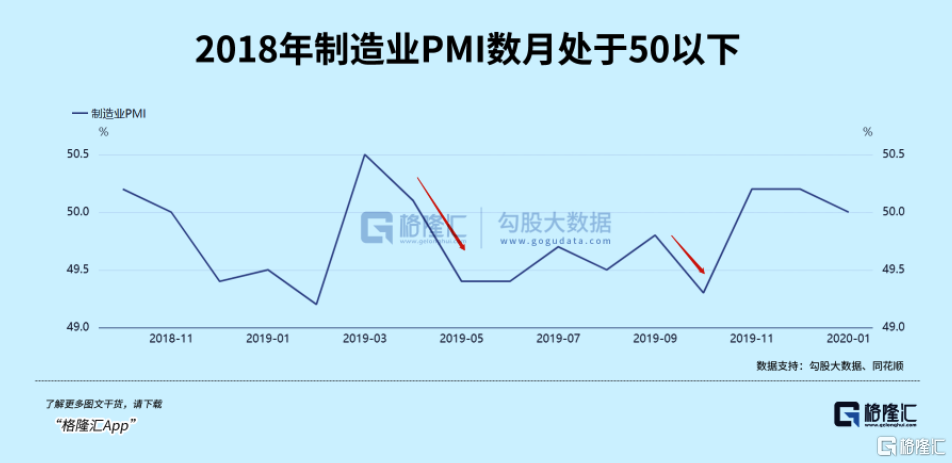

當前市場,像極了2018年底。那一年,中國M1增速從年初的15%一路下滑至1.5%,經濟每個季度的表現都拾級而下,外圍又遭遇美聯儲多次加息帶來流動性衝擊,導致市場全年熊了一年。

今年,M1增速從年初的6.7%一路下滑至當前的1.3%,經濟表現一波三折,外圍同樣遭遇美聯儲暴力加息,導致全年熊了一年。

2019年,經濟在年初略有恢復,但很快表現出波瀾不驚,但全年來了一波扎扎實實的牛市,尤其是滬深300爲首的大盤成長股表現更佳。主要驅動力源於美聯儲降息和低估值的回歸。

2024年呢,經濟增速邊際大幅修復概率不大,但行情卻可以期待。因爲美聯儲會在明年大幅降息,很大概率能夠驅動外資重新回流A股。

2018年底的時候,大多投資者心灰意冷,不對來年的行情抱有任何期望。現在,人們同樣如此,情緒悲觀,甚至絕望。

但金融市場有一個再也簡單不過的樸素道理:跌多了就漲,漲多了就跌。經濟有周期,股市有周期,偏離過遠的估值水平一定會迎來均线回歸。

熬吧!不然還能怎樣呢!

標題:熊市,三年了

地址:https://www.iknowplus.com/post/61592.html