中金:股市資金面正在好轉

近期內外部積極因素變化下,A股市場情緒前期充分降溫後當前整體改善,股市資金面也正在好轉,本篇報告全面梳理近期A股市場各類主流資金的動向和配置特徵的變化,核心關注以下亮點:1)股票ETF基金成爲資金流入的新渠道;2)險資、社保基金等中長期資金逆勢加倉;3)產業資本減持規模和預案大幅減少,股票增持與回購增加;4)外資從前期持續淨流出的狀態开始明顯回流。

摘要

近期A股各類資金動向如何?

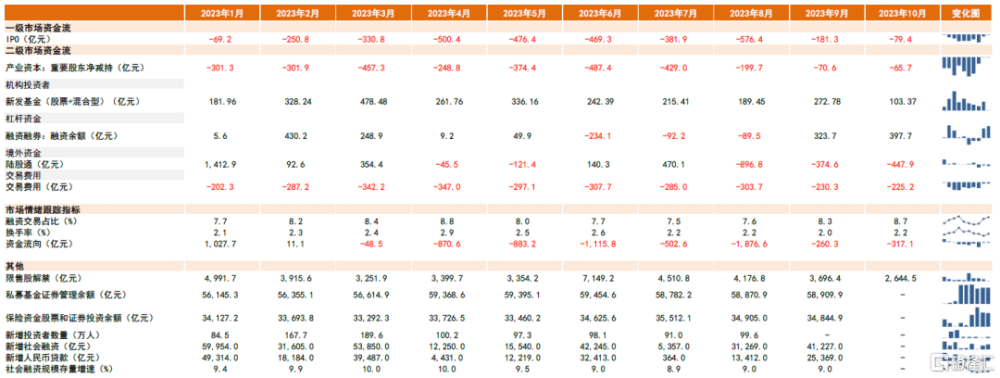

前期市場交易情緒有所降溫,最近兩周持續改善。三季度以來市場整體波動加大,經濟數據呈現邊際改善,對政策的博弈成爲關鍵影響因素,前期海外美債利率波動對國內資金面也帶來一定影響。前三季度市場交易活躍度有所下降,日均交易額約相比二季度下降20%,最低的單日自由流通換手率水平一度低於2%,其中9月20日單日成交額回落至5740億元,換手率降至1.6%的近三年新低水平,交易情緒實現充分降溫。近期在中央金融工作會議召开、萬億元國債發行等積極政策下,市場交易情緒邊際改善,主要指數展开反彈,上周一市場成交額時隔2個月再度突破1萬億元。

A股資金面壓力在9月後逐步好轉,長线資金加倉,外資初步轉爲淨流入。三季度受內外因素影響股市資金面承壓,9月國內政策進一步加碼以來逐步改善,其中三季度寬基ETF、險資貢獻主要資金淨流入,產業資本淨減持得到明顯控制,上市公司股票回購積極性擡升;北向資金由淨流出剛剛轉爲淨流入。

具體來看,1)公募基金股票佔比有提升空間,三季度寬基ETF增持量明顯擡升:三季度以來偏股型基金發行處於年內相對低迷狀態,新成立偏股型基金規模走弱,三季度月均值225億份(2022年月均值約爲390億份),10月進一步回落至103億份,結合中金研究構造的基金成本指數和歷史特徵,新發偏股型基金規模距離明顯改善可能仍需時間,並且三季度主動偏股型基金的股票倉位小幅上升0.3個百分點至87.5%的偏高水平後,未來資金淨流入可能更加依賴其他基金類型及新成立基金。公募亮點在於7月以來寬基ETF出現大規模淨申購,截至10月底累計淨流入約2000億元,僅8月寬基ETF淨流入超1300億元,其中滬深300ETF及科創50ETF表現亮眼,淨流入貢獻超80%;近期匯金公司增持指數ETF,更是爲市場注入流動性並提振信心。2)險資社保等長线資金加倉:險資及社保基金規模維持相對高位且倉位逆勢增長,3Q23險資平均持股規模達3.5萬億元,股票倉位進一步上升至13%(歷史均值12.6%),社保基金3Q23重倉持股市值達4139億元,剔除價格因素後對A股明顯淨增持,重倉股市值佔A股自由流通市值比重環比小幅提升0.05ppt至1.15%;3)產業資本減持受限,上市公司回購數量增加:在證監會規範股份減持行爲政策影響下,9月以來產業資本減持規模較二季度得到控制,減持預案數量明顯回落,10月無新增減持預案,同時上市公司回購積極性有所提振,8月以來回購預案數量及回購規模較上半年回升。4)北向資金初步轉爲淨流入:內外因素共同影響下,北向資金8月以來持續淨流出,其中8月單月淨流出897億元,9月以來淨流出有所放緩,截至11月2日,8月至今北向資金累計淨流出規模約1642億元,最近一周在情緒改善下轉爲小幅淨流入。5)兩融資金佔比小幅擡升:融資余額維持平穩,8月以來無論是融資市值還是融資成交佔比均逆勢回升。6)私募基金倉位有所回落,9月降至58.7%的偏低水平;7)新增個人投資者數量處於2018年底左右的偏低水平,但該指標與私募基金倉位指標均較爲滯後,主要反映前期交易情緒充分降溫。

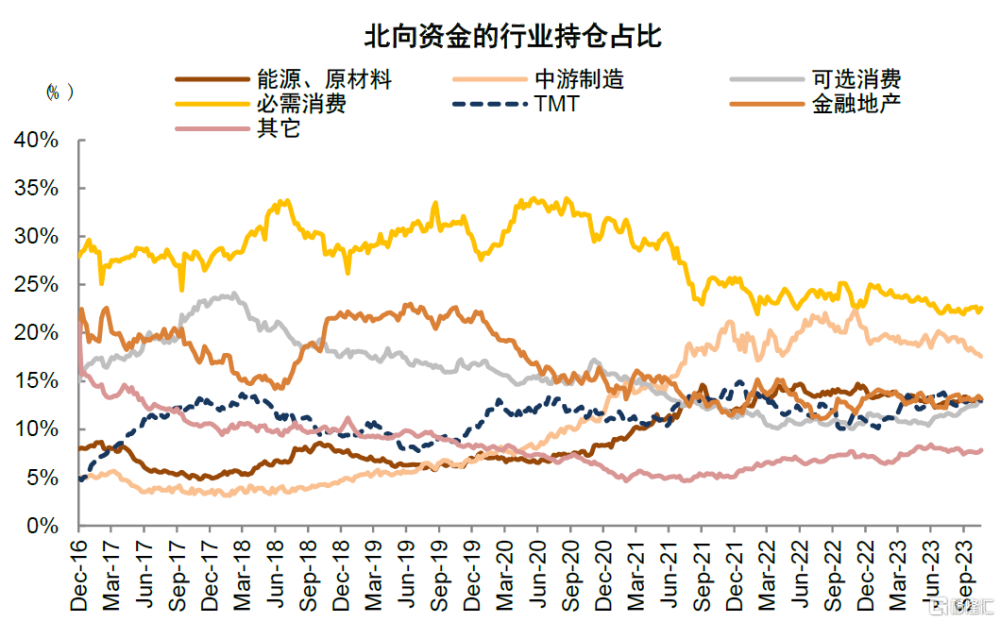

結構配置方面,三季度公募和外資普遍增倉泛消費領域。中金研究梳理的半導體、創新藥、新能源汽車鏈、光伏風電、軍工、消費電子和酒類等賽道,三季度公募重倉持股比例由二季度45.6%下降至44.7%,相比二季度減倉光伏風電/新能源車產業鏈/半導體/軍工,加倉酒/創新藥/消費電子。北向資金三季度加倉較多的爲白酒、證券及醫療服務,分別提升0.6/0.5/0.5個百分點;減倉居前的是光伏設備、電池及醫療器械,分別下降1.2/0.6/0.4個百分點。對比來看,三季度主動型公募基金與北向資金一致加倉白酒、醫療服務和證券等,一致減倉光伏設備、電池和軟件开發。10月以來北向資金流向有所變化,持倉佔比明顯增加的是乘用車、電力及證券板塊,分別上升0.5/0.4/0.3個百分點,白酒和電池有所下降。從社保基金的重倉股看,三季度對多數行業實現淨增持,其中淨增持較多的爲基礎化工、非銀金融和食品飲料。

市場顯現積極變化,預期有望逐步改善。三季度資產價格並未反映國內經濟的積極變化,投資者對政策有較高期待,同時前期海外美債利率上升也對國內資金面和情緒面也帶來衝擊。近期市場回調至關鍵關口後,估值所處位置已計入過於悲觀預期,市場明顯具備較好投資吸引力,且幾方面正在發生積極變化:1)萬億元國債發行好於市場預期,中央金融工作會議也釋放較多積極信號,四季度仍然是政策的關鍵窗口期;2)匯金持續增持四大行和指數ETF,爲市場注入流動性有助於扭轉資金面負反饋,同時社保基金等長线資金積極發聲並擡升倉位水平,近期較多上市公司也密集發布回購和增持計劃,反映重要投資者對於市場價值的認可;3)中美高層互動增多,改善投資者風險偏好;4)美國經濟呈現降溫跡象,美債利率從5%的高位快速回落,對人民幣匯率及資金流向帶來支持。向後看,中金研究認爲在當前積極因素不斷累積的背景下,市場預期有望逐步改善,對於後續表現不必過於謹慎,市場中期機會仍大於風險。配置層面,在政策預期和風險偏好改善背景下,中金研究認爲前期超跌並且具備周期反轉和景氣上升的成長賽道有望階段性相對跑贏,如科技硬件、醫藥和高端制造等,高股息資產中期具備配置價值但短期彈性或相對不足。

正文

三季度以來市場整體波動加大,經濟數據呈現邊際改善,對政策的博弈成爲關鍵影響因素,前期海外美債利率上升也對國內資金面和情緒面也帶來衝擊,10月底宏觀和資本市場政策發力後市場有所企穩。在市場波動加大的過程中,各類資金流向如何?有哪些資金的流向开始改善?本篇報告全面梳理近期A股市場各類主流資金的動向和配置特徵的變化,以幫助判斷未來的市場節奏。

股市整體交易概況

前期市場交易情緒有所降溫,最近兩周持續改善。前三季度市場交易活躍度有所下降,日均交易額約相比二季度下降20%,最低的單日自由流通換手率水平一度低於2%,其中9月20日單日成交額回落至5740億元,換手率降至1.6%的近三年新低水平,交易情緒實現充分降溫。近期在中央金融工作會議召开、萬億元國債發行等積極政策下,市場交易情緒邊際改善,主要指數展开反彈,10月30日的市場日成交額時隔2個月再度突破1萬億元。

圖表1:三季度以來日均成交額及換手率處於偏低位置,交易情緒整體偏弱,政策預期改善後有所回升

注:數據截至2023年10月27日

資料來源:Wind,朝陽永續,中金公司研究部

各類資金的流向和配置特徵分析

A股資金面壓力在9月後逐步好轉。三季度以來國內宏觀流動性相對穩定,但是美債利率上升並在高位運行對國內資金面帶來一定壓力,北向資金在8月出現較多淨流出。9月以來在國內宏觀政策進一步加碼,以及在證監會規範股份減持行爲政策影響下,重要股東減持減少對資金淨流出有明顯改善效果,北向資金淨流出資金面壓力得到一定改善。具體對各類資金的流向和配置特徵分析詳見下文。

圖表2:9月以來市場資金面逐步改善

注:資金流向爲前6項加總 資料來源:Wind,中金公司研究部

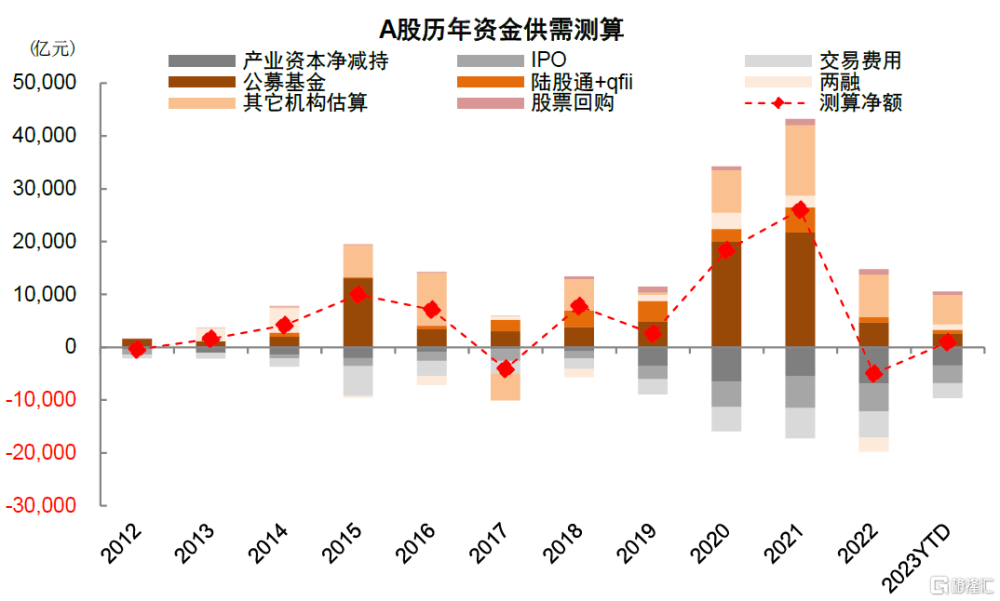

圖表3:2023年截至目前A股資金淨流入較2022年有所改善

注:1)其他機構估算包括保險資金及私募基金;2)產業資本淨減持、股票回購、IPO、交易費用、公募基金、陸股通+QFII、兩融截至10月31日;私募基金、保險資金截至9月30日

資料來源:Wind,中金公司研究部

圖表4:國內宏觀流動性整體相對寬松

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

公募基金:新發基金仍待回升,資金流入指數ETF成爲亮點

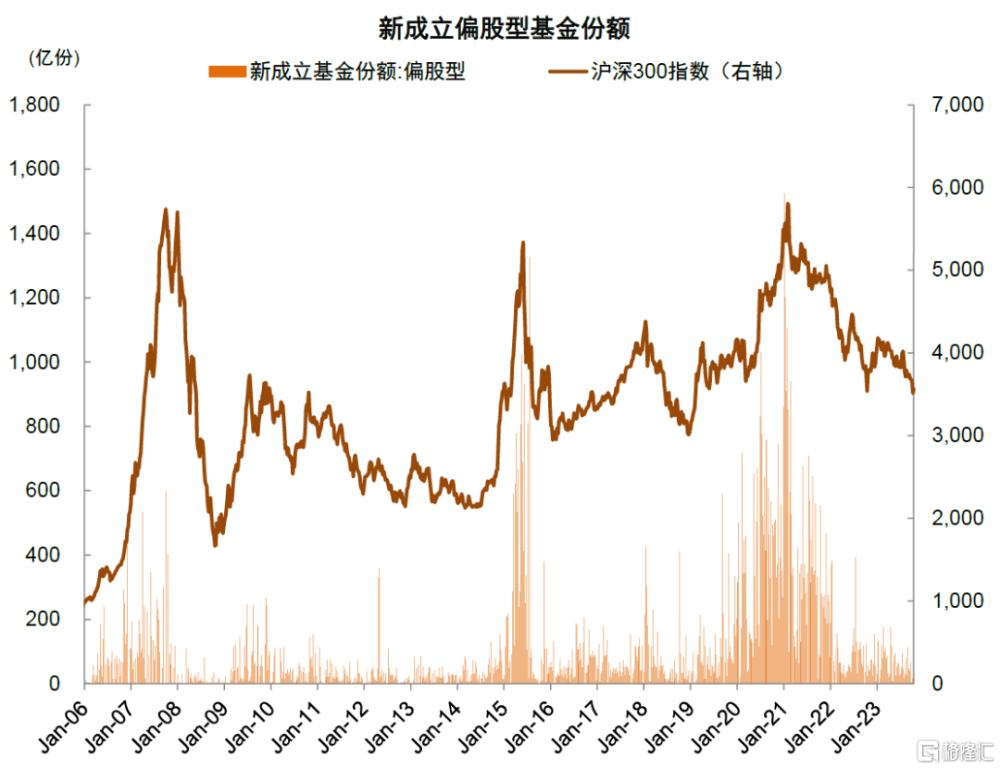

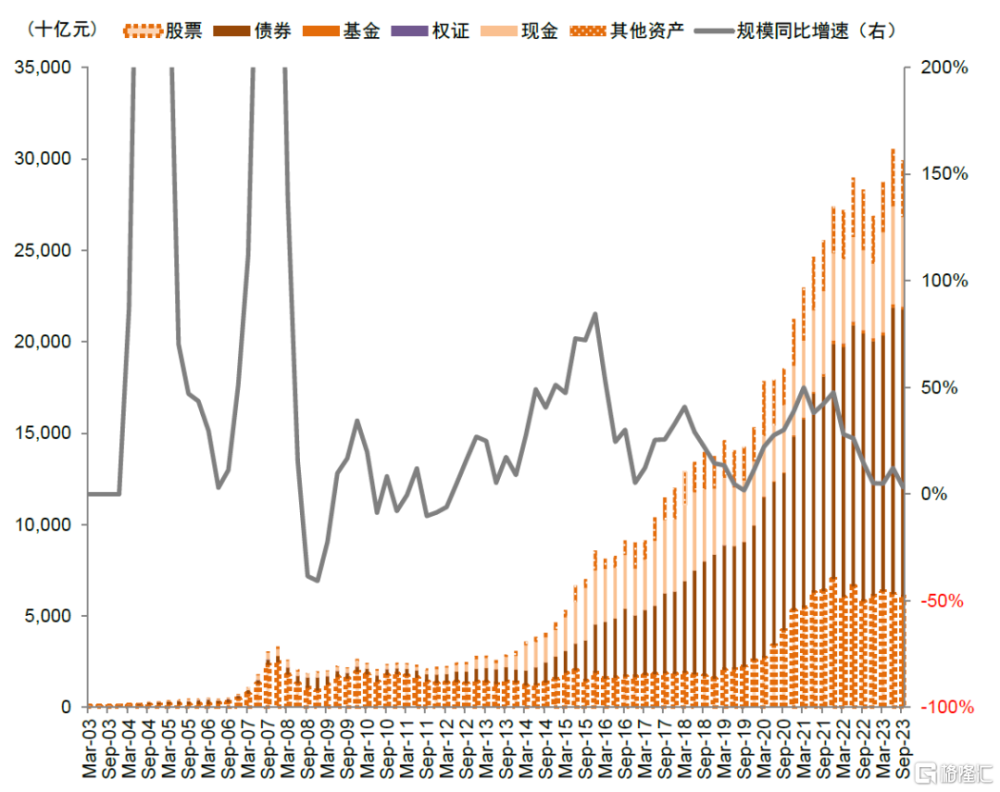

新發基金降溫,新成立偏股基金規模位於近3年低位。受市場波動影響,新成立偏股基金規模三季度整體回落,10月回落至103億份,爲2020年以來最低水平,新發基金降溫明顯。從全部公募基金規模來看,三季度全部公募基金資產規模有所下降,資產總值由二季度的30.5萬億元降至30萬億元,其中股票資產較上季度6.2萬億元收縮至6萬億元,股票佔資產總值比重較上季度略降0.1個百分點至20.2%;債券資產規模上升0.3萬億元至15.7萬億元,債券資產佔比擴張至52.5%。

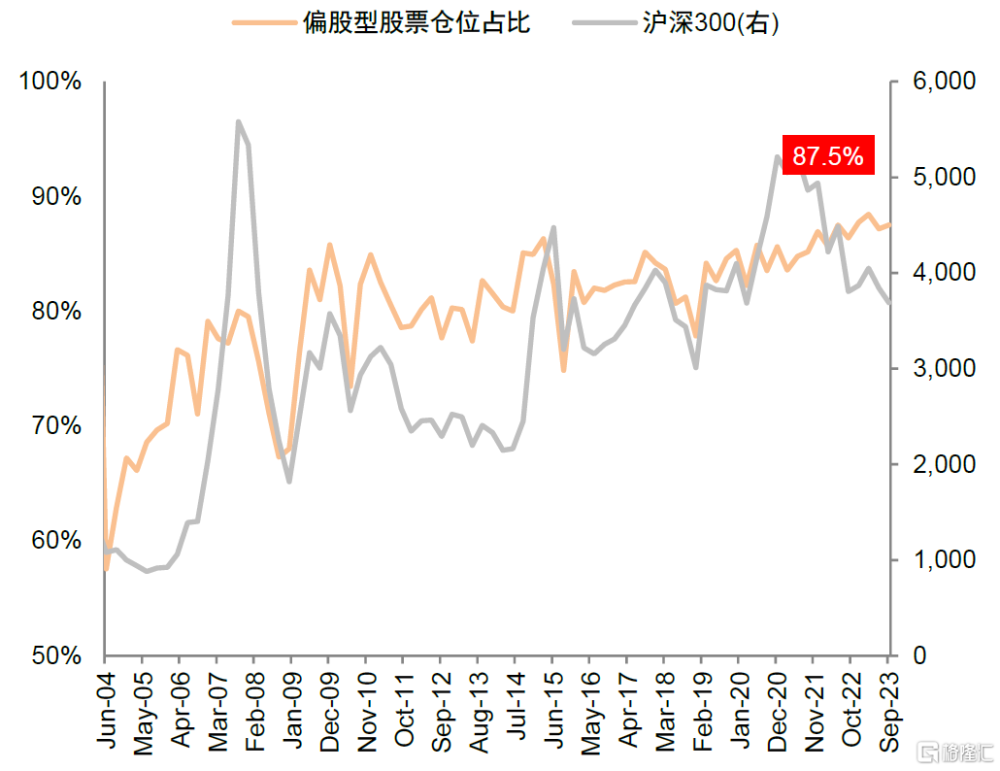

主動偏股型基金股票倉位略有上升。主動偏股型基金倉位由二季度87.2%升至87.5%,偏股混合型基金倉位由86.9%升至87.2%,靈活配置型基金股票倉位由75.7%升至75.8%,均較前期有所回升,當前主動偏股型基金倉位水平不低,這意味着進一步增配可能需要依賴新發基金。

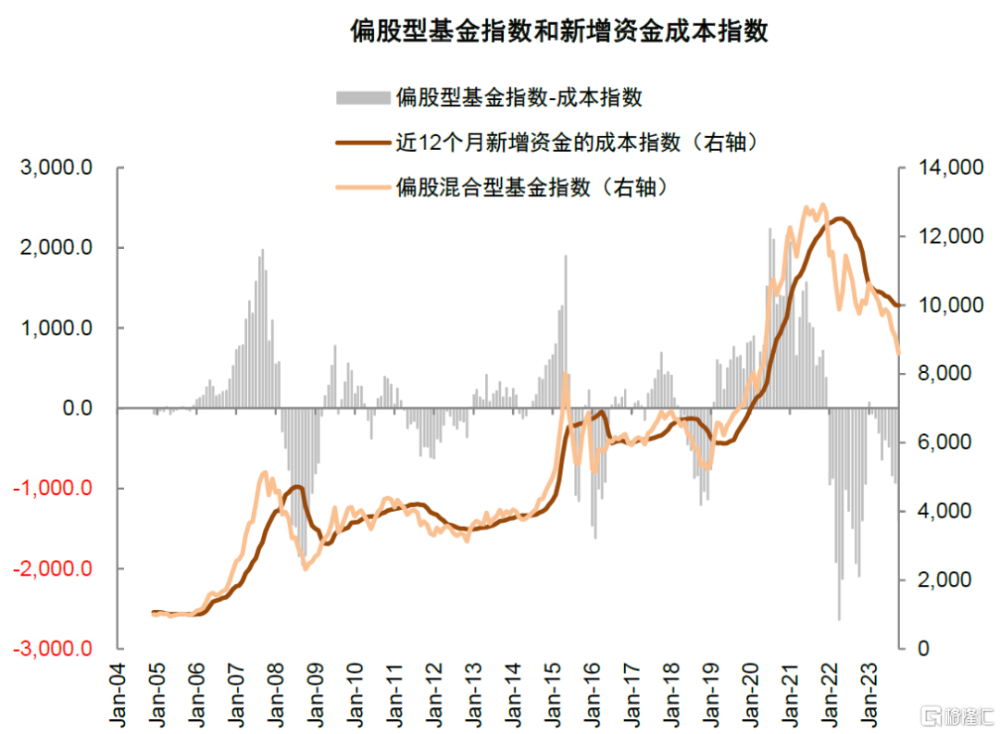

新發偏股型基金規模明顯改善或仍需一定時間。根據中金研究所構造的新發基金成本指數,僅當基金指數超過成本指數,即市場具備賺錢效應以及基民獲得感提升階段,新發偏股型基金才顯著回升。當前基金指數仍低於成本指數且缺口擴大,並且考慮2020-2021年市場高位成立的偏股型基金較多,中金研究預計缺乏賺錢效應對風險偏好的壓制或仍需時間消化,新發偏股型基金規模明顯回升可能也仍需一定時間。

配置層面上,三季度主動基金加倉泛消費領域。三季度主動基金的持倉配置有以下特點:1)持股集中度略有回升,主動偏股型基金重倉前100公司重倉市值佔比約55.5%與上個季度持平,重倉前50市值佔比由41.4%升至42.2%;2)賽道方面,中金研究梳理的半導體、創新藥、新能源汽車鏈、光伏風電、軍工、消費電子和酒類等賽道,公募重倉持股比例由二季度45.6%下降至44.7%。其中,偏消費的酒和創新藥獲加倉最多,分別加倉1.9/1.5個百分點,消費電子倉位也略升0.1個百分點;光伏風電倉位繼續下降約2.2個百分點,連續四個季度下降,新能源車產業鏈、半導體和軍工倉位分別下降約1.7/0.3/0.3個百分點;3)行業方面,泛消費領域獲加倉較多,其中,基本面韌性較高的食品飲料、前期調整較多的醫藥生物倉位分別上升1.5/1.1個百分點,出口相對有韌性且供給格局良好的汽車和家用電器行業倉位也小幅提升0.7/0.4個百分點;此外,非銀金融、銀行、有色金融、基礎化工等周期板塊的倉位也有所回升。減倉行業方面,電力設備倉位下降3.7個百分點,隨着人工智能產業的降溫,TMT板塊的倉位也降低,計算機、通信、傳媒行業分別下降1.9/0.7/0.6個百分點。

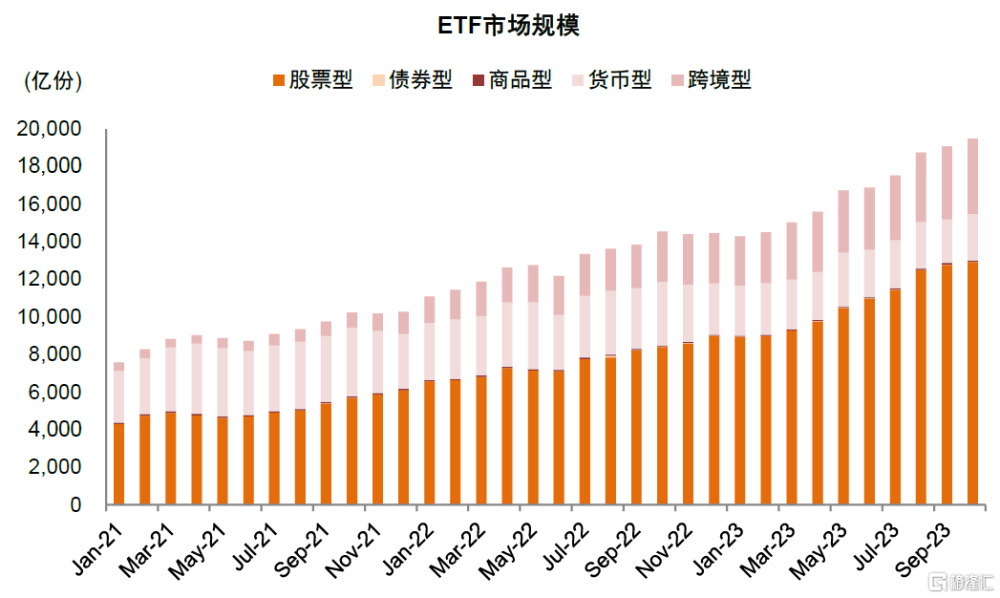

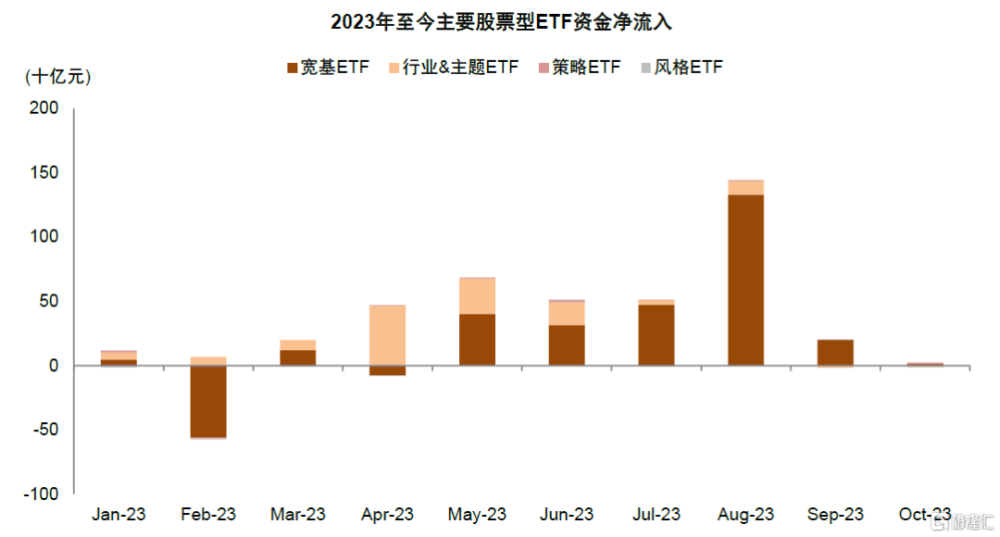

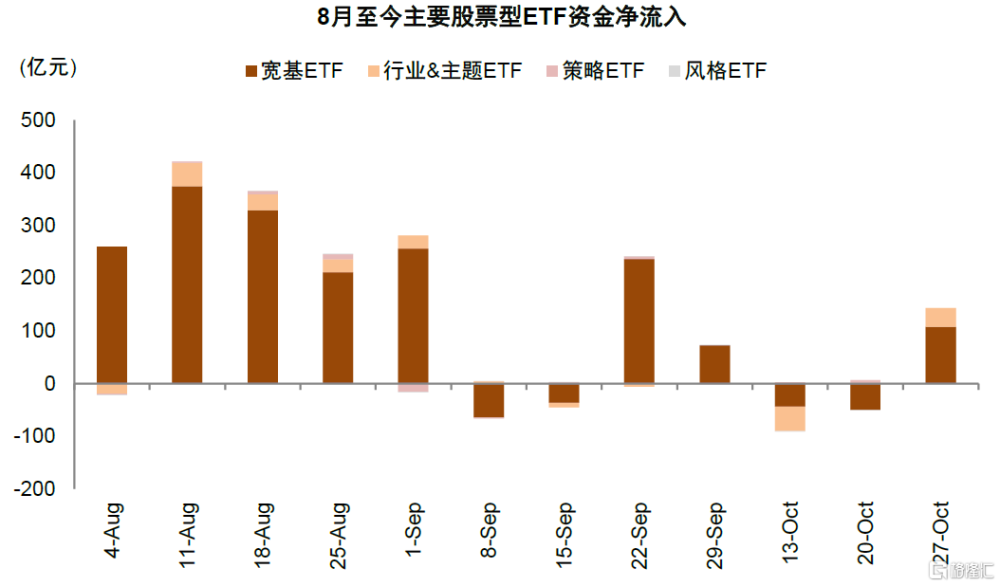

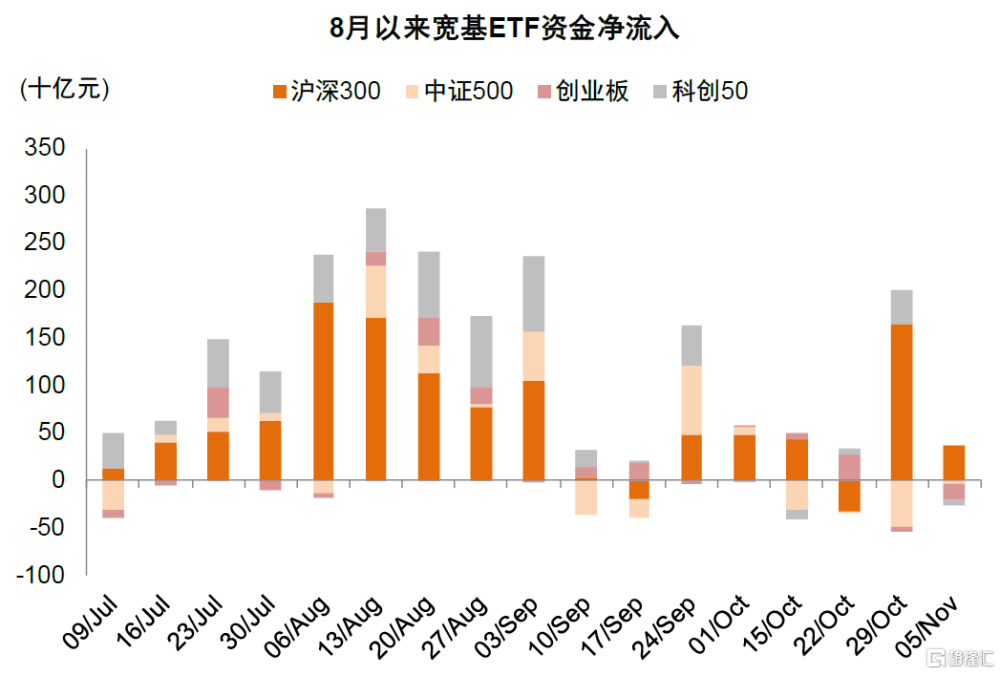

ETF資金流流入成三季度以來的亮點,匯金公司增持ETF改善流動性預期。今年以來,股票ETF市場規模保持擴張態勢,截至10月30日我國ETF市場份額合計1.94萬億份,其中股票型ETF合計1.28萬億份,7/8月實現淨流入503/1441億元,9月及10月中上旬在市場波動背景下,ETF淨流入規模有所回落,分別爲184/-94億元。10月23日中央匯金公司公告买入ETF,並將在未來繼續增持,當日股票型ETF實現資金淨流入47億元,中金研究認爲對於緩解流動性負反饋和提振市場信心有積極意義。具體類別特徵來看:1)寬基ETF貢獻主要資金淨流入:相比上半年主題ETF的火熱,7月以來寬基ETF出現大規模淨申購,其中僅8月全月淨流入規模超1300億元,9月ETF資金波動加大的背景下,寬基ETF仍保持相對較高的資金淨流入,明顯高於其他類型ETF。2)滬深300ETF及科創50ETF資金流入相對亮眼:截至11月2日,滬深300ETF和科創50ETF自7月以來累計獲得1093億元和557億元的淨流入,佔全部寬基ETF淨流入的比重超過80%。

圖表5:三季度以來新成立偏股型基金份額整體回落,10月新成立103億份

注:數據截至2023年10月28日

資料來源:Wind,中金公司研究部

圖表6:3Q23公募基金資產規模下降至30萬億元,其中股票配置佔比下降至20.2%

注:數據截至2023年10月25日

資料來源:Wind,中金公司研究部

圖表7:3Q23主動偏股型基金股票倉位小幅回升,當前倉位佔比爲87.5%

注:數據截至2023年10月25日

資料來源:Wind,中金公司研究部

圖表8:偏股型基金指數仍低於新增資金成本指數

注:數據截至2023年10月26日

資料來源:Wind,中金公司研究部

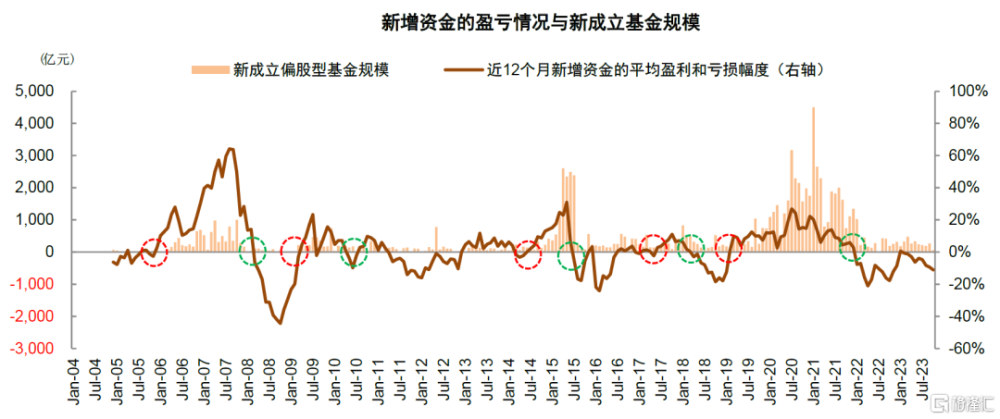

圖表9:歷史經驗顯示當新增資金收益率明顯轉正,公募基金發行規模有望明顯回升,近12個月新增資金平均虧損幅度約爲11%

資料來源:Wind,中金公司研究部

圖表10:3Q23公募基金持倉:加倉食品飲料、醫藥生物及金融等行業,減倉新能源及TMT

注:數據截至2023年10月25日

資料來源:Wind,中金公司研究部

圖表11:賽道集中度整體小幅回落,酒、創新藥倉位回升

資料來源:Wind,中金公司研究部

圖表12:公募基金在三季度加倉白酒、醫療服務與工業金屬,減倉光伏設備、軟件开發與電池

資料來源:Wind,中金公司研究部

圖表13:大消費、能源原材料及金融地產建築倉位回升,TMT倉位回落明顯

資料來源:Wind,中金公司研究部

圖表14:2023年以來ETF市場規模持續擴張

注:數據截至10月30日資料來源:Wind,中金公司研究部

圖表15:9月以來市場回調明顯,股票型ETF市場資金淨流入規模快速回落

注:數據截至10月27日資料來源:Wind,中金公司研究部

圖表16:8月至今寬基ETF貢獻主要資金淨流入

注:數據截至10月27日

資料來源:Wind,中金公司研究部

圖表17:滬深300及科創50 ETF申購規模明顯提升

注:數據截至11月5日

資料來源:Wind,中金公司研究部

海外資金:北向資金淨流出邊際改善,近期集中增持乘用車、電力及證券

三季度以來北向資金淨流出較多,近期有所改善。三季度以來國內資產價格尚未反映經濟數據改善,疊加美債利率上行以及地緣事件擾動下,北向資金持續淨流出,其中8月單月淨流出達897億元,9-10月淨流出有所收窄,截至11月2日,北向資金自8月以來淨流出1642億元。近期在萬億元國債發行的政策利好,疊加美債利率高位有所回落的催化之下,北向資金初現轉爲淨流入的跡象。

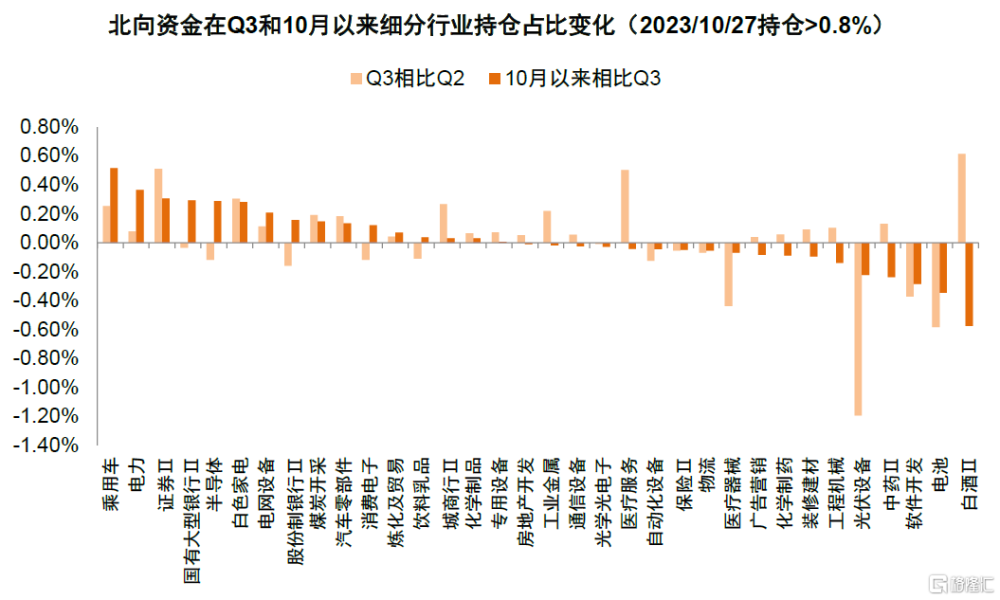

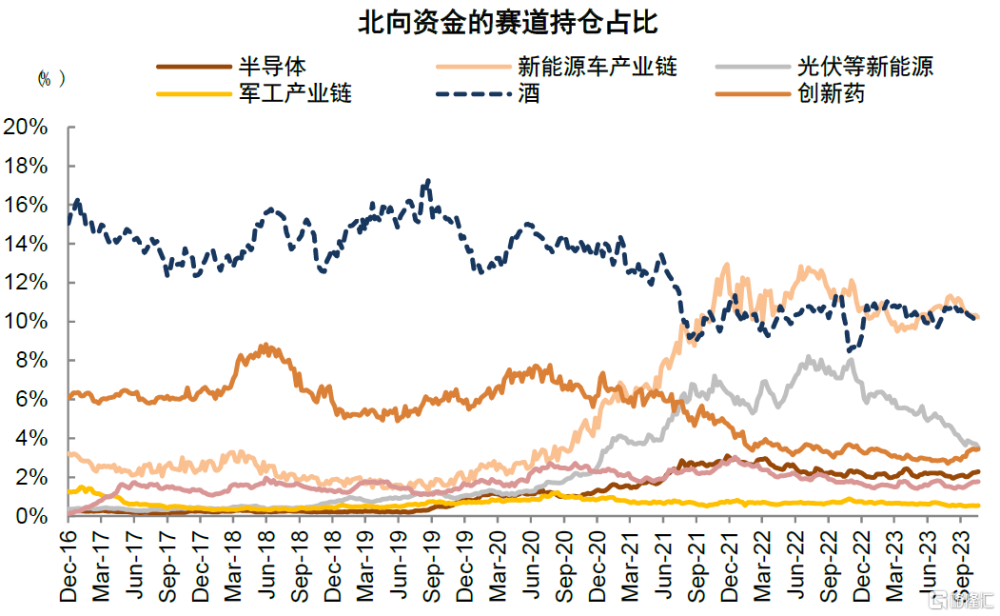

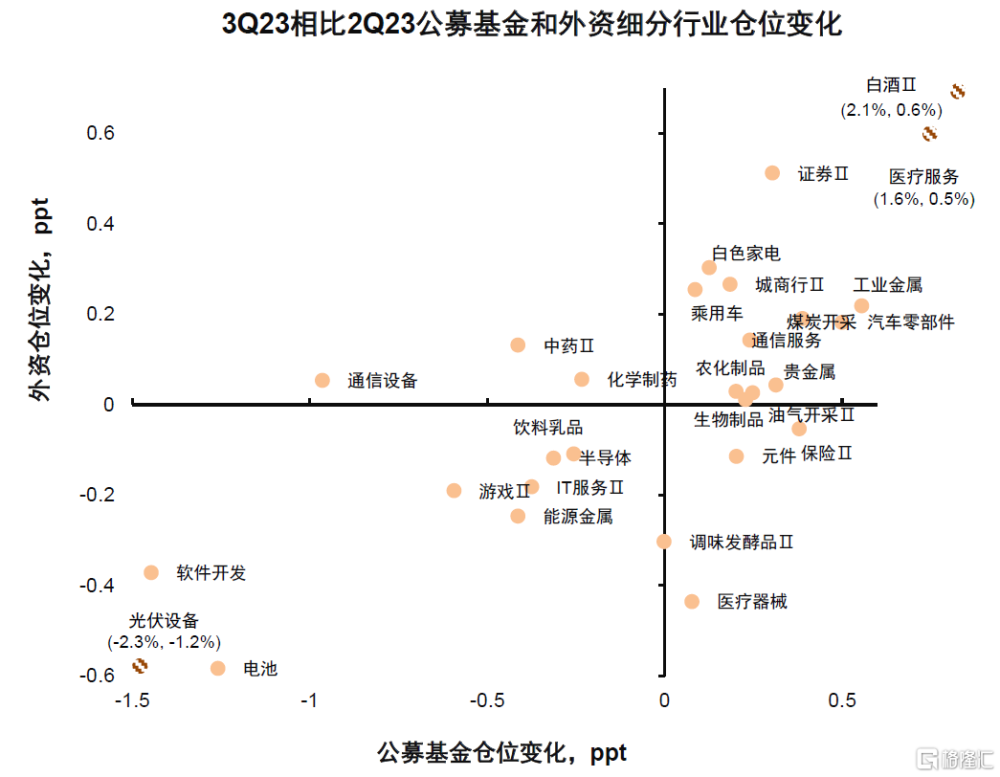

配置方面,外資10月以來集中增持乘用車、電力及證券板塊。具體而言,從短期倉位來看,相較於二季度,三季度北向資金持倉佔比提升最高的是白酒、證券及醫療服務,分別提升0.6/0.5/0.5個百分點;淨流出前三的是光伏設備、電池及醫療器械,分別下降1.2/0.6/0.4個百分點。10月以來北向資金的配置特徵有所變化,截至10月27日,北向資金明顯加倉乘用車、電力以及證券板塊,持倉佔比分別上升0.5/0.4/0.3個百分點;對白酒、電池及軟件开發板塊流出較多,持倉佔比分別回落0.6/0.4/0.3個百分點。

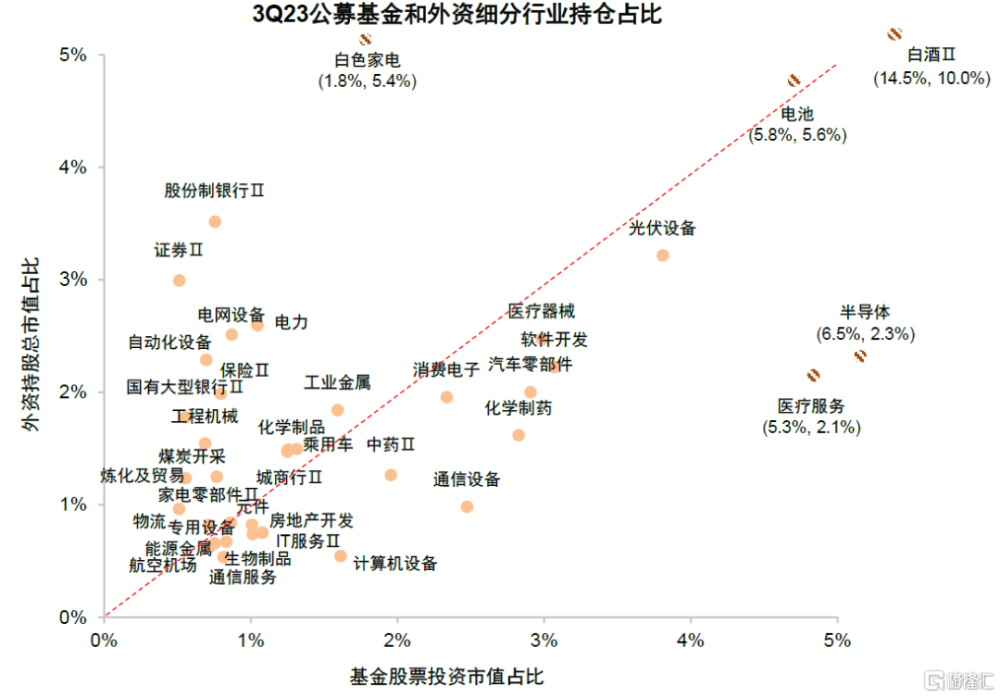

公募基金與外資在三季度一致加倉白酒、醫療服務等泛消費板塊。從北上資金和主動偏股型基金的持倉分布看,外資對各行業配比相對均衡,而公募基金則集中偏好白酒、新能源車產業鏈等賽道,截至三季度持倉偏好差異度較大的行業包括半導體(公募更偏好)、醫療服務(公募更偏好)以及白色家電(外資更偏好)等。三季度北向資金和公募配置方向分歧較小,一致加倉較多的是白酒、醫療服務和證券,一致減倉較多的是光伏設備、電池和軟件开發。

圖表18:8月以來北向資金呈現流出態勢,最近一周轉爲淨流入

注:數據截至2023年10月28日

資料來源:Wind,中金公司研究部

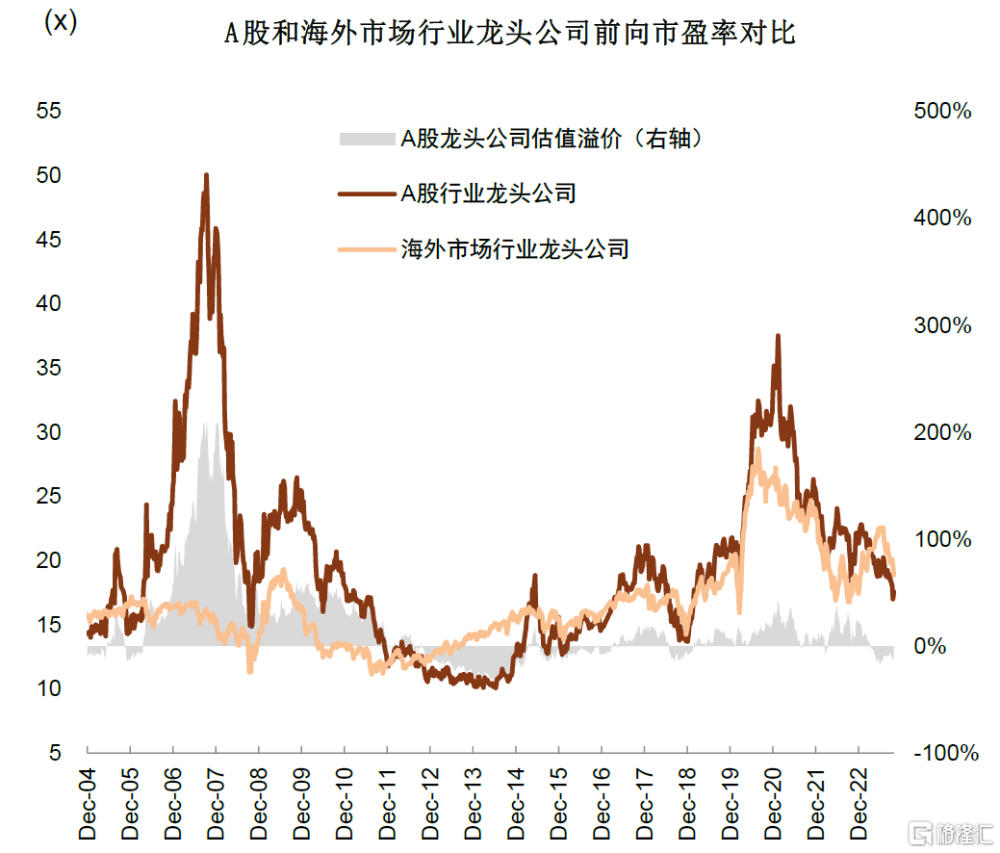

圖表19:近期A股龍頭相比海外龍頭估值折價程度擴大

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

圖表20:三季度人民幣匯率位於高位盤整

注:數據截至10月21日

資料來源:Wind,中金公司研究部

圖表21:Q3北向資金對白酒、醫療服務、證券等行業持倉佔比提升,10月以來對白酒、電池等佔比下降明顯

注:數據截至10月27日

資料來源:Wind,中金公司研究部

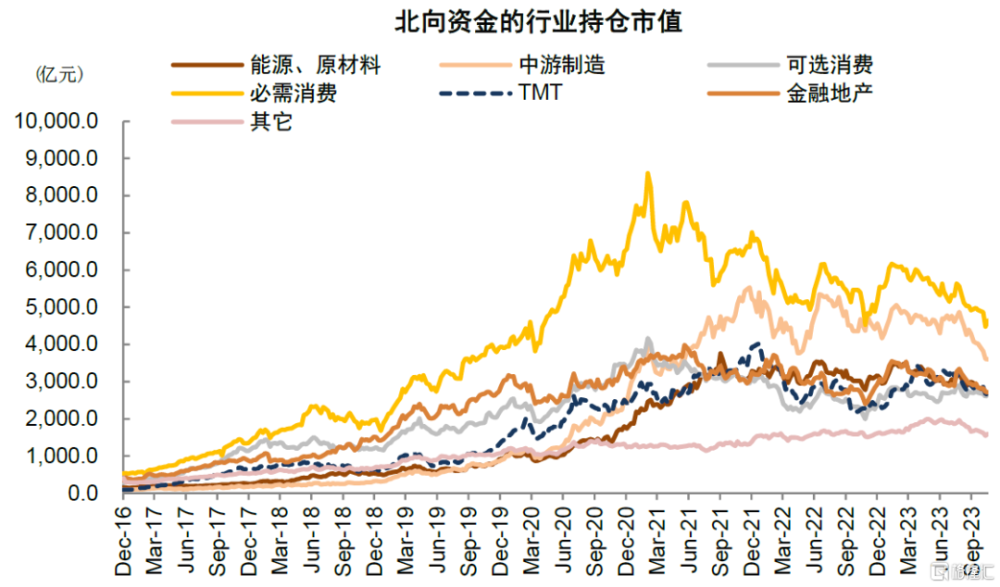

圖表22:9月以來北向資金對各大類行業的持倉市值普遍下降

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

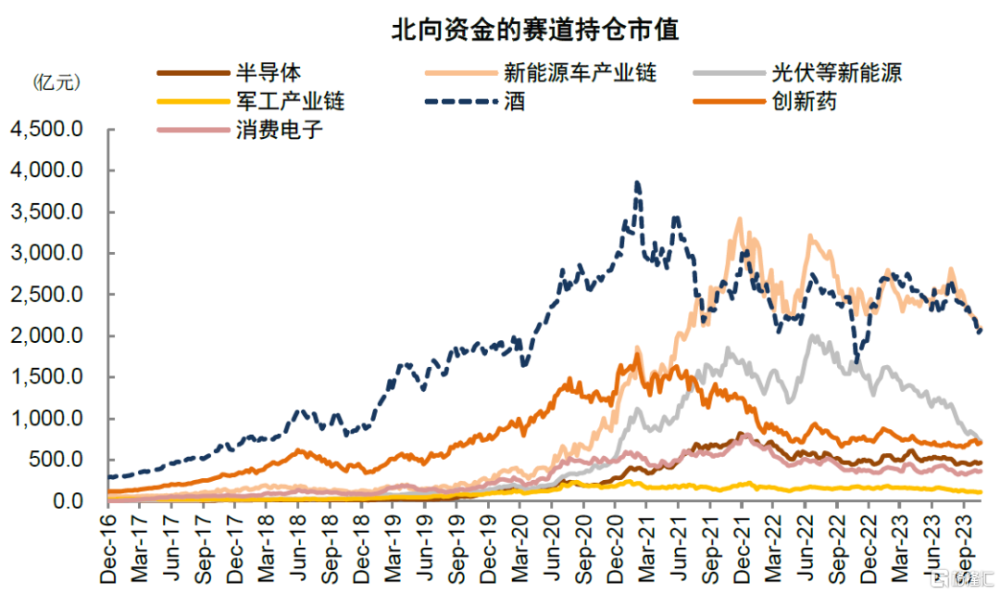

圖表23:8月以來北向資金對新能源車、光伏、酒等賽道持倉市值回落

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

圖表24:三季度以來中遊制造的持倉佔比有所下降

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

圖表25:熱門賽道持倉分化,光伏等新能源和電池持倉近期回落較多

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

圖表26:公募基金與外資在細分行業持倉偏好上整體較爲相似,公募更偏好半導體,外資更偏好白色家電

資料來源:Wind,中金公司研究部

圖表27:外資和公募三季度在白酒、醫療服務和證券一致加倉,在光伏設備、電池和軟件开發一致減倉

資料來源:Wind,中金公司研究部

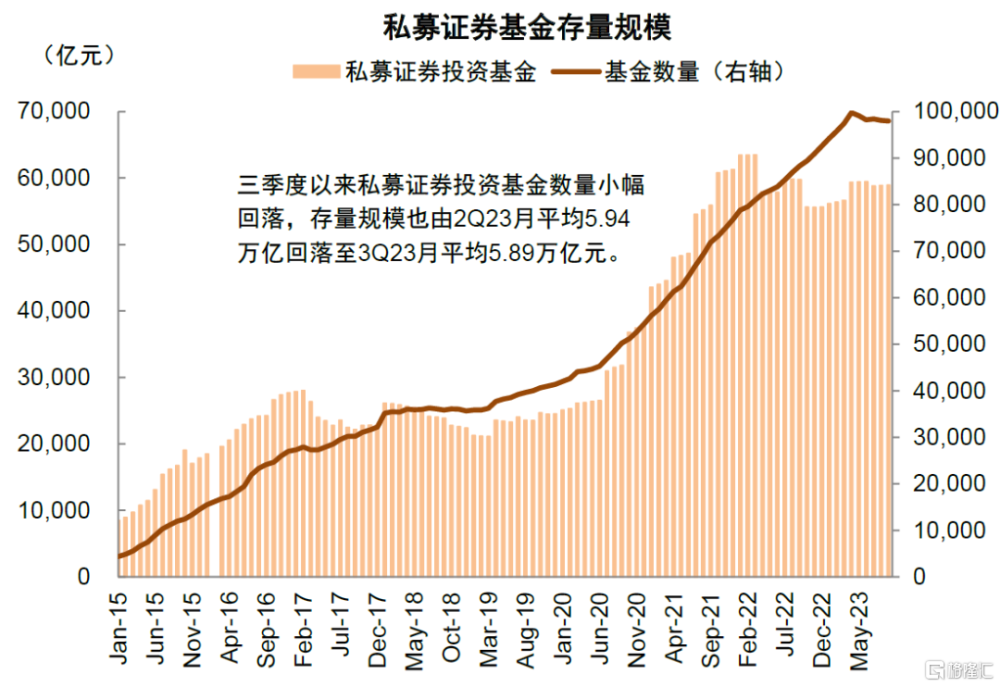

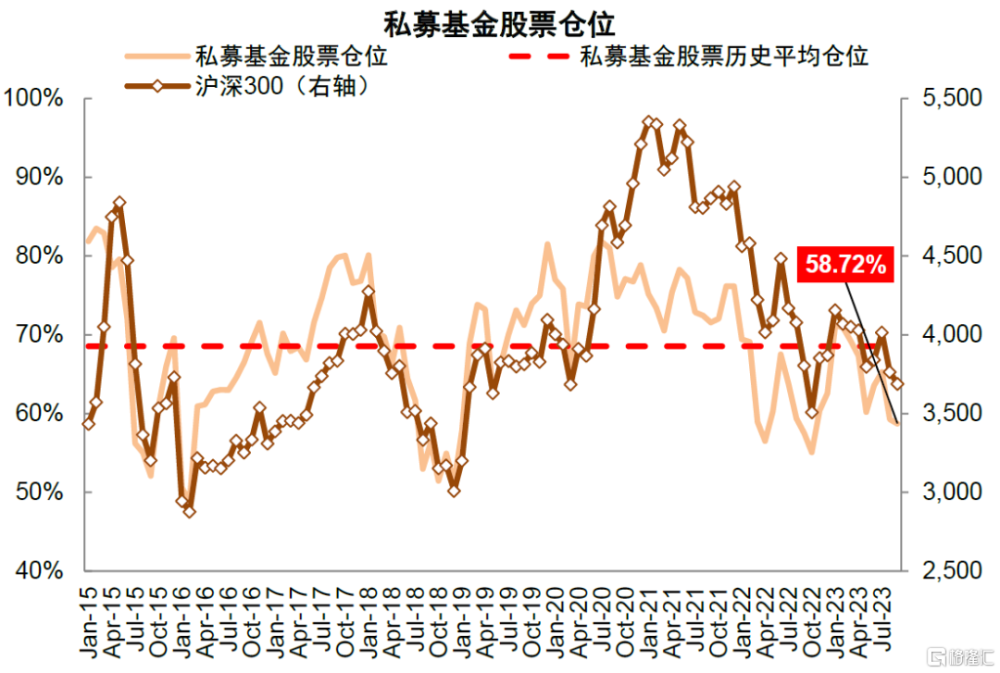

私募基金:證券管理規模小幅回落,倉位降至低位

私募基金證券管理規模小幅回落。三季度以來受市場調整因素影響,私募基金證券投資規模較二季度有所回落,基金數量小幅下降,存量規模由2Q23月均5.94萬億元小幅回落至5.89萬億元。倉位方面,樣本私募基金股票倉位三季度整體下降。根據華潤信托公布的私募基金產品倉位,歷史上其公布的私募基金倉位情況多與市場表現同步,對市場情緒反映有較好的效果。年初以來樣本私募基金倉位由1月71.2%的相對高位逐月回落,9月回落至58.7%,位於歷史均值水平以下(歷史均值68.5%),接近2022年以來的低點水平,反映市場情緒降溫較多。

圖表28:三季度以來私募基金數量小幅回落,存量規模下降至5.89萬億元

注:數據截至2023年9月30日

資料來源:Wind,中金公司研究部

圖表29:華潤信托陽光私募股票多頭指數成分基金平均股票倉位三季度持續下滑,9月下滑至58.7%

注:數據截至2023年9月30日

資料來源:華潤信托,中金公司研究部

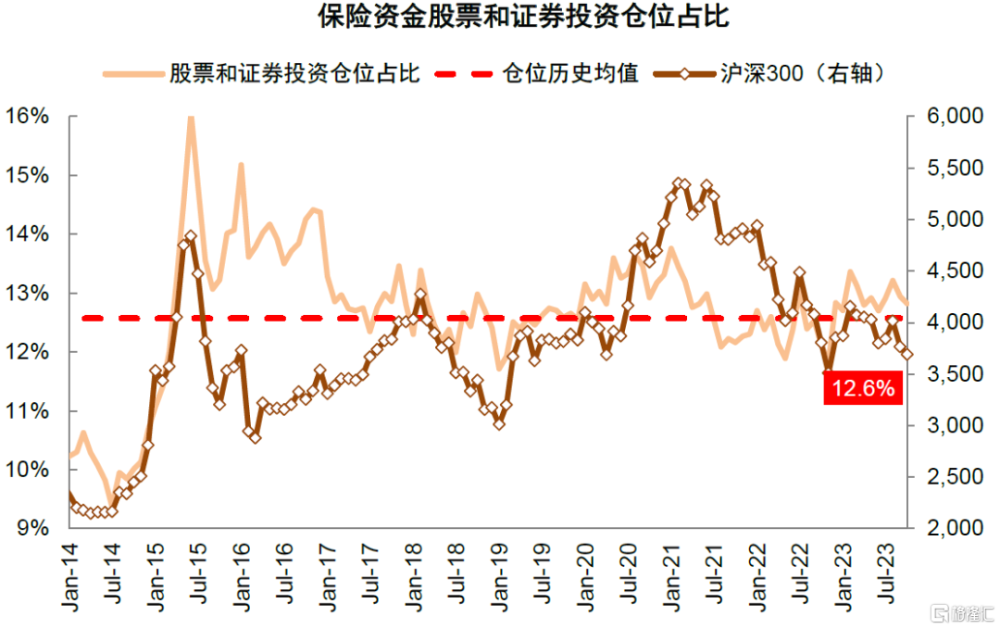

保險資金:權益投資規模進一步擴張

三季度險資持股規模進一步增長,倉位佔比亦有所回升。盡管三季度股票市場整體回調,但是在政策引導中長线資金入市的背景下,三季度以來險資的股票和證券投資規模仍有所上升,可能反映險資仍在逆勢加倉權益市場,從股票和證券倉位佔比看,也相比二季度進一步上升至13%,高於歷史均值(12.6%)。當前國內股債性價比處於歷史高位的基礎上,疊加政策支持長线資金入市,中金研究認爲保險資金有望繼續成爲股市資金面的重要貢獻。

圖表30:用於股票和證券投資的保險資金規模三季度升高至3.5萬億元的高水平

注:數據截至2023年9月30日

資料來源:Wind,中金公司研究部

圖表31:保險資金的股票和證券投資倉位三季度平均13%,高於歷史均值

注:數據截至2023年9月30日;12.6%爲自2013年4月起的倉位歷史均值

資料來源:Wind,中金公司研究部

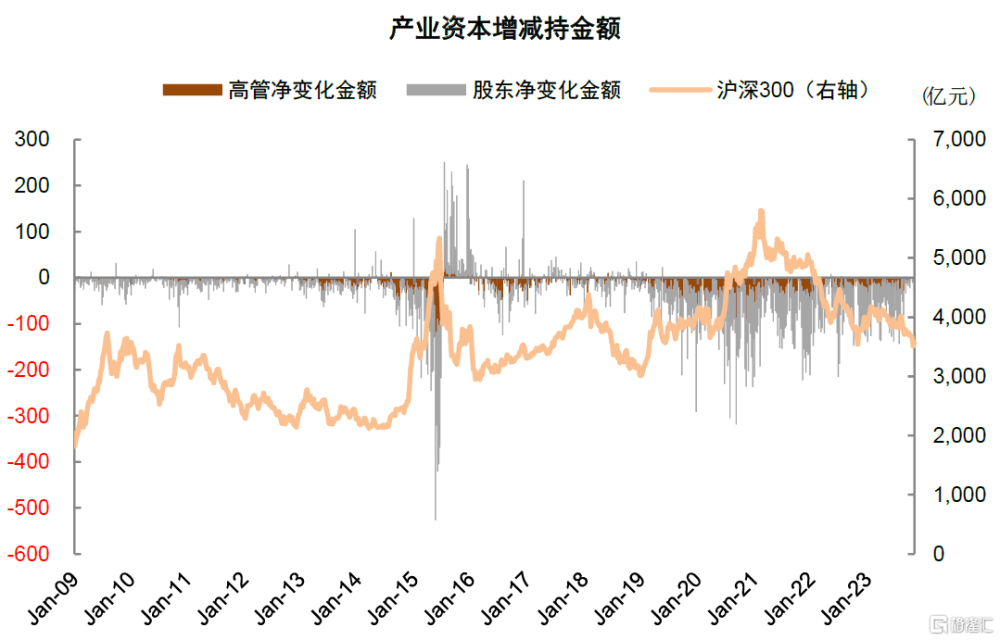

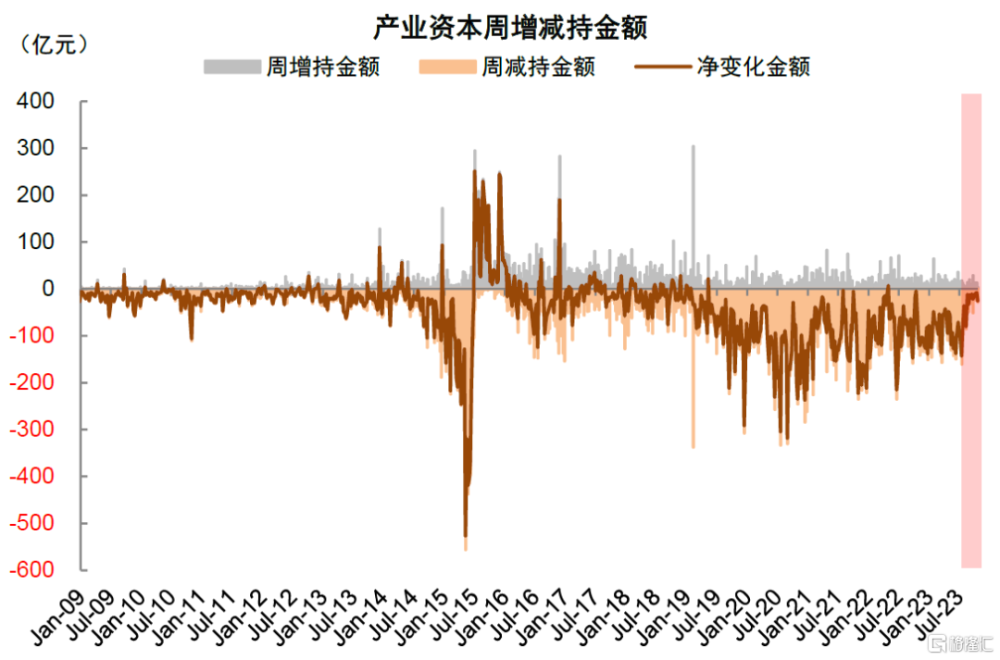

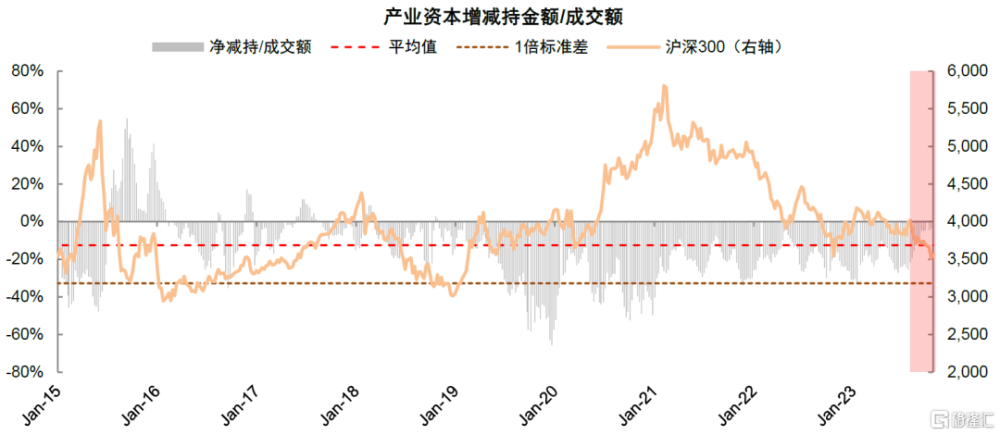

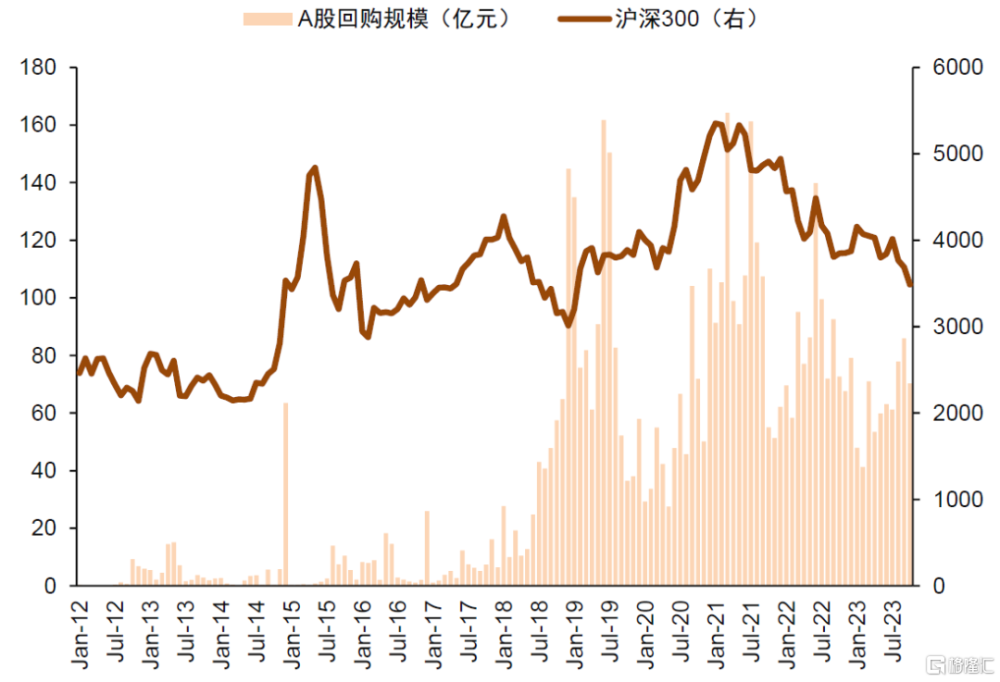

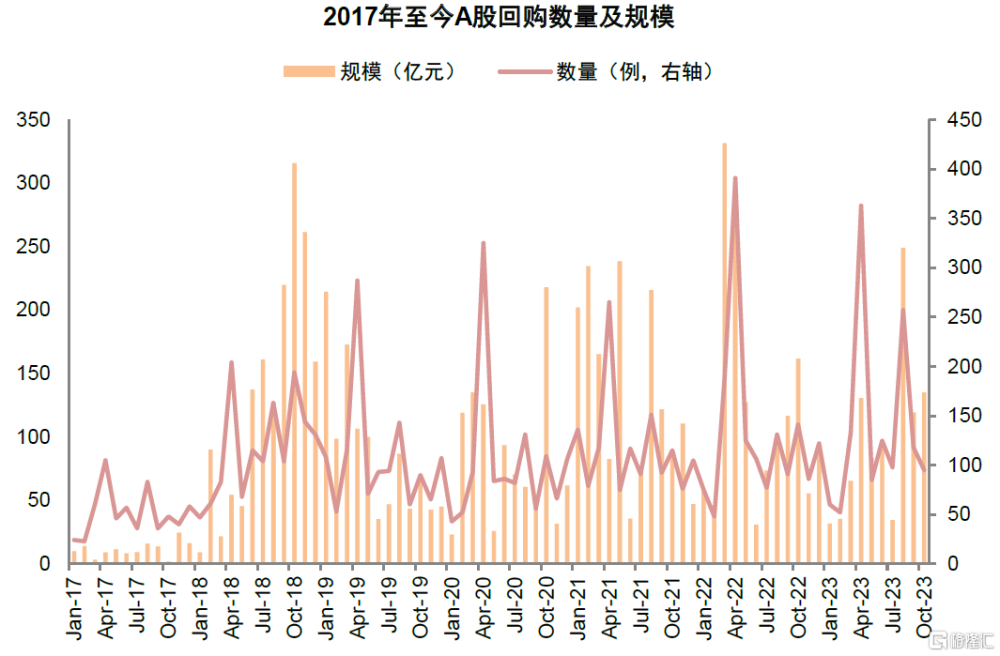

產業資本:產業資本減持得到明顯控制,上市公司回購積極性有所提振

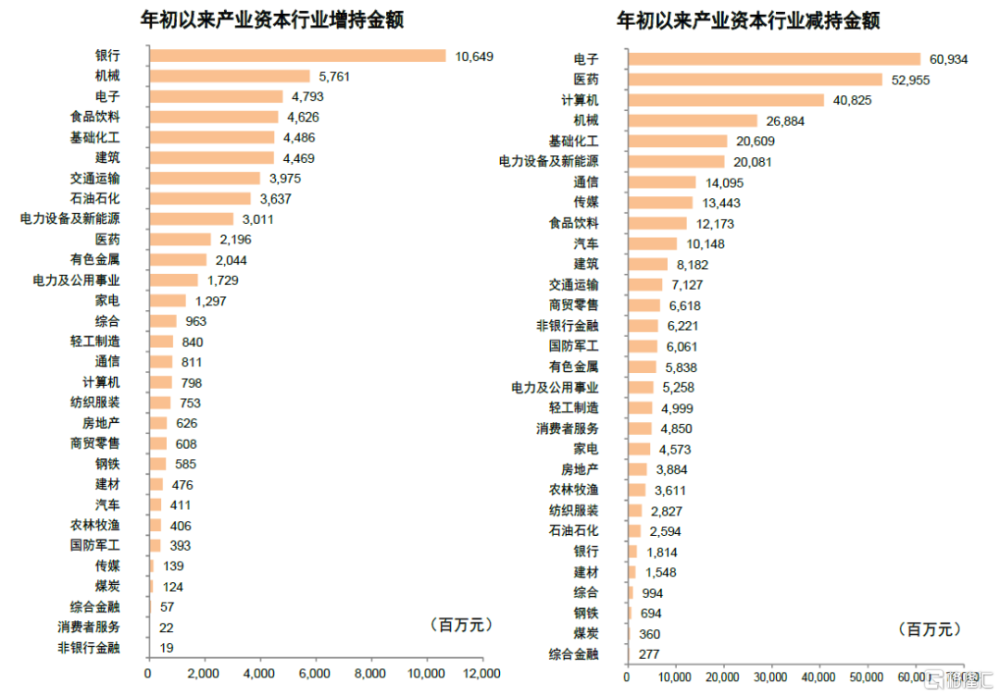

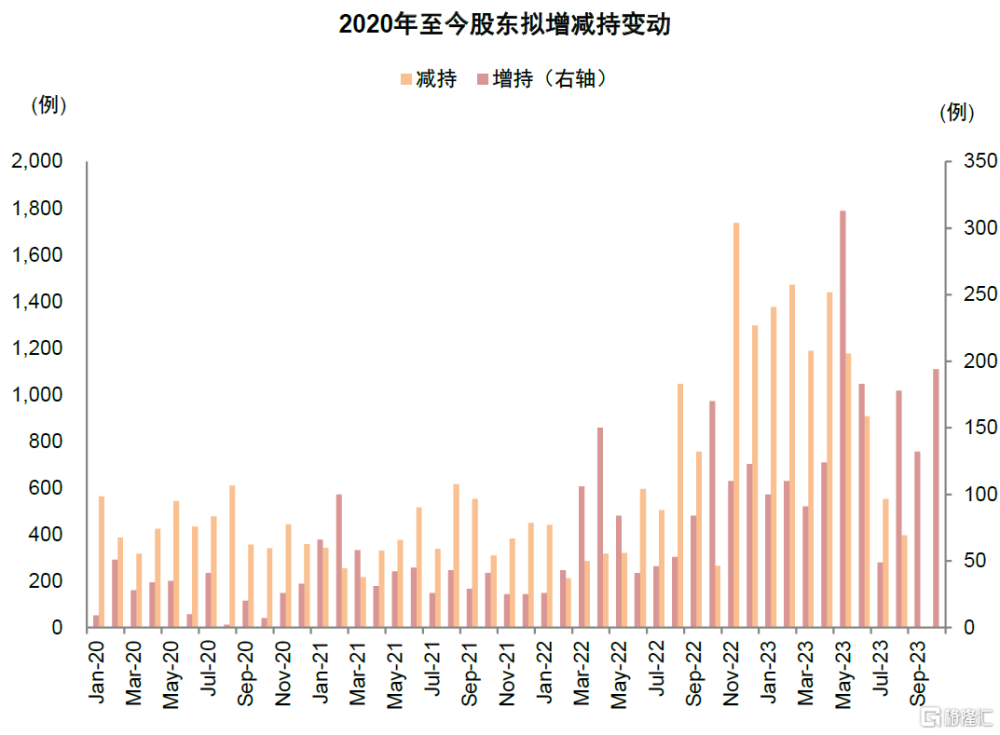

產業資本減持規模回落明顯。8月27日證監會出台落實活躍資本市場的重要政策,進一步規範股份減持行爲[1],產業資本減持規模較二季度有所回落,其中7-10月的月度淨減持規模分別爲431/192/63/43億元(截至10月30日),9月以來低於歷史均值。從預案數量來看,8月以來增持預案數量有所回升,而減持預案數量明顯回落,9月僅1例減持預案,10月無新增減持預案,對市場資金面起到明顯改善左右。行業層面,電子、醫藥及計算機的減持規模較高,銀行、機械及電子是產業資本增持的重點行業。年初以來,中金研究統計產業資本在行業層面的淨減持規模,電子、醫藥及計算機等行業的減持幅度相對靠前(年初以來電子/醫藥/計算機行業分別減持609/530/408億元);銀行、機械及電子增持規模相對較高(年初以來銀行/機械/電子分別增持106/58/48億元)。

上市公司回購積極性有所提振。近期上市公司股份回購規模有所增長。Q2/Q3月均回購規模分別爲58.8/75.0億元,處於歷史中上水平,上市公司整體回購積極性有所提振。從回購預案來看,8月以來回購預案數量及回購規模較上半年明顯回升,其中10月27日單周股票回購預案43例,預計回購規模達63億元,反映產業資本對市場價值的逐步認可。

圖表32:8月以來產業資本淨減持金額回落明顯

注:數據截至2023年10月30日

資料來源:Wind,中金公司研究部

圖表33:三季度產業資本減持金額較二季度下降明顯

注:數據截至2023年10月30日

資料來源:Wind,中金公司研究部

圖表34:8月以來產業資本減持強度回落明顯,9月以來低於歷史均值

注:數據截至2023年10月30日 資料來源:Wind,中金公司研究部

圖表35:年初以來銀行、機械增持較多,電子、醫藥和計算機是產業資本減持的主要方向

注:截至2023年10月25日

資料來源:Wind,中金公司研究部

圖表36:8月以來股東增持預案數量明顯回升,減持預案數量得到控制

注:截至2023年10月30日

資料來源:Wind,中金公司研究部

圖表37:近期上市公司股票回購的積極性有所提升,回購規模處於歷史中上水平

注:截至2023年10月25日資料來源:Wind,中金公司研究部

圖表38:8月以來上市公司股票回購預案數量及規模擴張明顯

注:截至2023年10月29日資料來源:Wind,中金公司研究部

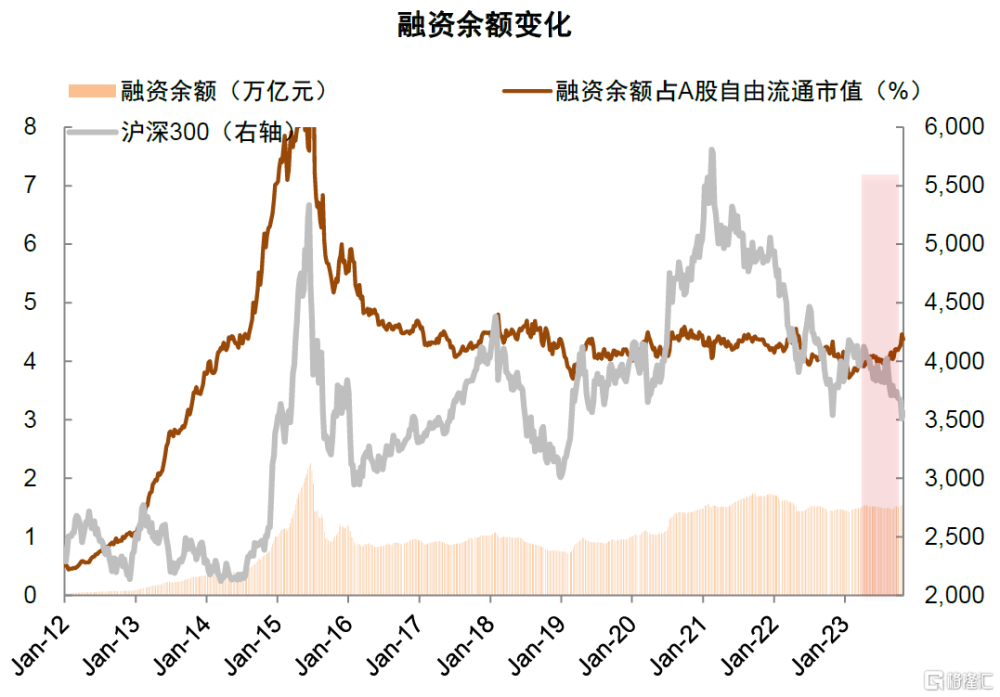

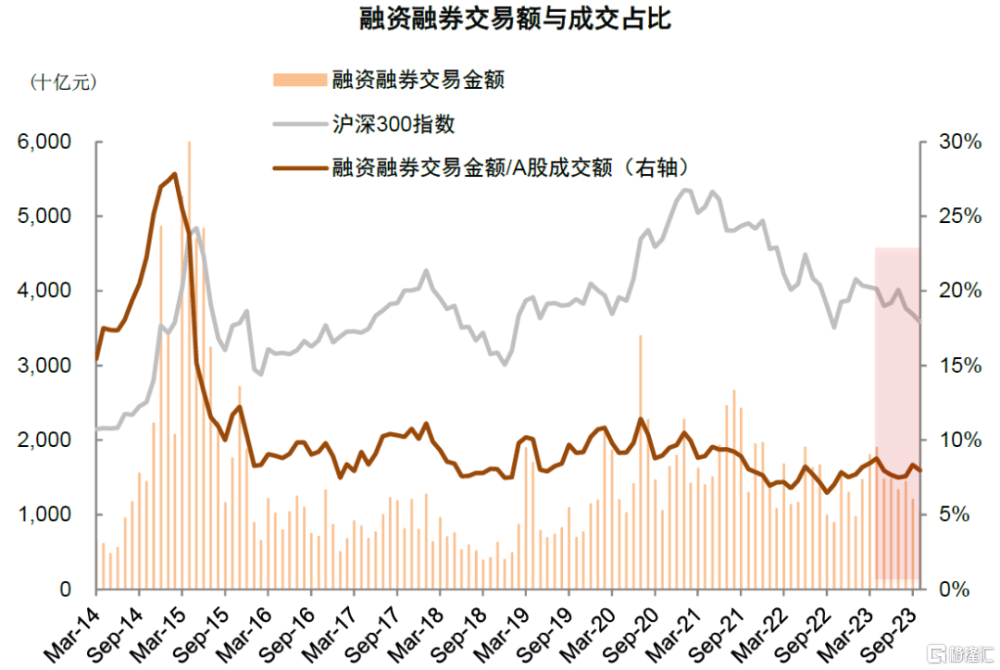

兩融資金:融資余額相對穩定、兩融交易佔比有所回升

兩融活躍度出現邊際改善跡象。市場融資余額基本跟隨市場表現而變動,A股融資余額/自由流通市值長期穩定在4-5%的區間內,而8月以來盡管市場表現不佳,但融資余額/自由流通市值反而明顯回升至偏高水平。而且兩融交易佔比近期也有所回升,9月/10月分別回升至8.35%/8.67%,各方面指標均反映兩融資金的交易近期活躍度有所上升。

圖表39:兩融余額相對穩定,8月以來融資佔A股自由流通市值比重回升至偏高水平

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

圖表40:融資融券交易佔比延續相對偏低水平,活躍度較低,9月以來出現邊際改善

注:數據截至2023年10月27日

資料來源:Wind,中金公司研究部

長线資金:三季度社保基金重倉股市值佔比小幅增長

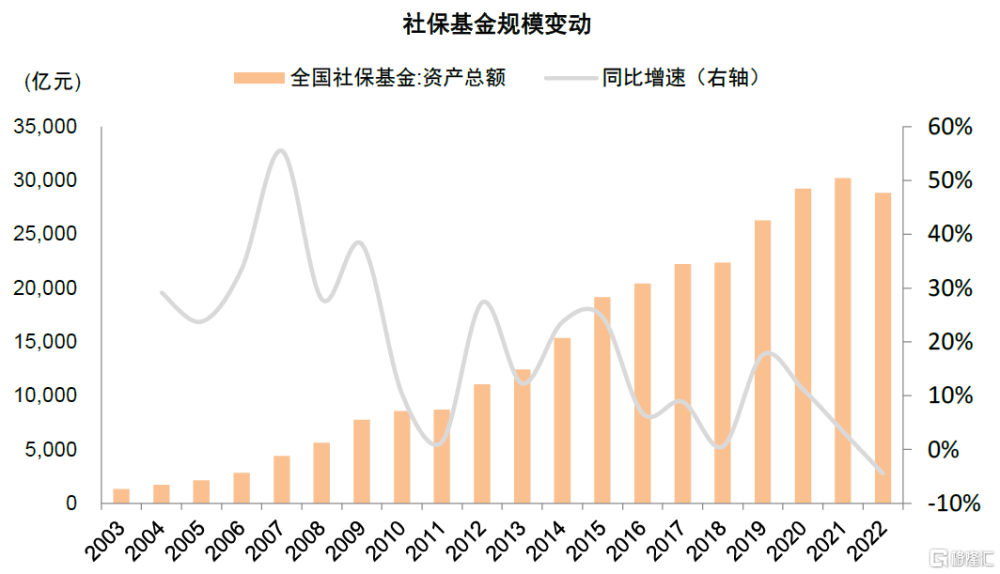

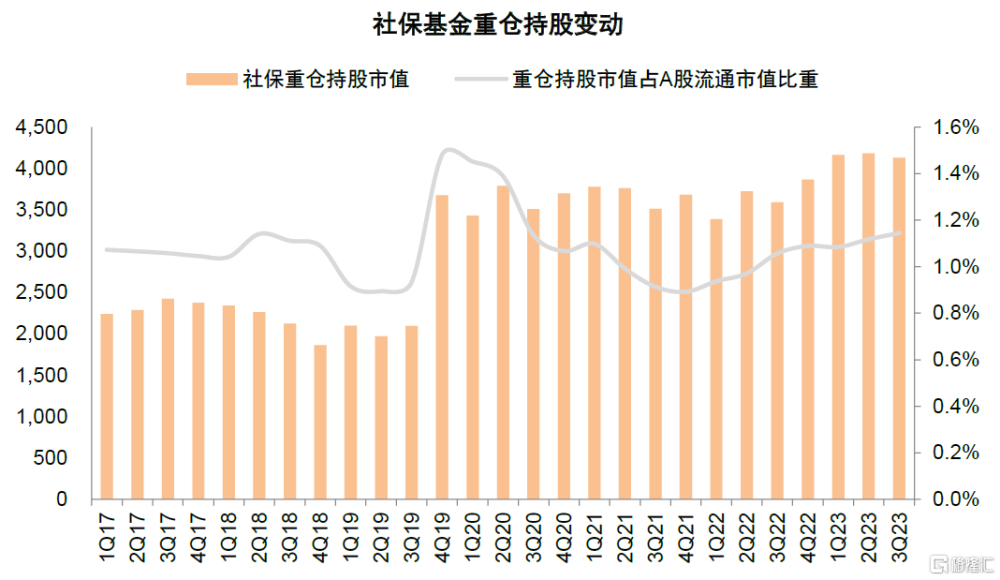

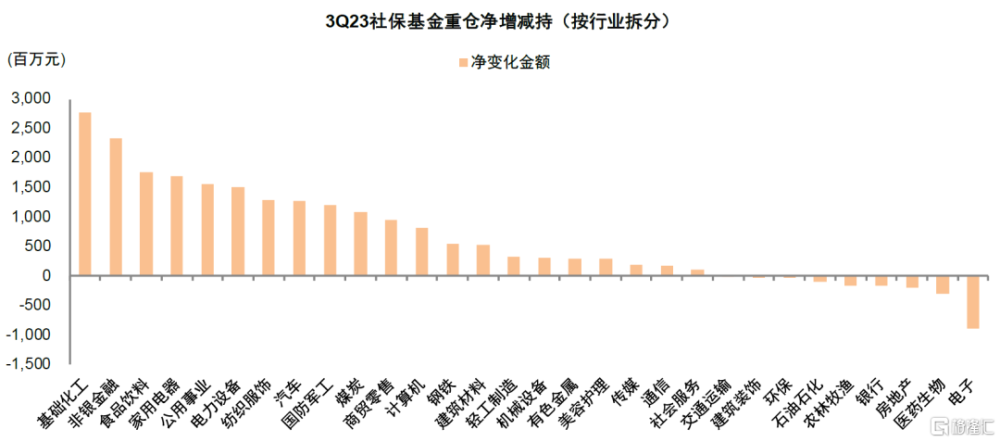

3Q23社保基金重倉股市值佔比小幅增長。從已披露的上市公司前十大股東數據看,截至3Q23,社保基金重倉持股市值達4139億元,環比有所回落,但重倉持股市值佔A股自由流通市值比重較2Q23環比小幅增長0.05ppt至1.15%。行業層面,根據上市公司十大股東出現社保基金的樣本統計,3Q23社保基金對大多數行業實現淨增持,主要淨增持基礎化工、非銀金融和食品飲料業,主要減持電子和醫藥生物。近期社保基金會在2023境內投資管理人座談會中指出[2],當前我國權益資產的估值已經處於歷史底部,A股進入長期配置價值的窗口期,社保基金將堅定做多中國資產,向後看,中金研究預計社保基金或進一步爲市場注入增量資金。

圖表41:近年社保基金規模維持相對高位,2022年小幅回落

資料來源:Wind,中金公司研究部

圖表42:3Q23社保基金重倉持股市值佔A股流通市值比重環比小幅增長

資料來源:Wind,中金公司研究部

圖表43:社保基金重倉持股三季度各行業的增減持變化

注:所統計的僅限在二、三季度在上市公司十大股東出現社保基金的股票,與實際值可能存在誤差;變動金額採用變動股數乘以股票季度均價 資料來源:Wind,中金公司研究部

個人投資者:交易情緒整體仍偏弱,新增投資者數量有所回落

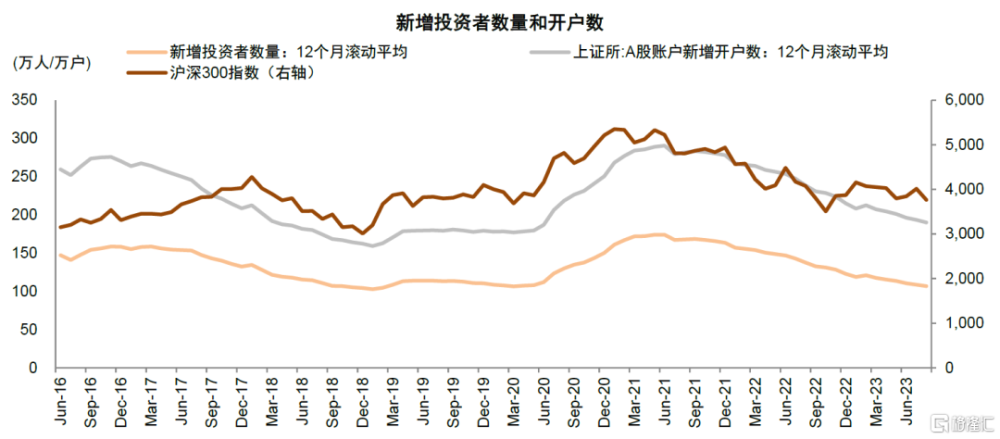

三季度新增投資者數量12個月滾動平均持續回落。賺錢效應偏弱影響下,投資者入市積極性有所下降,新增投資者數量及A股新增开戶數12月滾動平均自3月以來持續下滑,8月回落至106.7萬人/190.0萬戶(vs.2月120.9萬人/212.5萬戶),反映市場交易情緒降溫至較低水平。

圖表44:投資者入市持續放緩,三季度以來新增投資者數量持續回落

注:數據截至2023年8月31日 資料來源:Wind,中金公司研究部

近期資金動向總結和展望

A股資金面壓力在9月後逐步好轉,長线資金加倉,外資初步轉爲淨流入。三季度受內外因素影響股市資金面承壓,9月國內政策進一步加碼以來逐步改善,其中三季度寬基ETF、險資貢獻主要資金淨流入,產業資本淨減持得到明顯控制,上市公司股票回購積極性擡升;北向資金由淨流出剛剛轉爲淨流入。

整體而言,中金研究認爲需要關注以下亮點:1)股票ETF基金淨流入成爲市場資金面的新亮點,在前期資金面壓力較大的背景下成爲逆勢流入的資金,對於當前相對偏弱的新發偏股型基金形成很好補充,近期匯金公司增持指數ETF,更是爲市場注入流動性並提振信心。2)險資社保等長线資金逆勢加倉,三季度雖然市場表現不佳,但是險資的股票和證券持股市值仍略有提升,社保基金重倉股市值佔A股自由流通市值環比小幅提升至1.15%,而且近期社保基金會在2023境內投資管理人座談會明確A股進入長期配置價值的窗口期,中金研究認爲未來長线資金有望對市場帶來較多流動性支持;3)資本市場新政見效,產業資本減持明顯下降,9月以來產業資本減持規模較二季度明顯得到控制,減持預案數量也明顯回落,10月無新增減持預案,同時上市公司回購積極性有所提振,8月以來回購預案數量及回購規模較上半年明顯回升。4)北向資金初步轉爲淨流入,內外因素共同影響下,北向資金8月出現歷史上幅度最大的淨流出,近期在國內政策預期改善和海外美債利率回落的支持下,北向資金初步回流,未來回流幅度也較爲值得關注。

市場顯現積極變化,預期有望逐步改善。三季度資產價格並未反映國內經濟的積極變化,投資者對政策有較高期待,同時前期海外美債利率上升也對國內資金面和情緒面也帶來衝擊。近期市場回調至關鍵關口後,估值所處位置已計入過於悲觀預期,市場明顯具備較好投資吸引力,且幾方面正在發生積極變化:1)萬億元國債發行好於市場預期,中央金融工作會議也釋放較多積極信號,四季度仍然是政策的關鍵窗口期;2)匯金持續增持四大行和指數ETF,爲市場注入流動性有助於扭轉資金面負反饋,同時社保基金等長线資金積極發聲並擡升倉位水平,近期較多上市公司也密集發布回購和增持計劃,反映重要投資者對於市場價值的認可;3)中美高層互動增多,改善投資者風險偏好;4)美國經濟呈現降溫跡象,美債利率從5%的高位快速回落,對人民幣匯率及資金流向帶來支持。向後看,中金研究認爲在當前積極因素不斷累積的背景下,市場預期有望逐步改善,對於後續表現不必過於謹慎,市場中期機會仍大於風險。配置層面,在政策預期和風險偏好改善背景下,中金研究認爲前期超跌並且具備周期反轉和景氣上升的成長賽道有望階段性相對跑贏,如科技硬件、醫藥和高端制造等,高股息資產中期具備配置價值但短期彈性或相對不足。

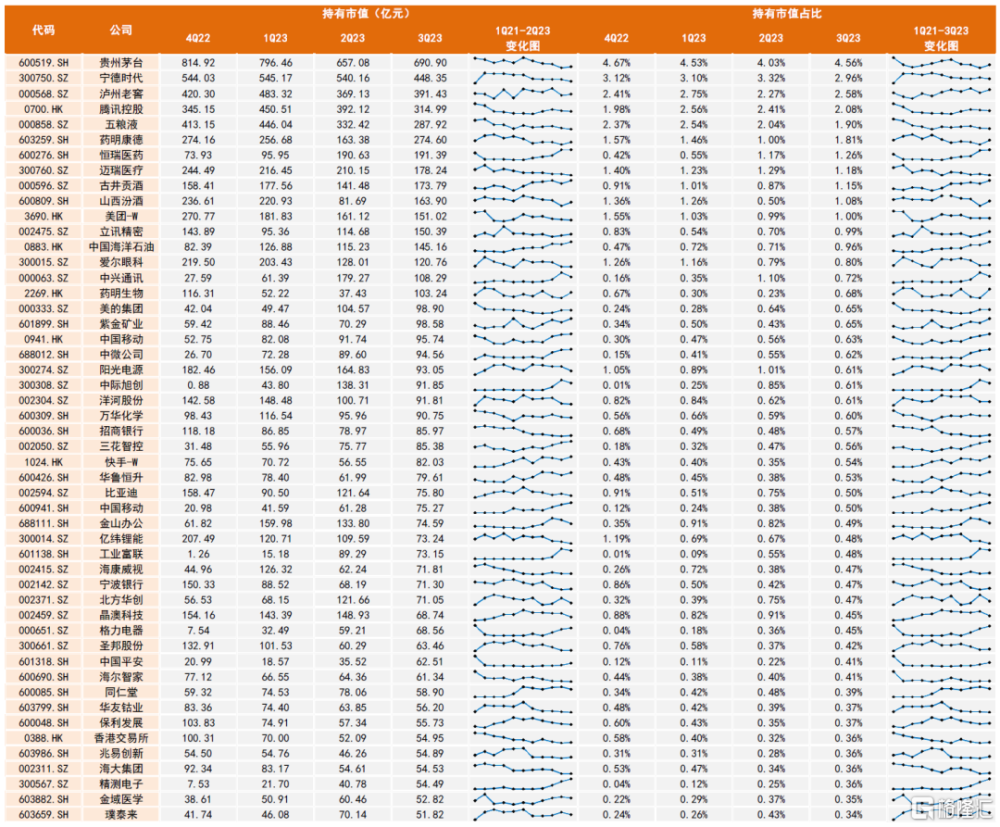

圖表45:主動偏股型公募基金重倉前50個股及持倉變化

資料來源:Wind,中金公司研究部

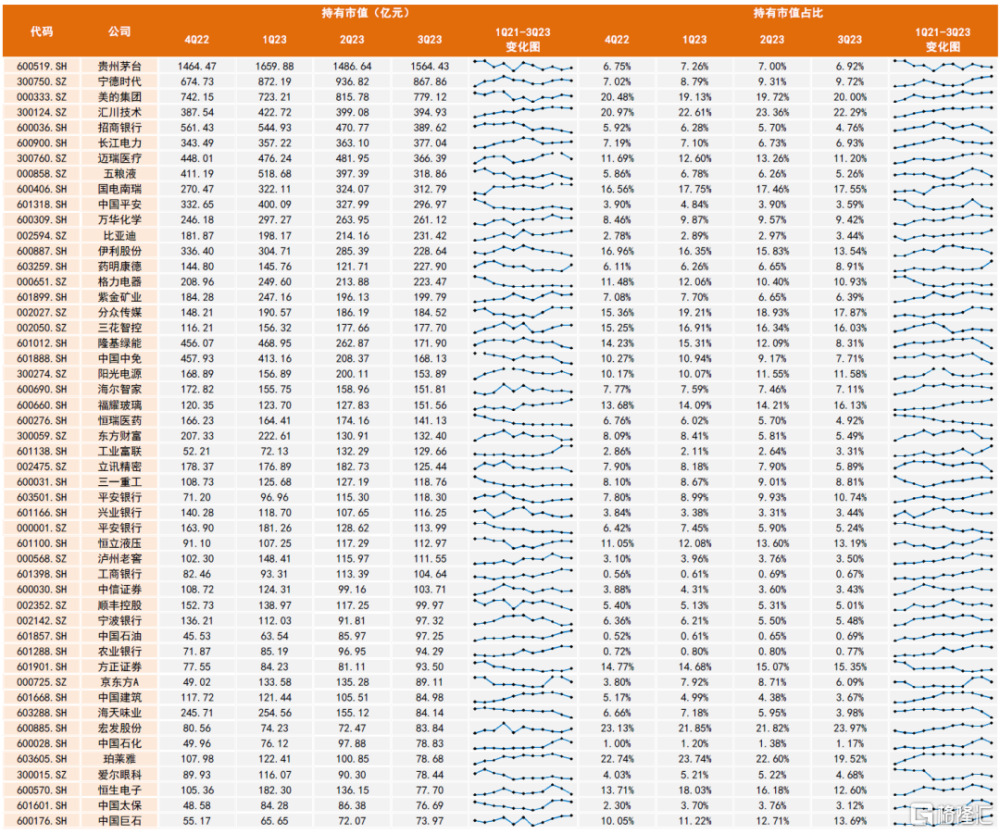

圖表46:北向資金重倉前50個股及持倉變化

資料來源:Wind,中金公司研究部

注:本文來自中金研究2023年11月5日已經發布的《活躍資本市場系列研究:股市資金面好轉》,分析師:黃凱松 S0080521070010 ;李求索 S0080513070004 ;劉欣懿 S0080123070090

標題:中金:股市資金面正在好轉

地址:https://www.iknowplus.com/post/49322.html