美國滯脹或是基准,黃金是“版本答案”

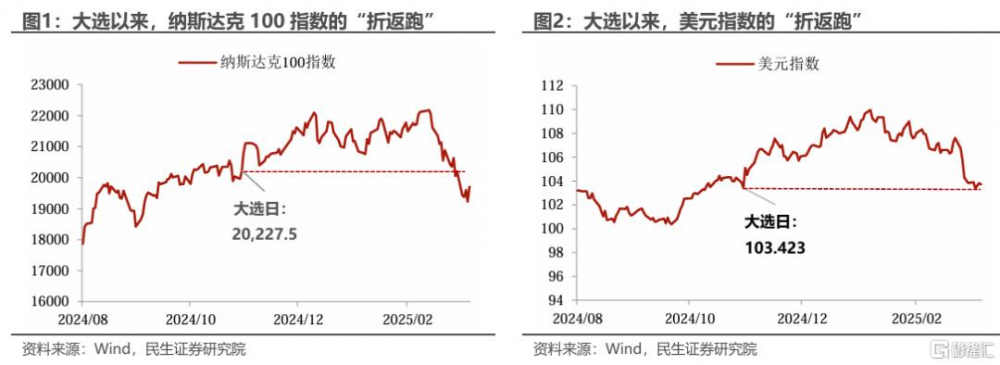

特朗普當選至今,美債美元和美股都完成一段“折返跑式”的行情。從2024年11月5日當選到2025年1月20日上台,美元、美股和美債收益率共振向上。市場對特朗普政策組合的理解是一套通往經濟“過熱”和“通脹”的組合拳,強烈的一致預期導致了過度的趨勢性交易:10年美債利率一度站上4.8%,美元指數升破110,居民的5年通脹預期上漲至2008年金融危機之後的新高。這樣的場景下,降息將會遙遙無期。

而後“脹”的預期仍在,但是“滯”的擔憂越來越重。3月4日的國會演講中特朗普表示,爲了中長期的結構性轉型,可以忍受出現短期的經濟不適。這次演講之後,特朗普及其核心官員有意集中釋放經濟利空預期。因此市場开始預期,特朗普或許想要通過一場“衰退”,來解決高通脹和高利率問題。美元、美股和美債收益率一齊向下,當前幾乎已經回吐了特朗普勝選以來的所有漲幅,市場的“衰退色彩”迅速上升。

透過這段“折返跑式”的行情,我們能夠看到特朗普2.0政策的不確定性之大,而可能更值得注意的是,未來一段時間內美國經濟的基准情形或是滯脹。

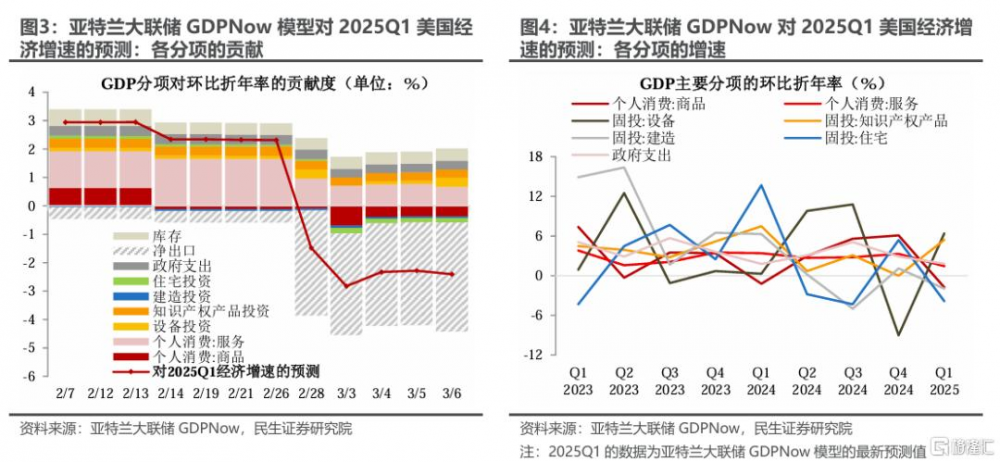

經濟靠近“滯”的邊緣,放緩信號持續顯現。亞特蘭大聯儲GDPNow模型在一個月內將2025 Q2實際GDP季調環比折年率從+2.9%下調至-2.4%,主因下調了淨出口、消費和住宅投資預測,但對設備投資進行上調。我們認爲,一季度經濟不會像GDPNow模型預測那樣大幅“衰退”,但放緩已難以避免。

淨出口:短期的噪音成分更多,尤其美國1月進口額的飆升受到了黃金進口的推動,而美國經濟分析局(BEA)在計算GDP時不會將黃金進口納入其中。

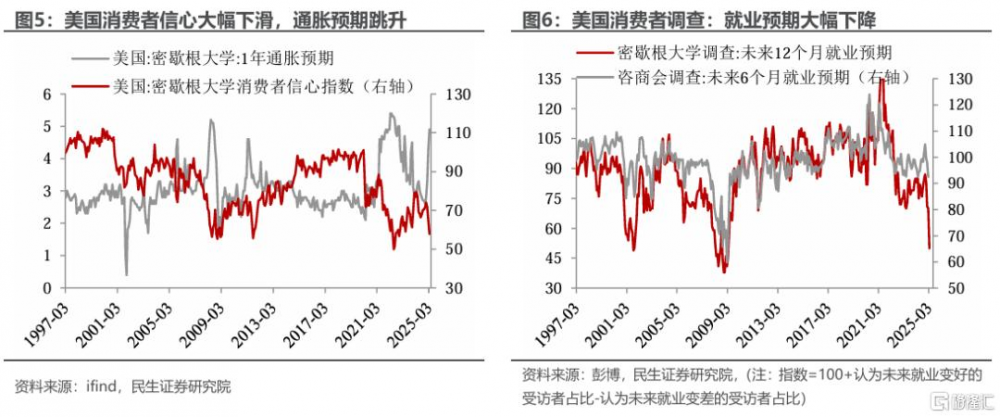

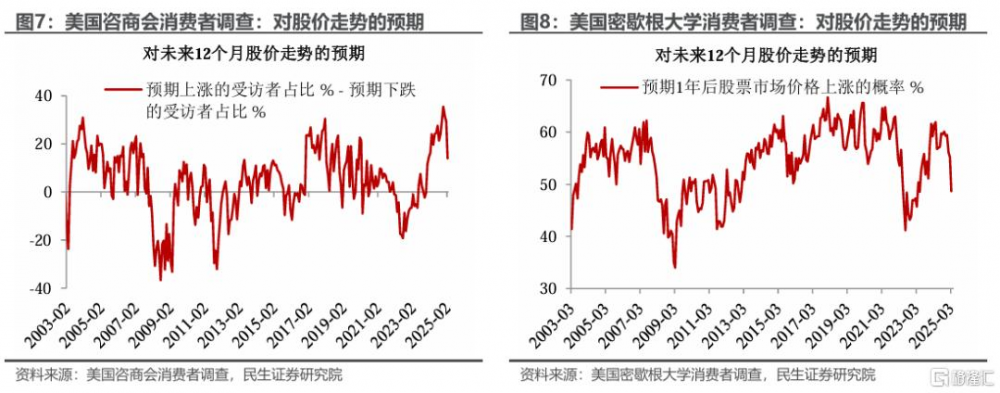

消費:一季度或大幅遇冷。簡單理解消費支出=可支配收入×消費傾向,後者正在受多重因素打擊,1月美國居民儲蓄率跳升1.1個百分點至4.6%,消費者信心指數大幅下跌。背後原因,一是關稅的不確定性,引發通脹預期大幅上行(圖5),雖然最新CPI和PPI數據超預期下降,但似乎沒能安撫到消費者;二是就業前景下降(圖6),關稅和DOGE減支計劃可能導致未來崗位減少;三是財富效應減退。2月以來美股的回調,令居民對未來股價的預期轉向悲觀(圖7-8),美國居民約30%的資產爲股權,資產縮水進一步打擊消費信心。

固投:企業投資發揮暫時的“穩定器”功能。住宅投資低迷:高利率緩和有限,加上關稅令建築商擔心建材漲價風險,住宅投資或表現低迷。企業投資目前穩健,但是不確定性的壓力越來越大:制造業PMI新訂單指數和資本开支意向都在2月大幅回落,扭轉了之前2個月的積極態勢。主因關稅尚未宣布所導致的不確定性,和聯邦減支導致聯邦承包合同和訂單減少。但從全年來看,如果關稅宣布、不確定性落地,企業的設備投資(制造業回流)和知識產權產品投資(AI全球競賽)也可能成爲經濟亮點。

政府支出:減支拖累尚未明顯出現。DOGE裁員減支計劃持續推進,一季度影響暫時還不明顯,後續有可能成爲拖累因素。

美國通脹:高通脹是持續的問題,除非發生衰退。今年美國的通脹將會是持續存在、反復發酵的話題。從宏觀背景上看,未來一段時間貿易摩擦、供應鏈重塑是客觀現實,即使特朗普關稅落地不及預期也不會改變,所以通脹中樞保持高位是大概率事件。除此之外,就今年而言,不同的組成部分有不同的驅動因素:

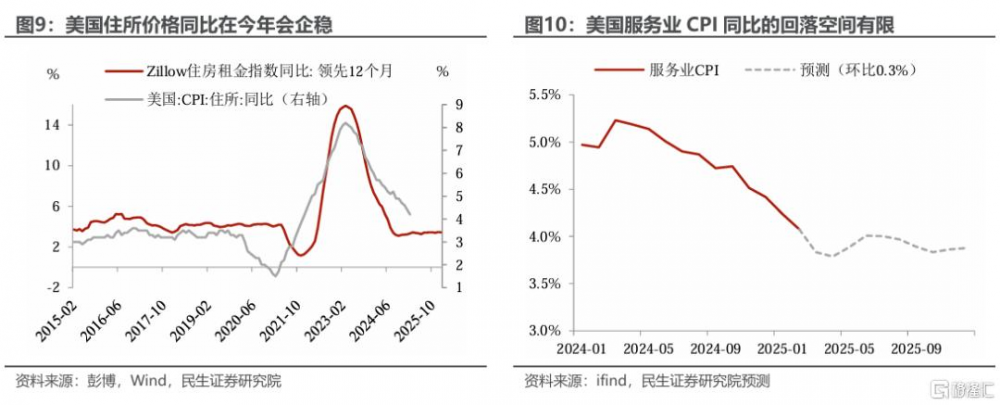

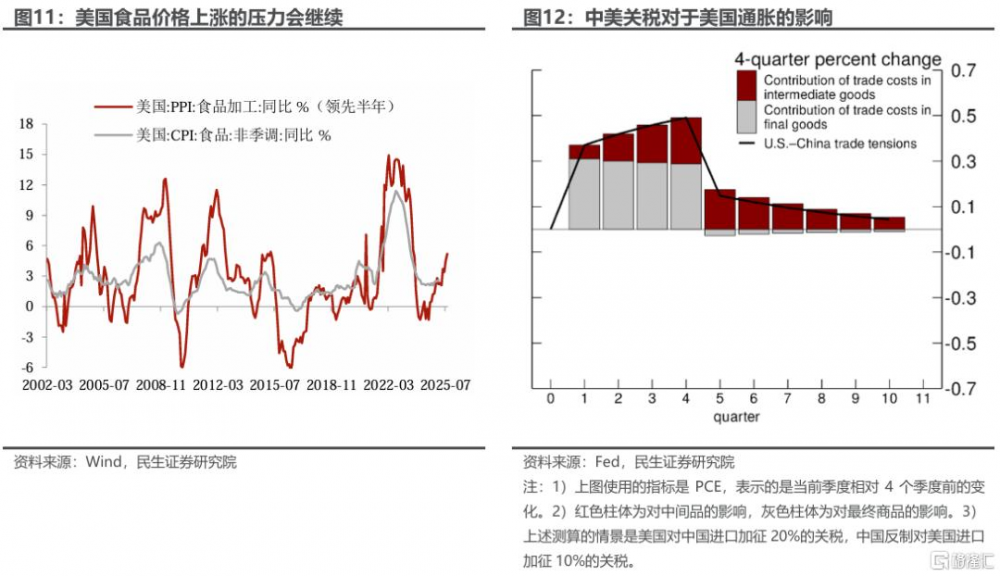

服務價格下降空間有限。除了新增的驅逐移民因素外,住所、租金本身也有企穩跡象,我們預期2024年美國服務業環比增速中樞不會低於0.3%(2020年之後最低的是2021年的0.34%),這意味着今年服務價格同比最低也在3.8%以上(今年2月是同比4%)。

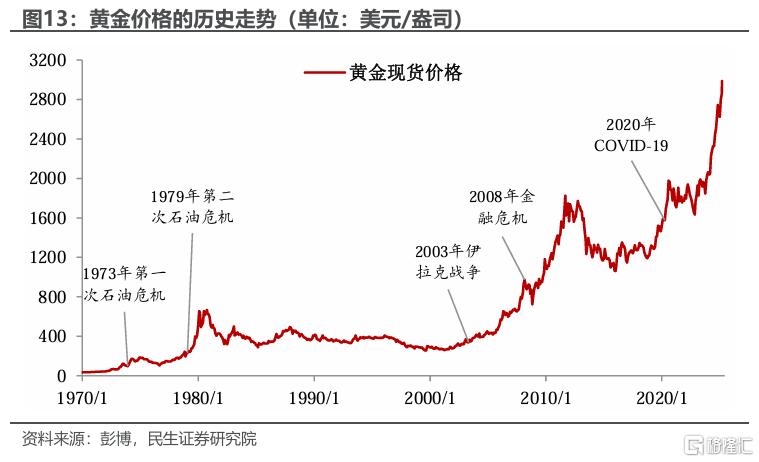

商品價格的反彈?今年上半年美國食品價格的反彈幾乎是不可避免,中國產能下降的預期讓金屬、煤炭等大宗商品價格止跌回升,而關稅的影響也會在隨後的季度中逐步顯現。根據美聯儲的測算,美國對中國加徵20%的關稅的影響會明顯集中在未來4個季度中,最高將提高通脹同比0.5個百分點。

基准之外的“路標”,關注二季度的流動性。我們在報告《二季度美國的流動性挑战》中指出,二季度,美國可能面臨縮表末期相對脆弱的流動性環境和償債高峰,企業再融資壓力上升,年內出現信用溢價大幅跳升的概率不低。如果特朗普的政策引導處理不當,疊加信用風險飆升,美國經濟的衰退風險會大大上升。

對於後續經濟和市場走向,可能出現兩種情形:一是,美聯儲反應快做出寬松動作,通脹再次佔優;二是,美聯儲和白宮保持政策定力,資產價格大跌疊加信用危機,美國經濟跌入衰退,則需要更大幅度的寬松。而無論是頂着通脹的主動寬松,還是衰退後的被動大幅寬松,最終的結果都將利好黃金和非美市場。如果沒出現基准外的“路標”,那么滯漲的環境下,黃金也是“參考答案”之一。

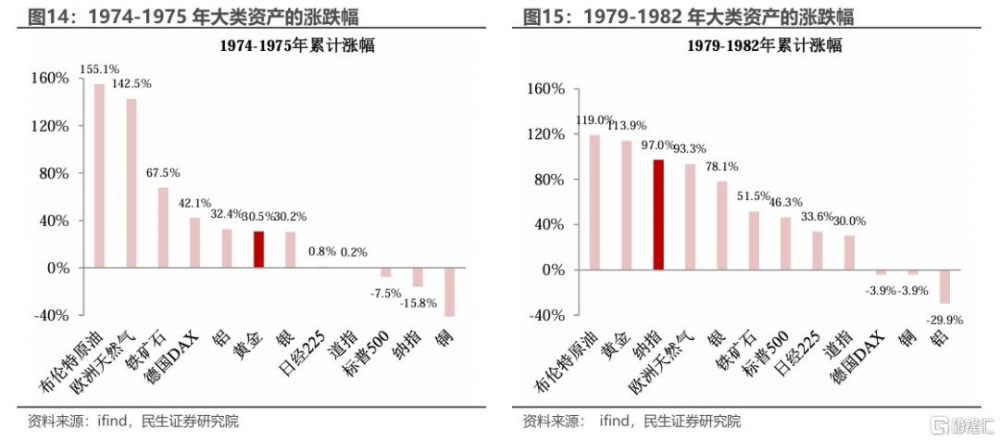

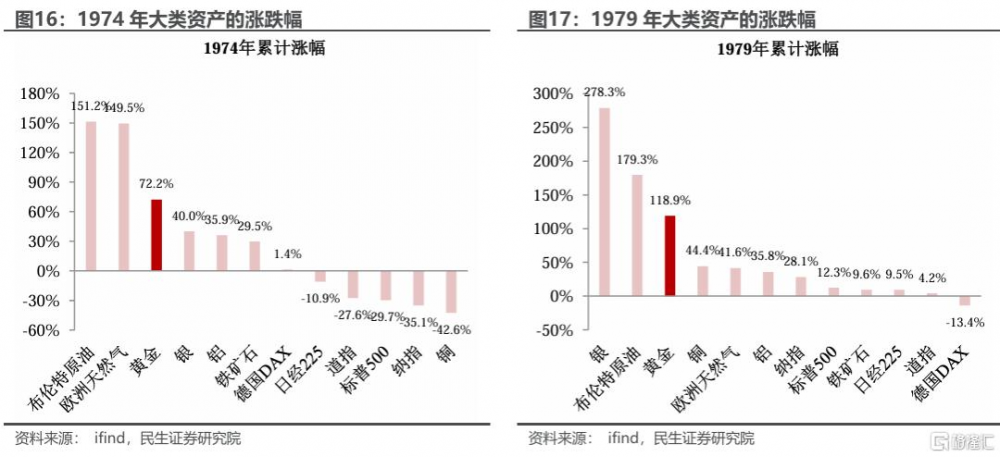

因此,黃金或是當下經濟環境中,資產選擇的“版本答案”。 回復歷史,美國歷史上兩次典型“滯脹”時期:1974-1975年和1979-1982年,黃金在“滯脹”時期表現穩健,尤其在“滯脹”的第一年表現強勁。

前幾年黃金的上漲主要是來自於部分國家儲備從美元轉向更難被制裁的實物黃金,在世界黃金協會的調查中這種趨勢逐年走強,背後的原因是2022年美國將美元“武器化”。

而與之對應的是2022年开始,由於美股的強勢,全球資產管理投資人在黃金上的頭寸逐年下降。投資與儲備呈現“此消彼長”的狀態,但多頭力量略勝一籌,黃金整體震蕩上行。而隨着今年美股波動的加大,黃金的倉位回補的趨勢愈加明顯。全球最大的黃金ETF——SPDR的持有量從年初已經开始回補,今年2月22日當周創下歷史次高環比漲幅4.79%,多空博弈的天平可能進一步倒向多頭。我們堅定的認爲黃金仍是這個時代“底倉”的最優選擇。

風險提示:特朗普政策超預期,美國經濟基本面變化超預期。

注:本文爲民生證券2025年3月16日研究報告《美國滯脹或是基准,黃金是“版本答案”》,分析師:林彥S0100525030001、邵翔S0100524080007、裴明楠 S0100524080002

標題:美國滯脹或是基准,黃金是“版本答案”

地址:https://www.iknowplus.com/post/202642.html