全面降息時代,真的來了

降了降了,又降了

雖然在預期之內,但這次利率的下調,依然有着風向標意義

隨着今天中期借貸便利(MLF)的下調10個基點,可以肯定的是,新一輪的利率下調周期來臨,或者說全面進入了降息時代

事情有點重要,話不多說,我們直接來劃 重 點

01

這一輪新的降息周期啓動,其實早有預兆

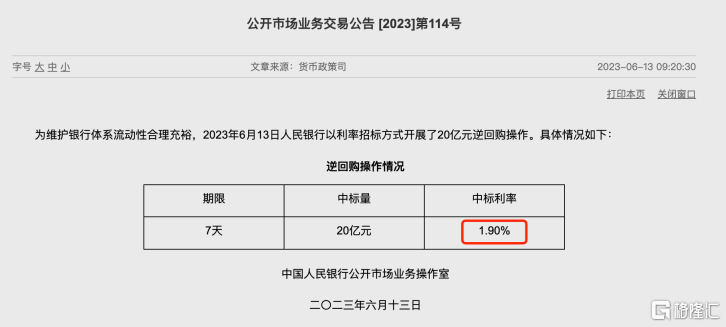

在6月13日,央行發布公开市場業務交易公告2023第114號,宣布开展20億7天逆回購操作,中標利率爲1.90%,較此前利率下調10bp(基點)

這是央行時隔十個月後,也是今年首次下調OMO利率

央行不僅很少在一年期利率之前調整短期利率政策,13日當天,央行又將隔夜、7天期、1個月常備借貸便利(SLF)利率均下調10個基點

這爲後續通過MLF引導LPR和貸款利率下行做了前置性准備

在逆回購利率下調後,業內普遍預計,這將對市場產生連鎖反應,並帶動MLF、LPR等其他政策性工具利率的下調

當得知這個消息後,我也從未如此關注過中國人民銀行的官網

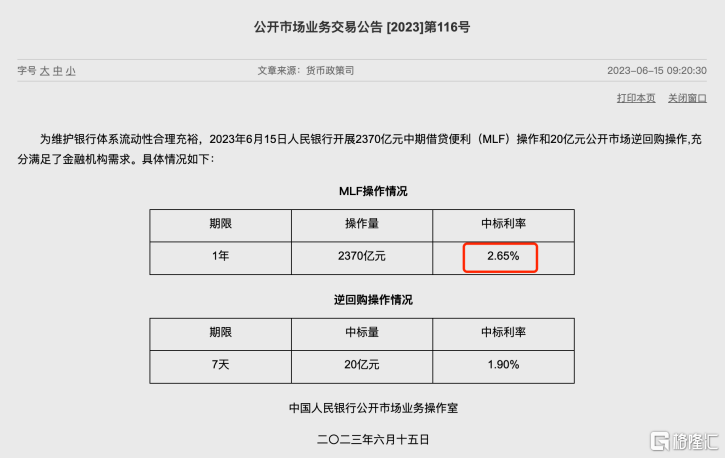

果不其然,6月15號一大早

央行像我們說好了的那樣,宣布开展2370億MLF操作

繼續下調中期借貸便利操作的中標利率,利率爲2.65%,此前爲2.75%,下調了10bp,這是MLF從2020年來的第五次下調

對於央行如此密集的下調逆回購利率、SLF利率和MLF利率

這幾件事對6月20日公布的LPR利率具有風向標信號

換句話來說,伴隨着短期、中期政策利率聯動下調,今年在20日最新公布的長期利率,LPR也會下調

LPR是錨定在MLF利率框架下的,也就是說MLF和LPR是正相關關系

所以,當MLF下調,LPR也會下調

而從以往經驗看

逆回購利率—MLF利率—LPR的同步調降,就完成了一次完整的降息過程

而無論下調多少,這都將會是2022年8月以來的LPR第一次下調

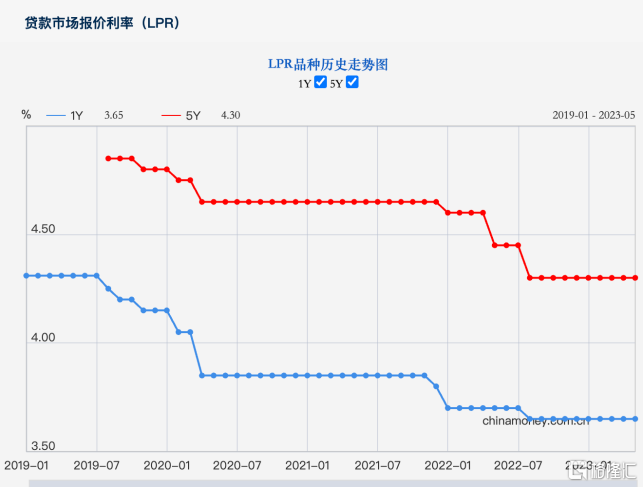

在央行官網我們也可以查詢得到,LPR的歷史走勢圖

自2019年實行LPR以來,五年期的LPR相對還是比較平穩的,從最高點的4.85%,到現在的4.30%,一共就變過六次,全部都爲下調

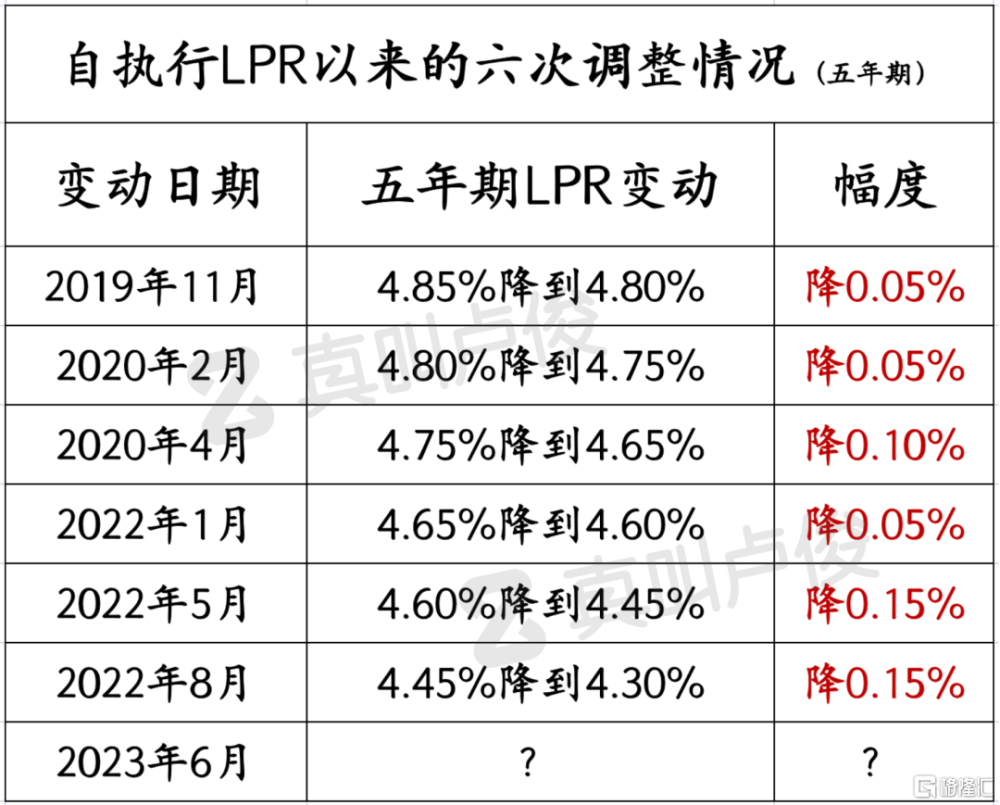

我也把2019年到現在的五年期LPR浮動數據整理了一下,大家作爲參考

可以看到,前六次下調,最大幅度的都集中在了2022年,兩次加起來一共降了30bp

距離LPR2022年8月最後一次下調,目前一直維持在4.30%平穩的狀態

那么,這個月20號的LPR將會有多少下探空間,很多業內專家都估計和房貸相關的五年期,會在10-15bp之間

而不論下降多少,都是自有LPR以來的歷史最低的水平

也意味着從明年开始,選擇浮動利率的商業貸款,進入重新定價周期,根據貸款總額,月還款利息會有不同程度的降低

也決定了今年买房商業貸款利率的進一步下探

目前房貸執行的商業貸款利率,由LPR+各銀行加點形成

雖然各城市的銀行會制定不同的加點

但是今年LPR利率的下調,首套房利率降低,已經是呼之欲出的事

02

今年以來,與买房相關的利率,全部都下調了

很多重點城市,尤其是二线城市,從今年年初开始,首套房貸利率就全面進入3字頭時代

很多城市和首套商業房貸相關的利率,都是史上最低

今年的房貸利率爲什么可以這么低

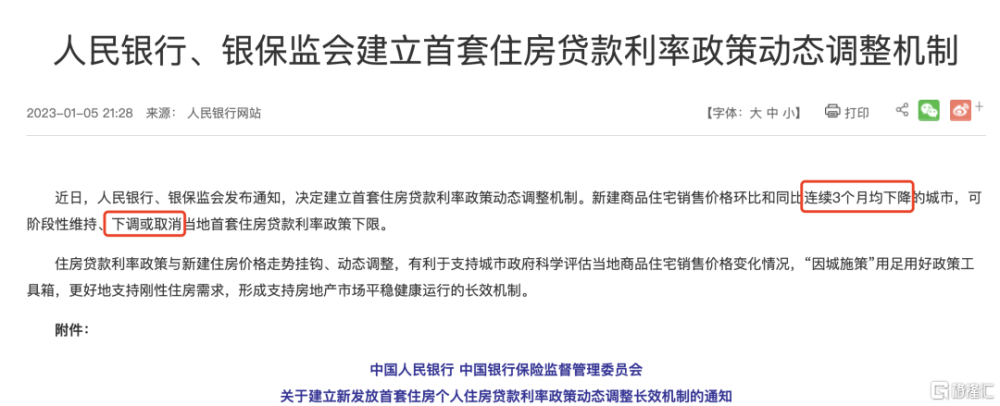

原因也是來自央行在今年1月,建立的首套住房貸款利率政策動態調整機制

大概的原則就是,如果新房銷售面積連續3個月下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限

當時第一個將首套房貸利率調整爲3.8%,就是這兩年新房市場波動最大的鄭州

而從鄭州开始,各城市紛紛主動將利率調整到4%以下

來自中指研究院今年4月的數據

2023年以來,全國已有超40城調整首套房貸利率下限至4%以下

數據來自:中指研究院

珠海、南寧、柳州、中山等城市首套房貸最低利率已降至3.7%

天津、沈陽、十堰等城市,也首套房貸最低利率降至3.9%

截至今年3月末,有12個城市則是直接取消了首套房貸利率下限,其中包括肇慶、湛江、惠州、清遠等

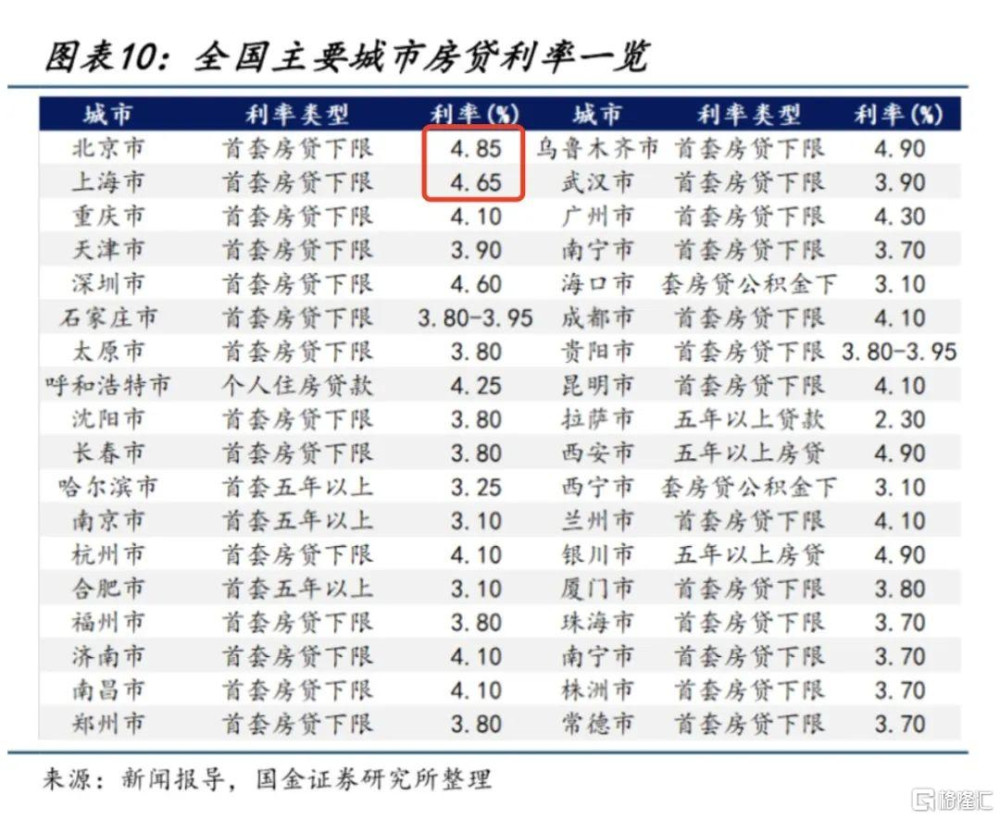

目前全國房貸利率最堅挺的地方,也有且僅有幾個一线城市了

數據來自:國金證券研究所

數據來自:國金證券研究所

就拿上海來說,首套房利率爲4.65%,二套房爲5.35%,在現行的LPR的基礎上加35個基點和105個基點

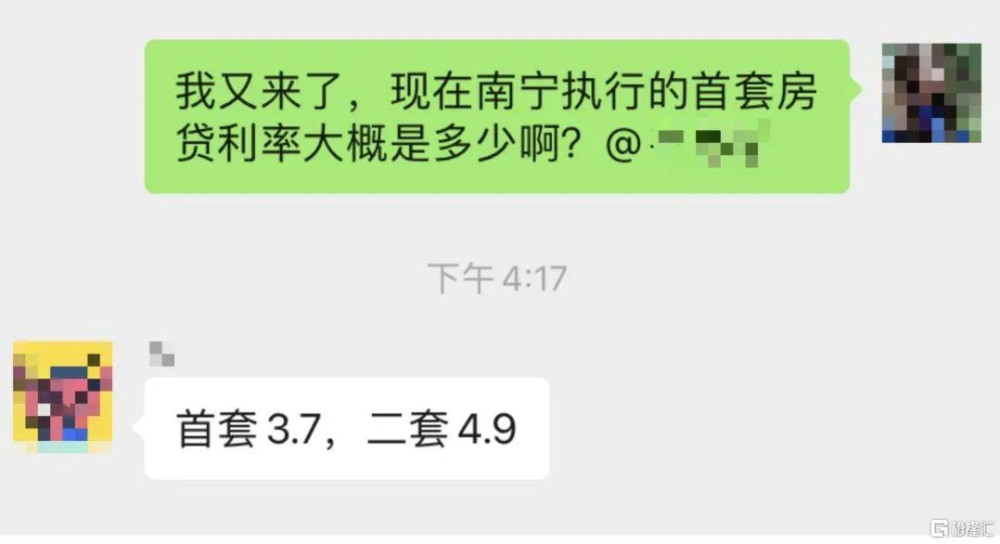

我就以一個典型的二线城市南寧爲例

大家可以感受下就在短短不到3年的時間

一個城市的房貸利率從狂飆到狂降,可以瘋狂到什么程度

2020年,南寧絕大部分商業銀行會在當時5字頭的LPR基礎上加100以上的基點,首套房利率平均爲6%以上

數據來源:鑑盤俠,2020年南寧各銀行房貸利率調查表

2023年,南寧的首套房利率來到歷史最低的3.70%,也就是在現有的LPR基礎上,減少60基點,已經是地板價了

兩年前後的利率差,居然可以達到2.30%,這之間的利息差有多大,就不展开算了

而除了首套房的商貸之外,公積金利率也都在下調

去年10月,下調了0.15%,也是時隔7年後的首套個人公積金利率首次下調

說了這么多

今年無論你在絕大部分城市买房,不論你是用商貸還是公積金貸

現在就是利息最低的時候

而如我們前一部分所說,過幾天的LPR大概率還會下降10-15個基點

那么,那些現在在執行3.7%的城市,會不會將首套利率繼續下調至3.55%?

也就是說

你以爲已經是最低,未來應該還有可能更低

03

換個角度看,這一次降息還有另外一個信號,來自存款利率的下降

大家都知道,銀行本質上就在賺存款和貸款之間的利息差

當房貸利率進入3%時代,緊隨着的存款利率也正式進入2%時代

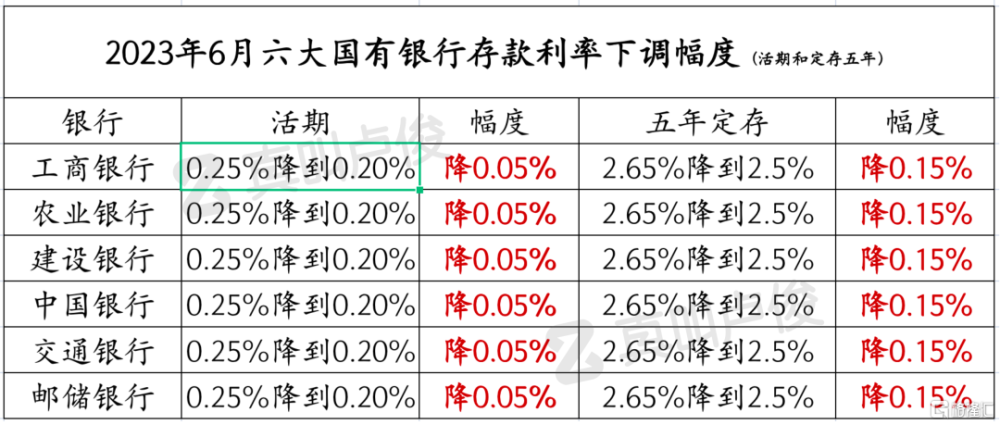

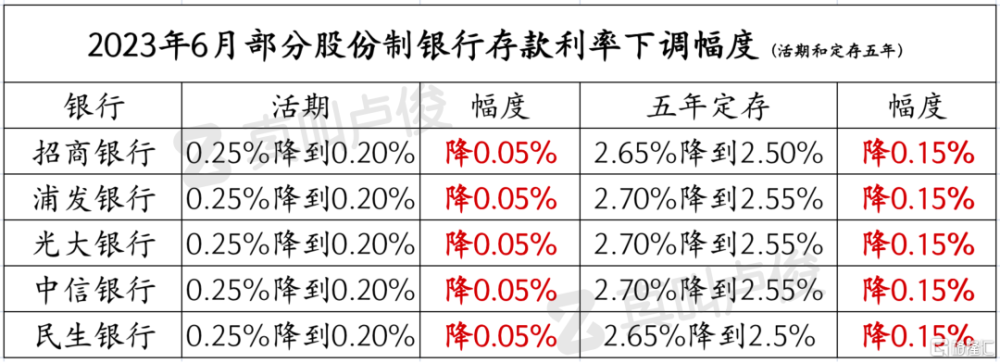

6月8日,先是六大國有銀行开始下調,活期方面,存款掛牌利率從此前的0.25%下調至0.2%

定存方面,2年期利率下調10個基點至2.05%、3年期下調15個基點至2.45%、5年期下調15個基點至2.5%,總之就是時間越長,下調越多

我也大概整理了一下表格,大家感受下利息差

緊接着,6月12日,12家股份制商業銀行也宣布下調人民幣存款利率,下調幅度爲5到15個基點不等

這已經是年內第三輪銀行存款利率下行

而對於一些保守的人比如我來說,如今存錢是真的只是存錢,利息眼看着越來越低

但其實從2022年开始天量的存款數據,擺在各大銀行面前的是實實在在的息差收窄

根據5月19日,國家金融監督管理總局發布數據顯示

銀行業一季度淨息差爲1.74%,較2022年四季度的1.91%下降0.17個百分點,再創歷史新低

存款利率的下調,除了是化解目前的銀行的成本支出問題

另一方面,也爲後續LPR長期商業貸款利率的下降,創造了空間

於是,從各種各樣的貨幣政策來看

發出了一個強烈的信號

04

現在,我們全面進入了降息時代

未來宏觀市場肯定也會低息運行,因爲現在各行各業面臨的壓力,確實有點大

只有進一步寬松貨幣政策,才有可能將局面改變

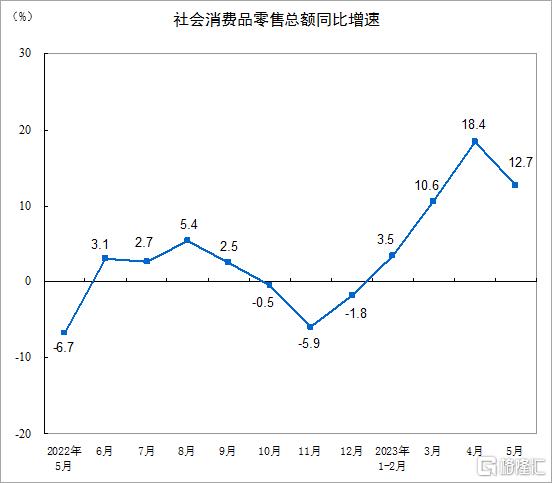

5月的社會消費品零售總額爲3.78億,雖然同比增長了12.7%,環比有所小幅回落,同比去年5月增速較快,原因是當時處於非常時期,基數較低

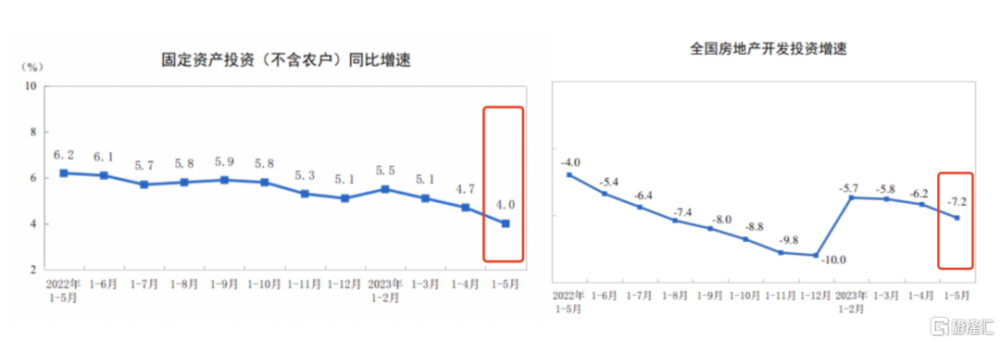

再來看,最近的固定資產投資增速,也已經降到近一年來最低的4%,固定資產投資的下行,房地產的不景氣也要背鍋

進出口數據就不具體展开了,出口數據環比-4%,同比-7.5%,就足以說明現狀

當這些數據一出現在眼前,相信你也會明白,爲什么現在要降息了

直白來說,說到底就是爲了刺激消費、促進投資

不管你是大宗消費买車买房买包,還是普通消費去旅遊去看演唱會,還是拿去創業投資

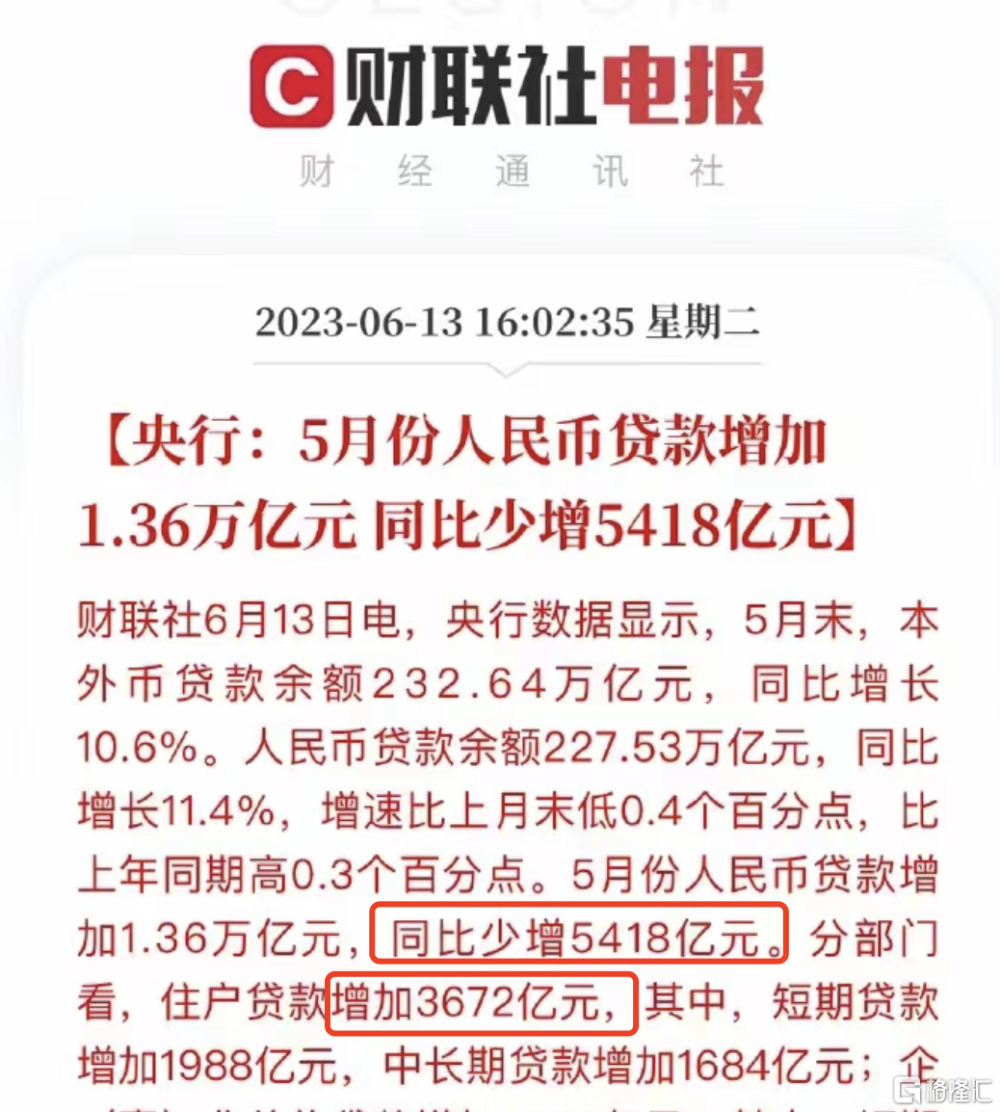

還有,我們的貸款新增數據,還在下滑,5月人民幣貸款新增13600億元,同比少增5300億元

其中,住戶貸款的增長也只有3672億元,與去年5月的6232億元相比,處於非常低的水平

這種數據,你說銀行着不着急

現在的低利率環境,就是讓大家把錢從銀行拿出來,去消費去投資,或者买房都可以,錢真的要流動起來

但是反過來說,從目前的經濟環境和樓市來看,即便存款利率在降低,但是存款對居民來說,是一種對未來的防御

這輪降息是否有效果,還有待一段時間的觀察

從房貸的角度看,LPR的降低應該會對樓市起到一定刺激作用

但說到這次降息,我問了問身邊的买房人

反應卻都出奇的一致,他們都說:降不到我

其實,自從今年首套房商貸利率的降低以來

大家對於存量房利率下調的可能,期待更高,呼聲更大

所以,你呢,你怎么看待此輪降息

標題:全面降息時代,真的來了

地址:https://www.iknowplus.com/post/4832.html