11月FOMC前瞻:不加息,非不再加息

投資要點

· 核心觀點:預期11月FOMC不加息,但會議難以釋放不再加息的信號,維持12月加息25bps、明年上半年難降息的觀點。雖然本周公布的23Q3美國GDP高達+4.9%,但由於此前市場預期較滿、GDP數據結構一般、核心PCE環比年率偏弱、分析師對後市經濟增速展望疲軟,數據公布後,市場加息預期不升反降。北京時間周四凌晨召开的11月FOMC上,美聯儲料將不加息,但強勁的GDP數據將強化FOMC聲明對經濟的描述,預計Powell也不會確認美聯儲已停止加息。12月FOMC最終是否加息仍然取決於會前的兩組非農與通脹數據,德邦證券預期這兩組數據將支持美聯儲在12月FOMC會議上執行9月點陣圖指引的末次加息。

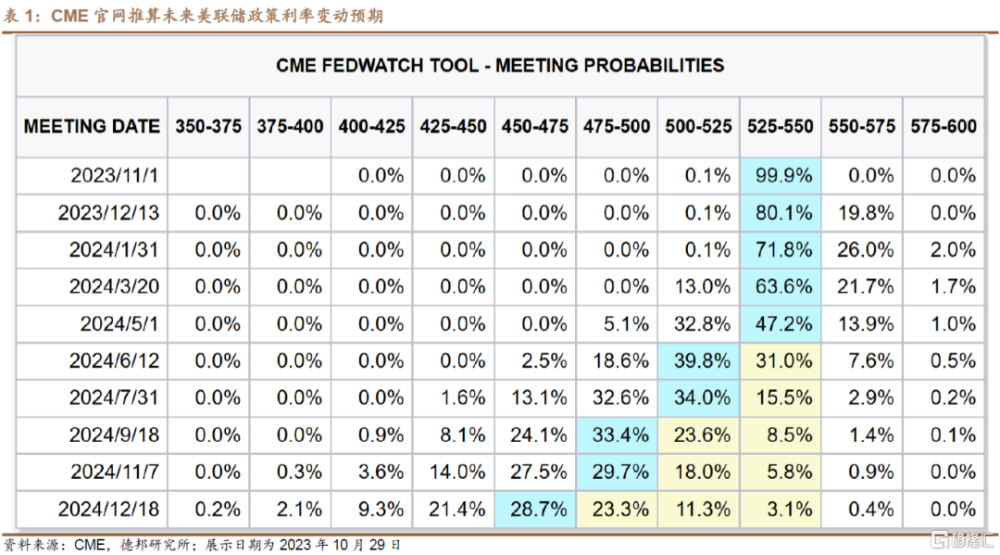

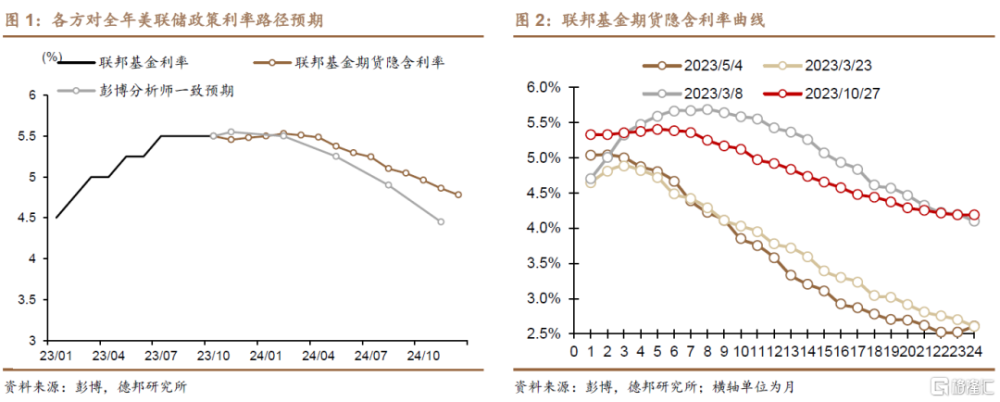

· 聯邦基金利率:交易員繼續押注11月不加息,末次加息預期向明年1月推遲,降息預期維持在2024年6月。①近端加息預期:CME聯邦基金期貨模型顯示(表1),交易員預期11月維持政策利率不變概率爲99.9%,到12月累積加息一次概率維持19.8%,到2024年1月累計加息一次概率維持28%。23Q3美國GDP季環比年率增速+4.9%,遠高於23Q2的+2.1%與美聯儲設定的+1.8%長期增速,但數據公布後加息預期不升反降,主要因爲:①預期較滿,美聯儲GDPNow模型8月中旬以來的Nowcast結果就已在5%附近窄幅震蕩;②結構一般,消費(對GDP拉動率+2.69%)更多是從銀行業危機中修復,各消費分項Q2-Q3均值與Q1差別不大,投資(+1.47%)主要受高波動庫存(+1.32%)拉動,而制造業建築开支降溫顯著,設備投資分項全面下滑;③核心PCE環比年率偏弱,三季度核心PCE價格指數季環比年率+2.4%,預期+2.5%,前值+3.7%,弱於預期且降溫顯著。④展望疲軟,Q3的高增長或是美國經濟最後的“高光時刻”,分析師對未來三個季度GDP增速預期分別爲+0.8%、+0.2%、+0.5%,寬財政效用邊際走弱、緊貨幣效用邊際走強抑制增長預期。向前看,雖然大概率11月FOMC不會加息,但聲明對經濟增速的表述料將鷹派、美聯儲不會給出加息停止的信號。距離12月FOMC尚余兩組非農與通脹數據,除非數據結構質變(失業率顯著擡升、超級核心通脹顯著下行),否則預計美聯儲仍將執行9月點陣圖的指引,即在Q4進行末次加息。根據彭博10月對分析師的問卷調查,預期Q4尚余1次加息與不會再有加息的人數分別爲15與45人,分析師與交易員均未充分計價Q4的最後一次加息。當然,與是否還有一次加息相比,更重要的是何時降息。②遠端降息預期:CME聯邦基金期貨模型顯示,在當前[5.25, 5.5]%利率水平下,交易員預期首次降息時點在2024年6月,最新10月彭博分析師調查顯示首次降息時點維持在2024Q2,分析師與交易員對降息預期仍過度樂觀。

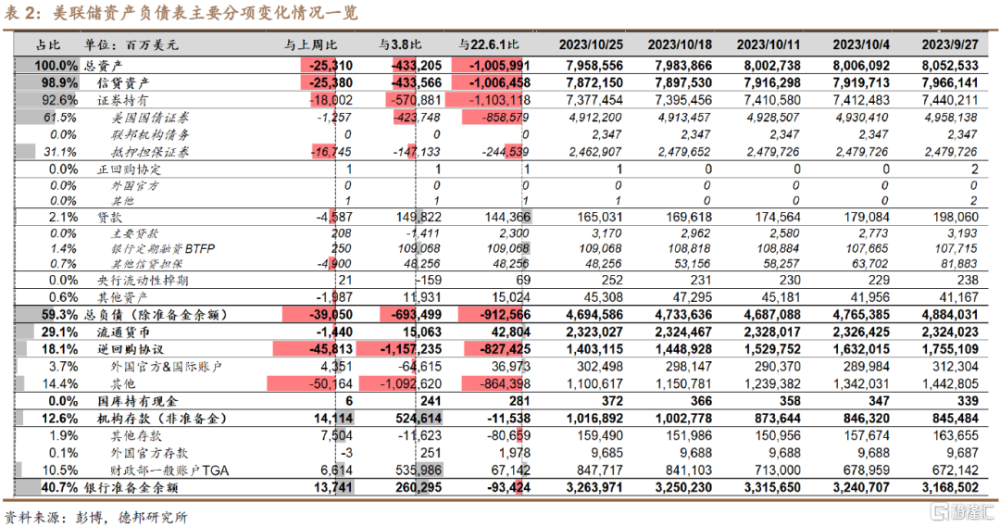

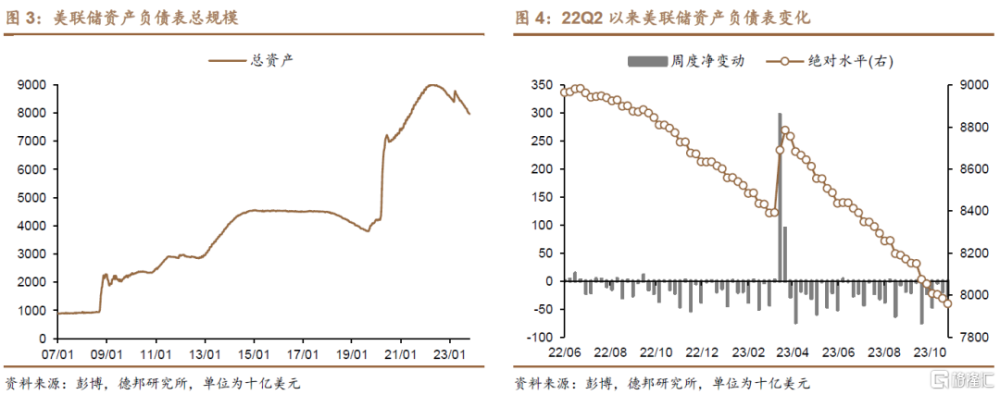

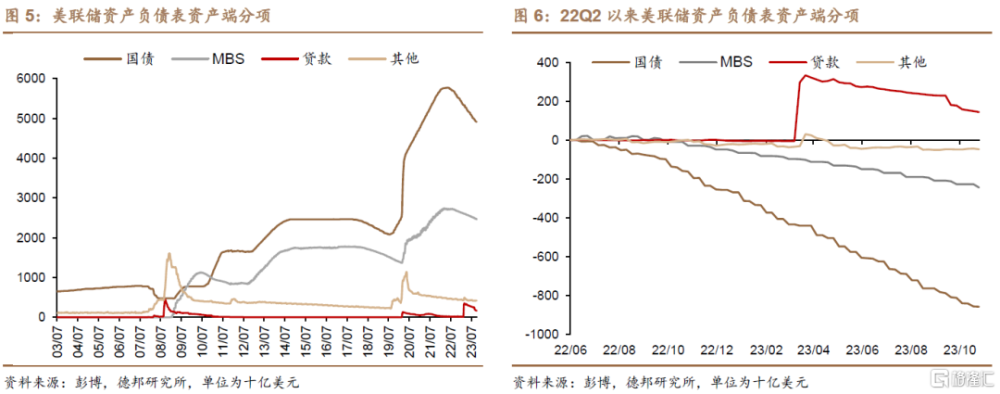

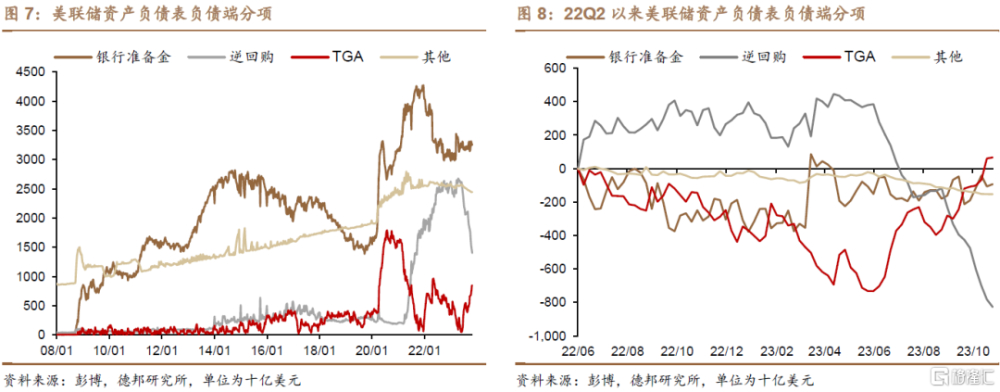

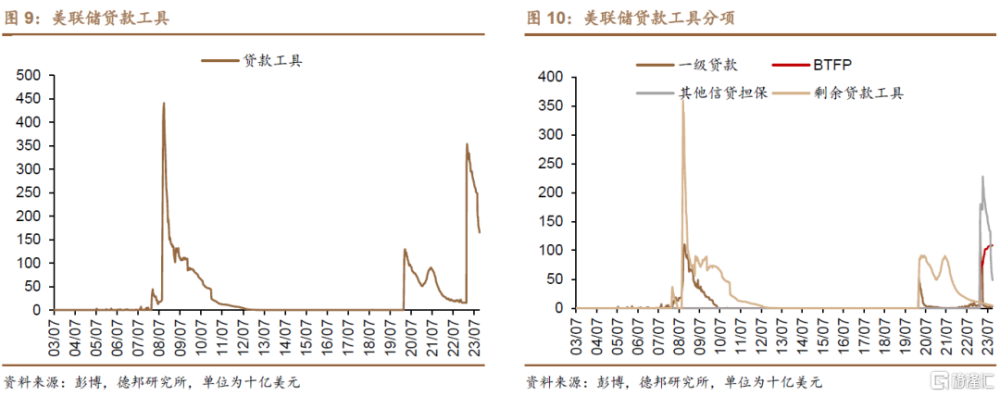

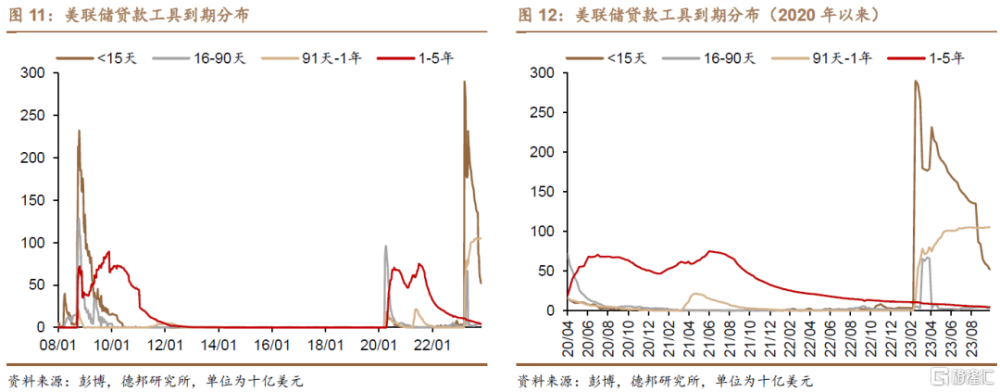

· 美聯儲資產負債表:縮表延續,淨流動性回補。本周美聯儲總資產減少253.1億至7.96萬億美元(表2)。①資產端:證券資產減少180.02億至7.38萬億美元(美國國債減少12.57億,MBS減少167.45億)。貸款工具減少45.87億至1650億美元。按類別看,主要貸款、BTFP、其他信貸擔保工具分別新增2.08、2.5、-49億美元(圖10)。按期限看,1-15天、16-90天、91天-1年貸款工具分別新增-49、2、3億美元(圖12)。②負債端&淨資產:本周美聯儲負債減少390.5億美元至4.69萬億美元(逆回購減少458.13億至1.40萬億美元、TGA增加66.14億至8477億美元),銀行准備金余額增加137.41億至3.264萬億美元。美聯儲投放淨流動性規模較上周增加140億美元(圖15)。

· 風險提示:金融系統風險再度發酵;通脹下行速度不及預期;美聯儲加碼緊縮。

注:本文來自德邦證券於2023年10月29日發布的《【蘆哲&張佳煒&韋禕】11月FOMC前瞻:不加息,非不再加息——美聯儲周觀察20231029#》,分析師:蘆哲 S0120521070001;張佳煒 S0120523070005;韋禕 S0120123040019

標題:11月FOMC前瞻:不加息,非不再加息

地址:https://www.iknowplus.com/post/46728.html