“一帶一路”:進展如何?

· 概 要 ·

2023年是“一帶一路”倡議提出十周年。過去十年,它對於沿线各國的繁榮發展和區域經濟合作起到明顯的推動作用。二十大以來,面對日趨復雜的國際環境,決策層提出實行更加積極主動的开放战略,也對“一帶一路”建設提出了高質量要求,要共建“一帶一路”成爲深受歡迎的國際公共產品和國際合作平台。“一帶一路”战略進展如何?本篇報告對此進行研究。

1

“一帶一路”: 邁向新階段

2013年9月,總書記出訪哈薩克斯坦,在《弘揚人民友誼 共創美好未來》演講中提出,爲了使歐亞各國經濟聯系更加緊密,共建“絲綢之路經濟帶”。同年10月,總書記出訪印尼,在《攜手建設中國—東盟命運共同體》演講中提出,愿同東盟國家共建“21世紀海上絲綢之路”。

隨後“一帶一路”上升至國家战略,備受關注。2014年中央經濟工作會議提出,重點實施“一帶一路”、京津冀協同發展、長江經濟帶三大战略。不難發現,在優化經濟發展的空間格局中,“一帶一路”位居三大战略首位,是對外开放新格局的重要基礎。

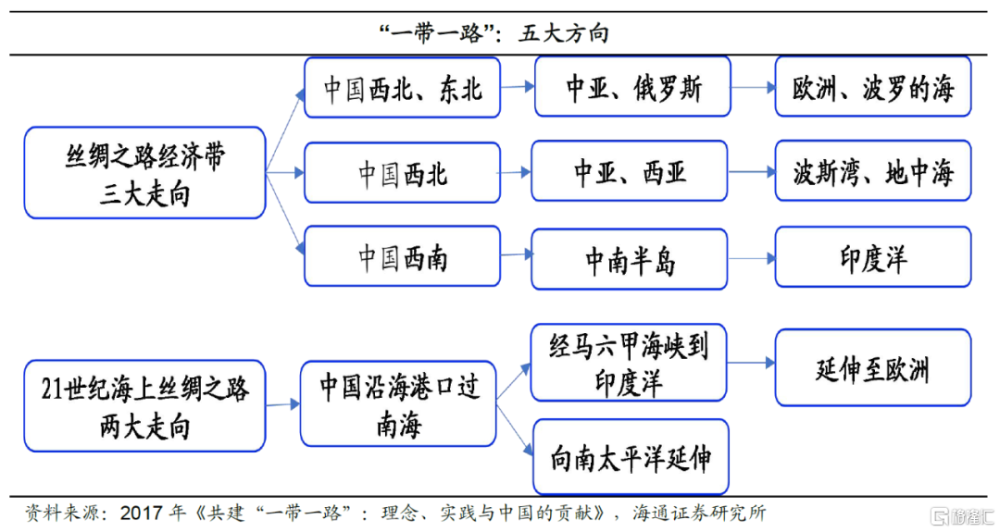

“一帶一路”貫穿亞歐非大陸,兩邊是活躍的東亞經濟圈和發達的歐洲經濟圈,中間的腹地國家蕴含經濟發展潛力。從布局來看,“絲綢之路經濟帶”有三大走向:一是從中國西北、東北經中亞、俄羅斯至歐洲、波羅的海。二是從中國西北經中亞、西亞至波斯灣、地中海。三是從中國西南經中南半島(東南亞、南亞)至印度洋。“21世紀海上絲綢之路”有兩大走向:從中國沿海港口過南海之後,一是經馬六甲海峽到印度洋,延伸至歐洲。二是過南海到南太平洋延伸。

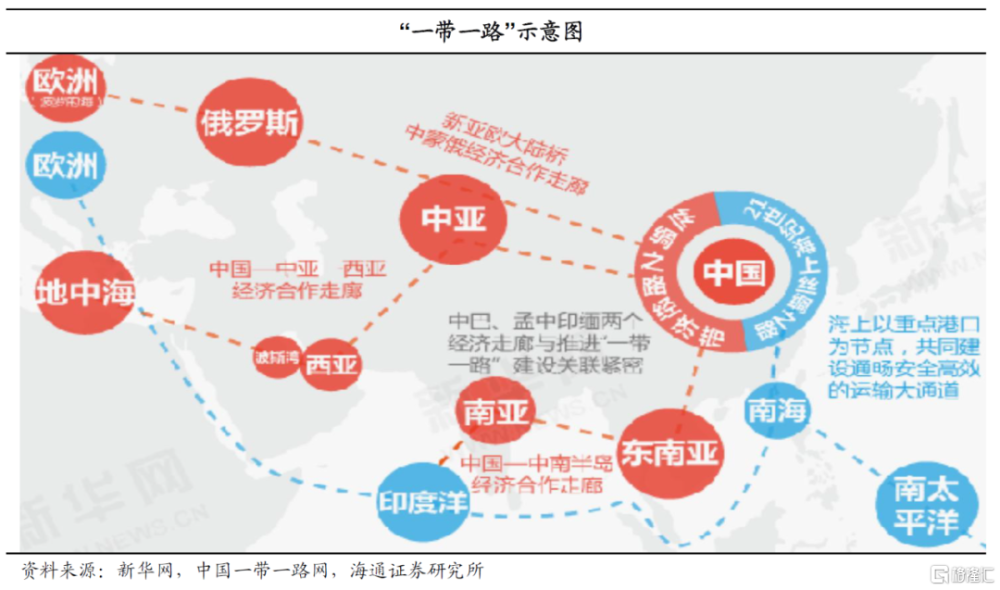

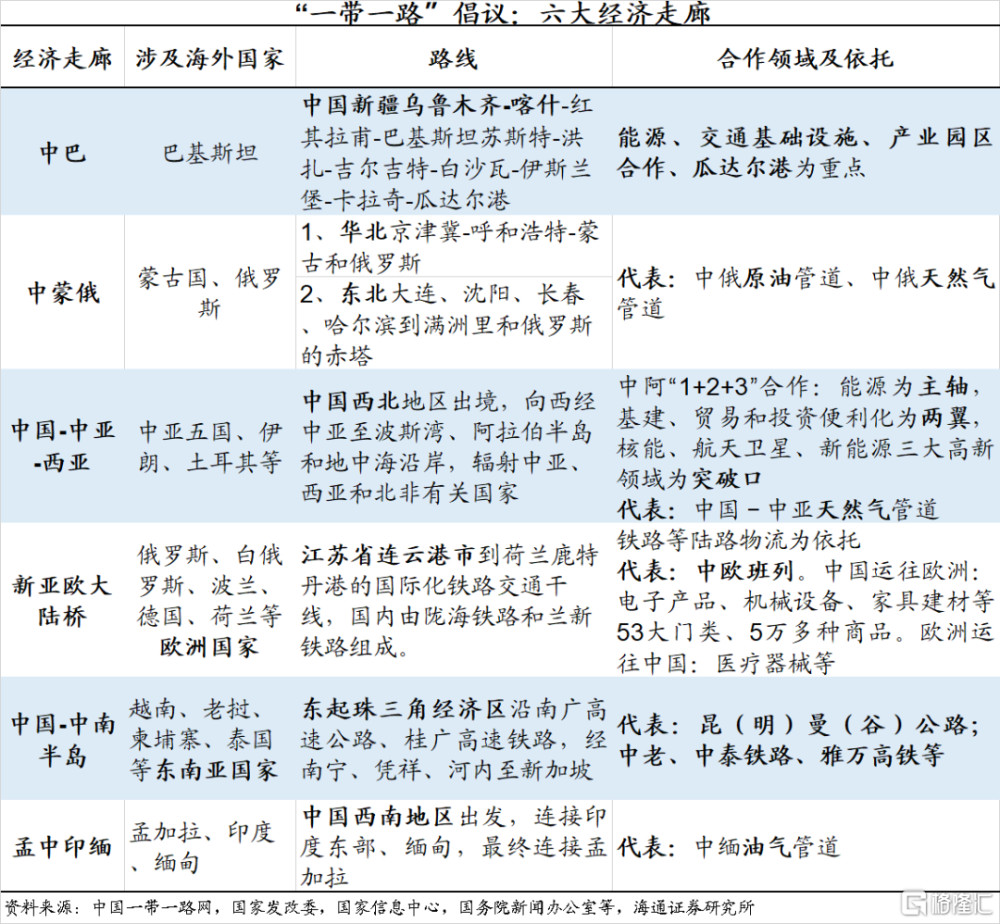

2015年,國家發改委等部門聯合發布《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,它成爲“一帶一路”的頂層設計框架。從“一帶一路”走向看,陸上依托國際大通道,以沿线中心城市爲支撐,以重點經貿產業園區爲合作平台,共同打造新亞歐大陸橋、中蒙俄、中國-中亞-西亞、中國-中南半島等國際經濟合作走廊;海上以重點港口爲節點,共同建設通暢安全高效的運輸大通道。此外,中巴、孟中印緬兩個經濟走廊與“一帶一路”建設關聯緊密。這六大經濟走廊也形成了“一帶一路”的主體。

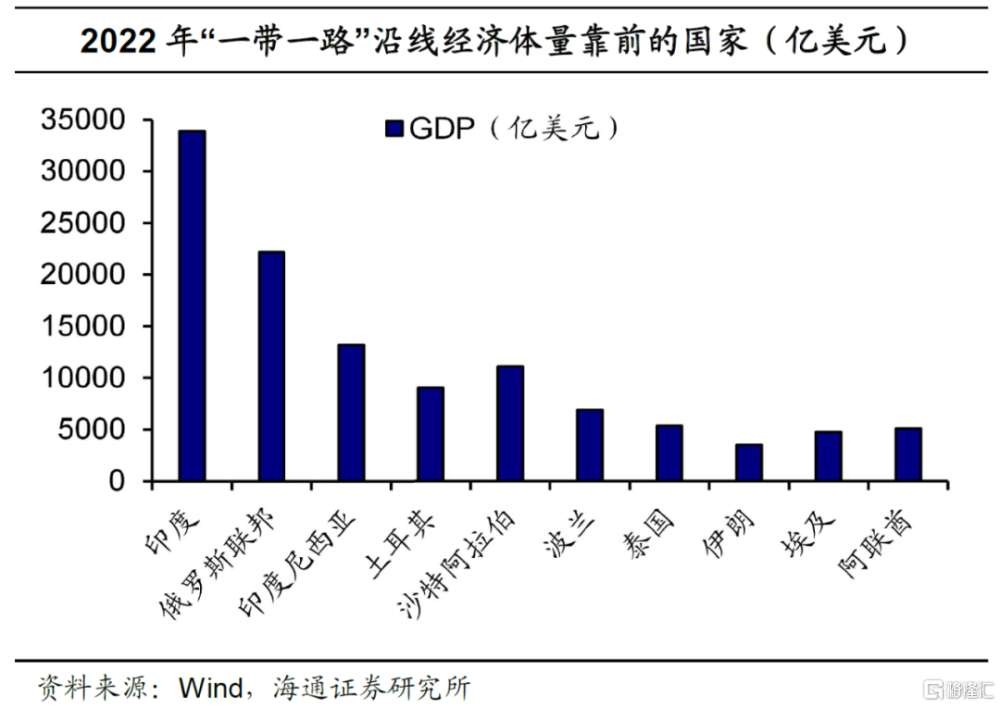

根據《2021年度中國對外直接投資統計公報》,納入統計的“一帶一路”沿线國家63個,以發展中國家爲主,主要覆蓋東盟、西亞、中亞、南亞、中東歐等地區。其中,印度、巴基斯坦、孟加拉國等南亞國家積聚了較多人口。從經濟體量看,印度、俄羅斯、印尼、土耳其、沙特、波蘭的GDP在“一帶一路”沿线國家中位居前列。從與我國的貿易往來看,東盟佔據主導。總結來看,這些國家人口衆多,基礎設施需求較高,但是建設資金缺口較大,同其他國家的合作訴求也因此較強。

“一帶一路”倡議對我國區域發展意義重大。根據《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,我國對18個省重點布局,其中,新疆、福建分別是“一帶”、“一路”的核心區。此外,對上海、天津、寧波-舟山、廣州、深圳、湛江等15個港口重點建設。

從區域布局看,西北是面向中亞、南亞、西亞國家的通道,東北是向北开放的重要窗口。在西南地區,廣西是面向東盟區域的國際通道,並且是“一帶”和“一路”有機銜接的重要門戶。雲南是面向南亞、東南亞的輻射中心。從城市看,打造西安成內陸型改革开放新高地,打造重慶成西部开發开放的重要支撐,打造成都、鄭州、武漢、長沙、南昌、合肥成內陸开放型經濟高地。

在“一帶一路”倡議下,沿线各國展开密切合作。在政策溝通的保障下,設施聯通、貿易暢通分別成爲優先領域和重點內容。此外,還包括資金融通、民心相通等內容。國家發改委表示,截至2022年底,我國已累計與150個國家、32個國際組織籤署200余份共建“一帶一路”合作文件,內容涵蓋互聯互通、投資、貿易、金融、科技、社會、人文、民生、海洋、電子商務等領域。

隨着合作越發密切,“一帶一路”倡議推動了沿线國家的經濟增長。一方面,協議合作使得國家間的貿易成本下降。另一方面,基礎設施升級不僅使得貿易往來更加頻繁,本身也會促進經濟發展。學界對它的政策效果進行了定量評估。Suprabha Baniya等(2020)發現“一帶一路”倡議能使71個潛在參與國之間的貿易流量增加4.1%,如果貿易改革和基礎設施升級相互促進,會把這一影響平均提升三倍。François de Soyres等(2019)在考慮基礎設施對貿易的影響基礎上發現,一帶一路”倡議使得參與國家GDP最高提升3.4%,全球經濟最高提升2.9%。

2

“一帶一路”: 推動對外投資

“一帶一路”倡議通過設施聯通、貿易暢通對沿线國家的經濟繁榮產生了積極影響。

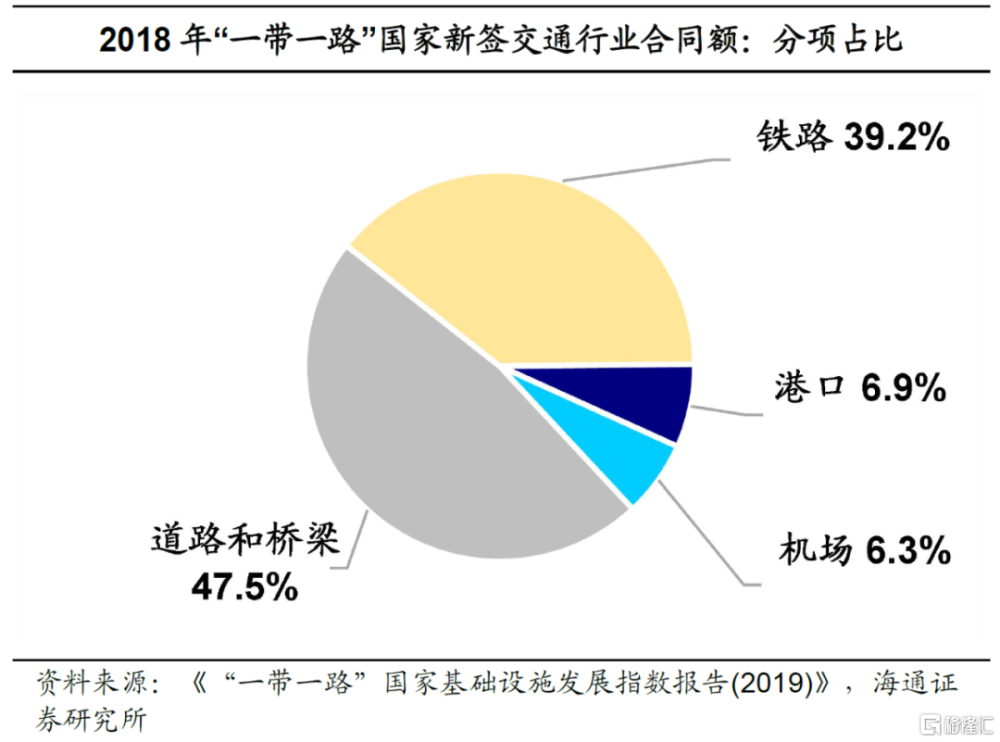

在設施聯通方面,沿线國家的合作主要集中在三大基礎設施領域。一是交運設施。根據十四五規劃,“一帶一路”要構建以新亞歐大陸橋等經濟走廊爲引領,以中歐班列、陸海新通道等大通道和信息高速路爲骨架,以鐵路、港口、管網等爲依托的互聯互通網絡。根據BMI統計的全球基建項目數據,在 “一帶一路”沿线國家,2018年交通行業新籤合同額較高,其中道路和橋梁佔比47.5%,鐵路佔比39.2%。

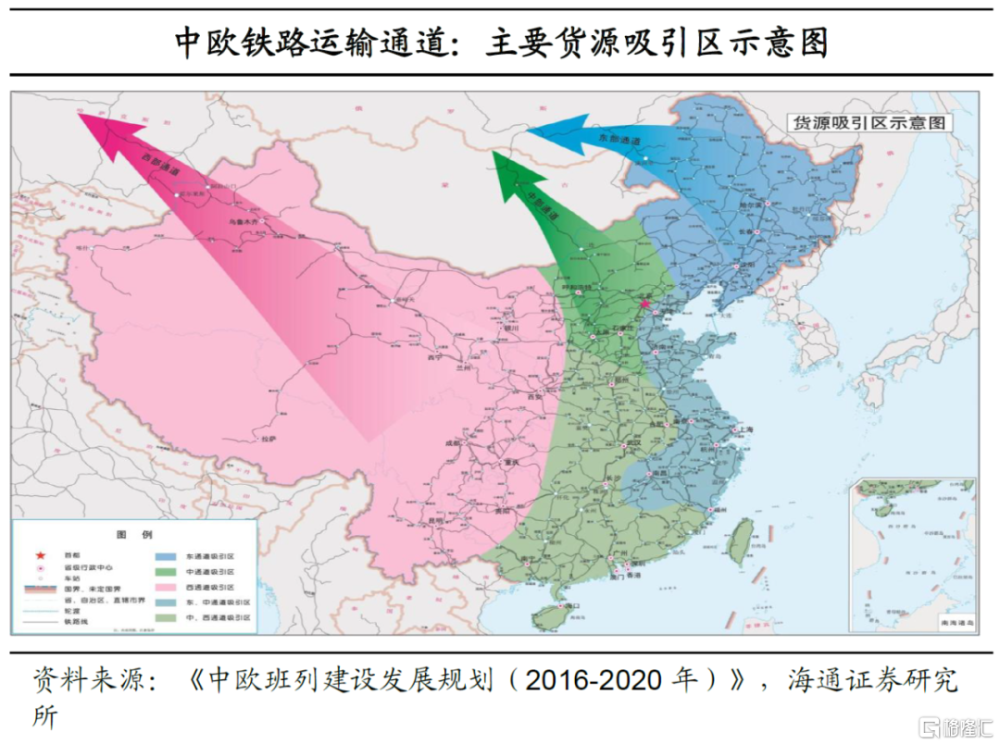

在公路方面,中蒙俄、中吉烏、中俄(大連-新西伯利亞)、中越國際道路直達運輸試運行活動先後成功舉辦。在鐵路方面,以中老鐵路、中泰鐵路、匈塞鐵路、雅萬高鐵等合作項目取得明顯進展。對於歐亞大陸,中歐班列是重要突破。截至2022年底,中歐班列形成西、中、東三條通道,开通運行了82條线路,聯通歐洲24個國家200多個城市,累計運輸貨物貨值3000億美元。

二是能源設施。主要包括輸油、輸氣管道等運輸通道、跨境電力與輸電通道、區域電網升級改造等。中俄原油管道、中國-中亞天然氣管道保持穩定運營,中俄天然氣管道東线將於2019年12月部分實現通氣,2024年全线通氣。此外,中緬油氣管道全线貫通。

三是通信設施。主要包括雙邊跨境光纜、洲際海底光纜、空中(衛星)信息通道等。一方面,中緬、中巴、中吉、中俄跨境光纜信息通道建設取得明顯進展。另一方面,我國與吉爾吉斯斯坦、塔吉克斯坦、阿富汗啓動了絲路光纜項目。

隨着設施互通需求的提升,我國在“一帶一路”沿线國家的工程建設和投資快速推進。根據商務部數據,在工程建設方面,2013年到2022年,我國在沿线國家承包工程新籤合同額、完成營業額累計分別超過1.2萬億美元和8000億美元,佔對外承包工程總額的比重超過了一半。

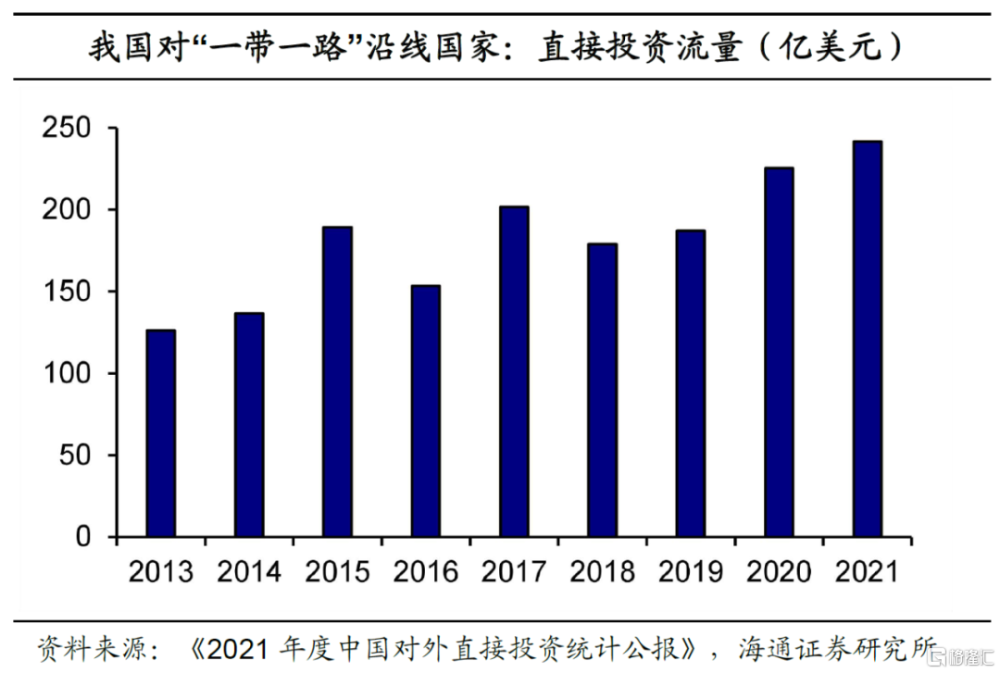

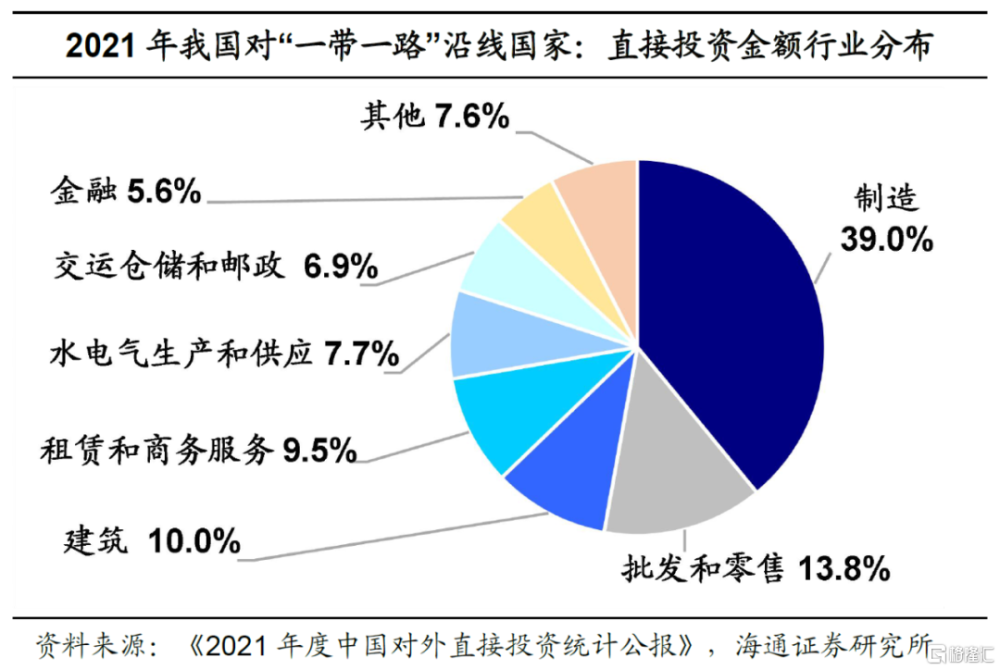

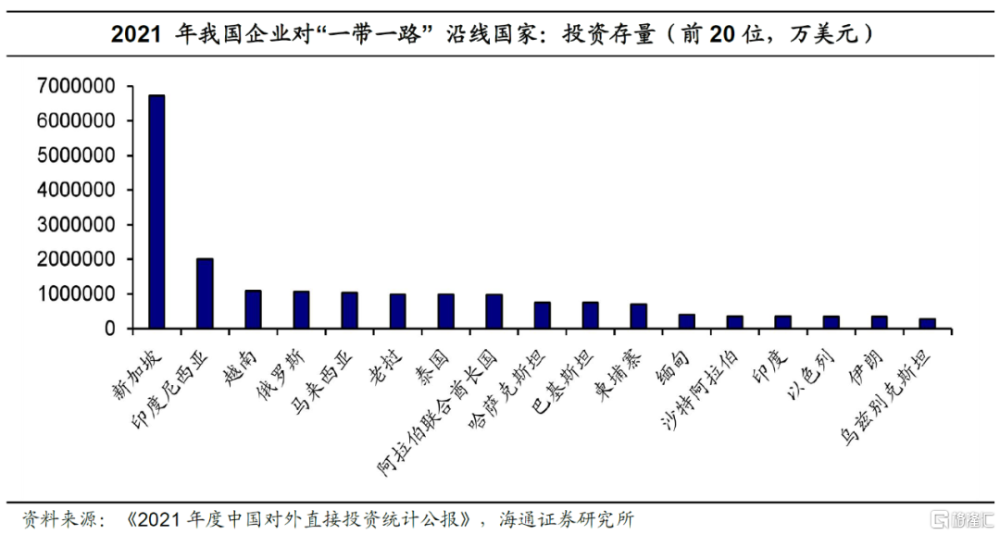

在投資方面,2013年到2022年,我國與沿线國家雙向投資累計超過2700億美元。根據《2021年度中國對外直接投資統計公報》,2021年我國對“一帶一路”沿线國家直接投資額241.5億美元,佔同期中國對外直接投資總額的13.5%,主要投向新加坡、印尼、越南、泰國、馬來西亞等國家。從行業看,對“一帶一路”沿线國家直接投資額主要流向制造業、批零、建築業,佔比分別爲39%、13.8%、10%。

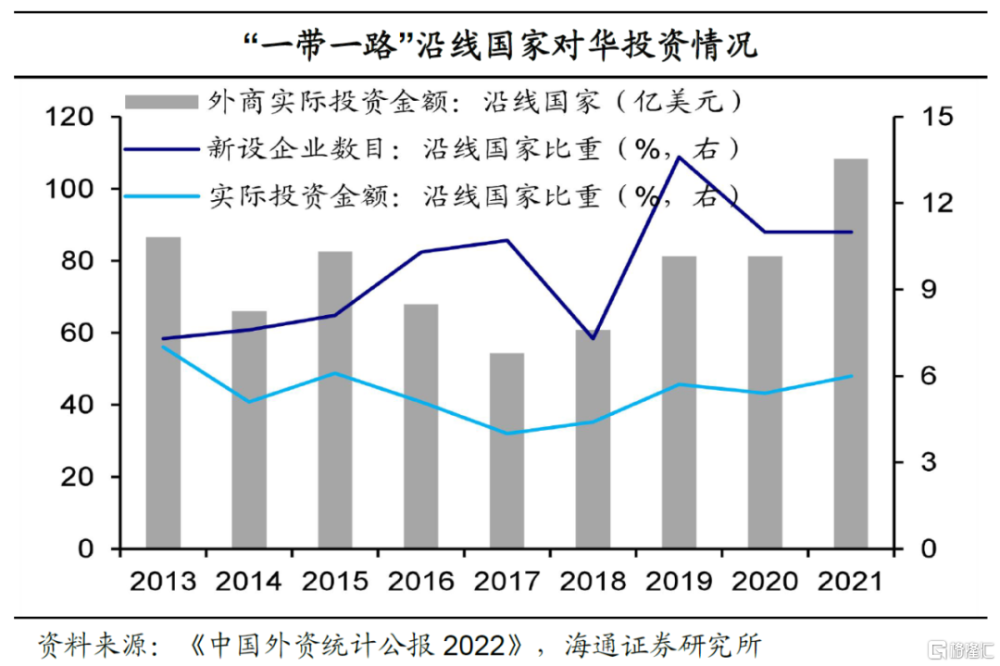

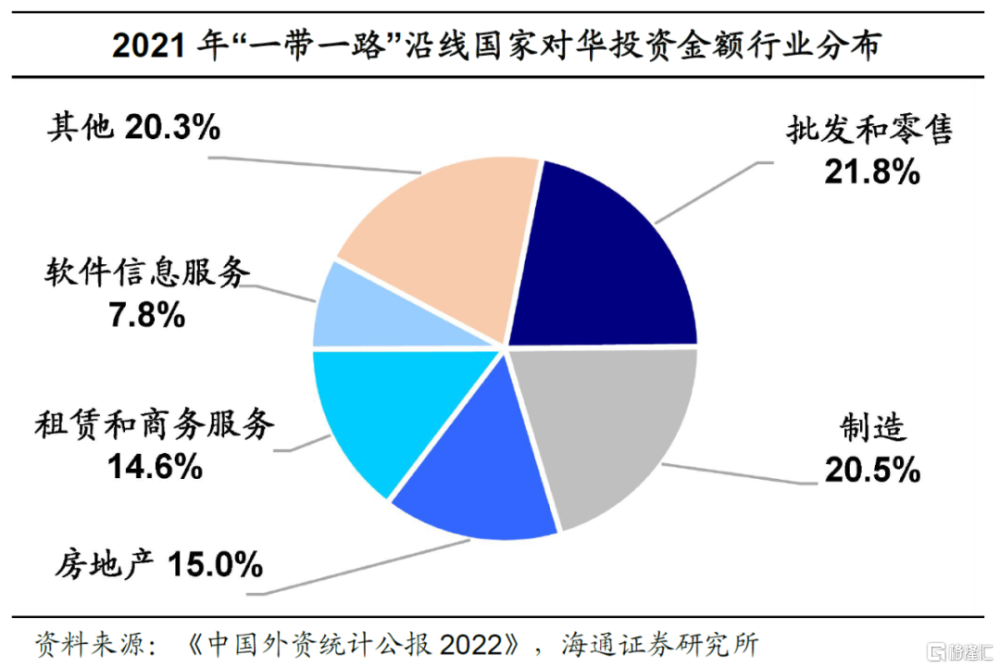

在推動我國企業“走出去”的同時,“一帶一路”倡議對我國外資引入形成支撐。根據《中國外資統計公報2022》,2021年我國新設外商投資企業4.76萬家,實際投資金額1809.6億美元,其中來自“一帶一路”沿线國家的佔比分別爲11.1%、6%。分行業看,批發零售業的新設企業數目、投資金額的佔比分別達到47.5%、21.8%,領先於其他行業。制造業、房地產業雖然外資企業數目較少,但是投資金額佔比相對較高,分別達到20.5%、15%。

爲了保障基礎設施項目的推進,合作國家設立了專項資金和多邊开發金融機構。2014年11月,由中國出資的絲路基金成立,初期設計規模爲400億美元。作爲中長期开發投資基金,絲路基金主要投向基礎設施、資源开發、產業合作和金融合作。2017年5月,習總書記提出向絲路基金新增資金1000億元人民幣。根據絲路基金網,截至2022年底,絲路基金投資項目遍及60多個國家和地區,承諾投資金額超過200億美元。同時,中國-東盟投資合作基金、中非發展基金等也爲“一帶一路”項目提供金融支持。

2015年12月,亞投行成立,旨在爲亞洲地區長期巨額的基礎設施建設融資缺口提供資金支持。截至2020年底,亞投行已成功吸納103名成員國,批准投資108個項目,投資總額達220.2億美元。2022年亞投行表示,到2025年末將每年貸款等資金投放量提高到100億美元以上。此外,亞投行還擬“走出亞洲”,面向東歐、中南美、非洲國家大幅擴大貸款規模。此外,我國政策性銀行也爲“一帶一路”項目提供了專項貸款,中國出口信用保險公司爲“一帶一路”的交通運輸、石油裝備、電力工程、通訊設備等重點領域提供承保支持。

3

“一帶一路”: 我國出口的新動能

在貿易暢通的帶動下,“一帶一路”沿线國家爲我國出口注入新動能。

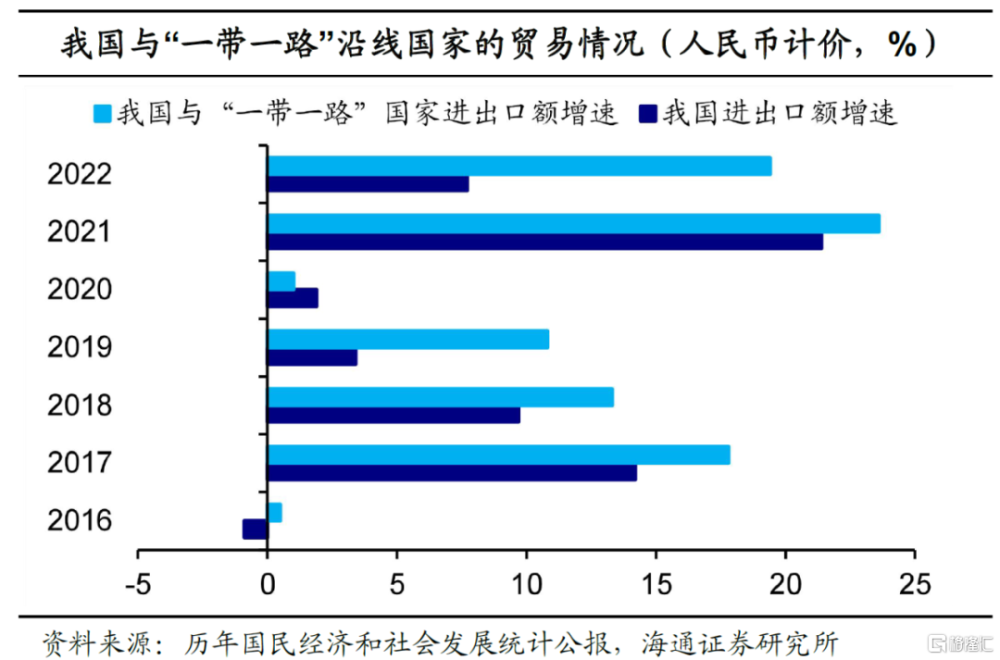

根據商務部數據,2013年到2022年,我國與“一帶一路”沿线國家貨物的貿易額從1.04萬億美元擴大到2.07萬億美元,年均增長7.96%。進一步看,2022年我國對“一帶一路”沿线國家的出口和進口總額分別爲1.18萬億美元和8913.2億美元,較2013年分別增加107.5%和89.1%。

以人民幣計價,2022年我國對沿线國家進出口13.83萬億元,其中民營企業佔比56.8%,對東盟的比重達到47.1%,對中亞5國、阿聯酋和沙特等貿易夥伴的增速較高。我國對沿线國家的貿易額佔總體的比重由2013年25%升至32.9%,對整體增速的拉動較爲明顯。進一步從出口看,2022年我國對沿线國家出口7.89萬億元,其中中間產品佔比56.3%,尤其是紡織品、電子元件、基本有機化學品和汽車零配件保持較高增速。相比之下,進口方面,能源產品的佔比較高,達到41.4%。

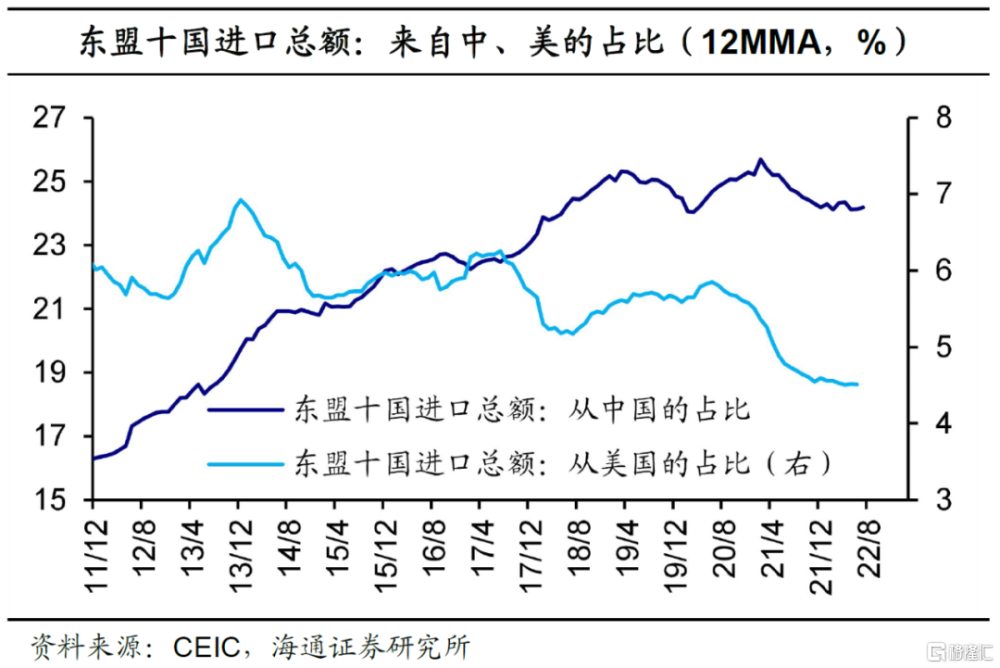

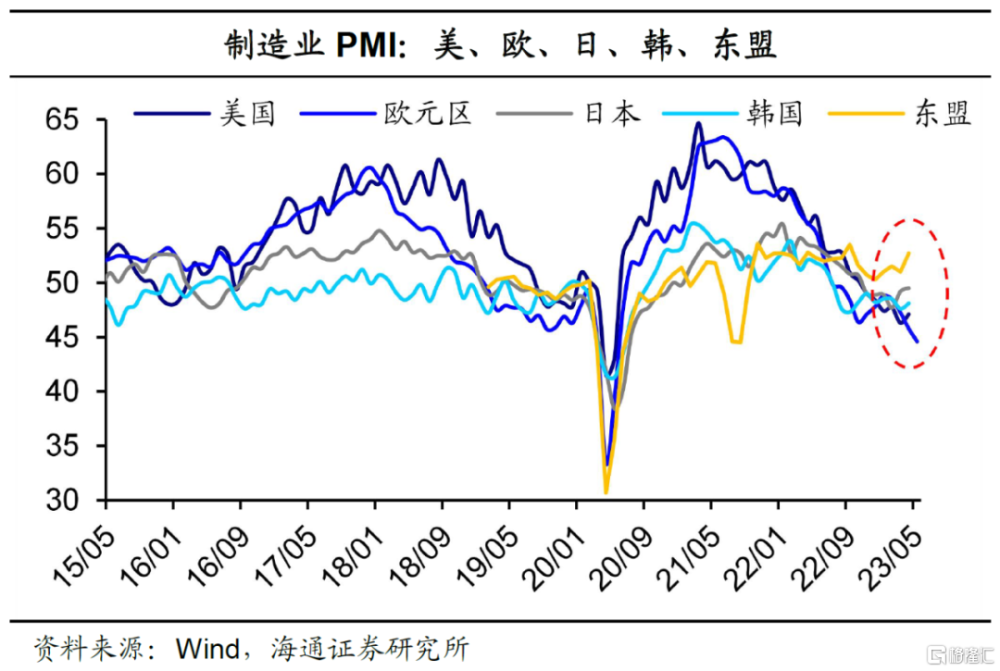

隨着近期歐美需求減弱,沿线國家對我國出口形成有力支撐。目前海外普遍面臨通脹壓力,隨着貨幣政策收緊,高利率環境導致外需降溫。從去年开始,歐、美等區域的制造業PMI呈現下行趨勢,對我國進口的比重也持續回落,前者或主要受短期需求降溫的影響,後者或與加徵關稅等中長期因素有關,這使得我國出口面臨下行壓力。但是過去十年,從東盟的進口結構看,來自我國的比重上升趨勢較爲明顯,而來自美國的比重逐步回落,尤其是在疫情之後降幅較爲明顯。

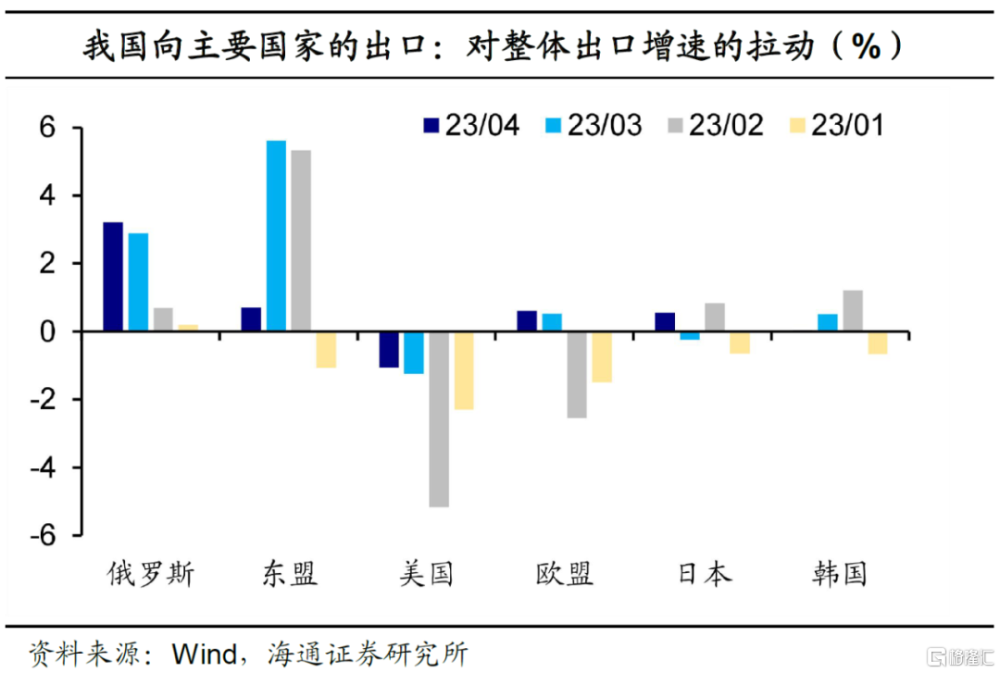

今年前四個月,我國出口仍然保持韌性,主因或在於與“一帶一路”沿线國家的貿易較爲活躍。以人民幣計價,今年前4個月,我國出口7.67萬億元,同比增長10.6%,其中對“一帶一路”沿线國家出口2.76萬億元,同比增長26%,佔比約36%。今年以來,東盟制造業PMI反彈較爲明顯,2、3月份對我國出口拉動作用較強。3、4月份,俄羅斯對我國出口給予支撐,但是歐盟勢頭較弱。此外,今年前4個月,美國對我國出口形成持續拖累。

注:本文來自海通證券於2023年5月31日發布的《從“制造”到“創造”——我國高科技產業現狀(海通宏觀 王宇晴、梁中華)》,分析師:侯歡、梁中華

標題:“一帶一路”:進展如何?

地址:https://www.iknowplus.com/post/42820.html