燦芯股份闖關科創板,供應商集中度較高,研發費用率低於同行均值

公开信息顯示,上交所上市審核委員會定於2023年10月18日召开2023年第91次上市審核委員會審議會議,將審議燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”),擬登陸科創板,保薦人爲海通證券。

燦芯股份是一家專注於提供一站式芯片定制服務的集成電路設計服務企業。公司定位於新一代信息技術領域,自成立至今一直致力於爲客戶提供高價值、差異化的芯片設計服務,並以此研發形成了以大型 SoC 定制設計技術與半導體 IP 开發技術爲核心的全方位技術服務體系。

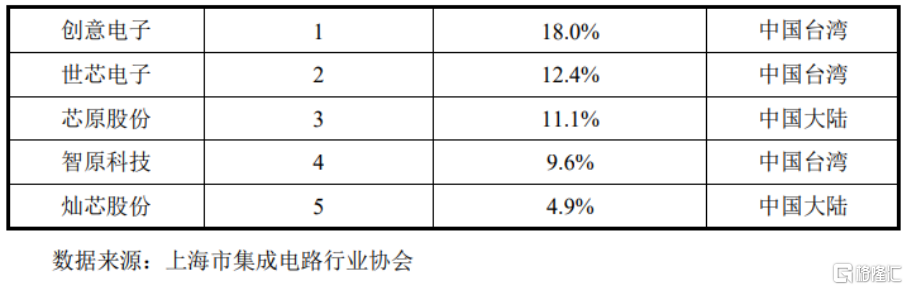

根據上海市集成電路行業協會報告顯示,2021 年度公司佔全球集成電路設計服務市場份額的 4.9%,位居全球第五位。

圖片來源:招股書

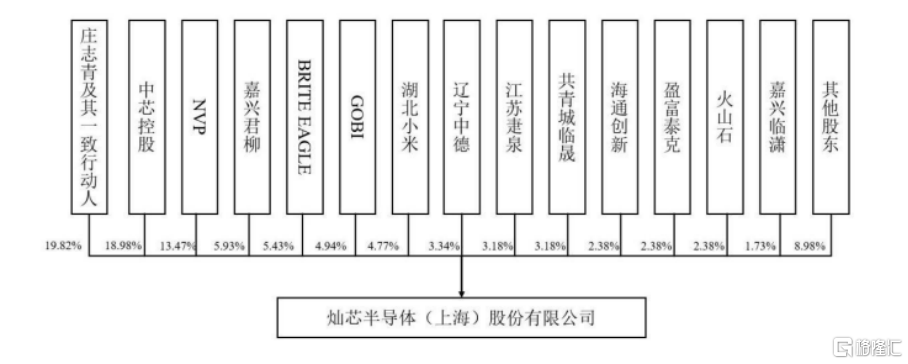

公司股權較爲分散,且單個主體無法控制股東會或董事會多數席位,公司無實際控制人和控股股東。截至招股說明書籤署日,第一大股東莊志青及其一致行動人合計持有公司 19.82%股份。

股權結構圖,圖片來源:招股書

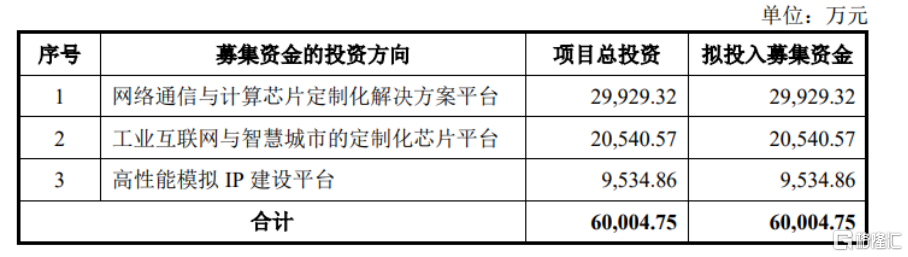

本次IPO擬募資超6億元,主要用於網絡通信與計算芯片定制化解決方案平台、工業互聯網與智慧城市的定制化芯片平台、高性能模擬 IP 建設平台。

募資使用情況,圖片來源:招股書

芯片設計業務毛利率波動較大

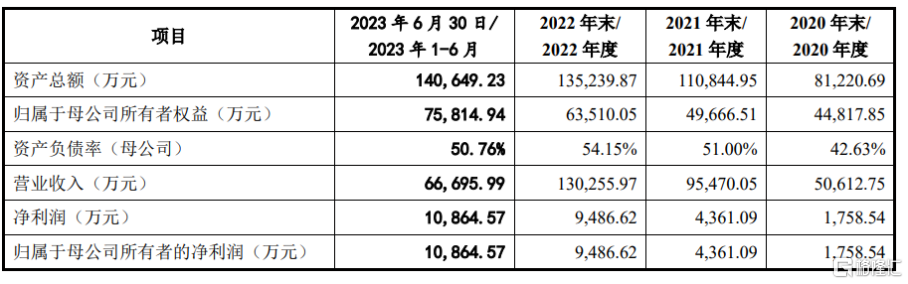

報告期各期,燦芯股份實現營業收入分別爲5.06億元、9.55億元、13.03億元、 6.67億元,歸屬於母公司所有者的淨利潤分別爲 1758.54 萬元、4361.09 萬元、9486.62 萬元、1.09億元。

基本面情況,圖片來源:招股書

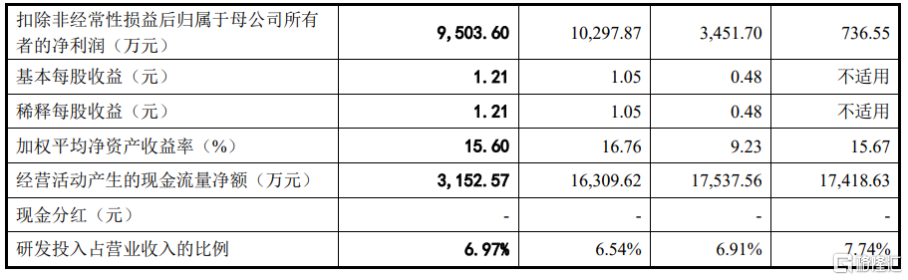

報告期各期,公司主營業務收入均來源於一站式芯片定制業務,收入金額呈逐年上升趨勢。

具體來看,報告期內,公司芯片設計業務收入呈明顯增長趨勢。報告期內公司芯片設計業務收入持續增長的原因主要系半導體設計服務行業需求持續不斷增長,公司依托強大的半導體設計服務能力,擁有穩定且不斷增長的客戶需求與多樣化的客戶來源,報告期內芯片設計業務收入相應增加。

公司主營業務收入按服務類型與業務類型構成情況,圖片來源:招股書

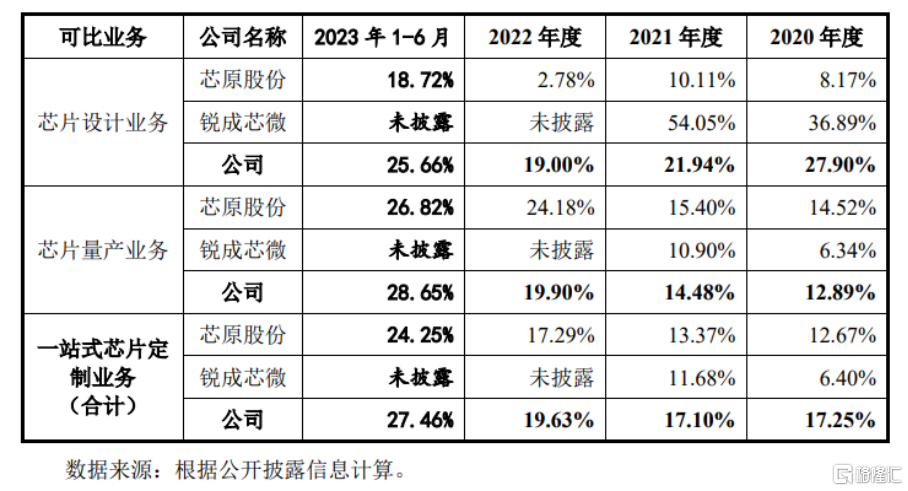

報告期內,公司芯片設計業務毛利率分別爲27.90%、21.94%、19%、25.66%,波動較大,主要受定制化項目的規模、設計難度、項目周期等因素影響。

芯原股份、銳成芯微與公司可比業務毛利率的對比情況,圖片來源:招股書

同時,從業務流程看,芯片量產業務處於相應芯片設計業務之後,公司設計業務客戶在芯片設計交付完成後多會轉化爲芯片量產客戶,客戶的芯片量產需求預期亦是公司選擇設計業務客戶的重要考量指標,因此,穩定且不斷增長的量產需求使得公司在報告期內各類項目的芯片量產收入穩步上升。

報告期內,公司芯片量產業務毛利率分別爲12.89%、14.48%、19.90%、28.65%,主要受設計階段承擔的工作內容及風險和供需關系的影響而存在一定波動。

值得注意的是,公司作爲集成電路設計服務公司,主營業務聚焦於客戶提供一站式芯片定制服務,公司在爲客戶完成芯片定制及驗證後,根據客戶需求提供對應產品的芯片量產服務。公司在拓展設計業務客戶時,客戶的芯片量產需求預期是公司選擇客戶的重要考量指標之一。由於客戶定制芯片產品量產需求受其所處市場競爭情況、客戶出貨情況、下遊應用領域發展情況等市場因素的綜合影響,存在一定不確定性。

依賴前五大供應商

燦芯股份爲典型的採用 Fabless 經營模式的集成電路設計服務企業,專注於爲客戶提供一站式芯片定制服務,對於芯片產業鏈的生產制造、封裝及測試等生產環節採用委托第三方企業代工的方式完成。

報告期各期,公司向前五大供應商合計採購金額佔當期採購總額的比例分別爲 84.93%、86.39%、91.80%、88.67%,供應商集中度較高。同時,報告期內公司向中芯國際的採購金額佔當期採購總額的比例分別爲 69.02%、77.25%、84.89%、75.29%。

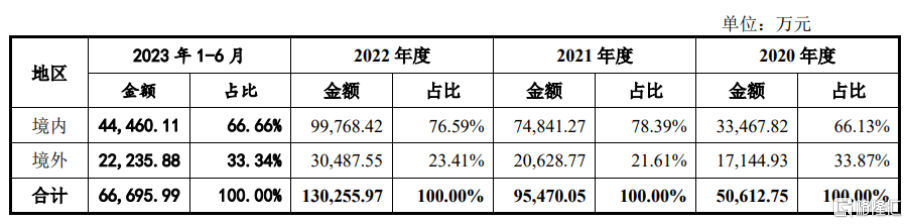

公司存在向境外客戶銷售的情況,報告期內,公司主營業務收入中向境外客戶銷售形成的收入佔當期主營業務收入的比例分別爲 33.87%、21.61%、23.41%、33.34%。

主營業務收入按照收入地區劃分,圖片來源:招股書

此外,公司所處集成電路設計行業屬於技術密集行業,公司核心技術涉及大型 SoC定制設計技術與高性能 IP 設計技術,相關技術需要持續迭代積累對技術人員的依賴度較高。截至報告期末,公司擁有研發人員數量爲 96 人,佔公司員工總數的比例爲 35.29%。

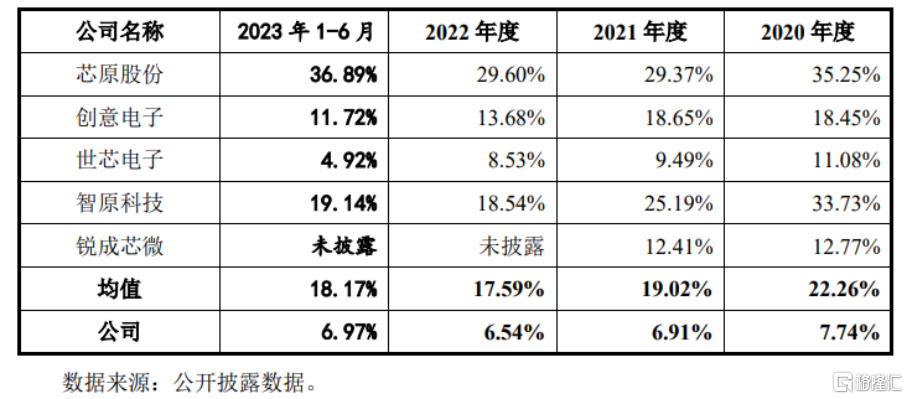

同時,公司不斷進行技術研發與技術產業化,報告期各期公司研發費用分別爲3915.47 萬元、6598.62 萬元、8522.81 萬元、4650.03 萬元,研發費用率總體低於同行業可比公司。

公司與同行業可比公司研發費用率水平的對比情況,圖片來源:招股書

結語

整體來說,燦芯股份需要繼續堅持技術創新進步,持續建設高效的技術、平台及應用的研發體系,加強對新技術的研發,不斷夯實公司的核心技術基礎。同時,在高度競爭的產業形勢下,公司要在自身成長的同時,通過投資並購使公司能夠覆蓋更多的產品品類、佔領更多細分市場,爲自身的長期可持續成長奠定基礎。

標題:燦芯股份闖關科創板,供應商集中度較高,研發費用率低於同行均值

地址:https://www.iknowplus.com/post/42819.html