9月非農數據結構中的“虛胖”

投資要點

· 核心觀點:9月美國就業超出預期6個標准差,供需結構再度走闊至325萬人,但數據結構顯示勞務需求或並非顯示得那般強勁,四季度勞務需求仍存在較大的不確定性。CPS與CES問卷的明顯矛盾、非農與ADP私營就業的再度劈叉、兼職與自僱人員的“濫竽充數”、罷工情況並未完全計入等數據細節都在暗示9月非農強勁的需求或有“虛胖”。同時,考慮到罷工可能的擴散、政府尚未根除的停擺風險,市場並未充分計價美聯儲12月再加息、24H1不降息的預期。這也意味着,在其他條件不變的情況下,美債利率曲线或仍有較大上移風險。

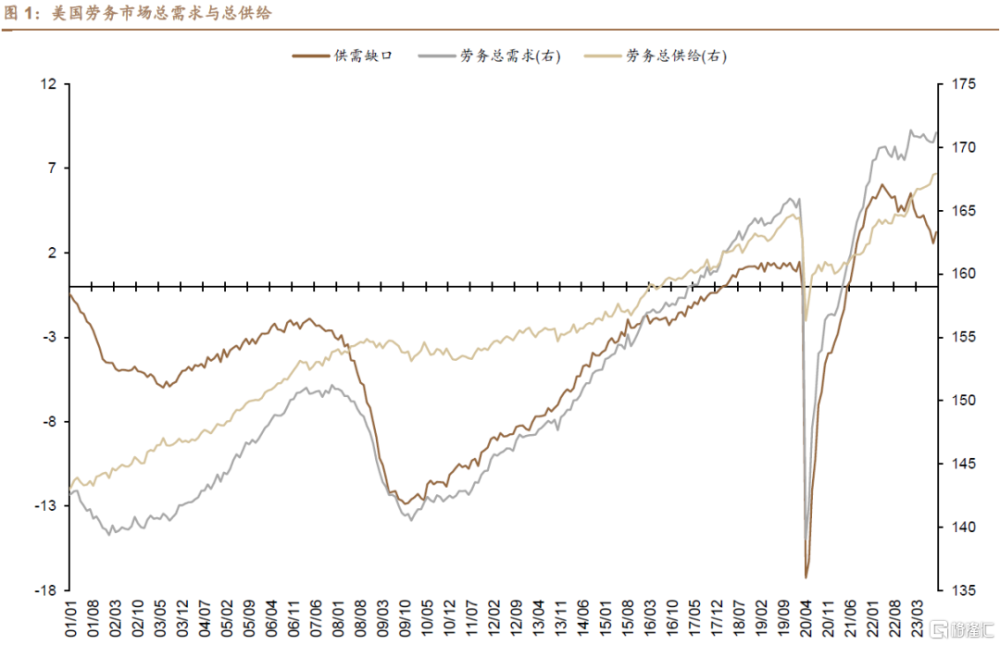

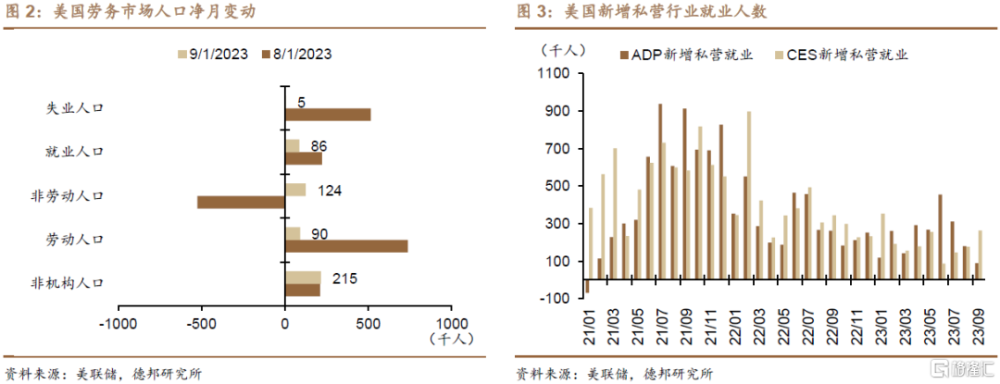

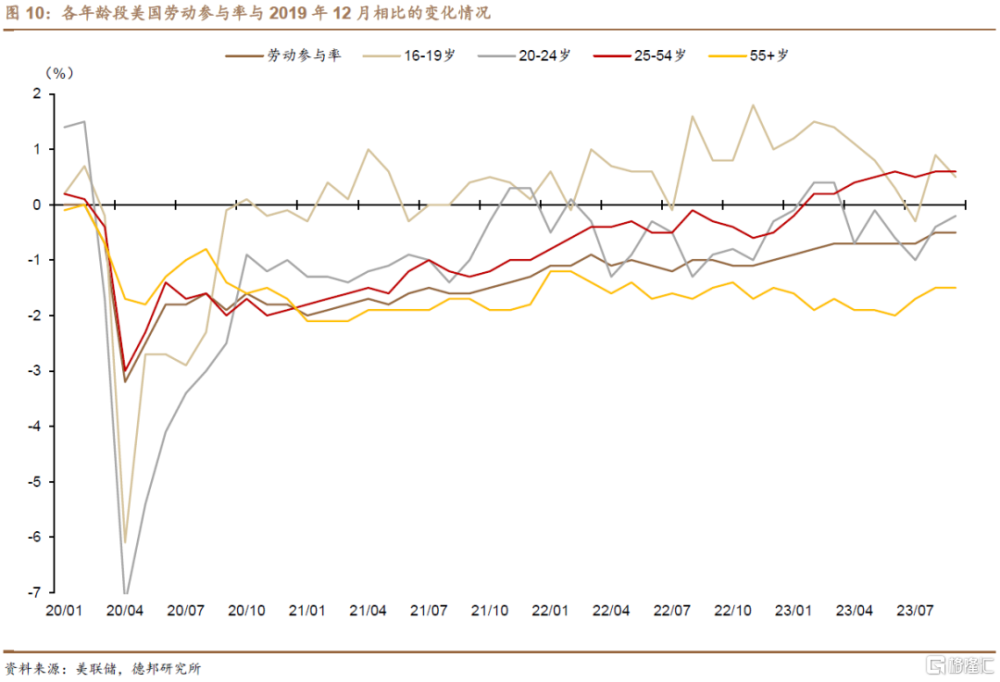

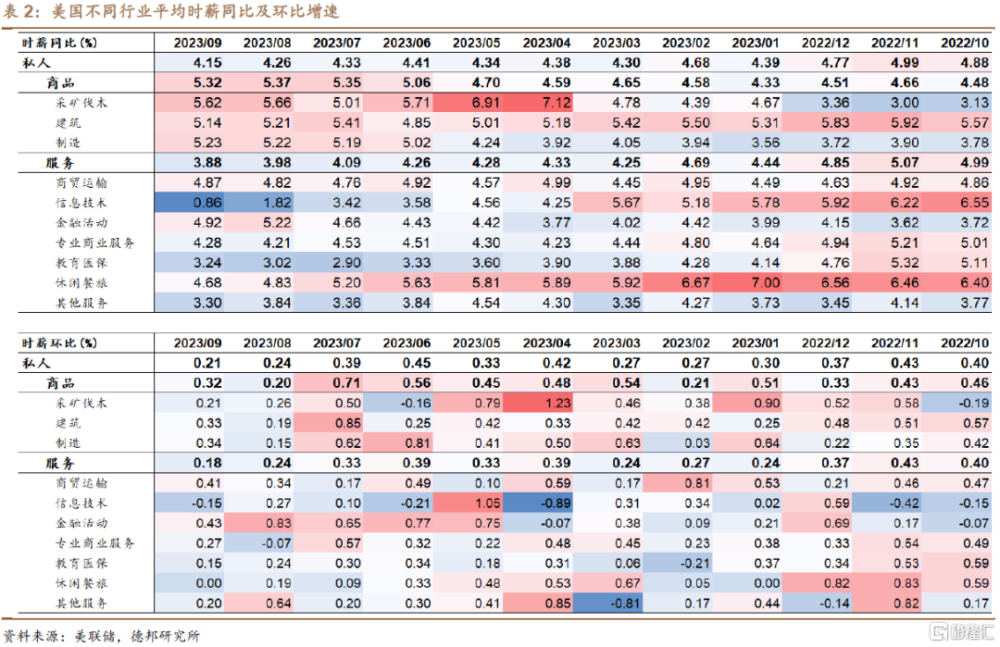

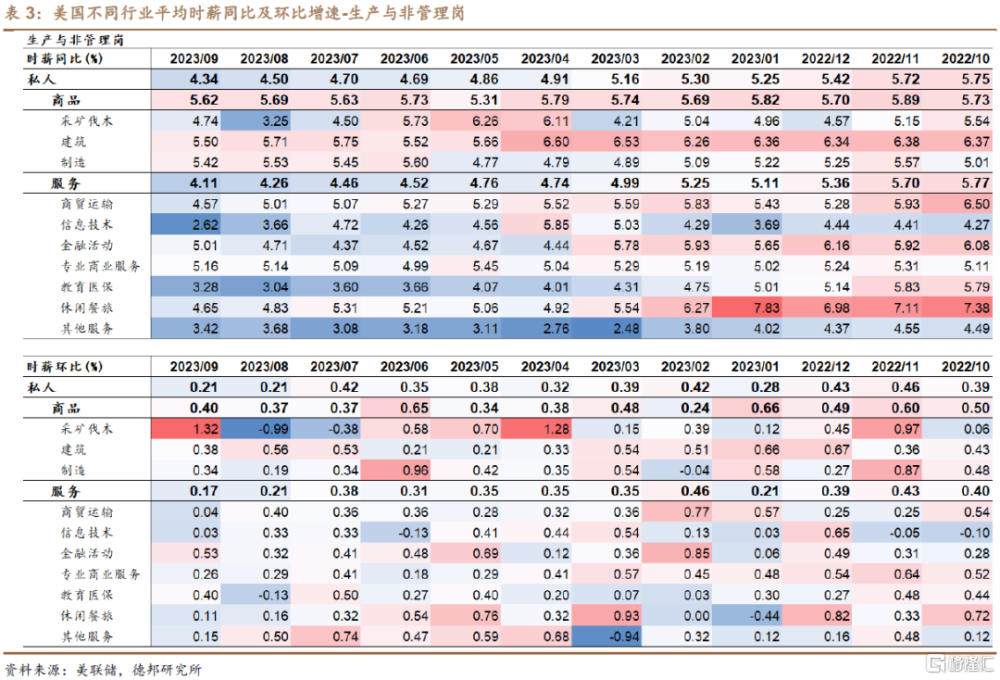

· 供需結構:需求走強,供給持平,供需缺口再度擴大,時薪增速持平。居民調查問卷CPS顯示(圖2),9月新增非機構人口21.5萬人,其中約9萬流向勞動力,12.4萬流向非勞動力,故勞動參與率由62.81%略降至62.79%。新增9萬的勞動力中,有8.6萬流向就業,約0.5萬流向失業,故失業率持平3.79%(預期3.7%),就業率由60.43%略降至60.42%。受職位空缺超預期反彈影響(961萬,預期881.5萬),最新美國勞務供需缺口由256.5萬升至325.1萬人(圖1)。時薪環比+0.2%,預期+0.3%,持平前值;同比+4.2%,預期/前值+4.3%(表2)。生產與非管理崗時薪環比+0.21%,持平前值(表3)。結構上,受益於制造業回流的建築與制造業時薪環比增速加快,受學生貸款重啓影響的服務業時薪環比連續4個月回落,且錄得2022年2月以來新低。

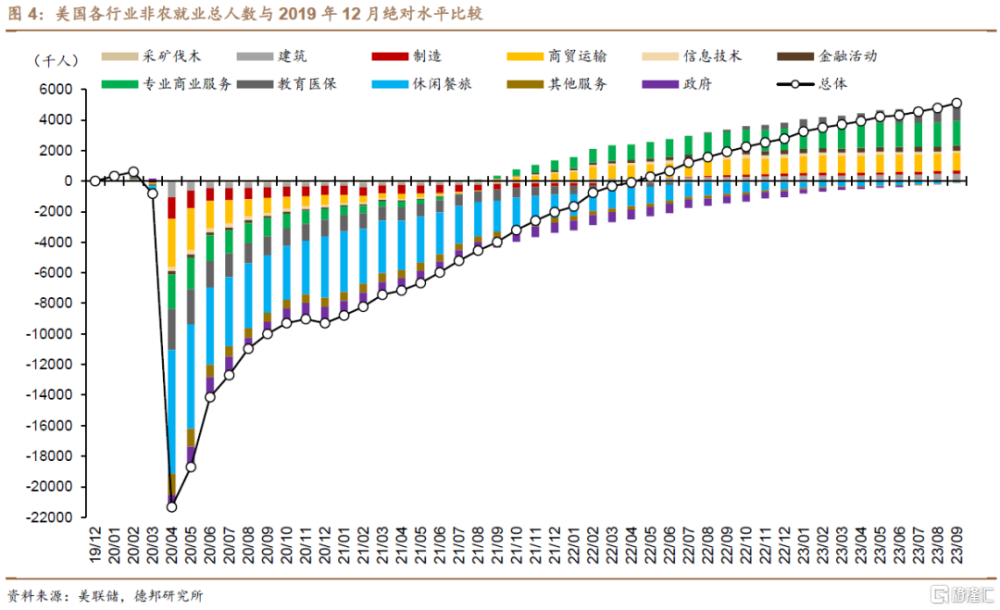

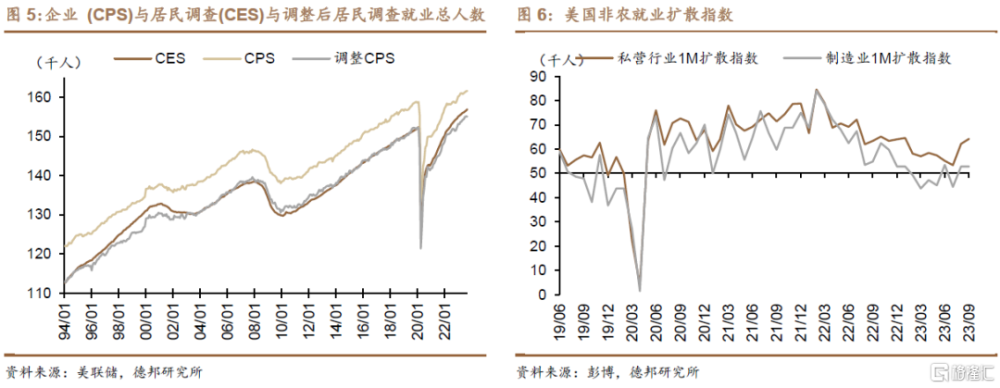

· 勞務需求:新增就業超出預期6個標准差,但數據結構顯示需求“虛胖”。企業調查問卷CES顯示(表1),9月新增非農就業+33.6萬,預期+18.7萬,7-8月數據合計上修11.9萬。從結構看,商貿運輸(+4.5萬)和休闲餐旅(+9.6萬)漲幅明顯,其中休闲餐旅就業的走強具有明顯的趨勢性特徵,教育醫保(+7萬)雖有所走弱但仍是新增非農的主要貢獻。另外,制造業就業加速,建築業則出現邊際走弱,或意味着美國制造業回流已從階段一(蓋樓修廠,體現爲建築开支增加)過渡至階段二(招人投產)。分行業看(表1),與疫情前水平比,除佔比僅0.4%的採礦伐木業仍有-7.1%的缺口之外,其余行業缺口基本已閉合。其中,持續的就業增長、學生貸款到期等因素共同推動休闲餐旅業就業的增長,最新缺口僅33萬人,缺口率快速收斂至-0.2%。整體看,9月CES口徑下的非農就業扭轉前幾個月的降溫趨勢且前值明顯上修,但拆解數據結構可發現強勁的勞務需求有所“虛胖”:①雖然CES口徑下的就業數據強勁,但CPS口徑下的就業數據僅新增+8.6萬,適應CES口徑的調整CPS新增-0.7萬(圖5);②從工種來看,就業結構不乏“濫竽充數”的嫌疑。9月新增全職就業-2.2萬,連續第三個月減少,兼職就業+15.1萬,連續第三個月增加,自僱人員新增+22.2萬人,爲2021年8月以來新高;③9月ADP新增私營就業+8.9萬,而CES新增私營就業+26.3萬(圖3);④由於BLS僅統計罷工超過15天的就業變動情況,9月數據並未完全計入近期汽車業、醫療業罷工的影響,這也意味着9月的強就業或難以延續至10月,勞務市場單月的強勁是否可持續仍然存疑。

· 風險提示:金融系統風險再度發酵;通脹下行速度不及預期;美聯儲加碼緊縮。

注:本文選自德邦證券於2023年10月8日發布的《【蘆哲&張佳煒&韋禕】9月非農數據結構中的“虛胖”——美國2023年9月非農數據點評》,證券分析師:蘆哲(S0120521070001,首席經濟學家),張佳煒(S0120121090005,海外宏觀組組長),韋禕(S0120123040019,聯系人)

標題:9月非農數據結構中的“虛胖”

地址:https://www.iknowplus.com/post/40447.html