穩增長“爬坡期”的經濟特徵——9月PMI數據點評

投資要點

·核心觀點:自4月以來,制造業PMI首次回到榮枯线上,服務業景氣首次出現止跌回升。產需、價格指數持續上升指向經濟動能持續恢復,本輪穩增長組合拳效能逐步顯現,但經濟仍存結構性差異,在穩增長“爬坡期”,景氣向中小企業的傳導或仍存政策發力的提振空間。具體來看,產需指數均在擴張區間繼續上行,需求逐步擴大帶動生產持續加速;內外需、大中小型企業的結構差異依然明顯;價格指數繼續快速上行帶動企業庫存周期迎來切換。往後看,隨着地產政策逐步落地、政策效能釋放,內需仍有持續恢復的動力,或帶動年內PMI持續維持擴張區間。

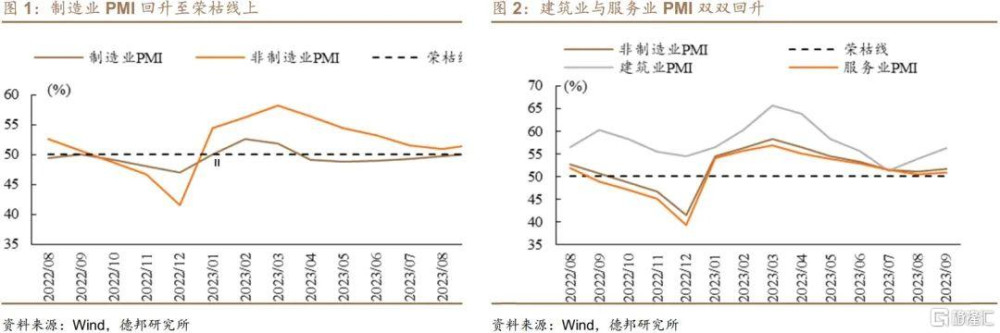

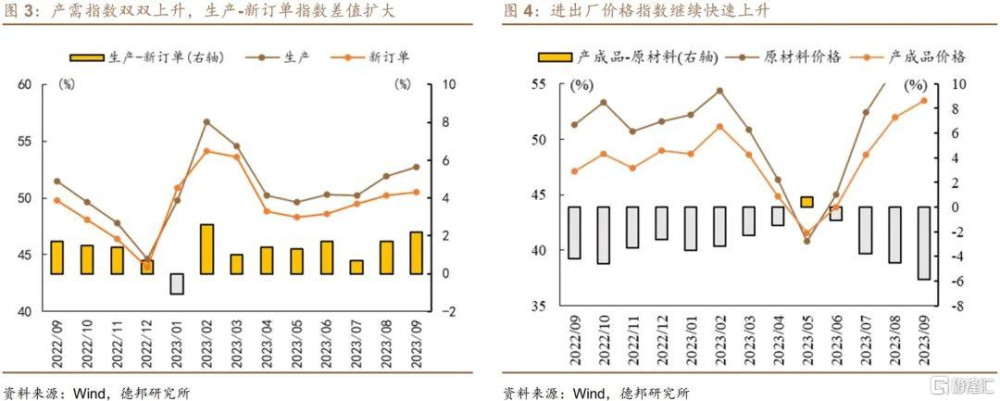

·產需:制造業PMI回升至擴張區間。9月制造業PMI爲50.2%,較前月上升0.5個百分點,4月以來首次回升至擴張區間。生產指數和新訂單指數分別爲52.7%和50.5%,分別較前月上升0.8和0.3個百分點,制造業產需景氣水平繼續向好。生產PMI在52%的中高位繼續擴張,新訂單指數亦在榮枯线上小幅提升,隨着穩增長組合拳陸續落地,需求逐步擴大、生產持續加速。進一步來看,9月新出口訂單指數爲47.8%,較前月上升1.1個百分點,但仍處於收縮區間,外需仍面臨不確定性;9月在手訂單指數爲45.3%,較前月回落0.6個百分點。9月PMI內外需指數結構有所分化,內需方面大型企業上升動能持續,9月大型企業新訂單指數上升1.1個百分點至52.7%,連續5個月上升,但中小企業新訂單指數分別邊際回落0.6和0.4個百分點至49.7%和47.1%,均處於收縮區間,指向穩增長組合拳帶來的動能提升主要仍體現在大企業的訂單上,中小企業仍有壓力。外需方面中小企業新出口訂單指數分別上升3.5和0.4個百分點至47.2%和45.6%,大企業新出口訂單指數維持在48.6%,中型企業新出口訂單指數在8月大幅下降與大型小型企業形成背離後9月又大幅回升,或指向8月中型企業新出口訂單指數的下降存在“偶然”因素,並不指向外需的趨勢性變化。整體上看,內需的改善更具趨勢性,尤其是大型企業新訂單指數的持續攀升反映了穩增長組合拳發力效果,而外需在海外衰退預期的不確定性之下仍然難以出現趨勢性回升。從行業看,得益於前期促進汽車消費等相關政策支持,石油煤炭及其他燃料加工、汽車、電氣機械器材等行業生產指數和新訂單指數均高於53.0%,產需較快釋放。

· 價格:本輪價格上行斜率較高,受到國際定價的商品價格回升和國內需求改善的雙重影響。9月原材料價格指數爲59.4%,較前月上升2.9個百分點;產成品價格指數爲53.5%,較前月上升1.5個百分點。原材料價格和產成品價格繼續大幅上升,原材料價格上升幅度更大,本輪價格回升斜率較高,雖然從消費品價格來看並未指向CPI大幅上升,但原材料價格上升對需求回升的領先意義更強,PPI回升與工業企業利潤與庫存周期走勢形成交叉驗證。從行業看,石油煤炭及其他燃料加工、化學原料及化學制品、有色金屬冶煉及壓延加工等上遊行業主要原材料購進價格指數和出廠價格指數均處於65.0%及以上高位,相關行業原材料採購成本和產品銷售價格水平上升較快。

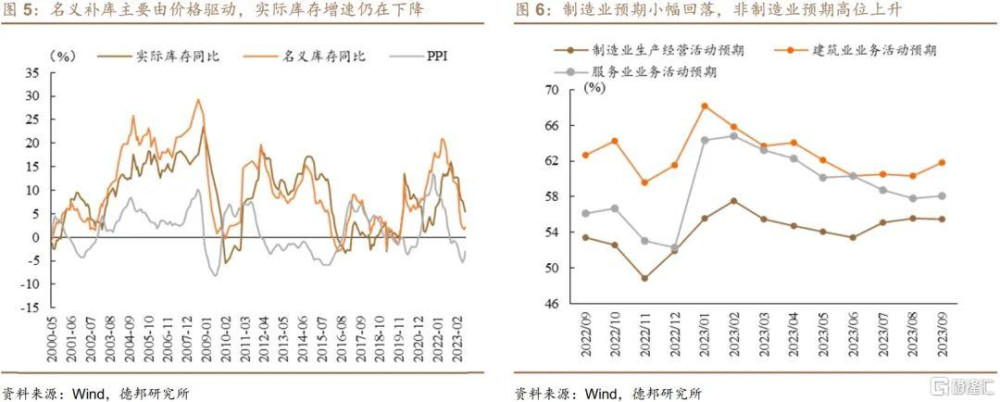

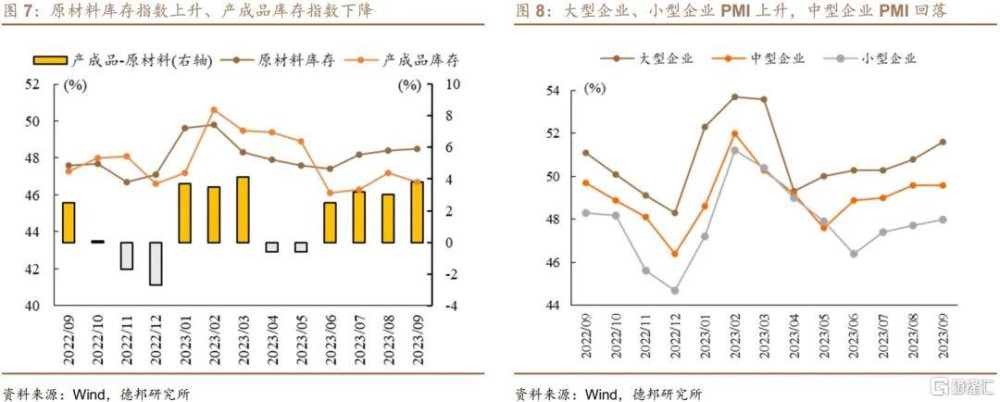

·庫存:需求持續上升、價格快速上行、庫存數據交叉驗證庫存周期將迎來切換。9月原材料庫存指數爲48.5%,較前月回升0.1個百分點,產成品庫存指數爲46.7%,較前月回落0.5個百分點,兩個庫存指數均仍處收縮區間,但原材料庫存指數持續回升和8月原材料和產成品存貨名義同比增速雙雙見底回升指向本輪去庫或已接近尾聲,在擴需求政策驅動下企業補庫意愿或提前兌現,本輪庫存周期轉向時點或提前;另一方面,9月PMI價格指數繼續快速上升,價格因素對企業補庫的驅動也較爲明確。隨着後續擴需求政策持續落地和PPI持續回升,補庫或將开始於原材料行業,並逐步向中下遊蔓延。

· 結構:穩增長“爬坡期”或仍需更多細分方向政策驅動。9月大型企業PMI爲51.6%,較前月上升0.8個百分點,大型企業景氣水平繼續處於擴張區間上行階段,拉動PMI繼續回升;中型企業PMI爲49.6%,與前月持平;小型企業PMI爲48.0%,較前月上升0.3個百分點,中小型企業PMI上行趨緩反映出當前處於穩增長的“爬坡期”,前期穩增長組合拳在大企業景氣度上持續見效,但景氣回升向微觀經濟主體中小企業的傳導或仍需更多細分方向的政策驅動。

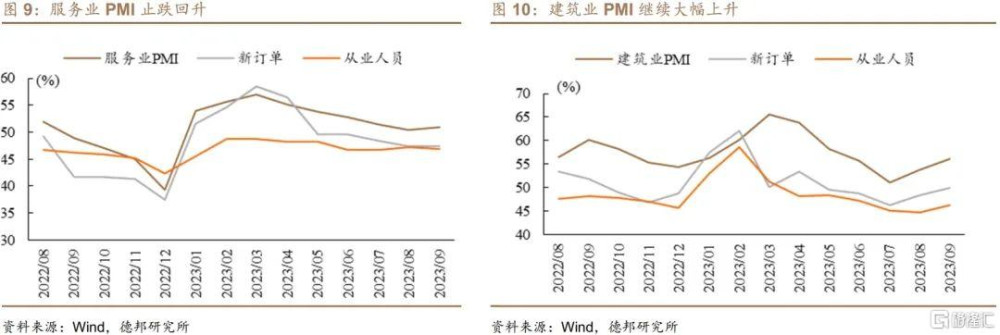

·非制造業:服務業PMI自4月以來首次止跌回升,專項債資金到位帶動建築業景氣上升。9月服務業商務活動指數爲50.9%,較前月回升0.4個百分點,仍位於榮枯线以上,繼續保持恢復發展態勢,暑期結束後出行旅遊需求對服務業景氣度的支撐力度有所下降,但9月服務業商務活動指數反而回升,生產性服務業取代生活性服務業成爲景氣回升的驅動因素。分行業來看,9月水上運輸、郵政、電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務、貨幣金融服務等行業商務活動指數位於55.0%以上較高景氣區間,以上均爲生產型服務業;而鐵路航空運輸、住宿、餐飲等生活性服務業景氣較差。服務業結構切換表明亦是經濟復蘇的結果。9月建築業商務活動指數爲56.2%,較前月上升2.4個百分點,雖然地方政府專項債發行進度並未達成9月內完成發行的要求,但前期7-8月發債募集資金逐步進入實體項目,實體項目开工進程加速或成爲9月建築業景氣度大幅上升的主要驅動。

·預期:服務業景氣輪動進程中預期向好或指向實體經濟預期實質性好轉。9月制造業生產經營活動預期指數爲55.5%,較前月回落0.1個百分點,但仍處於較高區間;建築業業務活動預期指數爲61.8%,較前月上升1.5個百分點,服務業業務活動預期指數爲58.1%,較前月上升0.3個百分點,二者均仍位於高景氣區間。建築業預期或受專項債相關資金到位、工程進度加快影響得以提振,服務業預期在由出行旅遊相關產業鏈火熱向實體經濟“支持行業”景氣輪動中有所上升或指向實體經濟預期實質性改善,足以彌補出行旅遊降溫的拖累。從行業看,鐵路運輸、郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務等行業業務活動預期指數位於60.0%以上高位景氣區間。

·展望:8-9月PMI呈現需求恢復存在結構差異,或制約經濟動能提振,後續PMI能否持續回升或取決於中小企業景氣能否得到精准有效提振。9月PMI繼續上升至擴張區間,主要得益於價格指數繼續快速上升和新訂單指數持續回升。向後看,需求端改善或將持續,但需求端的結構分化對經濟動能的全面提振構成制約,一方面體現在外需仍面臨不確定性,另一方面體現在大型企業景氣持續提升但中小企業景氣恢復一波三折,或仍需更多細分方向政策催化。

· 風險提示:房地產市場弱於預期;外需不確定性;通脹弱於預期。

注:本文爲德邦證券2023年10月1日研究報告:《【德邦宏觀蘆哲&佔爍】穩增長“爬坡期”的經濟特徵——9月PMI數據點評》,研報撰寫人員:蘆哲(S0120521070001,首席經濟學家);佔爍(S0120122070060,聯系人)

標題:穩增長“爬坡期”的經濟特徵——9月PMI數據點評

地址:https://www.iknowplus.com/post/38097.html