再創年內新低!9月財新中國服務業PMI錄得50.2,財新制造業PMI降至50.6

10月1日,財新公布數據顯示,9月財新中國服務業PMI錄得50.2,再創年內新低;9月財新中國制造業PMI錄得50.6,微降0.4個百分點;9月財新綜合PMI 50.9,前值51.7。

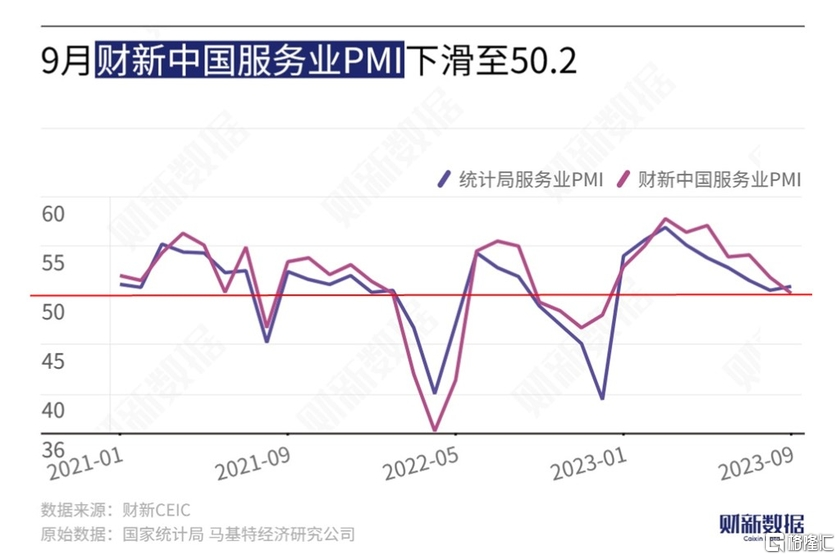

9月財新中國服務業PMI再創年內新低

據財新數據顯示,2023年9月財新中國通用服務業經營活動指數(服務業PMI)錄得50.2(預期52),較8月回落1.6個百分點,已經連續九個月位於擴張區間,不過連續兩個月刷新年內新低。

9 月份調查數據顯示,中國服務業增長動力進一步減弱。經營活動與新訂單總量皆增速放緩,爲今年以來最低。雖然新接出口業務量恢復增長,但整體銷售仍然增速放緩。

與此同時,展望未來一年的前景,企業信心繼續減弱,9 月份樂觀度降至 10 個月來最低。服務業用工增速也普遍放緩,用工總量僅略有增加。

成本壓力繼續減弱,平均投入成本的升幅爲今年以來最輕微。因此,當月服務業收費的加價幅度也僅算輕微。

財新智庫高級經濟學家王喆表示,2023年9月,財新中國通用服務業經營活動指數 (服務業PMI)錄得50.2,教前月下峰1.6個百分點。財新中國服務業PMI連續第九個月位於擴張區間,但9月續錄得在此期間的最低值。

服務業供求擴張速度放緩。市場景氣度仍有所改善,不過弱於預期,供給和需求緩慢擴張。9月,服務業經營活動指數和新訂單指數雖然連續第九個月雙雙高於榮枯线,但卻靈得這九個月的新低。海外遊客數量增多,外需有所增加,服務業新出口訂單指數年內第八次高於榮枯线。

服務業就業微增。與市場供求的緩慢擴張保持一致,服務業就業同樣弱改善。服務業企業產能仍在擴張之中,但增速邊際趨緩。服務業就業指數連續第八個月高於榮枯线但靈得今年2月以來新低。

服務業價格小幅上漲。服務業企業成本端價格上漲主要來自人力成本和能源價格上升,服務業投入價格指數連續第39個月位於擴張區間。收費端價格也有所增加但增幅不大,服務業收費價格指數路高於榮枯线。

服務業市場桔結保持樂觀。服務業企業家整體樂觀程度有限,服務業經營預期指數曼得去年12月以來新低。

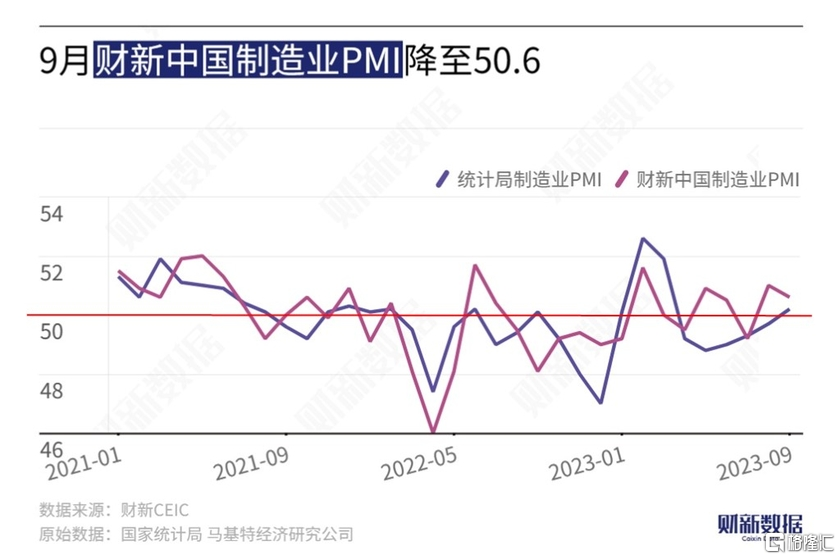

9月財新中國制造業PMI錄得50.6

2023年9月財新中國制造業採購經理指數(PMI)錄得50.6(預期51.2),較8月微降0.4個百分點,近五個月來第四次處於榮枯线上方,顯示制造業景氣度持續恢復。

9 月最新 PMI 數據顯示,中國制造業連續兩月景氣輕微改善。新接業務總量進一步小幅增長,產出錄得 4 個月來最顯著擴張率。同時,新增出口業務量收縮率放緩,9 月份出口銷量降幅輕微。

不過,企業對未來一年的前景仍然相對信心低迷,導致制造業用工量下降。價格數據顯示,平均投入成本加速上揚,錄得 1 月份後最快漲速。因此,制造業產品售價在連降 6 個月後於 9月份出現上調。

作爲一個以單一數值概括制造業經濟運行狀況的綜合指標,經季節性調整的採購經理人指數 (PMI”) 在第三季末錄得 50.6,雖然低於 8 月份(51.0) ,但已略高於 2023 年以來的均值,並且顯示行業景氣度連續兩月得到改善,惟改善率仍微。

財新智庫高級經濟學家王喆表示,總體而言,9 月,制造業景氣度繼續維持緩慢恢復態勢。供求歡雙擴張,價格指數上漲,採購量和原材料庫存穩步增加。不過與此同時,外需疲弱,就業承壓,企業家樂觀情緒也降至低點。

過去幾月間,中央各項旨在促消費、擴投資、穩預期的政策密集出台,各項重要經濟指標出現邊際改善,宏觀經濟呈現企穩跡象。不過目前經濟恢復基礎仍不穩固,國內需求依然不足,外部不確定因素依然較多,就業市場壓力仍然偏大。

下一階段,前期各項穩經濟政策落地見效待況應是關注重點,穩就業、增收入等關鍵環節或需進一步加力。此外,房地產市場供求關系已發生重大變化,相關調控措施的放松對市場促進效果已較爲有限,對居民可支配收入的擠壓以及相關風險反而更值得關注。

標題:再創年內新低!9月財新中國服務業PMI錄得50.2,財新制造業PMI降至50.6

地址:https://www.iknowplus.com/post/37815.html