降准後會有降息嗎?

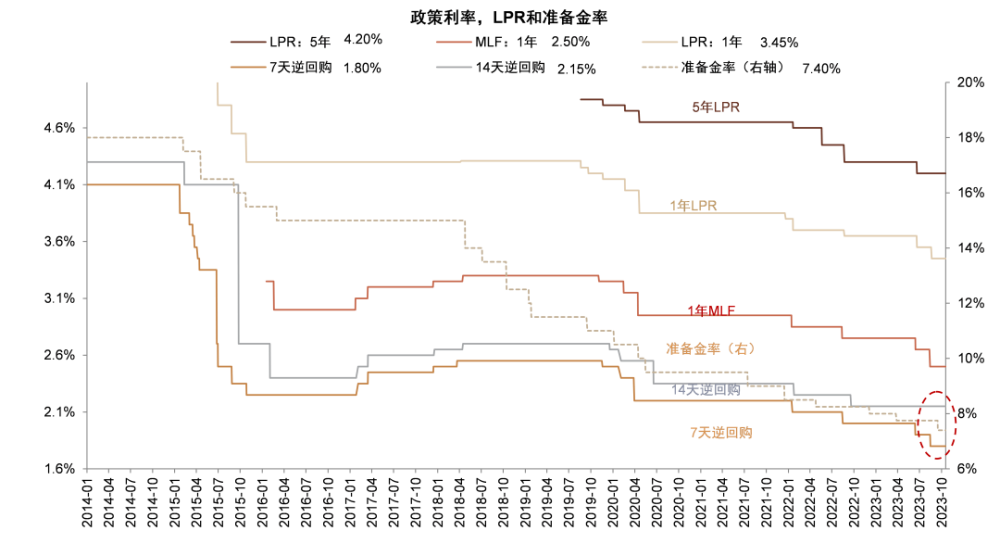

9月14日,中國人民銀行決定於2023年9月15日下調金融機構存款准備金率0.25個百分點(不含已執行5%存款准備金率的金融機構)。本次下調後,金融機構加權平均存款准備金率約爲7.4%。

正文

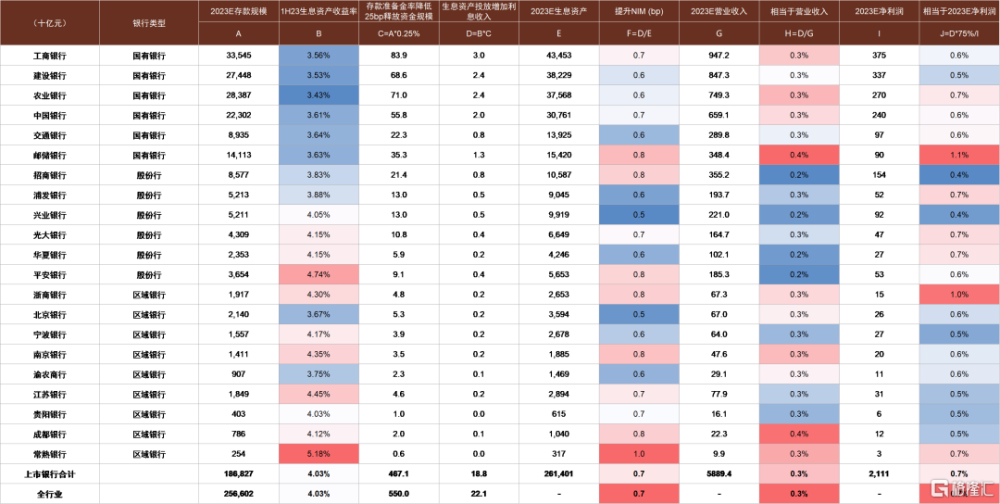

預期之內的降准。此次降准符合中金研究此前的預期,體現出經濟復蘇不穩固環境下明確的“穩增長”導向(參見《如何理解重提“逆周期調節”?》[1])。中金研究認爲此時降准恰逢其時,旨在爲9月信貸投放和政府債券發行提供流動性支持:9月作爲下半年傳統上信貸投放的最大月份,預計新增貸款規模有望超過2萬億元;8-9月政府債券發行節奏加速,預計8月政府債券淨增1.1萬億元後9月政府債券淨發行規模超過1萬億元(參見《爲何8月社融超預期》[2])。中金研究測算本次降准釋放流動性約5500億元,對銀行2023年淨息差的貢獻淨正向貢獻0.7bp,對營收和淨利潤的正貢獻分別爲0.3%和0.7%。

降准後會有降息嗎?中金研究預計年內LPR仍有降息空間,幅度爲5-10bp,形式可能爲MLF帶動LPR下調,也可能爲MLF保持不變、LPR單獨下調,主要理由如下:

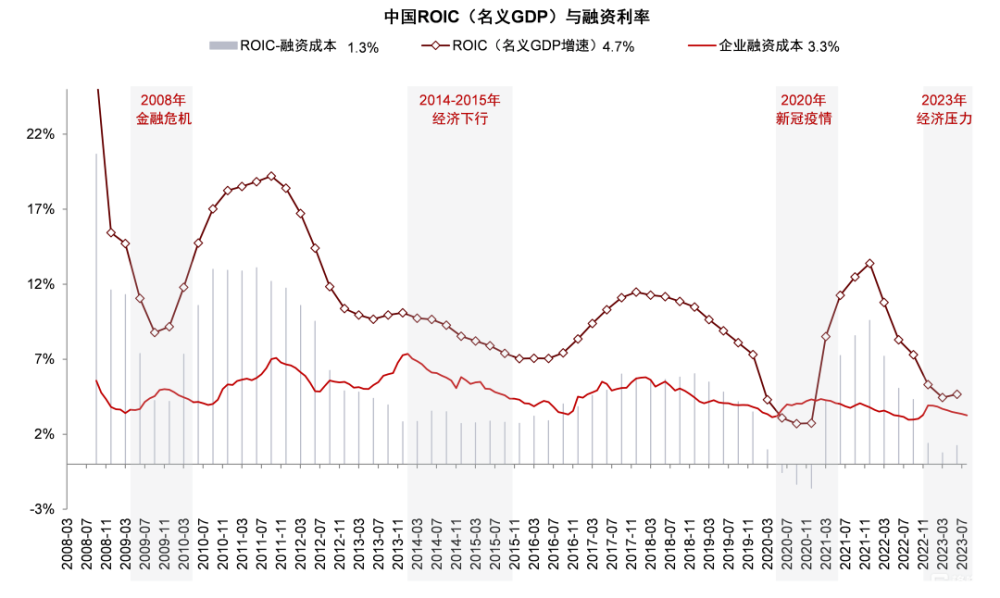

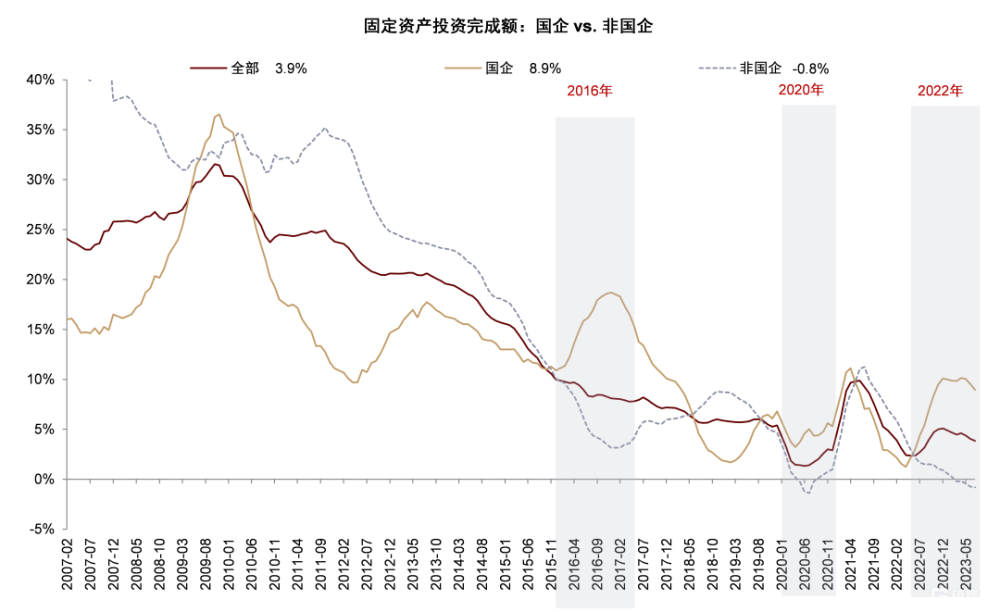

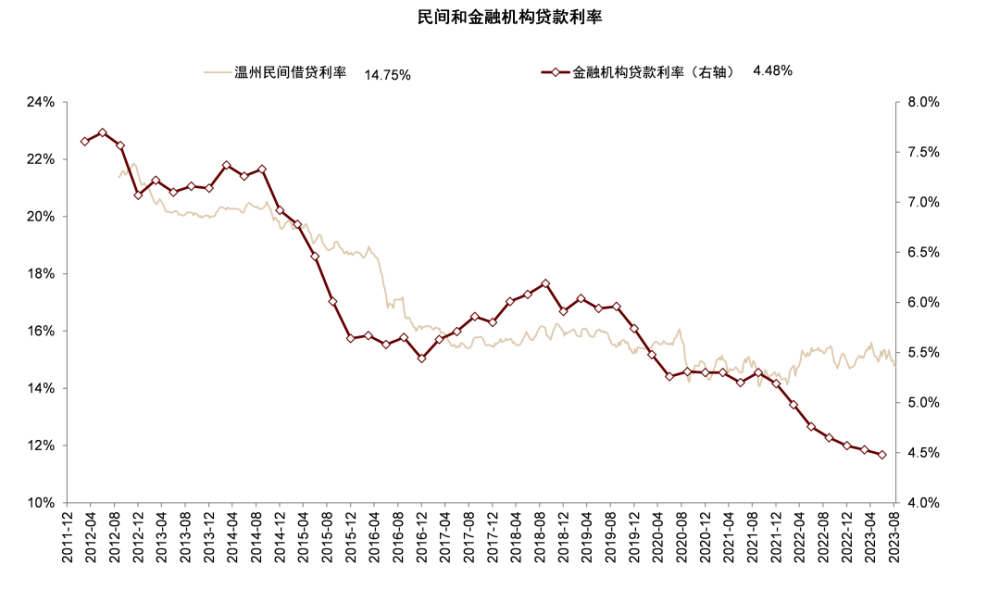

1. 融資成本相當於ROIC可能偏高。二季度貨幣政策執行報告中仍然強調“促進企業融資和居民信貸成本穩中有降”的政策導向。截至2Q23中金研究使用名義GDP估算的實體經濟投資回報率(ROIC)約爲4.7%,使用AA級企業債估算的企業融資成本約爲3.5%,二者之差爲1.3ppt,爲僅次於2020年疫情期間的最低水平。如果經濟恢復不及預期,ROIC可能難以回到最近5年8%左右的中樞位置。在此情況下,企業融資成本相對於ROIC可能偏高,特別是對於非國有企業;中金研究觀察到代表民間融資利率的溫州指數下行幅度也低於全部企業貸款利率,可能表明民企融資成本降幅不及國企,可能由於房地產市場低迷環境下,民企相對國企風險溢價居高不下。截至2023年7月非國企固定資產投資增速僅爲-1%左右(TTM),遠低於國企9%左右的增速。盡管利率並非企業投資的唯一考量,但利率隨ROIC下降也有必要性,否則可能會導致信貸需求低迷甚至縮表,今年居民部門的提前還貸即是例證(參見《資產負債表“衰退”了嗎》[3])。

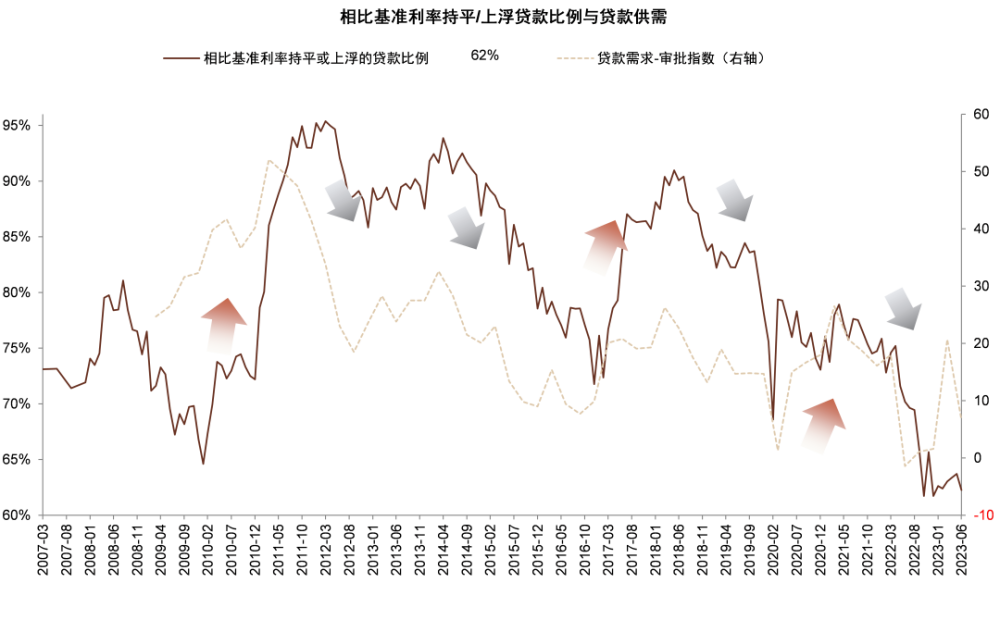

2. LPR作爲“理論下限”的偏離。LPR是Loan Prime Rate的縮寫,定義爲“由具有代表性的報價行,根據本行對最優質客戶的貸款利率”,是銀行貸款利率的理論下限。但實際上,截至2Q23相比LPR下浮的貸款比例爲38%,也即接近40%的貸款已實際上低於貸款的利率下限,爲歷史最高水平。當前1年/5年LPR分別爲3.45%/4.20%,而實際上由於激烈的貸款競爭,部分央國企的長期貸款實際新發放貸款利率已低於3%。央行電視會議提出“統籌考慮增量、存量及其他金融產品價格關系”(參見《貨幣政策的新线索》[4]),中金研究認爲旨在平衡當前利率體系中存在的不均衡的現象。當實際利率過度偏離基准利率,對於基准利率的調整也是“隨行就市”的選擇。

3. 對存量按揭利率的考慮。8月5年LPR未下調,中金研究認爲實際上轉化爲存量按揭利率單獨下調(參見《爲何5年LPR未下調?》[5])。中金研究估算存量按揭利率下調平均幅度約爲50bp(參見《存量按揭降息十問十答》[6]),但僅有2/3的貸款能夠下調,下調幅度約爲80bp。特別是對於部分一线城市,由於當時較高的利率下限,下調幅度明顯小於三四线城市。因此,本輪存量按揭利率下調後部分按揭利率仍位於4.5%以上的較高水平。爲減少提前還貸壓力,不排除通過LPR帶動存量利率進一步下調。

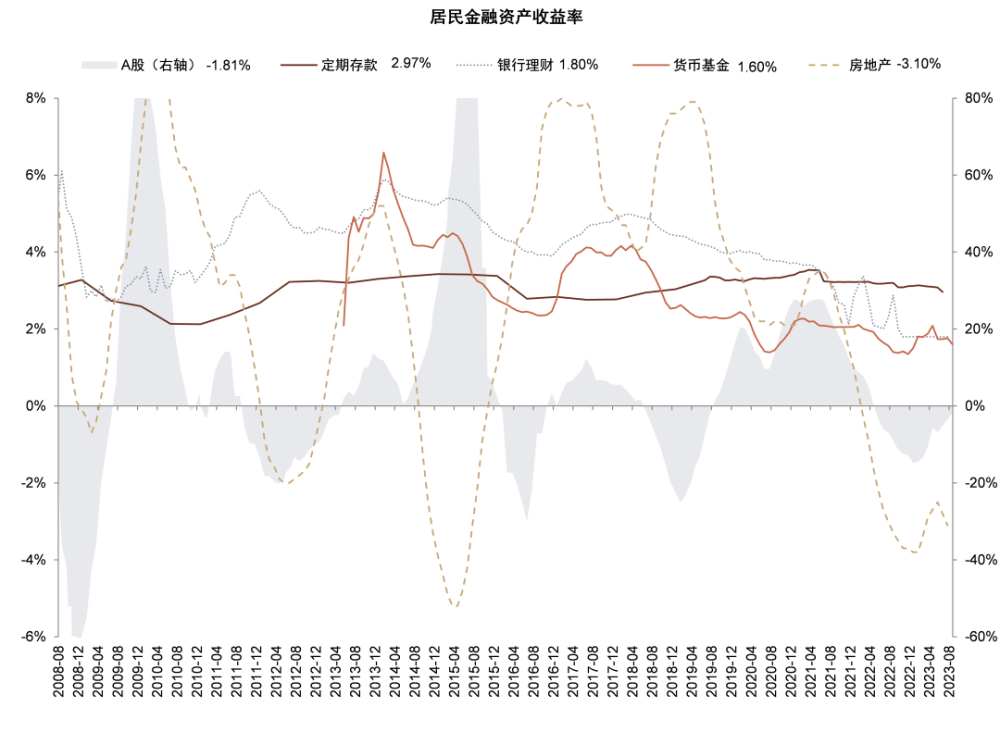

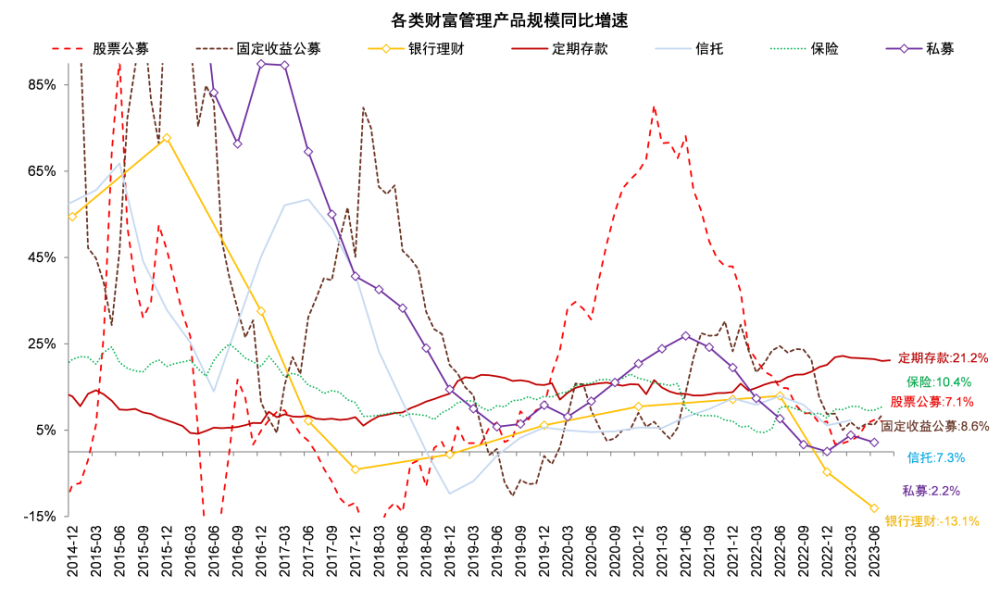

存款利率仍有下調空間。中金研究預計存款利率未來1-2年仍有10-20bp的進一步下調空間(參考《存款還有多少降息空間?》[7]),主要由於:1)對銀行合理利潤的關注,避免息差壓力過大(參見《貨幣政策的新线索》[8]《爲何銀行需要保持一定利潤空間》[9]);假設1年/5年下調10bp,中金研究估算對銀行2023年淨息差/營業收入/淨利潤影響爲-5bp/-2%/-4%。中金研究認爲存款應至少下調同等幅度對衝降息的影響。2)避免定期存款利率過快增長的負債壓力,截至7月個人定期存款同比增速21%,遠高於其他金融產品; 1H23 付息負債成本 2.24%,環比 2022 年上升 3bp,其中國有行和股份行分別上行 15bp 和 6bp,存款定期化對銀行負債成本壓力較大(參見《銀行中報的十個關注點》[10])。

穩增長、化債推進,關注銀行股絕對收益。本次降准體現出政策明確的穩增長導向,對於銀行股,盡管地產風險的不確定性可能抑制市場情緒(參見《再談銀行地產敞口》[11]),但考慮到後續地產等穩增長政策效果有望顯現(參見《地產貸款加槓杆窗口开啓》[12]),“一攬子化債方案”出台,中金研究推薦銀行股絕對收益機會。

風險

經濟復蘇不及預期,房地產和地方隱性債務風險。

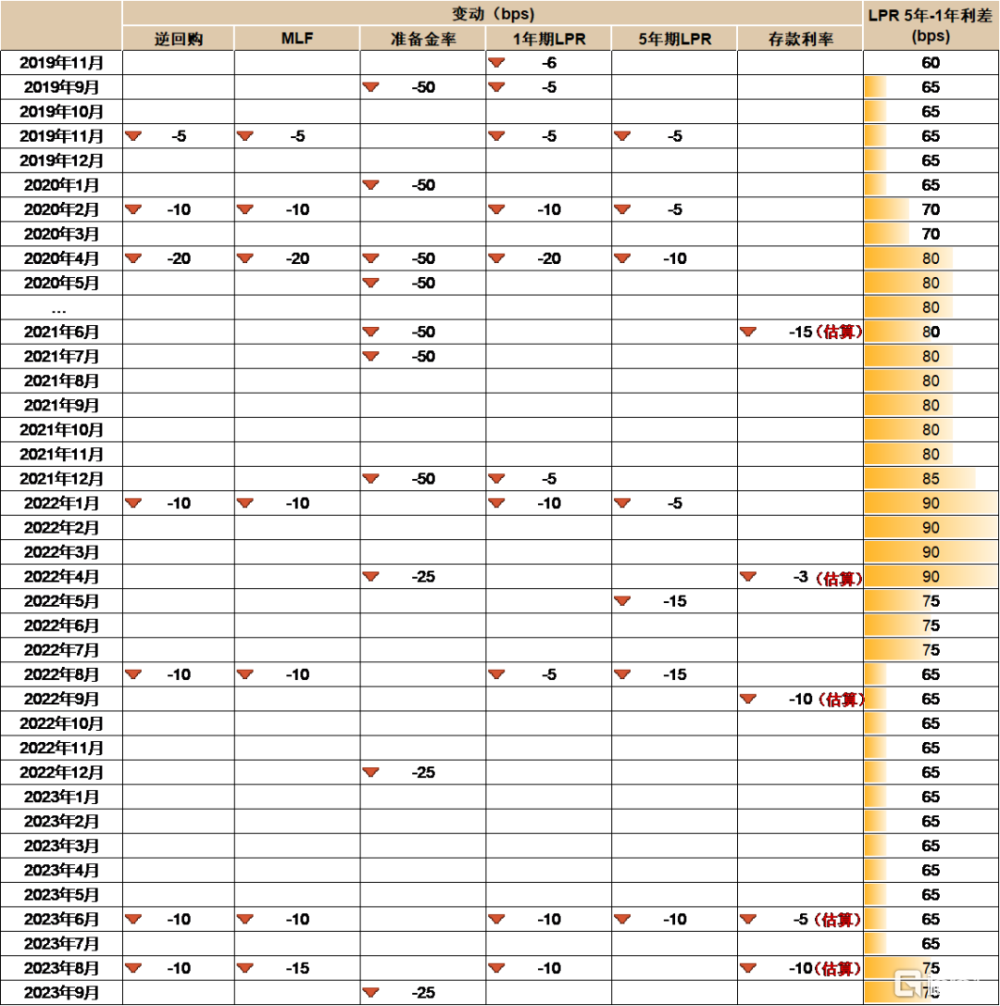

圖表1:9月14日宣布降准25bp

資料來源:Wind,中金公司研究部

圖表2:近40%的貸款已低於LPR

資料來源:Wind,中金公司研究部

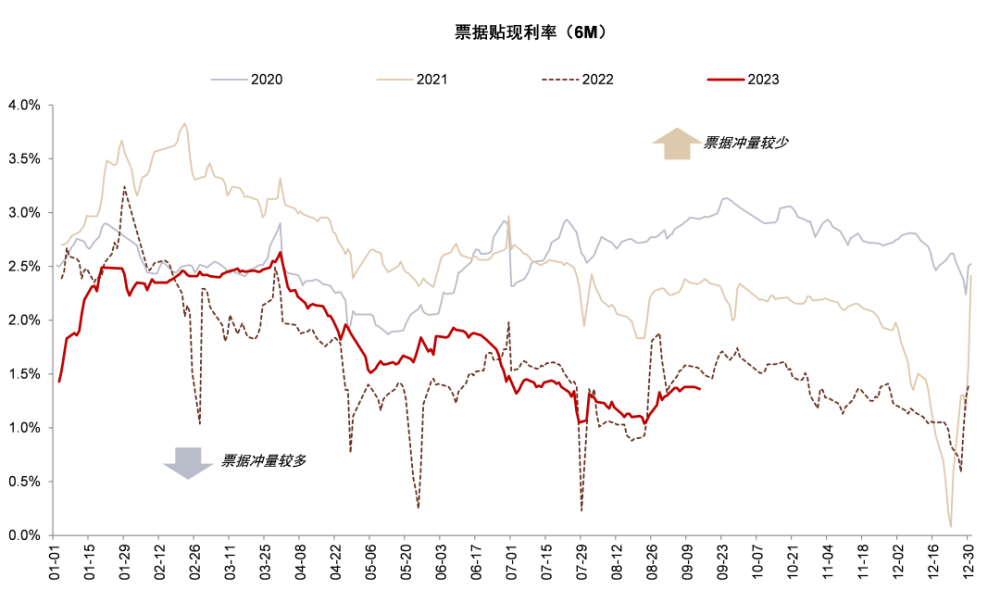

圖表3:8月底以來票據貼現利率有所回升,信貸投放加速

資料來源:Wind,中金公司研究部

圖表4:當前ROIC與融資成本的利差仍然處於歷史較低水平

資料來源:Wind,中金公司研究部

圖表5:民企投資增速明顯低於國企

資料來源:Wind,中金公司研究部

圖表6:民間借貸利率下行幅度小於全部企業貸款利率

資料來源:Wind,中金公司研究部

圖表7:今年定期存款利率相對其他資產回報率較高

資料來源:Wind,中金公司研究部

圖表8:定期存款增速高於其他金融產品

資料來源:Wind,中金公司研究部

圖表9:歷史上2019年9月、2021年12月、2022年5月降准均帶動LPR下調

資料來源:Wind,中金公司研究部

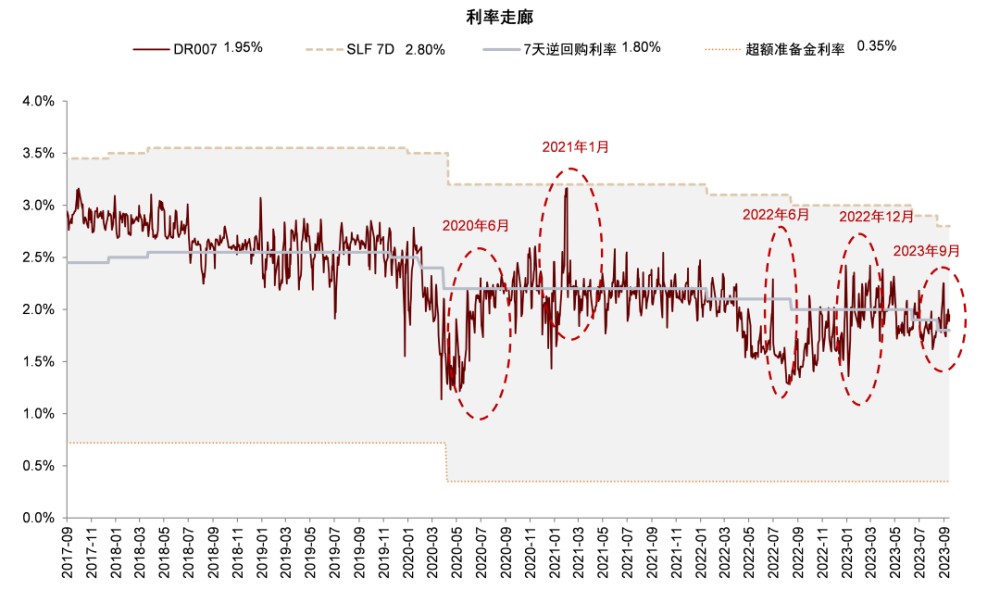

圖表10:資金利率有所上升

資料來源:Wind,中金公司研究部

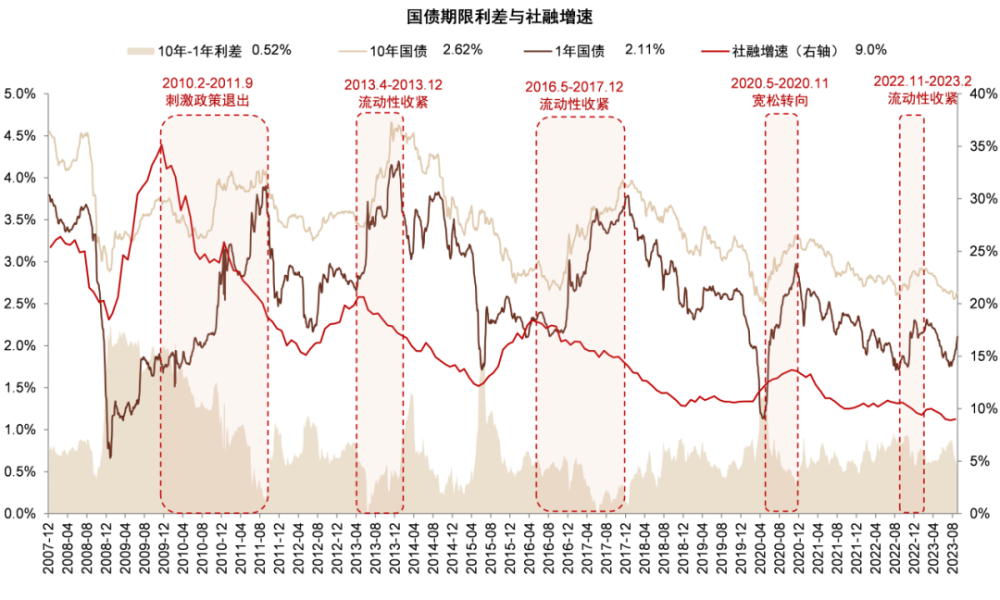

圖表11:近期期限利差下行,流動性有所收緊

資料來源:Wind,中金公司研究部

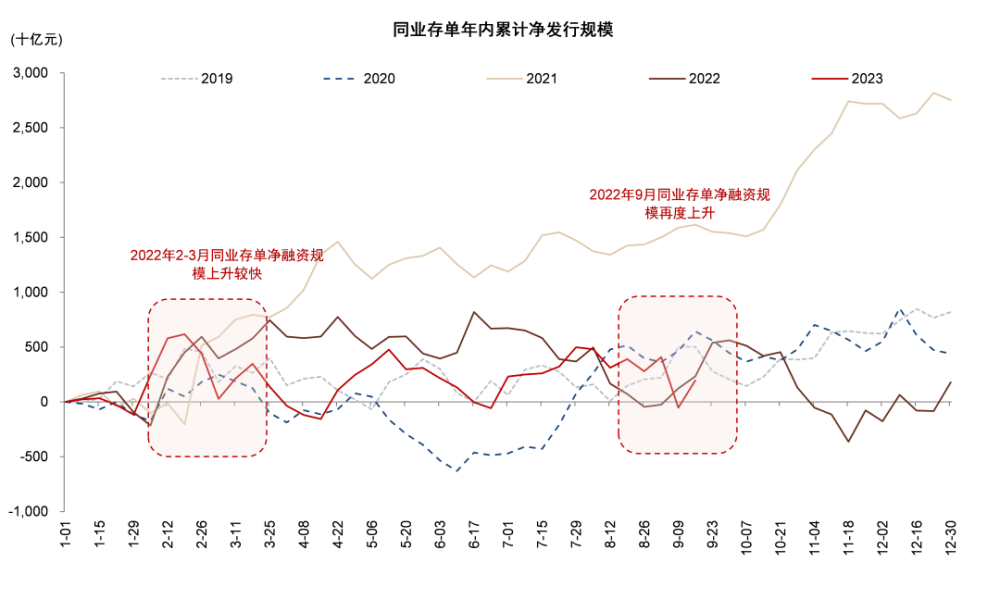

圖表12:同業存單發行上升

資料來源:Wind,中金公司研究部

圖表13:中金研究測算降准25bp對銀行2023年淨息差/營業收入/淨利潤正向貢獻0.7bp/0.3%/0.7%(年化)

資料來源:Wind,中金公司研究部

圖表14:假設1年/5年下調10bp,中金研究估算對銀行2023年淨息差/營業收入/淨利潤影響爲-5bp/-2%/-4%(年化)

注:假設對公貸款和按揭貸款利率下調10bp 資料來源:Wind,中金公司研究部

[1] https://www.research.cicc.com/zh_CN/report?id=308511&entrance_source=search_vertical_reportlist

[2] https://www.research.cicc.com/zh_CN/report?id=318809&entrance_source=search_vertical_reportlist

[3] https://www.research.cicc.com/zh_CN/report?id=309905&entrance_source=search_vertical_reportlist

[4] https://www.research.cicc.com/zh_CN/report?id=314493&entrance_source=search_vertical_reportlist

[5] https://www.research.cicc.com/zh_CN/report?id=314703&entrance_source=search_vertical_reportlist

[6] https://www.research.cicc.com/zh_CN/report?id=317562&entrance_source=search_vertical_reportlist

[7] https://www.research.cicc.com/zh_CN/report?id=308341&entrance_source=search_vertical_reportlist

[8] https://www.research.cicc.com/zh_CN/report?id=314493&entrance_source=search_vertical_reportlist

[9] https://www.research.cicc.com/zh_CN/report?id=318565&entrance_source=search_vertical_reportlist

[10] https://www.research.cicc.com/zh_CN/report?id=318070&entrance_source=search_vertical_reportlist

[11] https://www.research.cicc.com/zh_CN/report?id=1138999&entrance_source=search_vertical_reportlist

[12] https://www.research.cicc.com/zh_CN/report?id=312200&entrance_source=search_vertical_reportlist

注:本文摘自中金研究於2023年9月15日已經發布的《降准後會有降息嗎?》,分析師:林英奇 S0080521090006;許鴻明 S0080523080007;周基明 S0080521090005;張帥帥 S0080516060001

標題:降准後會有降息嗎?

地址:https://www.iknowplus.com/post/32752.html