中金:暑期檔票房新高提振復蘇信心,關注景氣上行票房彈性

2023年暑期檔結束、國慶檔臨近,《志愿軍:雄兵出擊》《好像也沒那么熱血沸騰》《前任4:英年早婚》《堅如磐石》等10部影片定檔國慶檔上映,中金研究認爲暑期檔奠定良好復蘇基礎,預計國慶檔票房表現穩健。

摘要

暑期檔圓滿落幕,票房、觀影人次、平均票價均創新高。2023年暑期檔(6月1日~8月31日)共實現含服務費票房206.2億元,較2019年增長15.9%,打破影史暑期檔票房紀錄,觀影人次及平均票價亦均創下新高。內容端,2023年暑期檔內容供給相對充分,高質量的國產影片成爲支撐票房的關鍵因素,《孤注一擲》《消失的她》票房均超35億元;《封神第一部》《八角籠中》票房超20億元,頭部影片多點开花;渠道端,暑期檔延續下沉趨勢但下沉速度略有放緩;市場活力整體提升致頭部效應減少、頭部影投公司市佔率有所下降,但影投公司格局仍相對穩定。

國慶檔多部各類型頭部影片定檔,票房或具有較大增長彈性。國慶檔已定檔影片包括《志愿軍:雄兵出擊》《好像也沒那么熱血沸騰》《前任4:英年早婚》《堅如磐石》《莫斯科行動》等,頭部影片供給相對充足且題材類型多元,中金研究認爲本次國慶檔影片頭部競爭相對激烈,票房表現或相對均衡,影片點映及上映後的口碑表現或決定影片能否成功突圍。中金研究認爲,經過暑期檔多元優質內容拉動用戶觀影習慣恢復,觀衆觀影熱情尚有余熱,9月淡季下觀影需求有所沉澱,或在國慶檔再次集中釋放。

預計保守/中性/樂觀情況下國慶檔含服務費票房分別爲43.8/48.6/54.0億元。1)觀影人次:中金研究認爲國慶檔頭部影片供給相對充分,類型題材豐富多元,有望較好調動觀衆觀影需求,頭部影片均具備衝擊高票房的潛力;2)平均票價:中金研究認爲,參考2023年重點檔期平均票價情況,國慶檔票價或延續增長態勢;3)票房:預測2023年國慶檔(9月29日~10月6日)含服務費票房在保守/中性/樂觀三種情況下分別有望達到 43.8/48.6/54.0億元,較2019年國慶檔增速分別爲-2.0%/8.7%/20.8%。

風險

影片內容品質及票房不及預期,競爭加劇,行業監管收緊。

正文

暑期檔回顧:頭部影片驅動票房新高,市場迎全面復蘇

大盤總覽:票房、人次、票價均創影史新高,單日票房持續穩健

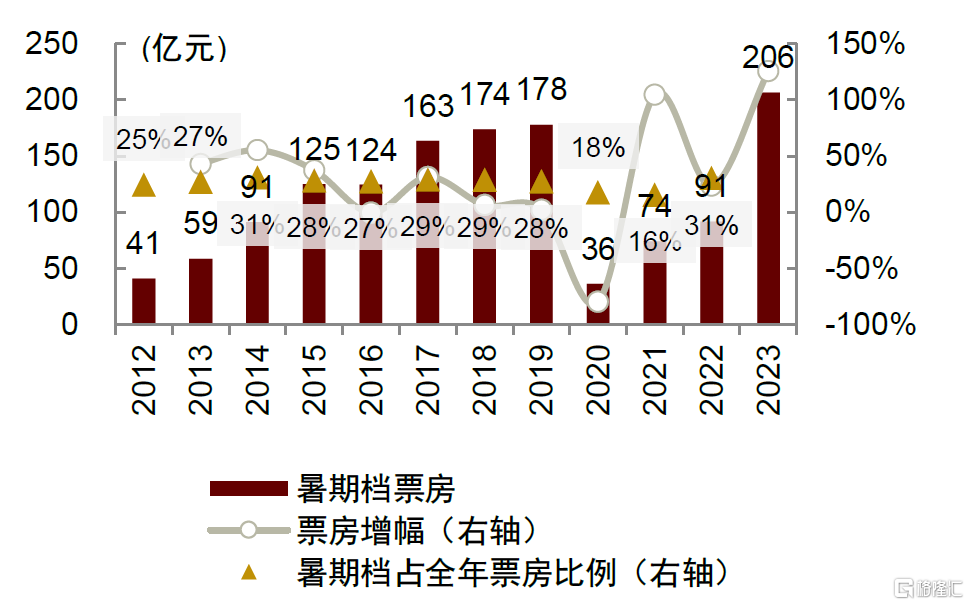

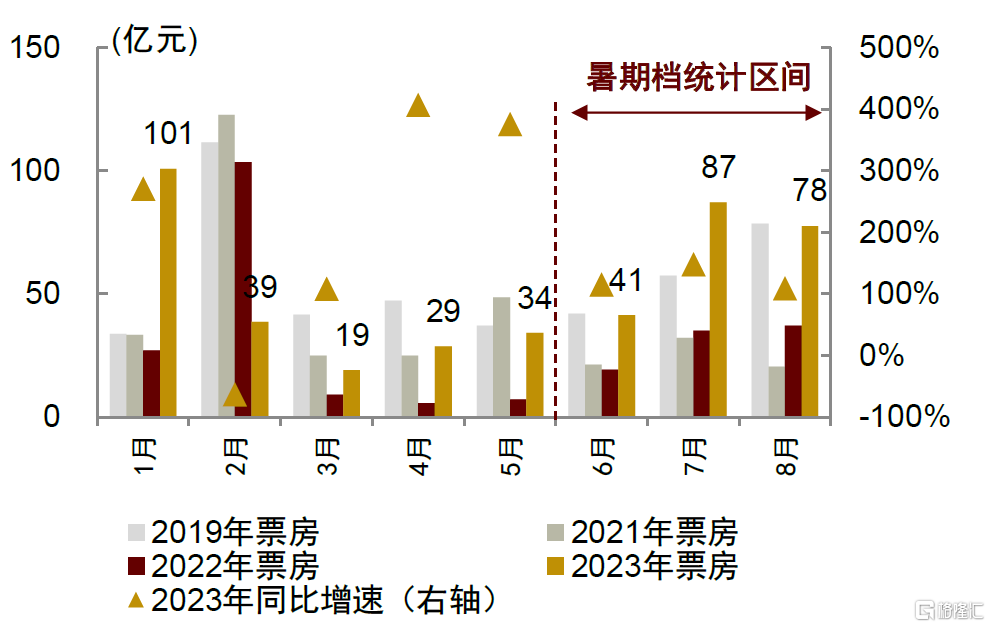

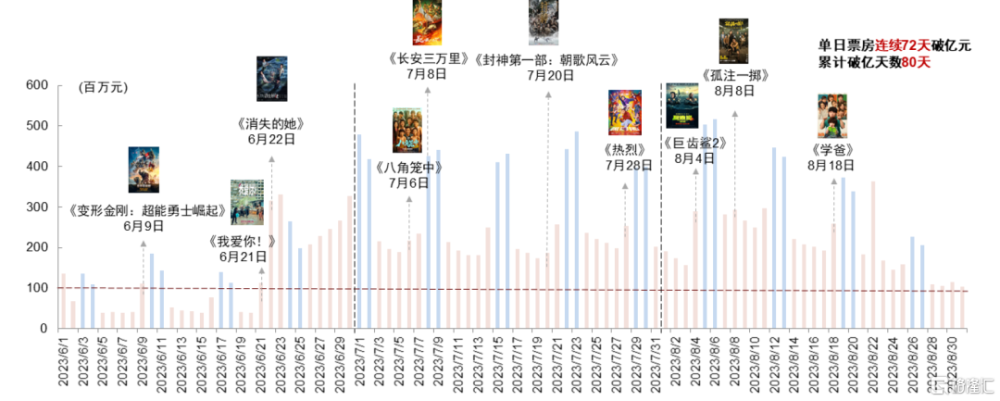

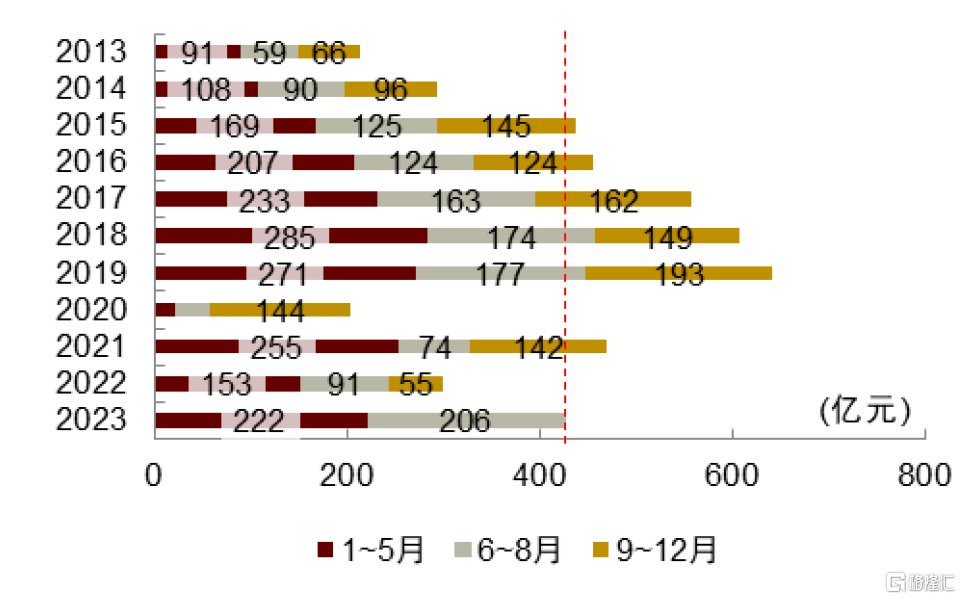

2023年暑期檔圓滿收官,票房創影史新高。暑期檔(6月1日~8月31日)作爲全年時間跨度最長、承上啓下的重要檔期,對全年票房表現具有指向性意義,疫情前在歷年票房中佔比在25%左右。2023年暑期檔作爲疫後首個常態化經營的暑期檔,內容供給相對充分,觀影需求得到較好釋放,實現含服務費(下同)票房206.2元,較2019年增長15.9%,創中國影史暑期檔紀錄。從單日票房來看,自端午檔《消失的她》上映起,優質內容相繼上线點燃觀衆觀影熱情,單日票房持續穩健,連續72天破億元至暑期檔收官,連續破億天數亦打破影史紀錄,帶動6~8月單月票房表現良好,分別位居影史同期第2/第1/第2,電影市場迎來確定性復蘇。

圖表1:2023年暑期檔票房創新高

注:暑期檔指6月1日~8月31日,全文如無特殊說明均爲該口徑;2012~2016年票房不含服務費,2017~2023年票房含服務費資料來源:藝恩,中金公司研究部

圖表2:2023年暑期檔單月票房表現穩健

注:票房含服務費

資料來源:藝恩,中金公司研究部

圖表3:暑期檔單日票房自6月21日起連續72天破億元

注:票房含服務費;藍色填充爲周末 資料來源:藝恩,中金公司研究部

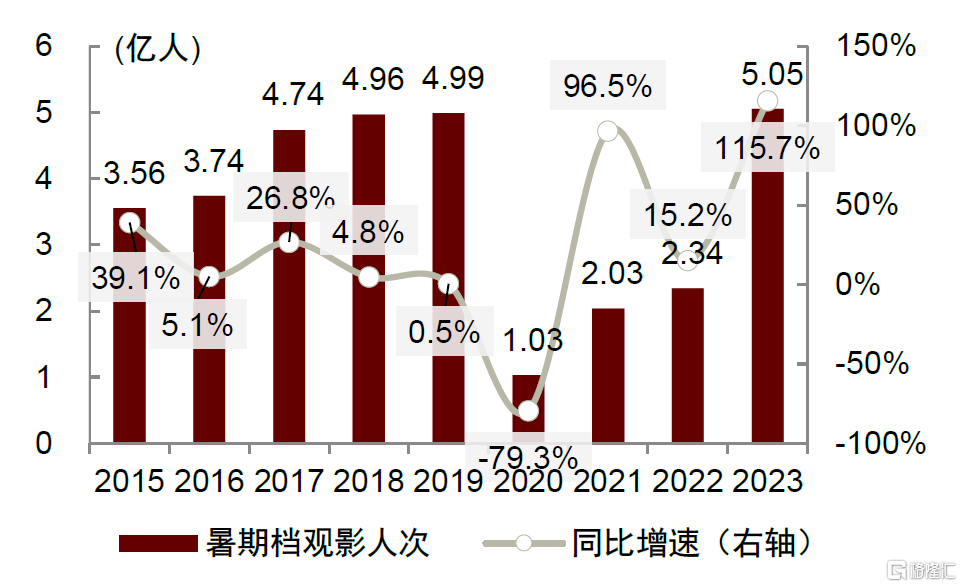

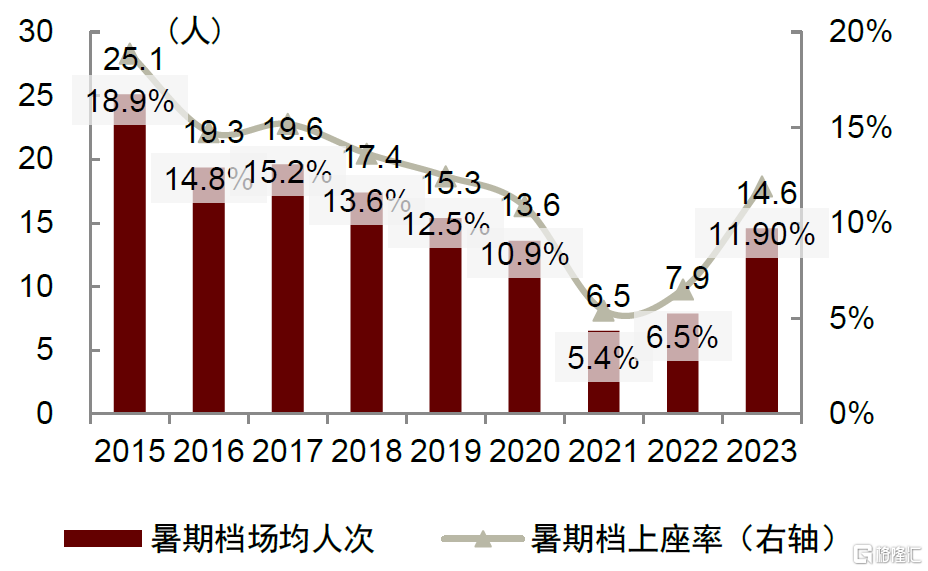

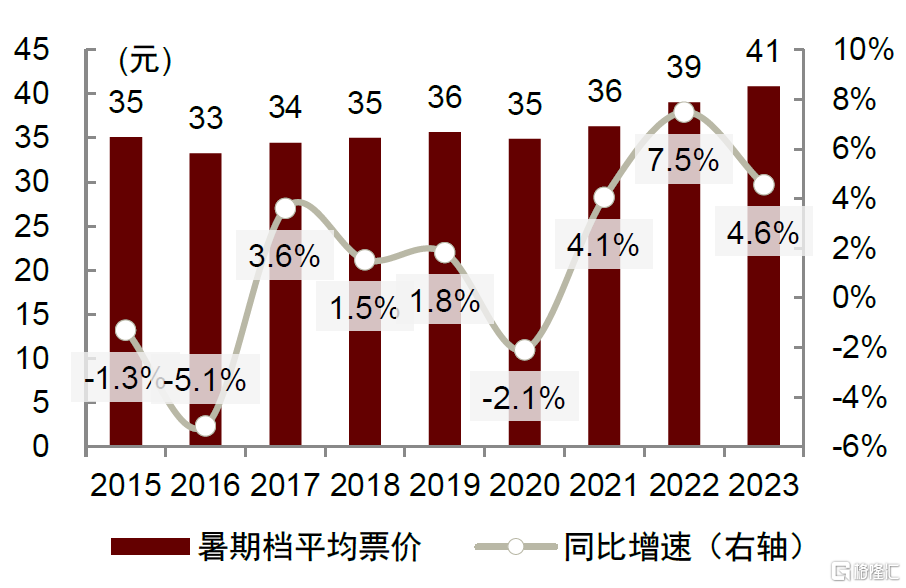

觀影人次明顯復蘇,優質內容具有較強號召力。觀影人次方面,2023年暑期檔觀影人次達到5.05億人,較2019年增長1.3%,達到影史檔期新高;場均人次及上座率繼續恢復,已接近2019年水平。優質影片亦拉動一定新觀衆,根據貓眼專業版統計,暑期檔新觀衆(此前從未在貓眼平台購票的用戶)佔比達到17.9%。中金研究認爲,2023年電影市場處於疫後觀影習慣逐步修復階段,暑期檔表現已證明觀衆對好內容仍有較強響應,在內容供給相對穩健的前提下,市場復蘇或具有較強確定性。票價方面,暑期檔平均票價在疫情期間亦穩步提升,2023年暑期檔進一步增長至40.9元新高。從具體影片來看,暑期檔票房前四影片均含IMAX制式,但中金研究認爲頭部影片主要爲劇情導向,除《封神第一部》外並非較依賴視聽效果,而平均票價均相對堅挺;在優質內容驅動下,觀衆觀看高制式影片的習慣逐漸形成,票價敏感性相對較低。

圖表4:2023年暑期檔觀影人次突破5億人

資料來源:藝恩,中金公司研究部

圖表5:2023年暑期檔上座率繼續恢復

資料來源:藝恩,中金公司研究部

圖表6:暑期檔平均票價穩步提升

注:2015~2016年票房不含服務費,2017~2023年票房含服務費資料來源:藝恩,中金公司研究部

圖表7:2023年暑期檔頭部影片制式及票價

注:票房及票價含服務費

資料來源:藝恩,中金公司研究部

內容端:頭部影片多點开花,國產片質量提升明顯

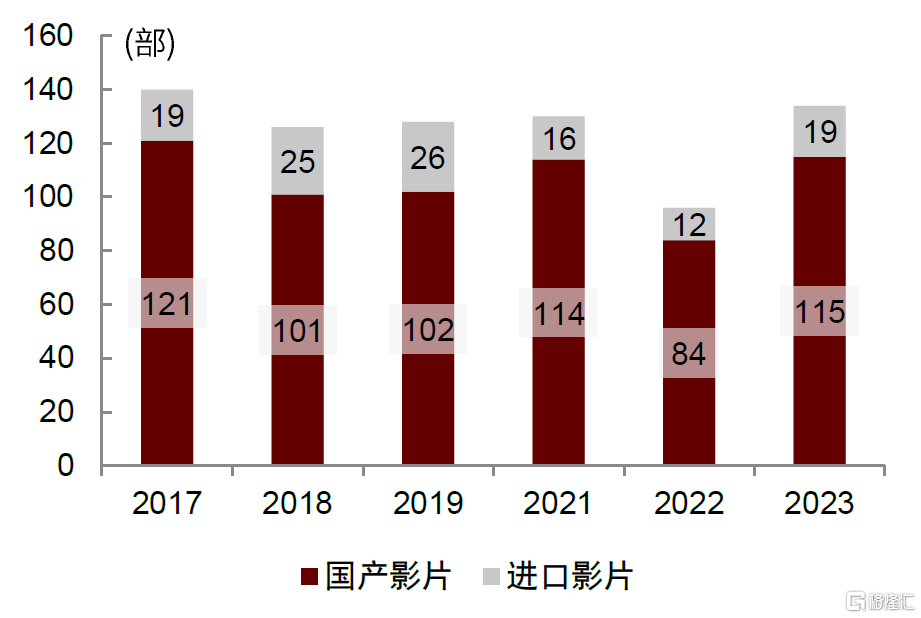

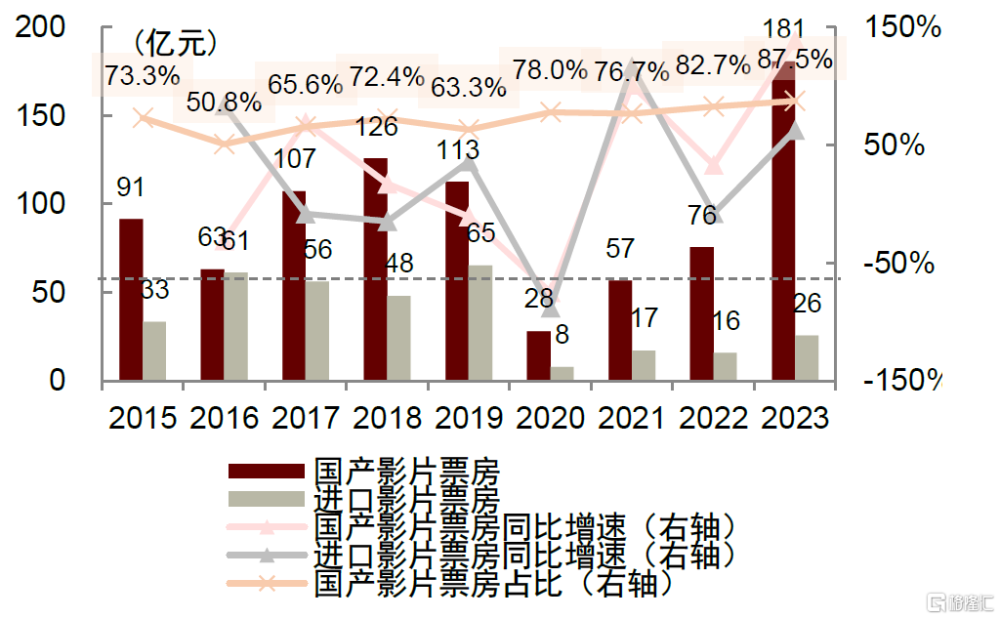

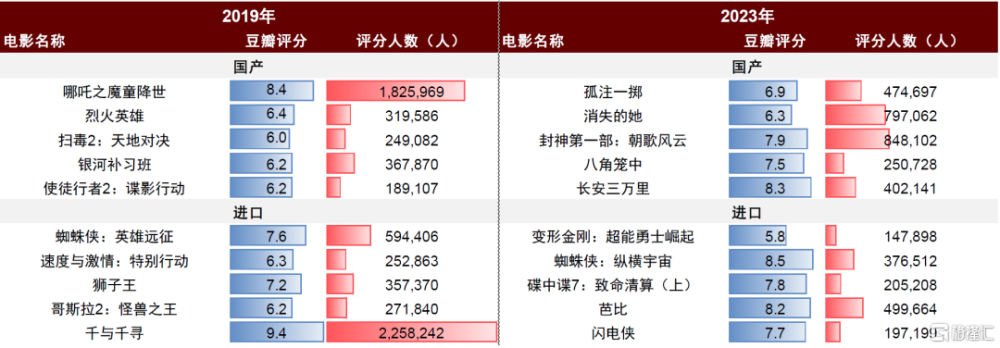

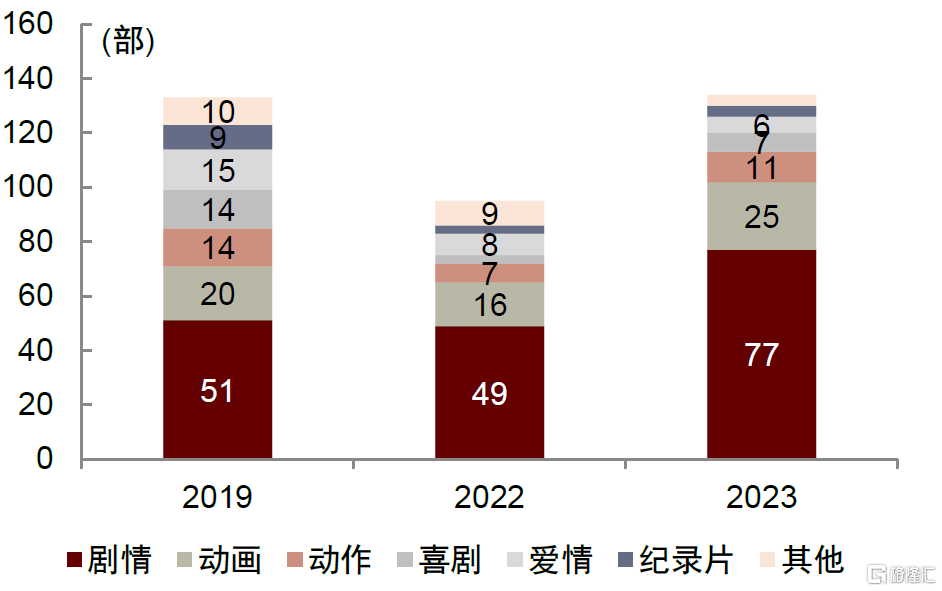

影片供給恢復明顯,國產片支撐票房增長。2023年暑期檔內容供給相對充分,共上映影片134部,其中國產影片115部、進口影片19部,中金研究認爲受益於影片定檔常態化、庫存影片上映及進口片引進恢復等。票房結構角度,國產影片以較高品質實現亮眼票房,票房佔比達到87.8%,達到影史新高,支撐暑期檔票房強勢增長;進口影片票房表現相對疫情期間有所恢復,但單片票房仍相對較低,缺乏能夠支撐票房的頭部影片,總票房與疫情前仍有較大差距;對比影片評分,2023年暑期檔進口片豆瓣評分整體與2019年並無顯著差異,中金研究認爲進口片票房下降一方面系疫情期間進口片斷檔降低觀衆對系列內容的期待,且觀衆對套路化劇情存在審美疲勞,同時國產片質量及觀衆偏好度提升形成競爭壓力。

圖表8:2023年暑期檔新上映影片數量恢復

注:不含重映影片資料來源:藝恩,中金公司研究部

圖表9:2023年暑期檔國產影片票房佔比達到新高

資料來源:藝恩,中金公司研究部

圖表10:2019、2023年暑期檔top5國產及進口電影豆瓣評分對比

注:數據截至9月8日 資料來源:豆瓣電影,中金公司研究部

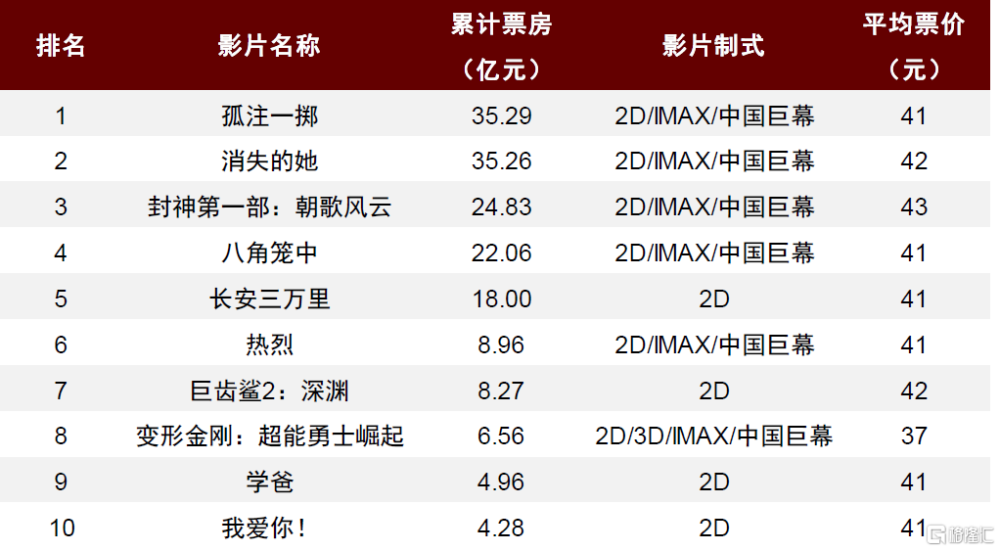

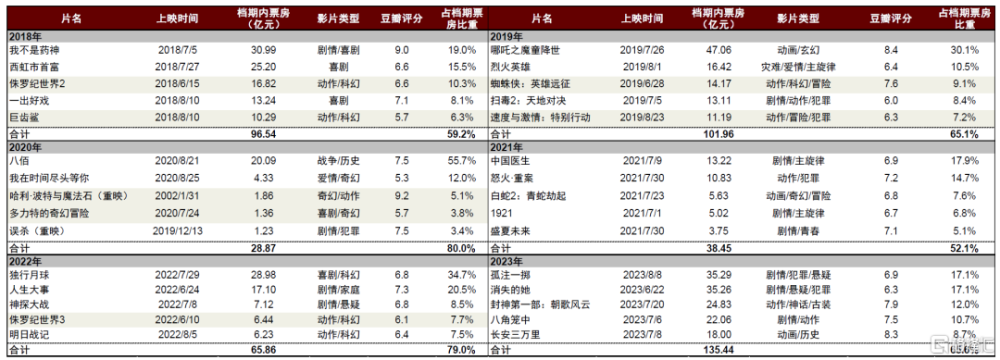

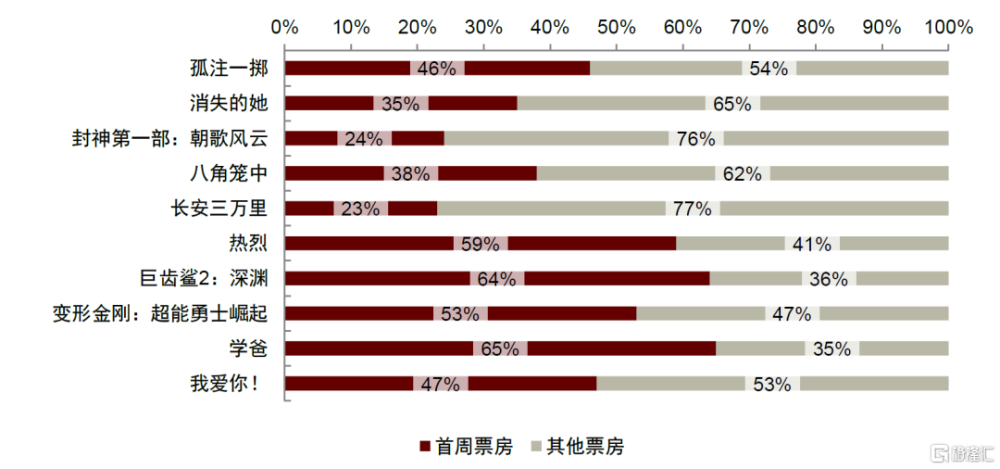

頭部影片多點开花,且具有明顯長尾效應。2023年暑期檔頭部影片多點开花,票房分布更加均衡,CR3/5/10分別爲46.2%/65.6%/81.6%,同比分別下降15.9/11.1/7.2ppt,暑期檔首次實現票房超30億元影片2部,《孤注一擲》《消失的她》檔期票房分別爲35.29/35.26億元;《封神第一部》《八角籠中》《長安三萬裏》分別實現票房24.83/22.06/18.00億元,國產片包攬檔期票房前五名,前十名中除《巨齒鯊2:深淵》(中美合拍)及《變形金剛:超能勇士崛起》外均爲國產片。頭部影片呈現以下兩大特點,共同推動暑期檔單日票房持續穩健:一方面,頭部影片上映時間分布相對均衡,相繼上线帶動檔期整體觀影氛圍維持在較高水位;另一方面,影片票房長尾效應明顯,高口碑帶動次周後票房穩定產出,根據藝恩,《長安三萬裏》及《封神第一部》首周票房佔比僅23%、24%。

圖表11:2018~2023暑期檔top5電影

注:票房含服務費;茶色底色爲進口影片 資料來源:藝恩,豆瓣電影,中金公司研究部

圖表12:2023年暑期檔TOP10影片票房佔比分布:高口碑帶動長尾效應明顯

資料來源:藝恩,中金公司研究部

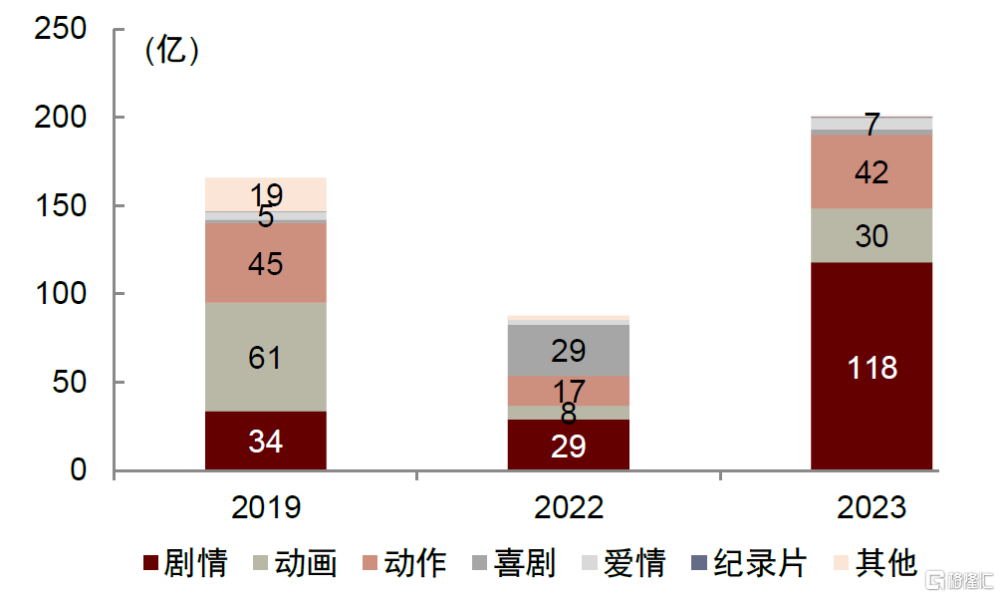

影片題材多元,劇情片偏好提升。暑期檔影片題材亦相對多元,但劇情片從上映數量及票房角度均佔據主導地位,數量及票房佔比分別爲57.5%/57.1%。從具體影片來看,《孤注一擲》及《消失的她》均改編自社會熱點新聞,亦兼具娛樂性及戲劇性,成爲當下觀衆最偏好的題材之一,引發較強的情感共鳴及話題傳播,且兩部影片從上映時間角度實現了錯位競爭,在同檔期均實現良好表現;《封神第一部》卡位國內相對缺乏的古裝奇幻大片,影片特效、演技、角色等均獲得觀衆認可,良好口碑鑄就票房穩健表現;《八角籠中》取材於“大涼山格鬥孤兒”的真實新聞事件,以真實、質樸的情感打動觀衆,影片的教育意義帶動一定親子觀影;《長安三萬裏》以動畫呈現中國傳統文化,憑借良好口碑成爲國產動畫影史亞軍。

圖表13:2019-2023年暑期檔上映類型影片數量對比

資料來源:藝恩,中金公司研究部

圖表14:2019-2023年暑期檔上映類型影片票房對比

資料來源:藝恩,中金公司研究部

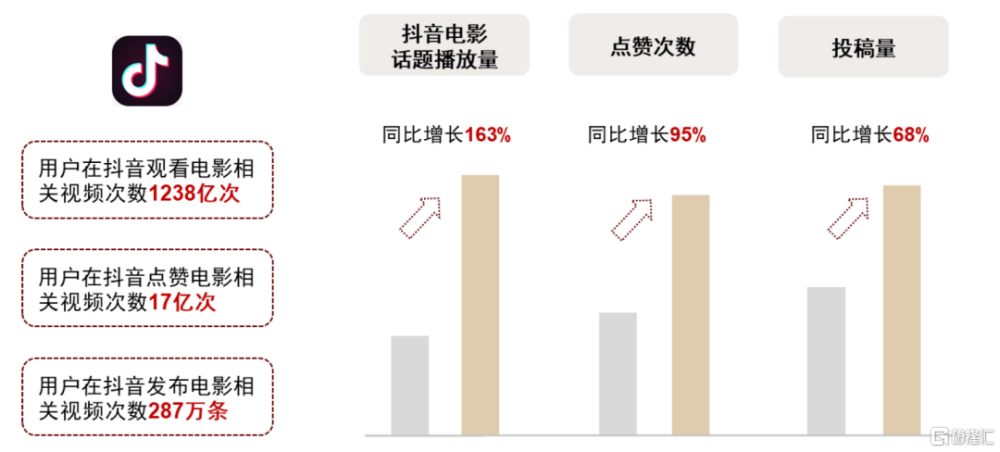

點映及短視頻平台助力宣發,口碑及話題傳播成票房關鍵影響因素。2023年暑期檔多部影片通過點映實現影片預熱,《孤注一擲》點映總票房超4.2億元,成爲影史點映總票房冠軍。此外,以抖音爲代表的短視頻平台成爲影片重要的宣發渠道,根據貓眼專業版,暑期檔期間抖音電影話題播放量同比增長163%,用戶在抖音觀看電影相關視頻次數達到1,238億次。中金研究認爲,短視頻平台作爲當下主流线上娛樂渠道,對電影話題傳播、破圈起到良好宣傳效果,電影的話題性及用戶口碑成爲影響電影票房的關鍵因素。

圖表15:抖音助力2023年暑期檔宣發

資料來源:貓眼研究院,中金公司研究部

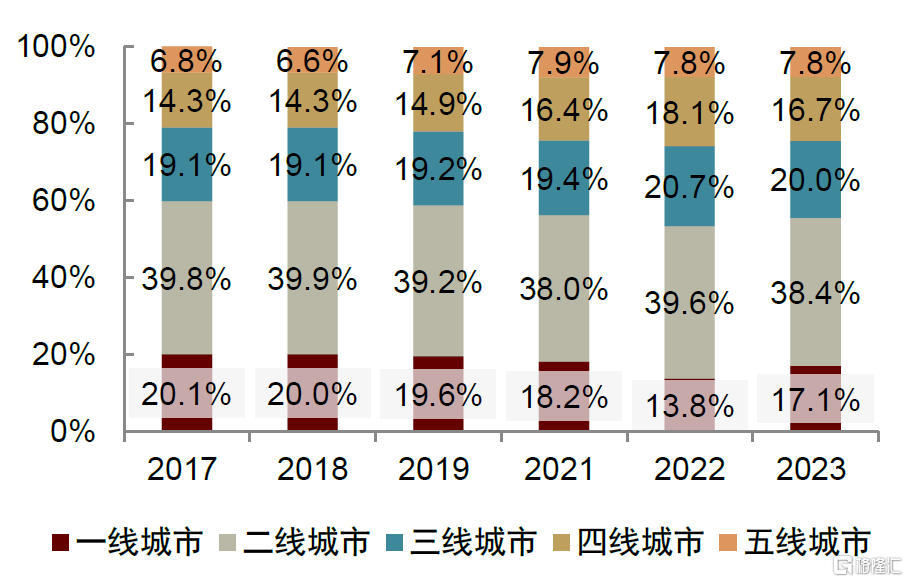

渠道端:下沉趨勢延續,頭部影投格局相對穩定

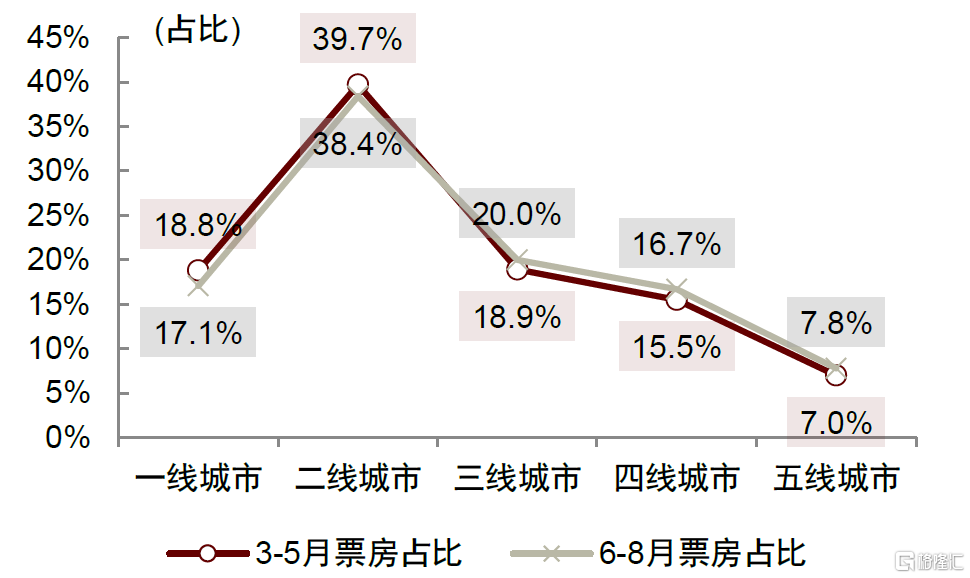

下沉趨勢延續,但下沉速度相對放緩。分城市層級來看,一二线城市票房佔比由於上海地區票房反彈同比有所提升,但整體仍延續下沉趨勢,相較2021年同期下降0.5ppt,下沉速度有所放緩。根據藝恩,相較暑期檔前(3~5月),暑期檔三至五线城市票房佔比亦有提升,中金研究認爲一方面在於在電影市場熱度較高的情況下,下沉城市觀影需求彈性更強;此外,部分學生群體返鄉亦或存在一定影響。

圖表16:2023年暑期檔下沉市場票房佔比高於3~5月

資料來源:藝恩,中金公司研究部

圖表17:2017-2023年暑期檔分級城市票房分布

資料來源:藝恩,中金公司研究部

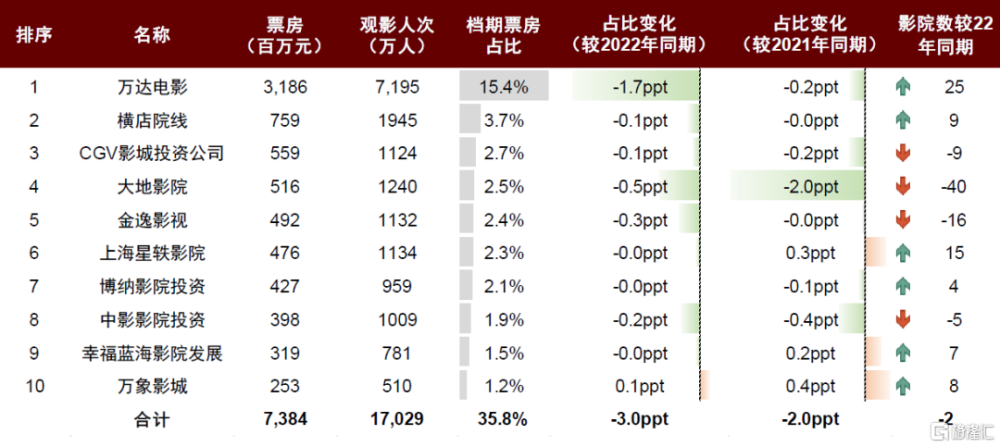

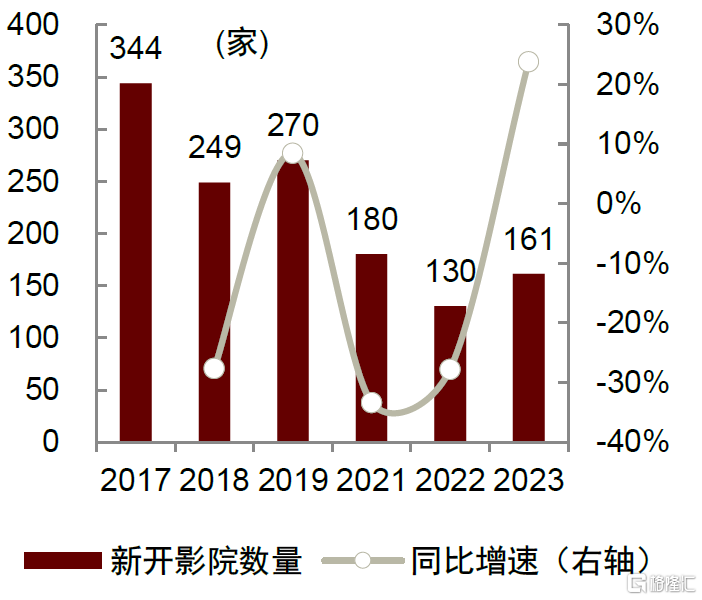

頭部影投市佔率下降,影院新开業有所回暖。從影投市佔率看,暑期檔票房佔比CR3/CR5/CR10分別爲21.8%/26.7%/35.8%,同比下降1.9/2.8/3.0ppt,電影市場整體活力提升致頭部效應減少,Top 9影投公司市佔率同比均有不同程度下降,但相對2021年同期來看除大地影院外整體變化不大。萬達電影頭部地位相對穩固,影院規模穩健擴張;上海星軼影院、萬象影城等伴隨影院擴張,票房規模較疫情前提升明顯。從新开業影院來看,在電影市場較高熱度下,新开業影院有所恢復,根據藝恩,2023年暑期檔新开業影院161家,同比增長24%,但新开業數量仍低於2021年同期。

圖表18:2023年暑期檔影投公司票房市佔率

注:票房含服務費資料來源:藝恩,中金公司研究部

圖表19:暑期檔新开業影院數量回升

資料來源:藝恩,中金公司研究部

國慶檔前瞻:各類型影片供給豐富,行業景氣度上行票房穩健可期

往年回顧:國慶檔重要性持續提升,內容頭部效應明顯

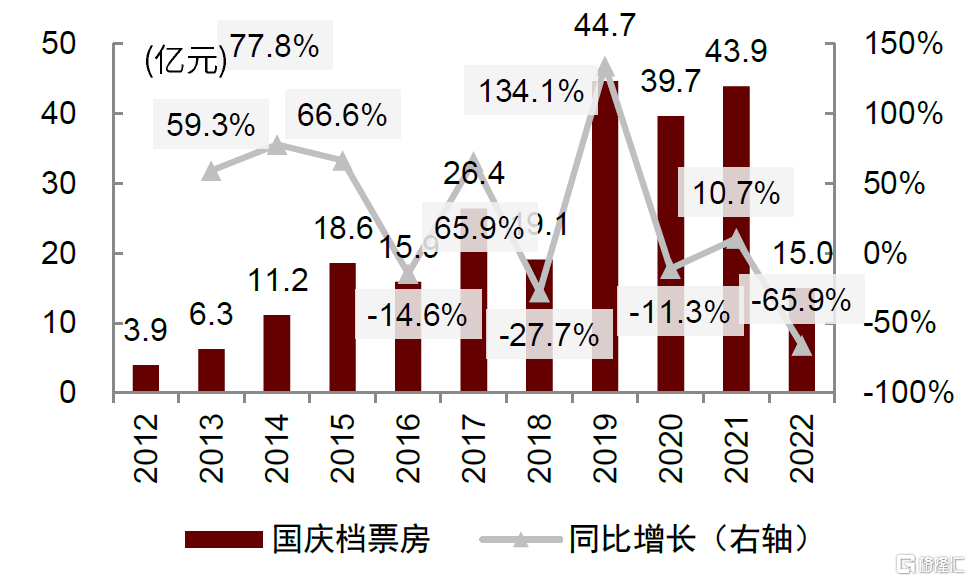

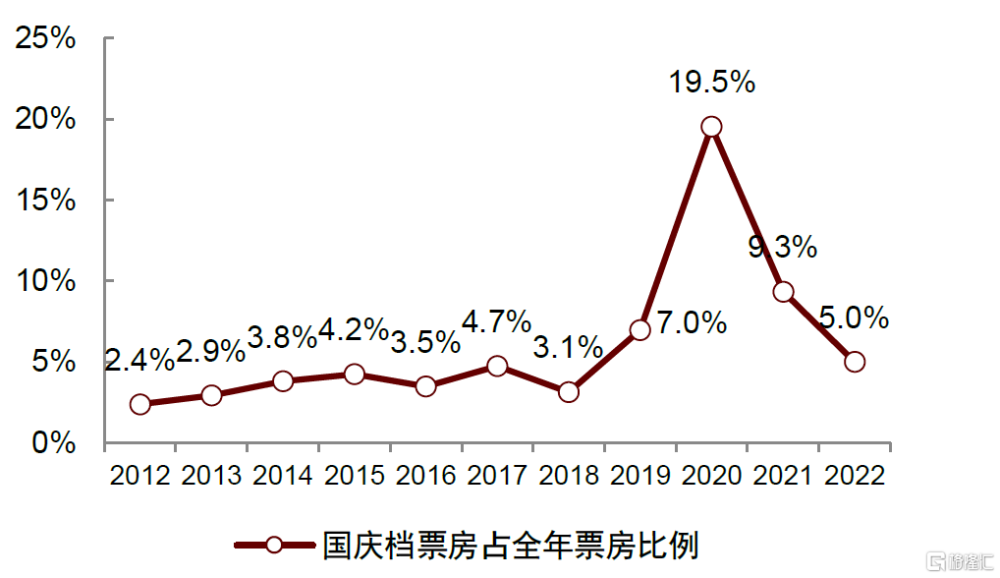

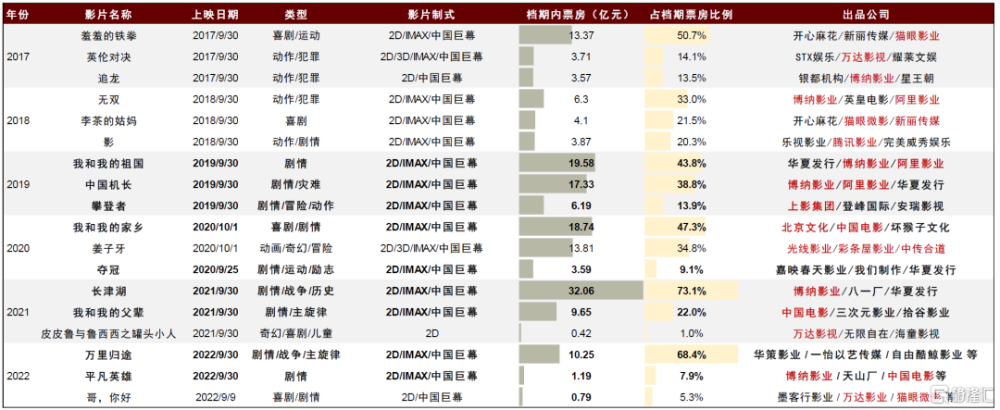

疫情前國慶檔票房及佔比持續提升,2022年受多重負面影響有所回落。

►票房方面,國慶檔票房在2019~2021年基本穩定在40億元上下區間,檔期重要性持續提升,2022年由於上映影片數量較少且缺乏能夠支撐票房的頭部影片、多地疫情反復影院區域性關停、影片宣發周期較短等多重因素影響,票房降至15.0億元,爲2015年起票房新低;國慶檔全年票房佔比近兩年有所回落,但相對疫情前水平仍較高。

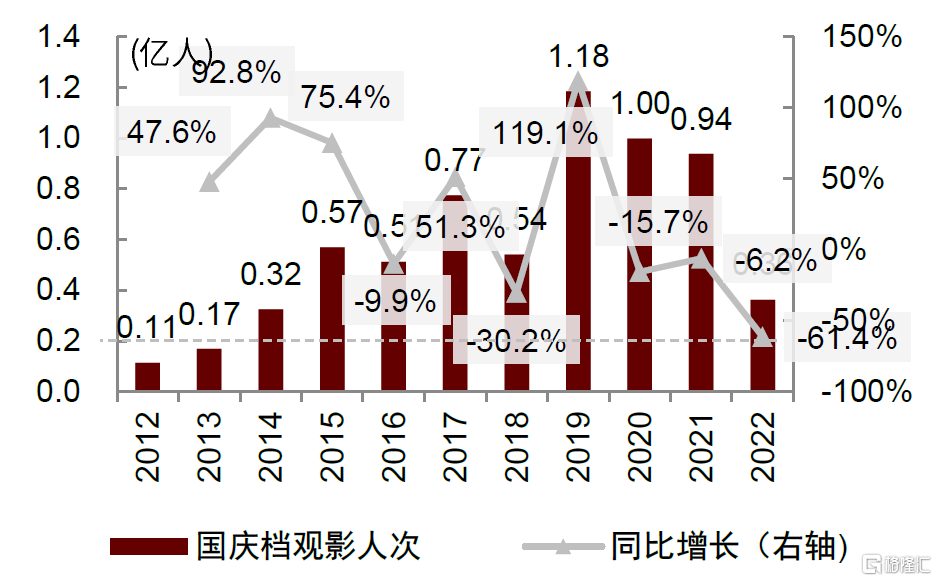

►觀影人次方面,國慶檔觀影人次在2019年達到高點,疫情期間有所下降,2022年降幅相對明顯,中金研究認爲主要系部分城市疫情反復及重點影片較少影響。

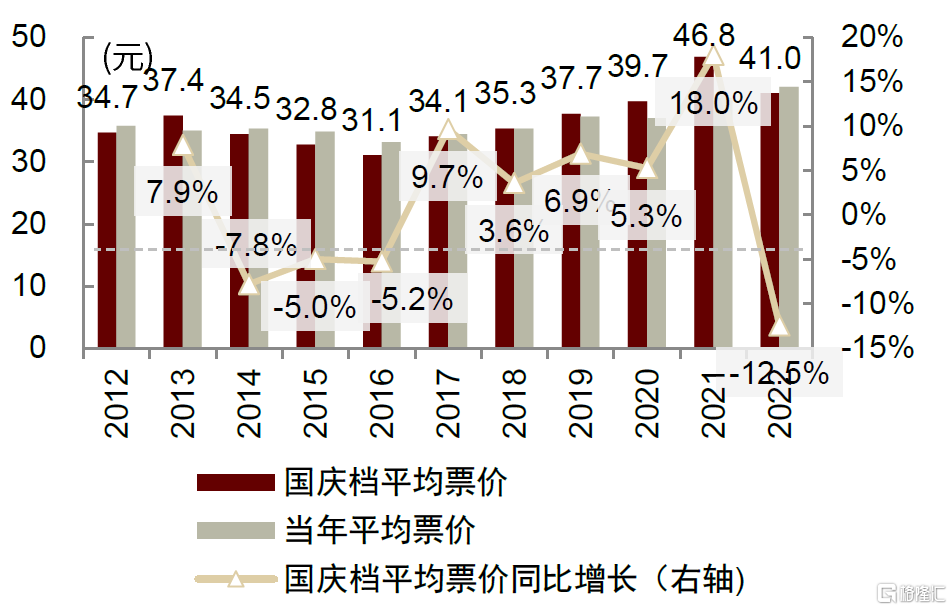

►平均票價方面,2017年起隨着檔期重要性提升、平台票補減少、影片制式高端化,國慶檔票價逐步提升,2021年達到高點,2022年由於高規格影片相對不足,影院爲拉動觀影人次或進行促銷活動,檔期票價亦有所回落。

圖表20:國慶檔票房整體呈提升趨勢

注:2012~2016年票房不含服務費,2017~2022年票房含服務費資料來源:藝恩,中金公司研究部

圖表21:國慶檔票房佔全年票房比例2020年達到高點

注:2012~2016年票房不含服務費,2017~2022年票房含服務費。2020年受疫情影響,1月24日至7月19日全國影院停業,自7月20日起全國影院階段性復業,故國慶檔票房佔比較高

資料來源:藝恩,中金公司研究部

圖表22:國慶檔觀影人次疫情期間有所下降

資料來源:藝恩,中金公司研究部

圖表23:國慶檔平均票價整體呈提升趨勢

注:2012~2016年票房不含服務費,2017~2022年票房含服務費

資料來源:藝恩,中金公司研究部

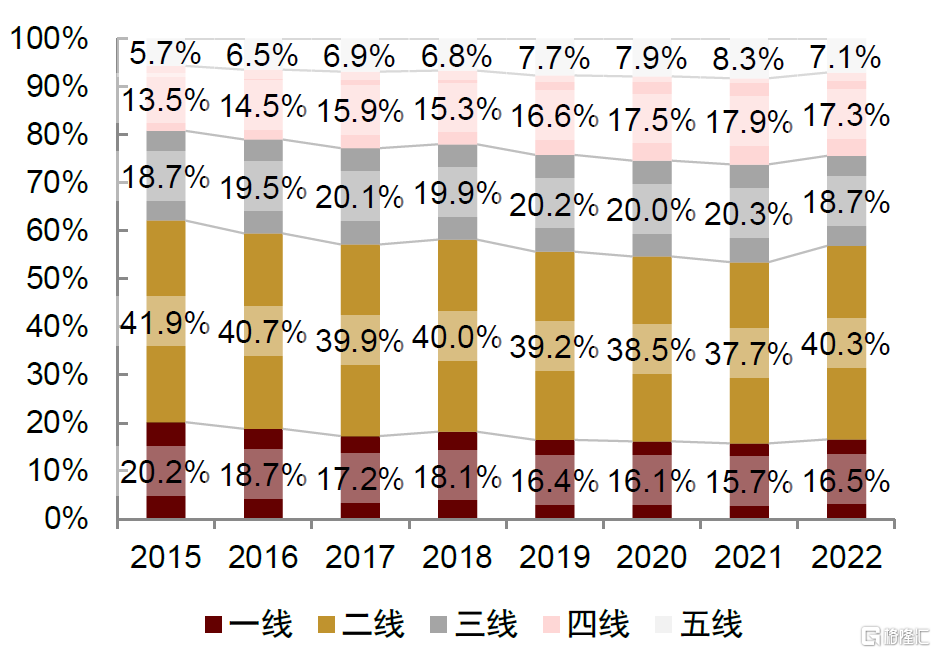

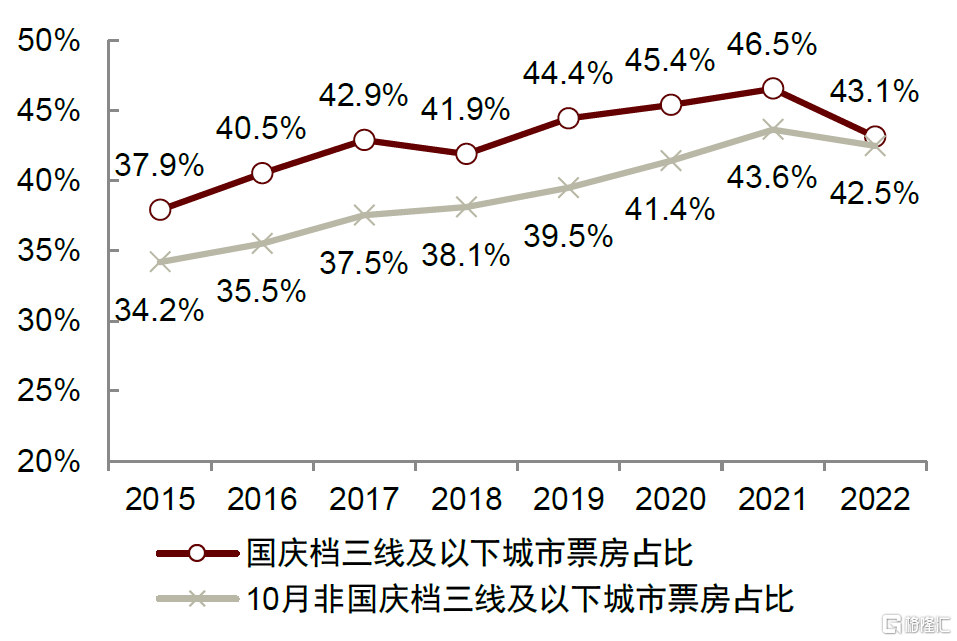

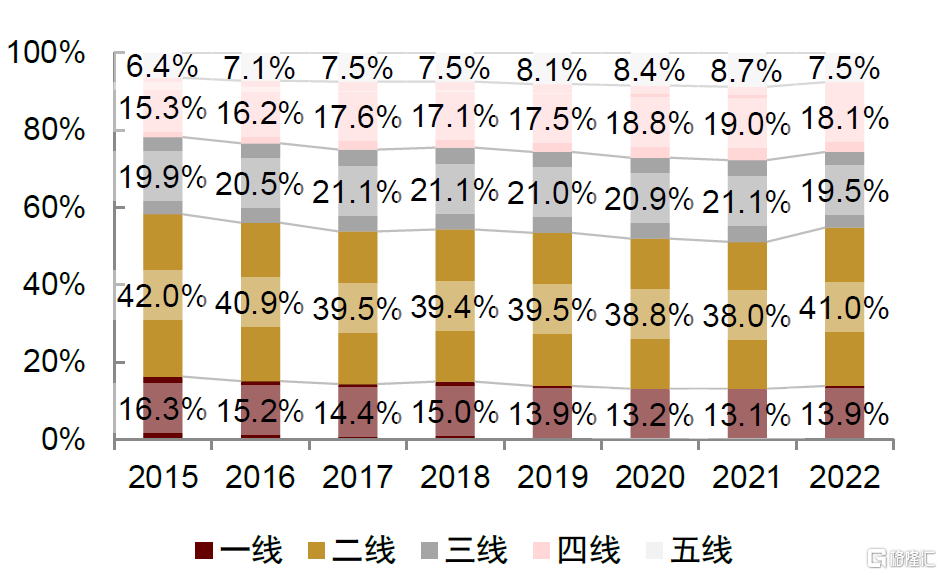

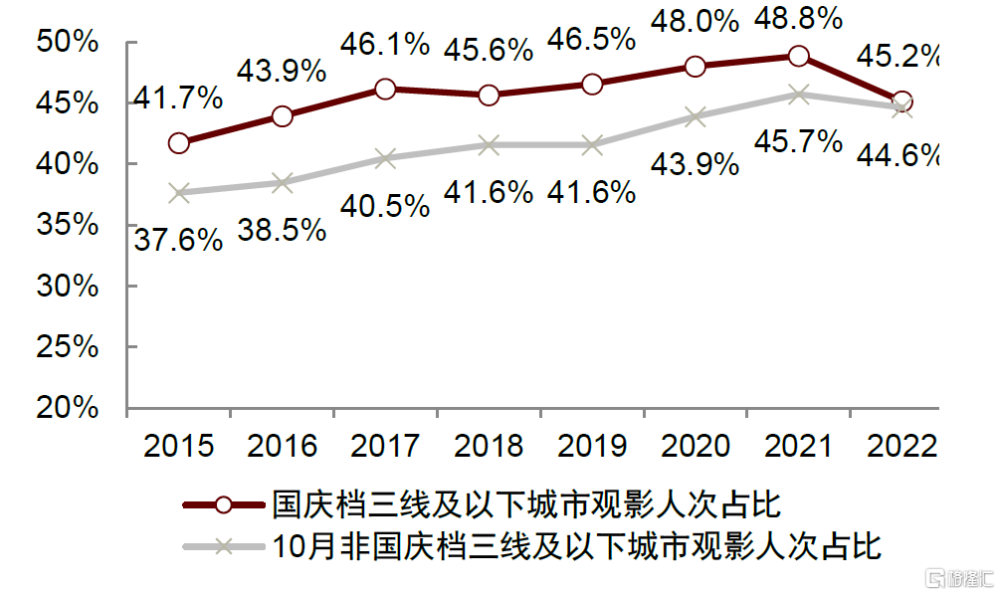

渠道端:整體呈現下沉趨勢,疫情反復影響票房結構。2021年以前,國慶檔票房呈現下沉趨勢,三线及以下城市票房佔比從2015年的37.9%提升至2021年46.5%,中金研究認爲人群返鄉和下沉市場影院建設加快推動渠道下沉趨勢延續。2022年下沉市場多地受疫情反撲、影院關停影響較大,一二线城市票房佔比回升。

圖表24:國慶檔票房按城市層級分布:整體呈下沉趨勢

資料來源:藝恩,中金公司研究部

圖表25:國慶檔三线及以下城市票房佔比高於非國慶檔

資料來源:藝恩,中金公司研究部

圖表26:國慶檔觀影人次按城市層級分布

資料來源:藝恩,中金公司研究部

圖表27:國慶檔三线及以下城市觀影人次佔比亦高於非國慶檔

資料來源:藝恩,中金公司研究部

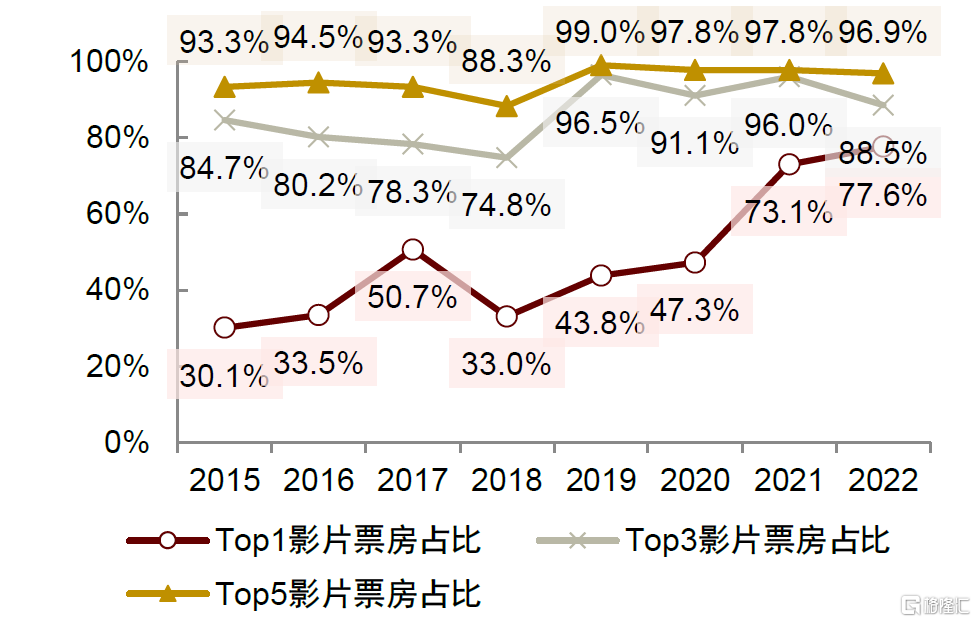

內容端:頭部集中效應明顯,主旋律影片票房佔優。國慶檔影片頭部效應明顯,近幾年Top1影片票房貢獻持續提升,2022年達到77.6%,Top 3影片票房佔比在85%以上。從題材類型來看,國慶檔影片題材趨於多元化,但主旋律影片票房相對佔優,中金研究認爲主要受益於檔期節日氛圍及主旋律影片商業化敘事能力提升,細分題材亦呈現豐富化趨勢。

圖表28:國慶檔影片頭部效應提升

注:2015~2016年票房不含服務費,2017~2022年票房含服務費資料來源:藝恩,中金公司研究部

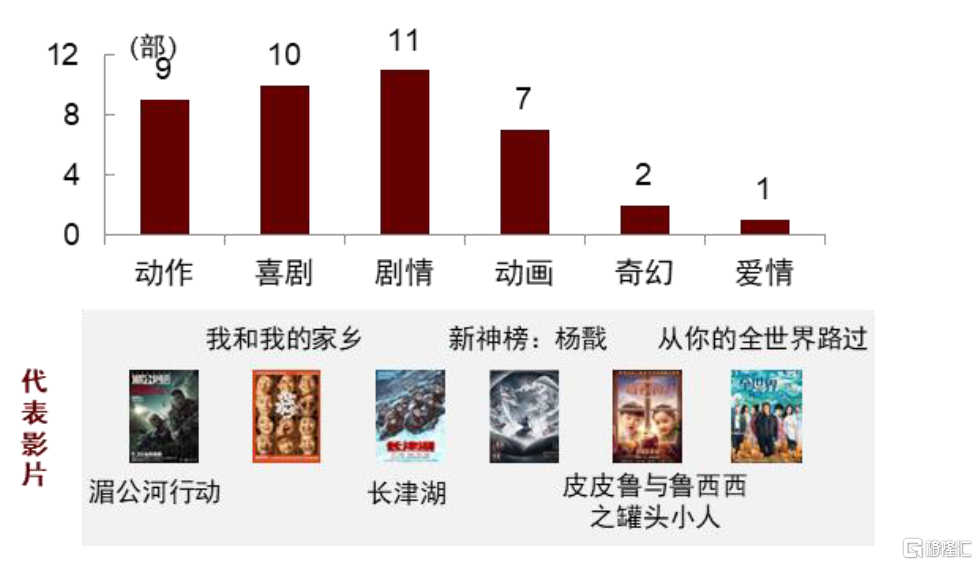

圖表29:2015~2022年國慶檔所有Top5影片類型分布:劇情、喜劇、動作數量領先

資料來源:藝恩,中金公司研究部

圖表30:2015~2022年國慶檔Top3影片

注:2012~2016年票房不含服務費,2017~2022年票房含服務費;加粗字體爲主旋律題材影片,標紅字體爲上市公司 資料來源:藝恩,中金公司研究部

檔期前瞻:暑期檔奠定較高熱度,定檔影片題材多元

暑期檔觀影氛圍奠定良好基礎,內容質量爲票房核心影響因素。展望國慶檔,中金研究認爲經過暑期檔多元優質內容拉動用戶觀影習慣恢復,觀衆觀影熱情尚有余熱,而9月淡季下上映重點內容相對較少,單日票房已明顯回落,觀影需求有所沉澱,或在國慶檔再次集中釋放。中金研究認爲,在電影口碑發酵效應日益明顯的外部環境下,影片品質仍爲票房決定的核心因素,電影上映後的話題性及口碑成爲影響票房表現的關鍵。在頭部影片供應相對充分的條件下,中金研究認爲國慶檔票房或具有較大彈性。

定檔宣發周期回歸正常,常態化經營下票房或相對穩健。疫情期間由於疫情形勢的不確定性,在影片上映前十天內“極限定檔”或定檔後撤檔情況屢見不鮮,而2023年已逐漸回歸正常,國慶檔目前已定檔影片基本在9月前即已定檔,超過1個月的宣發窗口使影片能夠充分預熱,調動觀衆觀影意愿。中金研究認爲,2023年國慶檔作爲疫情後首個國慶檔,影院經營、影片定檔及宣發等各個層面均恢復正常,穩健的票房表現可期。

圖表31:2023、2022年國慶檔影片定檔及上映時間對比:2023年影片宣發窗口相對充分

資料來源:貓眼專業版,中金公司研究部

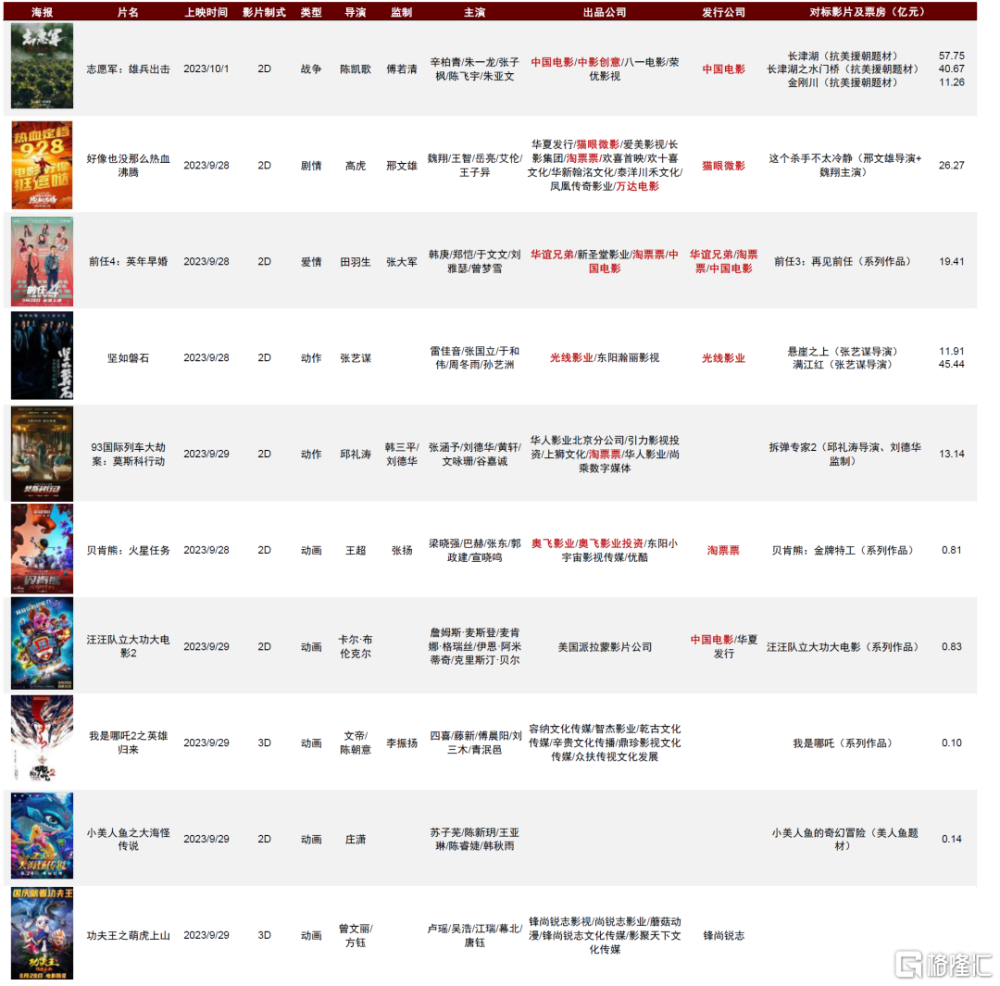

影片供給:國慶檔影片題材多元,頭部影片均具備突圍可能。從已定檔影片來看,2023年國慶檔影片題材類型相對多元,除動畫電影外,頭部影片基本卡位不同類型,例如《前任4:英年早婚》爲愛情輕喜劇,《志愿軍:雄兵出擊》佔據主旋律賽道,《好像也沒那么熱血沸騰》爲運動喜劇電影,《堅如磐石》爲犯罪題材懸疑劇情片,《莫斯科行動》爲犯罪動作大片。中金研究認爲,本次國慶檔影片在類型差異化下頭部競爭仍相對激烈,票房表現或相對均衡,影片點映及上映後的口碑表現或決定影片能否成功突圍。

►《志愿軍:雄兵出擊》:“志愿軍”三部曲的首部作品,以志愿軍群像爲主线講述抗美援朝故事,題材契合國慶檔節日氛圍。影片由陳凱歌執導,辛柏青、朱一龍、張子楓、陳飛宇、朱亞文、肖央等主演,陣容龐大。影片由中國電影及八一電影制片廠等出品,定檔10月1日上映,截至9月13日貓眼想看人數15.0萬人。

►《好像也沒那么熱血沸騰》:改編自西班牙電影《籃球冠軍》,講述一位對勝利渴望到有些偏執的籃球教練帶領一群由智力障礙人士組成、名爲“仁愛之家”的籃球隊,完成賽場奪冠的夢想。影片由邢文雄編劇並擔任監制,高虎執導,魏翔、王智、岳亮等主演,爲邢文雄及魏翔在《這個殺手不太冷靜》之後的二次合作。影片由華夏發行、貓眼、淘票票、歡喜傳媒、萬達電影等出品,貓眼主控發行,定檔9月28日上映,截至9月13日貓眼想看人數5.6萬人。

►《前任4:英年早婚》:經典“前任IP”續作,前作《前任3:再見前任》(2017年12月29日上映)票房接近20億元,《前任4》時隔六年續寫前作故事,觀衆期待度相對較高,截至9月13日貓眼想看人數137.8萬人,大幅領先其他國慶檔影片,中金研究認爲較高的粉絲基礎或使其在國慶檔开局領跑。影片由華誼兄弟、淘票票、中國電影等出品,田羽生執導,韓庚、鄭愷、於文文等主演,定檔9月28日上映。

►《堅如磐石》:掃黑犯罪題材警匪大片,圍繞牽扯巨大利益集團的犯罪案件展开。影片由光线傳媒主控出品發行,張藝謀執導,雷佳音、張國立、於和偉、周冬雨等主演,匯集三代實力演員,該片在2019年即已完成拍攝,定檔9月28日上映,截至9月13日貓眼想看人數18.4萬人。中金研究認爲,影片作爲融合犯罪、懸疑、掃黑等多種元素的刑偵劇,劇情或相對硬核,卡司陣容對影片品質提供一定保障,具備衝擊較高票房的潛力。

►《莫斯科行動》:改編自“中俄列車大劫案”,講述中國警察跨國緝匪的故事。影片由邱禮濤執導,韓三平、劉德華聯合監制,張涵予、黃軒、文詠珊等主演,定檔9月29日上映,截至9月13日貓眼想看人數11.5萬人。

圖表32:2023年國慶檔已定檔電影

注:影片及票房信息統計截至2023年9月12日;標紅爲重點上市公司相關公司;部分影片信息尚未公布 資料來源:貓眼專業版,藝恩,豆瓣電影,中金公司研究部

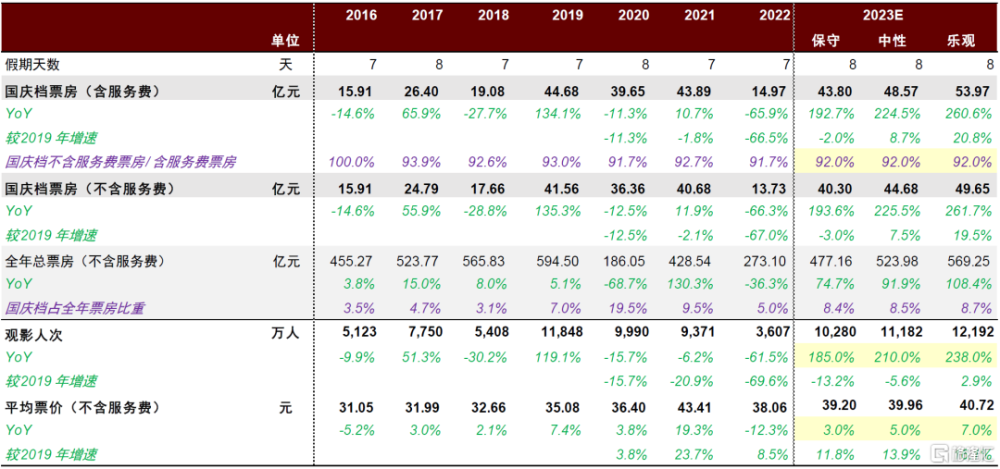

預測2023年國慶檔(9月29日~10月6日)含服務費票房在保守/中性/樂觀三種情況下分別有望達到43.8/48.6/54.0億元,較2019年國慶檔增速分別爲-2.0%/8.7%/20.8%,不含服務費票房分別爲40.3/44.7/49.6億元,較2019年國慶檔增速分別爲-3.0%/7.5%/19.5%。

►觀影人次:中金研究認爲國慶檔頭部影片供給相對充分,類型題材豐富多元,有望較好調動觀衆觀影需求,頭部影片均具備衝擊高票房的潛力。從結構上看,中金研究認爲由於2023年中秋及國慶假期疊加,居民返鄉或帶動三四线城市票倉份額提升。中金研究預計在保守/中性/樂觀情況下檔期觀影人次分別爲1.03/1.12/1.22億人,較2019年國慶檔增速分別爲-13.2%/-5.6%/2.9%。

►平均票價:中金研究認爲,參考2023年重點檔期平均票價情況,2023年國慶檔票價或延續增長態勢,中金研究預計在保守/中性/樂觀情況下檔期平均票價(不含服務費)分別爲39.2/40.0/40.7元,較2019年國慶檔增速分別爲11.8%/13.9%/16.1%。

圖表33:2023年國慶檔票房預測:中性情況下含服務費票房48.6億元

資料來源:藝恩,中金公司研究部

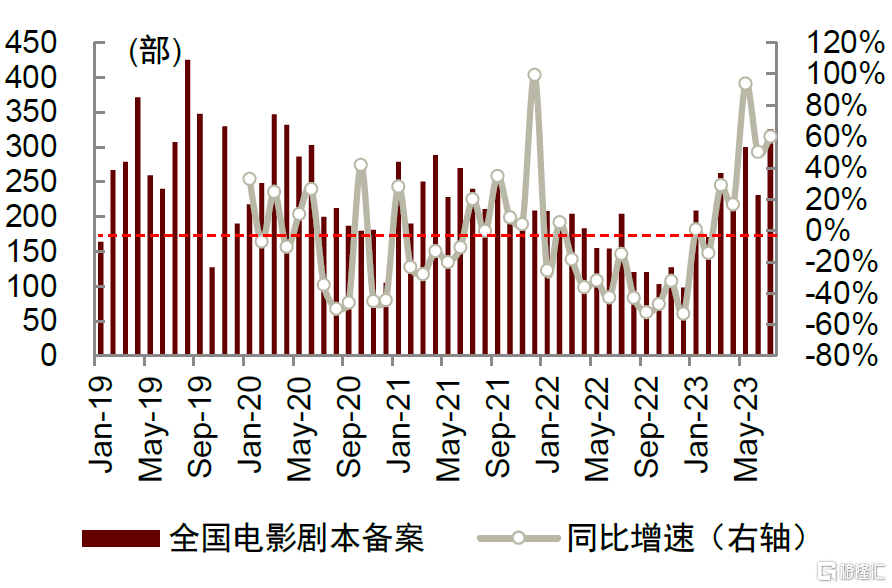

行業景氣上行,看好後續電影市場繼續復蘇。受益於暑期檔的強勁表現,2023年1~8月票房位居影史同期第三位,中金研究認爲國慶檔或爲全年票房的重要指向,若後續月份票房相對穩健,全年票房有望進入歷史年度票房前三。展望後續,中金研究認爲暑期檔或开啓行業景氣上行周期,觀衆觀影習慣得到較好修復,觀影需求更加旺盛;供給端亦有望進入正向循環,出品方、投資方信心提振或推動更多優質影片產出,7月31日國務院辦公廳轉發國家發改委《關於恢復和擴大消費的措施》,提到促進文娛體育會展消費,加快審批等工作進度,持續投放優秀電影作品和文藝演出,同時中金研究觀察到自2023年3月起,電影劇本備案數量已明顯增加,有望轉化爲未來一到兩年的影片供給,電影市場或在供需雙增下繼續修復,保持票房穩健增長。

圖表34:2023年1~8月票房位居影史同期第三

注:2012~2016年票房不含服務費,2017~2022年票房含服務費資料來源:藝恩,中金公司研究部

圖表35:2023年3月起電影劇本備案數量同比恢復

資料來源:國家廣電總局,中金公司研究部

圖表36:2023年國慶檔已定檔影片相關上市公司

資料來源:貓眼專業版,中金公司研究部

風險提示

影片品質及票房不及預期:中金研究認爲,影片內容質量是決定票房水平的關鍵因素,如果國慶檔上映影片內容品質不及預期,檔期票房可能會受到影響。

競爭加劇:影視劇制作發行和院线行業呈現出較爲激烈的競爭態勢,重要檔期上映或集中播出的影視作品較多,部分公司或面臨市場競爭加劇的風險。

監管收緊:如果電影院线行業監管收緊,可能對影片內容供給和影院的經營產生一定影響。

注:本文摘自中金研究於2023年9月14日已經發布的《暑期檔回顧及國慶檔前瞻:暑期檔票房新高提振復蘇信心,關注景氣上行票房彈性》,分析師:張雪晴 S0080517090001 ;焦杉 S0080521070012 ;唐婧 S0080523030008

標題:中金:暑期檔票房新高提振復蘇信心,關注景氣上行票房彈性

地址:https://www.iknowplus.com/post/32751.html