追溯來看,哪些城投債可能會被置換?

主要觀點

自7月24日政治局會議提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”以來,地方債務置換持續引發市場關注。今年以來各部門已在不同程度上开展化債工作准備。人民銀行黨委書記、銀保監會主席郭樹清在今年年初就表示,“積極配合化解地方政府隱性債務風險”,“有序开展地方政府債務置換”,表現出對地方債務置換的支持意愿。此外,今年以來已有多地政府在預算報告、工作計劃等文件中,提及爭取“隱性債務置換”、“化債試點”等相關表述。政治局會議提出“一攬子化債方案”後,債務置換預期持續升溫,隱債置換落地可能性進一步提高。若債務置換落地,識別當前有哪些公开債可能被納入置換範圍,對投資有重要參考價值。

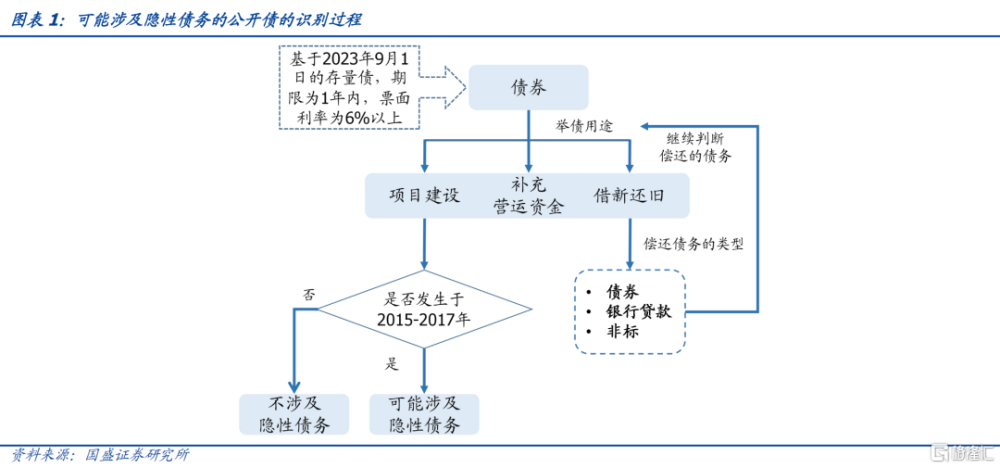

債務置換的前提是該筆債務屬於財政部認定的隱性債務。我們雖無法獲取隱債清單,但可以通過債務的形成方式來進行篩選和初步判斷:某一筆債務納入隱性債務的必要條件是該筆債務投向了2015-2017年的項目中,這筆債務的初始形式可能是銀行貸款、非標或公开債,自產生以來可能已經過多次滾續,債務形式也發生了變化。另外,考慮當期城投債比價效應低,若本輪債務置換落地,公开債可能得到優先置換,因而我們按圖索驥,查找城投公开債借新還舊的源頭是否投入到了2015-2017年的項目中。如果是,那么這筆債券有可能涉及隱性債務,因而在置換落地後得以置換的概率會比較高,當然考慮到再融資債置換的訴求是防範系統性風險,我們把篩選重點放在了1年以內到期以及票息在6%以上的個券。

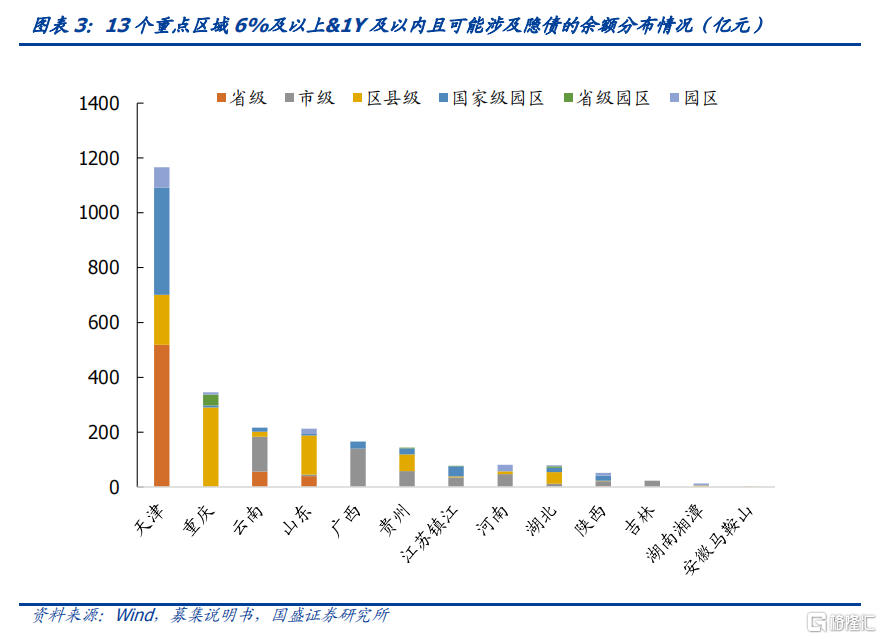

在6%及以上且1Y及以內這一區間,重點區域中符合涉及隱性債務特點的公开債合計2576億元。根據可能涉及隱債而被置換的債券規模大小,可以將重點區域分爲三個梯隊:1)第一梯隊爲天津,天津在這一區間存量債中穿透最終用於2015-2017項目的部分高達1166億元,其中以省級(519億)和國家級園區(390億)爲主。2)第二梯隊區域規模在140-350億元,包括重慶、雲南、山東、廣西和貴州。其中,重慶和山東以區縣級爲主,區縣級佔比分別爲84%和67%;雲南和廣西集中在市級平台,市級佔比分別爲59%和85%;貴州主要是區縣級(61億)和市級(58億)佔比較多。3)第三梯隊規模在100億元以下,爲江蘇鎮江、河南、湖北、陝西、吉林、湖南湘潭、安徽馬鞍山,其中湖北、安徽馬鞍山以區縣級爲主,其余地區主要是市級和園區類平台較多。

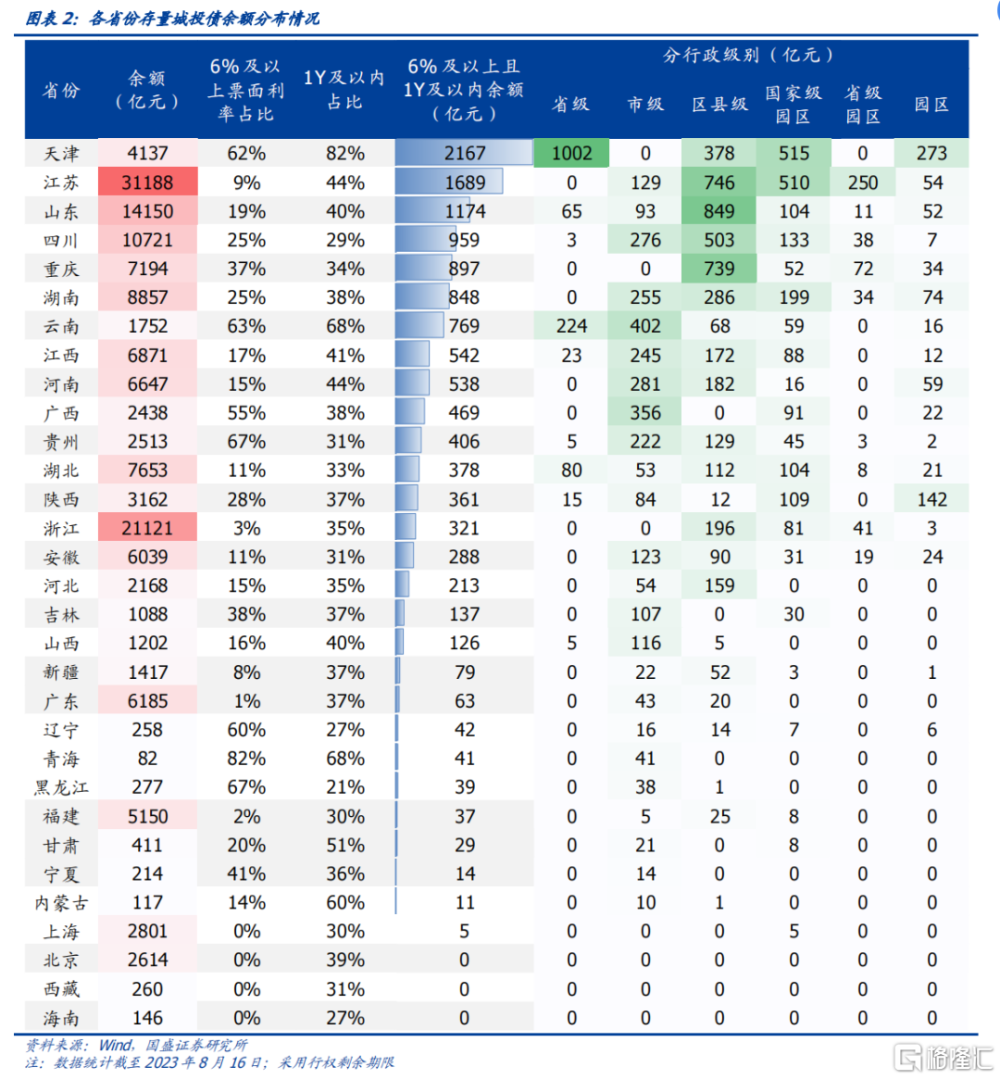

大部分省份6%及以上且1Y及以內的城投債以市級和區縣級平台爲主。在這一區間內,天津市省級余額(1002億元)佔比最高,接近50%,其次是國家級園區和區縣級平台;山東和重慶以區縣級平台余額爲主,區縣級佔比在50%以上;雲南、河南、廣西、吉林和貴州以市級平台余額爲主,市級佔比在50%以上;湖北區縣級和國家級園區佔比較高,陝西的余額也集中在園區類平台。

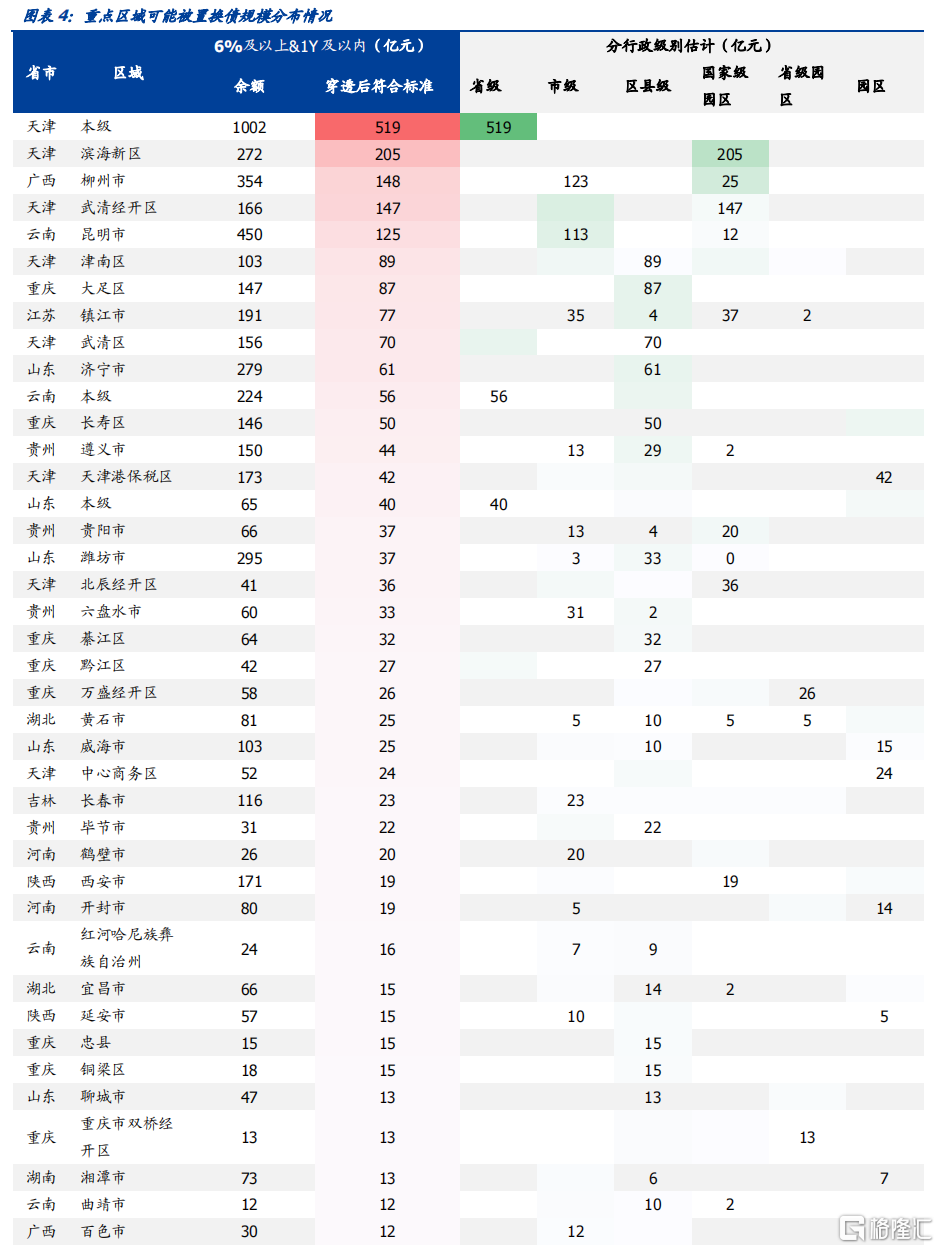

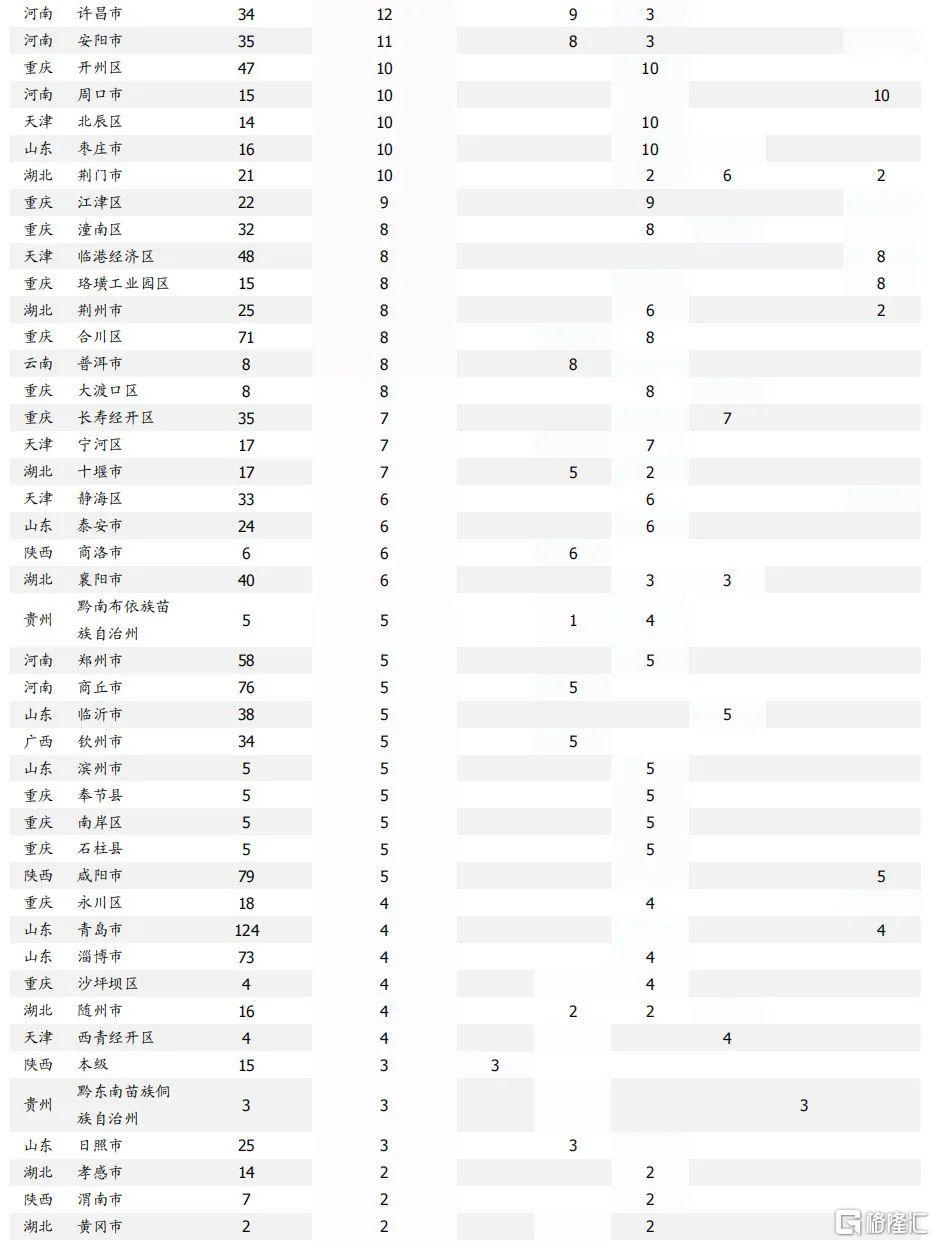

具體到詳細地區來看,天津、貴州、重慶、山東有較多值得關注的可能被置換債規模較大的區域。重點區域的共142個地區(含省本級、地級市以及直轄市的區縣)中,共有28個地區在6%及以上且1Y及以內的區間內可能被置換債規模爲20億以上,其中天津有8個地區,重慶有5個地區,貴州和山東各有4個地區。根據前文劃分的梯隊,第一梯隊的天津僅市本級可能被置換債規模就高達519億元,其次是濱海新區(205億元)和武清經开區(147億元);第二梯隊的廣西和雲南可能被置換債均集中其省會,柳州市可能被置換債規模148億元,昆明市可能被置換債規模125億元。其余地區可能被置換債規模均在100億元以下,規模較大的地區包括江蘇鎮江(77億元)、天津津南區(89億元)、重慶大足區(87億元)、山東濟寧(61億元)、貴州遵義(44億元)等地。

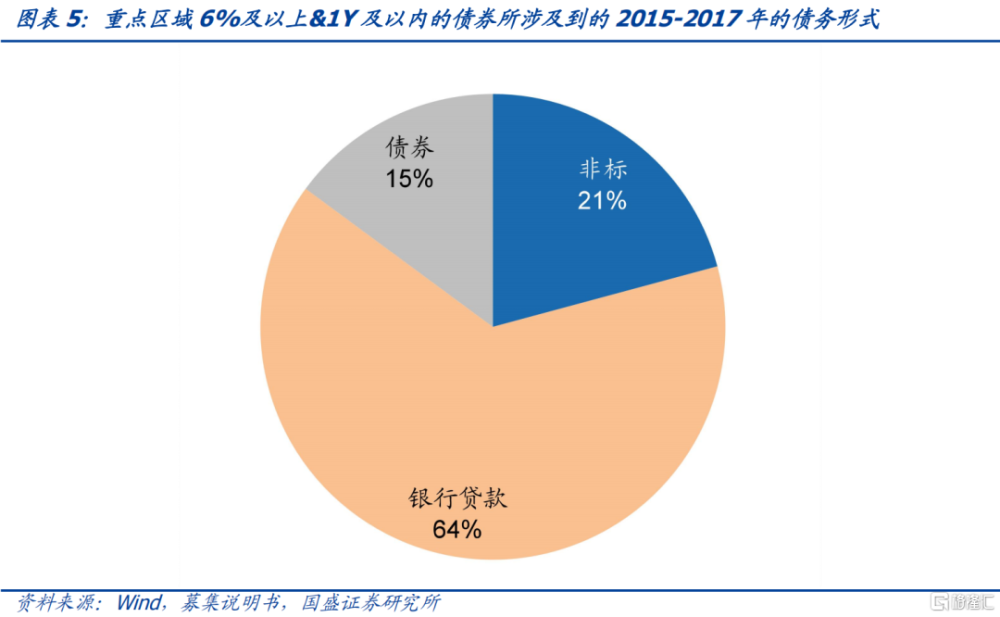

存量隱性債務的存續形式以銀行貸款爲主,可關注一攬子化債政策中銀行的有關政策。根據我們的隱債估計標准,發現當前存續債券中,涉及2015-2017年隱債的形式以銀行貸款爲主,佔比64%,其次是非標融資(21%)和債券融資(15%)。因此,可以推測當前以銀行貸款形式存續的隱債仍有較大體量,若一攬子化債計劃落地,銀行讓利、降息展期或成爲較大的突破口,可關注後續銀行相關政策動向。

風險提示:數據統計偏差;政策不及預期。

正文

自7月24日政治局會議提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”以來,地方債務置換持續引發市場關注。今年以來各部門已在不同程度上开展化債工作准備。人民銀行黨委書記、銀保監會主席郭樹清在今年年初就表示,“積極配合化解地方政府隱性債務風險”,“有序开展地方政府債務置換”[1],表現出對地方債務置換的支持意愿。今年以來已有多地政府在預算報告、工作計劃等文件中,提及爭取“隱性債務置換”、“化債試點”等相關表述,例如青海民和縣提出“爭取將我縣申報列入擬化債試點縣”[2],廣西提出“積極爭取財政部支持在我區盡快开展化債試點”[3],樂清市提出“積極爭取省廳政府債券置換隱債試點”[4];此外,烏海市、貴州省、福建省等地也出現了相關表述。政治局會議提出“一攬子化債方案”後,債務置換預期持續升溫,隱債置換落地可能性進一步提高。

債務置換的前提是該筆債務屬於財政部認定的隱性債務。我們雖無法獲取隱債清單,但可以通過債務的形成方式來進行篩選和初步判斷:某一筆債務納入隱性債務的必要條件是該筆債務投向了2015-2017年的項目中,這筆債務的初始形式可能是銀行貸款、非標或公开債,自產生以來可能已經過多次滾續,債務形式也發生了變化。另外,考慮當期城投債比價效應低,若本輪債務置換落地,公开債可能得到優先置換,因而我們按圖索驥,查找城投公开債借新還舊的源頭是否投入到了2015-2017年的項目中。如果是,那么這筆債券有可能涉及隱性債務,因而在置換落地後得以置換的概率會比較高,當然考慮到再融資債置換的訴求是防範系統性風險,我們把篩選重點放在了1年以內到期以及票息在6%以上的個券。

1、相比於貸款和非標,本輪公开債被置換的可能性提高

1.1 隱債置換的比價效應

在之前的特殊再融資債置換隱債的落地過程中,銀行貸款利率相對較高,性價比低。2020年底至2022年6月共發行11170億元特殊再融資債,其中約55%爲財政部下達的用於建制縣區隱性債務風險化解試點額度,而比對企業貸款與城投債收益率之間的利差可以發現,在2022年11月理財“贖回潮”之前,城投債到期收益率均低於企業貸款利率。從各省份城投有息債務結構變化來看,城投獲取該輪特殊再融資債資金後,優先置換成本較高的有息負債,主要是銀行借款和非標融資,較好地改善了城投的債務結構,減輕付息壓力,具有較好的性價比。

今年以來隨着銀行貸款利率的持續走低,並且考慮到各區域管理公开債敞口的訴求,銀行貸款的性價比反而進一步凸顯,因此此輪置換中公开債被置換的概率提升。

1.2 如何識別出城投債中可能涉及隱性債務的部分?

若某只債券最終用途涉及到2015-2017年的項目建設,則我們認爲其可能涉及隱性債務,有較高概率被置換。我們以2023年9月1日票面利率6%及以上、1Y及以內的存量債作爲信息源,爲了判斷某只債券是否涉及2015-2017年形成的隱性債務,根據募集資金用途,判斷該債券是否涉及償還有息債務。如果是,且該項有息債務用於2015-2017年的項目建設,則不論該有息債務的類型是債券、銀行貸款還是非標,均認爲其可能涉及隱性債務。這是因爲在審計署通報的違規舉債案例中,涉及到三種城投公司的融資方式:(1)城投公司向金融機構借款,並承諾以財政資金償還(2)城投公司發行企業債券償還工程欠款等(3)城投公司利用公益性資產开展融資租賃等違規融資方式。因此,債券、銀行貸款、非標這三種類型的債務均有可能得到政府的償還承諾,可能涉及隱性債務,有較高概率被置換,可以定義爲可能被置換債。

2、哪些地區公开債可能被置換的規模大?

2.1 哪些區域票息高且期限短的債券更多

共有18個省份6%及以上且1Y及以內的余額超過100億元,這些省份多爲重債、弱資質區域。這18個省份分別爲天津、江蘇、山東、四川、重慶、湖南、雲南、江西、河南、廣西、貴州、湖北、陝西、浙江、安徽、河北、吉林和山西。其中,天津存量債爲4137億元,位居全國第13,而這一區間內的債券余額達2167億元,位居全國第一,佔全市余額的52%;類似的省份還有雲南,高票息佔比高且短債佔比高,區間內債券余額佔全市余額比重爲44%,值得重點關注。在這18個省份中,四川、浙江、江蘇、湖南、江西、安徽、河北、山西經濟財力處於全國中上遊,且債務負擔整體不大,因而我們在後續主要考慮天津、山東、重慶、雲南、河南、廣西、貴州、湖北、陝西、吉林,以及江蘇鎮江、湖南湘潭、安徽馬鞍山等地區(以下簡稱“重點區域”)。

大部分省份6%及以上且1Y及以內的城投債以市級和區縣級平台爲主。在這一區間內,天津市省級余額(1002億元)佔比最高,接近50%,其次是國家級園區和區縣級平台;山東和重慶以區縣級平台余額爲主,區縣級佔比在50%以上;雲南、河南、廣西、吉林和貴州以市級平台余額爲主,市級佔比在50%以上;湖北區縣級和國家級園區佔比較高,陝西的余額也集中在園區類平台。

2.2 天津、重慶等地有較多公开債可能涉及投入到2015-2017年的項目

在6%及以上且1Y及以內這一區間內,重點區域中符合以上特點的公开債合計達2576億元。根據可能涉及隱債而被置換的債券規模大小,可以將重點區域分爲三個梯隊:1)第一梯隊爲天津,天津在這一區間存量債中涉及用於2015-2017項目的部分高達1166億元,其中以省級(519億)和國家級園區(390億)爲主。2)第二梯隊區域規模在140-350億元,包括重慶、雲南、山東、廣西和貴州。其中,重慶和山東以區縣級爲主,區縣級佔比分別爲84%和67%;雲南和廣西集中在市級平台,市級佔比分別爲59%和85%;貴州主要是區縣級(61億)和市級(58億)佔比較多。3)第三梯隊規模在100億元以下,爲江蘇鎮江、河南、湖北、陝西、吉林、湖南湘潭、安徽馬鞍山,其中湖北、安徽馬鞍山以區縣級爲主,其余地區主要是市級和園區類平台較多。

具體到詳細地區來看,天津、貴州、重慶、山東有較多值得關注的可能被置換債規模較大的區域。重點區域的共142個地區(含省本級、地級市以及直轄市的區縣)中,共有28個地區在6%及以上且1Y及以內的區間內可能被置換債規模爲20億以上,其中天津有8個地區,重慶有5個地區,貴州和山東各有4個地區。根據前文劃分的梯隊,第一梯隊的天津僅市本級可能被置換債規模就高達519億元,其次是濱海新區(205億元)和武清經开區(147億元);第二梯隊的廣西和雲南可能被置換債均集中其省會,柳州市可能被置換債規模148億元,昆明市可能被置換債規模125億元。其余地區可能被置換債規模均在100億元以下,規模較大的地區包括江蘇鎮江(77億元)、天津津南區(89億元)、重慶大足區(87億元)、山東濟寧(61億元)、貴州遵義(44億元)等地。

存量隱性債務中以銀行貸款存續的形式可能更大,可關注一攬子化債政策中銀行的有關政策。根據我們的隱債估計標准,發現當前存續債券中,涉及2015-2017年隱債的形式以銀行貸款爲主,佔比64%,其次是非標融資(21%)和債券融資(15%)。根據這一歷史結構,可以推測當前以銀行貸款形式存續的隱債仍有較大體量,若一攬子化債計劃落地,銀行讓利、降息展期或成爲較大的突破口。央行曾於2020年創設SPV,以設立貸款延期支持工具以及信用貸款支持計劃,緩解小微企業的還本付息壓力和信貸融資難的問題,起到了精准投放的效果,同時防範道德風險;這一框架或同樣適用於當前地方城投面臨的債務問題,可關注後續銀行相關政策動向。

風險提示:

數據統計偏差;政策不及預期。

本文節選自國盛證券研究所於2023年9月12日發布的研報《追溯來看,哪些城投債可能會被置換?》;報告分析師:楊業偉 S0680520050001 、趙增輝S0680522070005

標題:追溯來看,哪些城投債可能會被置換?

地址:https://www.iknowplus.com/post/32183.html