5月通脹解讀:CPI低位運行,PPI繼續下探

核心觀點

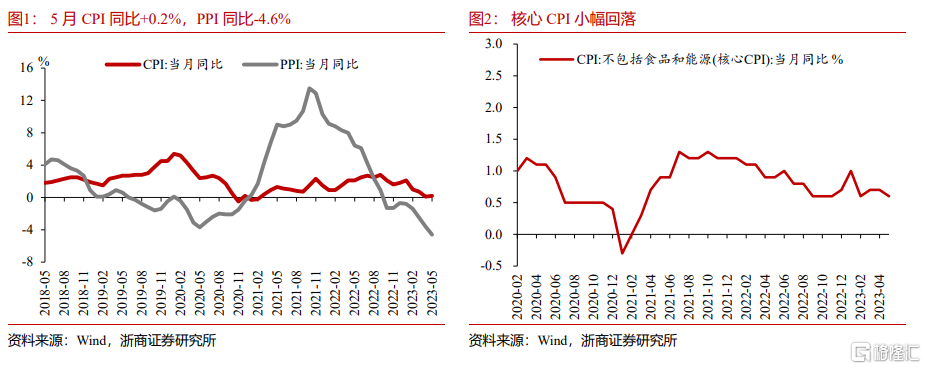

5月CPI 環比-0.2%,同比+0.2%(前值0.1%),低於市場和我們預期,CPI低位運行,5月食品項、非食品項環比均有所下降。5月核心CPI環比持平,同比+0.6%,前值0.7%,體現了居民消費需求釋放有所不足,出行類消費和可選耐用品價格有所回落。5月PPI環比-0.9%,同比-4.6%(前值-3.6%),低於市場預期,PPI繼續探底,全球工業品需求偏弱,國內工業企業开工率整體下行,大宗商品價格普遍下跌。我們認爲, 物價持續低於預期,工業企業盈利承壓,人民幣匯率貶值一定程度上爲國內貨幣政策寬松打开窗口,6月存在降低政策利率的可能性。

上漲動能偏弱,CPI維持低位運行

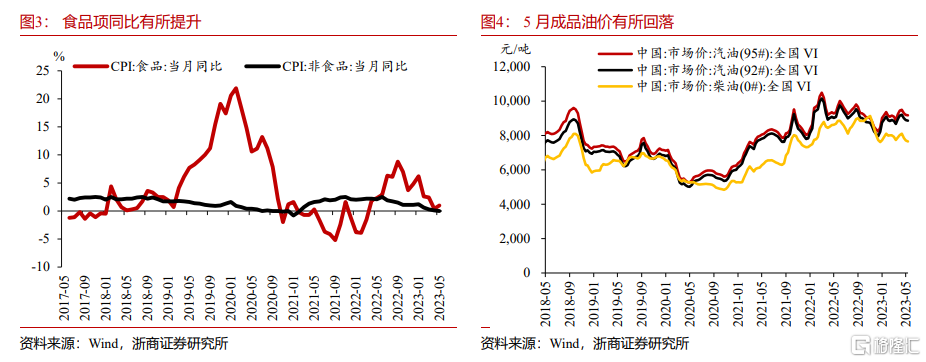

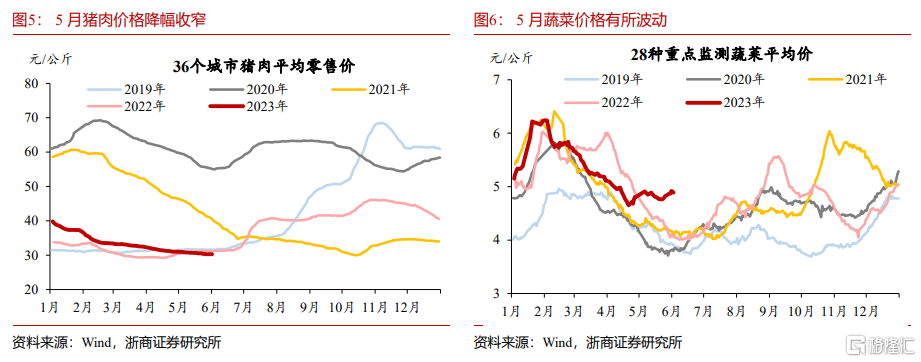

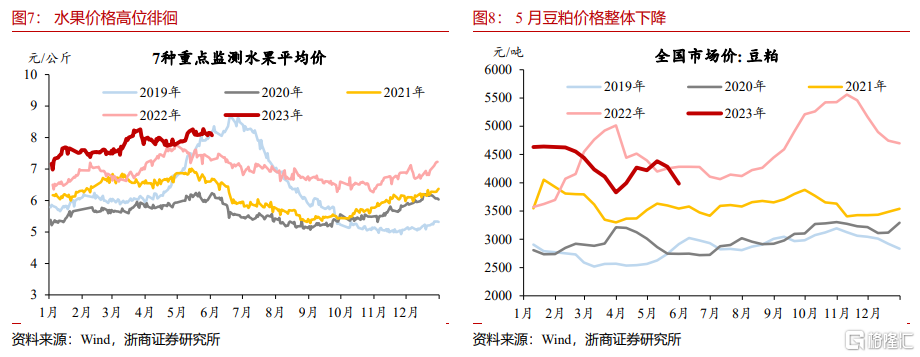

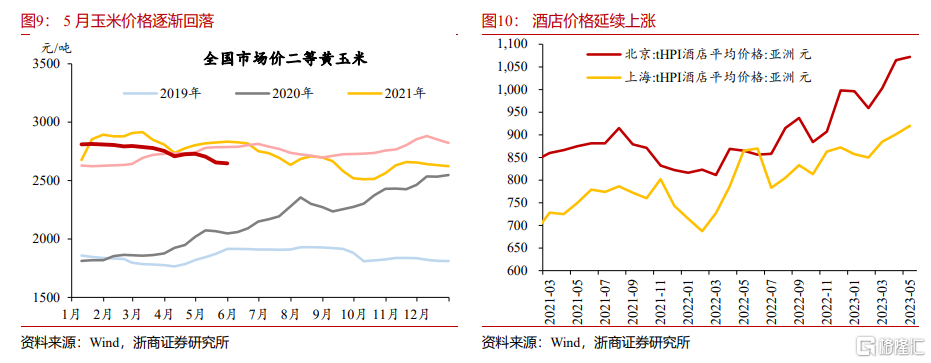

5月CPI 環比-0.2%,同比+0.2%(前值0.1%),略低於市場和我們預期,CPI低位運行,5月食品項、非食品項環比均有所回落。豬肉價格延續下跌趨勢,環比降幅有所收窄。Q2爲豬肉消費淡季,供給充分但需求有限,豬價延續低位徘徊。不過,由於年初开始能繁母豬有所去化,對應2~3個季度之後生豬供應將有所回落,且下半年節假日較多,旅遊、聚餐等消費助力豬肉需求回暖,預計豬價將在Q3迎來拐點。鮮菜、鮮果、蛋類、食用油、牛羊肉等食品價格環比出現了不同程度的回落。

消費釋放不足,核心CPI同比回落

5月核心CPI環比持平,同比0.6%,前值0.7%,體現了居民消費需求釋放有所不足。一方面,假期後出行需求有所回落,機票、交通工具租賃費環比均回落7.2%,CPI旅遊項環比回落0.6%。另一方面,消費需求釋放不足,可選耐用消費品價格偏弱,如通信工具、家用器具、交通工具分項環比分別回落-0.8%、-0.6%和-0.4%。不過,隨着會展、演唱會等线下活動增加,電影及演出票價格上漲0.8%。

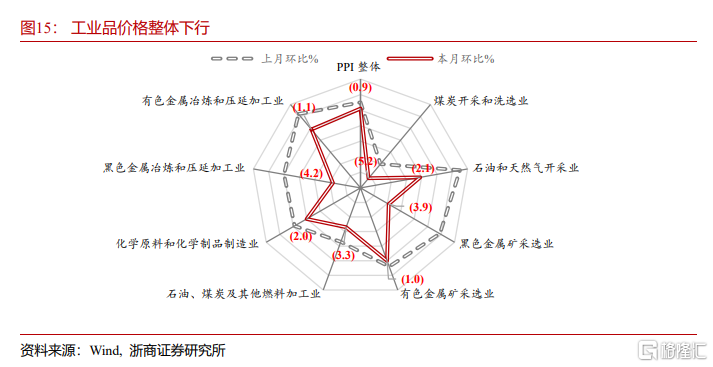

大宗商品整體下行,PPI繼續探底

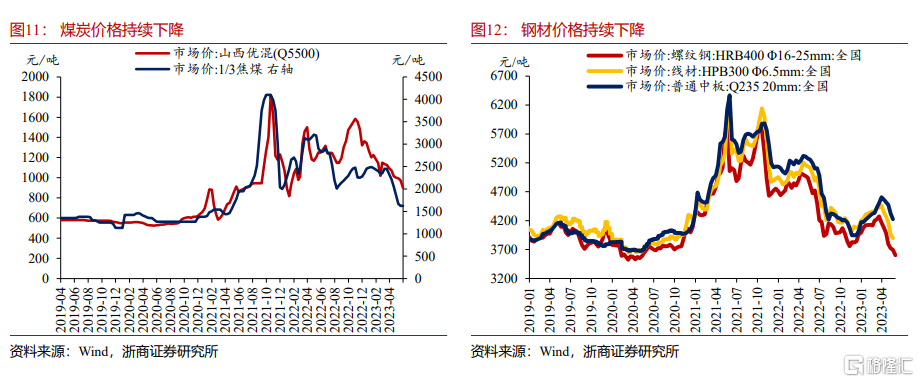

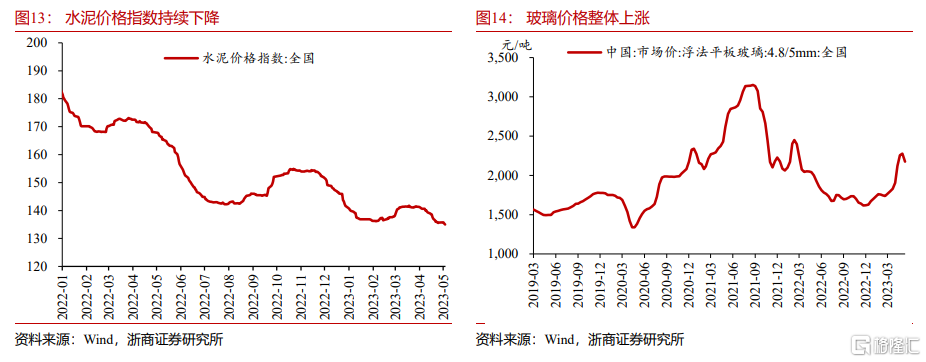

5月PPI環比-0.9%,同比-4.6%(前值-3.6%),低於市場預期,PPI繼續探底,全球工業品需求偏弱,大宗商品價格普遍回落。二季度以來,經濟修復的斜率變緩,工業企業开工率有所回落,鋼材、水泥等國內定價品種價格持續回落。“保交樓”工作持續推進,地產竣工表現較好,5月玻璃價格延續上漲態勢。5月美國、歐元區制造業PMI有所回落,海外工業品需求偏弱,原油、銅等商品價格同步回落。

原油需求疲軟,油價中樞下探

5月布倫特原油現貨價格較4月下行約10美元至75美元/桶,油價中樞有所下探。主要體現了全球經濟復蘇缺乏動力,原油需求端疲軟。我們認爲,當下油價大幅上行和下行概率都不大,油價整體將保持震蕩態勢。一方面,原油需求仍有上行空間,一是中國國際航班尚未恢復到疫情前水平,二是美國战略原油庫存水平較低,存在補庫需求。另一方面,OPEC+仍掌握原油供給的主動權,油價下探至財政預算約束线之後或引發新的減產行爲。

風險提示

消費者信心修復不及預期;厄爾尼諾現象導致夏季持續幹旱炎熱。

本文摘自:浙商宏觀於2023年06月09日發布的報告《5月通脹解讀:CPI低位運行,PPI繼續下探 》

分析師:浙商證券宏觀研究團隊 李超 執業證書編號:S1230520030002;張迪 執業證書編號:S1230520080001

標題:5月通脹解讀:CPI低位運行,PPI繼續下探

地址:https://www.iknowplus.com/post/2674.html