5.8%!美國三季度經濟再加速靠譜嗎?

隨着亞特蘭大聯儲將美國三季度GDP環比增速提高到5.8%,美國經濟再加速的預期“忽如一夜春風來”。裏士滿聯邦儲備銀行行長巴爾金,也在近期提出了“經濟再次加速可能性”的觀點。從實際情況來看,美國上次經濟增速在5.8%附近是在2021年。當時一季度環比增速達到了6.3%,而出現這一高增速預期是發生在新冠疫情後美國經濟復蘇早期的背景下。

當然亞特蘭大聯儲的預測也出現過偏差。上次出現5.8%左右的預期增速是在2021年8月,而最終實際的GDP增速僅僅錄得2.7%。那么當前這一5.8%的預期,會是亞特蘭大聯儲的再一次誤判嗎?

首先,我們有必要看下5.8%的增速怎么來的?亞特蘭聯儲按照支出法核算GDP,將13個細項指標(制造業、非制造業PMI、CPI、零售銷售以及房產开工等)綜合使用貝葉斯回歸、動態因子模型等方法對其進行預測。隨後通過鏈式加權匯總來預測美國GDP的增速,並在上述數據發布後進行調整與更新,得出最終美國季度的環比折年率增速(圖1)。

其次,GDP增速從4.1%→5.8%,誰是主要拉動?如此大幅的上調發生在零售、房屋开工及工業生產數據出爐後。因此對於Q3經濟增速被大幅上修,個人消費和國內私人投資無疑是主要拉動項:其中消費佔3.3%,而私人國內投資佔接近2%。所以,這兩項在三季度的增速預測也出現了較大的調整:個人消費支出增長率從4.4%→4.8%,私人國內投資從8.8%→11.4%。

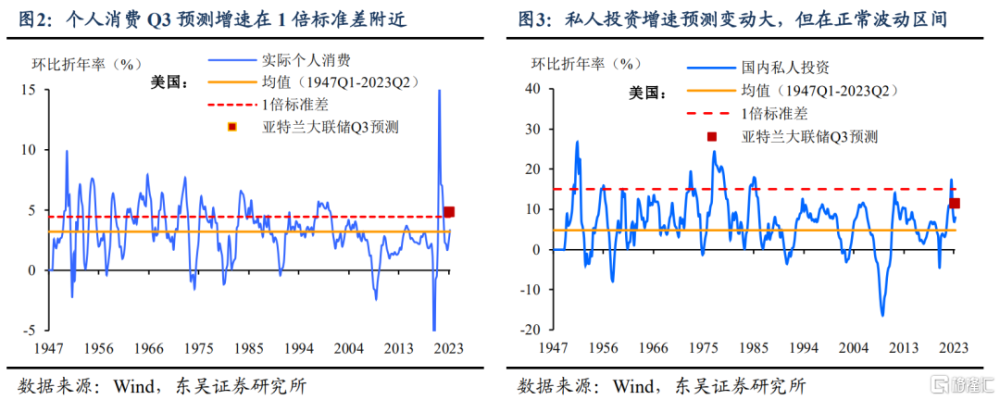

第三,這種調整靠譜嗎?從歷史回溯來看,亞特蘭大聯儲預測效果較好,2011Q3-2023Q2間的平均絕對誤差約爲0.8個百分點。除此之外,對消費增速的預測跟歷史相比在一倍標准差附近,且離3.2%的歷史平均增速也並沒有偏離太多。而對於國內私人投資,雖對於Q3增速預測相較於今年上半年實際情況波動較大,但目前還是處於安全的標准差之內(圖2-3)。

本次亞特蘭大聯儲可能高估了美國經濟增長的動能。無論是彭博一致預期,還是根據東吳證券自己的測算,美國三季度的環比增速在0.7%-1%之間。因此東吳證券認爲隨着時間的推移,亞特蘭大聯儲將調降對如此高經濟增速的預期。

二、三季度可能是美國經濟的高點:雖然短期可能還看不到衰退的風險,但往後還需要結合更多指標,例如國債利差、咨商會領先經濟指標(LEI),OECD綜合領先指標(CLI)等做判斷。

當前對於美聯儲而言,加息可能還未到終點。值得注意的是,在經濟基本面偏強+通脹再起的風險下,本周傑克遜霍爾會議(Jackson Hole)上,鮑威爾或將保持“鷹”派語氣:重申2%的通脹目標並強化美聯儲就此結束加息周期的難度較大。加息還是“保留項”,貨幣政策短期內難以釋放降息信號。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,俄烏衝突局勢失控造成大宗商品價格的劇烈波動,美國銀行危機再起金融風險暴露。

注:本文來自東吳證券於2023年8月24日發布的《5.8%!美國三季度經濟再加速靠譜嗎?(東吳宏觀團隊)》報告,分析師:東吳宏觀團隊

標題:5.8%!美國三季度經濟再加速靠譜嗎?

地址:https://www.iknowplus.com/post/26080.html