“特殊再融資債券與SPV”影響幾何?

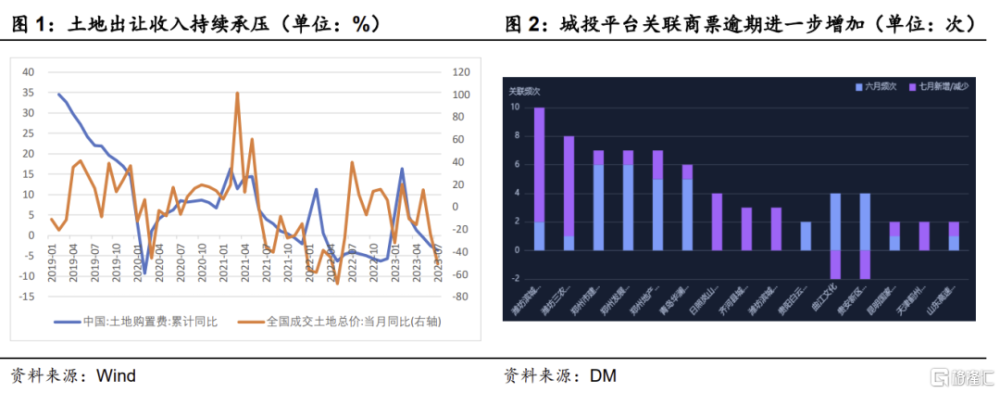

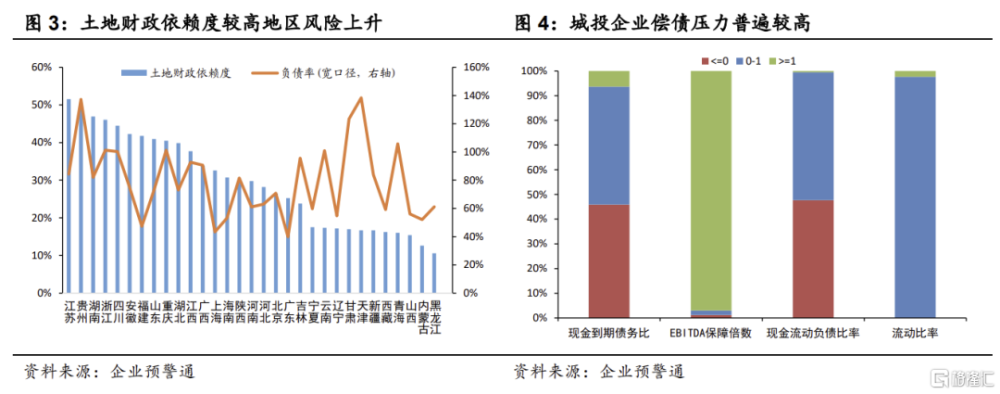

今年以來,隨着房地產市場景氣度的下滑,土地市場也呈現出持續降溫趨勢,地方政府土地出讓收入承壓。而地方融資平台的債務仍在不斷積累,土地市場承壓使得以土地作爲主要資產和抵押物的城投平台,尤其是部分經濟實力偏弱,債務負擔較重,層級較低的平台面臨的流動性風險進一步上升,商票、非標逾期等信用風險事件時有發生。

近日據媒體報道,中央計劃允許地方政府發行1.5萬億元特殊再融資債券,以幫助包括天津、貴州、雲南、陝西和重慶等12個償債壓力較大的省份和地區償還債務。央行或將設立應急流動性金融工具(SPV),由主要銀行參與,通過這一工具給地方城投提供流動性,利率較低,期限較長。若這一消息屬實,會對地方債務風險化解帶來怎樣的影響?又會如何影響銀行體系流動性?本文將嘗試從這兩個問題入手展开分析。

從再融資債券的角度看,預期影響大於實質效果。根據媒體報道,此次計劃允許地方政府使用往年未發行完畢的地方專項債額度,發行1.5萬億元特殊再融資債券,以幫助償債壓力較大的12個省份和地區償還債務。若此消息屬實,確實能夠體現出中央政府對地方融資平台債務風險的重視態度和解決思路,有利於緩和市場對弱資質區域城投流動性風險的擔憂,促進弱資質區域城投再融資能力的修復。近期天津地區城投債發行明顯升溫,信用利差大幅壓縮,正是這一預期的反映。

但從實質效果來看,根據企業預警通統計的數據,截至2022年底,剔除控股關系公司重復計算部分,以3279家城投公司最新年報披露的金額合計,城投有息債務總額約爲61.9萬億,其中城投債總存量15.4萬億元,佔比約爲25%;借款41.6萬億元,佔比約爲68%;非標余額與其他4.9萬億元,佔比約爲8%,城投有息債務余額龐大。此外,城投企業普遍固定資產比重高且難以變現,現金流匱乏,導致流動比率、現金流動負債比率和現金到期債務比等側重短期償債能力的指標普遍偏低,有46%的城投企業經營活動產生的現金流爲負,這部分城投的有息債務規模約爲25萬億元。即使只考慮政策可能涉及的12個省和地區,存量城投有息負債總額可能也在20萬億以上(由於具體覆蓋的省區和主體尚不明確,債務總額只能粗略估算),1.5萬億再融資債券尚不足以從根本上解決地方融資平台的債務風險問題。能夠起到的效果更多還是通過預期層面的改善,促進城投再融資功能的修復,最終通過“以時間換空間”,在發展的過程中逐步解決債務風險。

從流動性金融工具的角度看,無疑有利於銀行體系流動性的進一步寬松。雖然媒體的報道並未明確解釋流動性支持工具的實現形式,但根據媒體的描述,可能出台的流動性支持工具的運作方式或許類似於過去幾年推出的政策性开發性金融工具,由央行給大型商業銀行提供期限較長,成本較低(可能低於MLF)的流動性投放,再由銀行向地方融資平台提供融資支持,幫助部分壓力較大的城投平台平穩度過流動性危機,避免系統性金融風險的發生。雖然應急流動性金融工具(SPV)的實際投放金額尚不得而知,但從政策目標和可能達到的實際效果的角度看,這一工具無疑一方面會給銀行體系提供期限較長、成本較低的基礎貨幣投放,有利於銀行體系流動性的進一步寬松;另一方面會一定程度上緩和城投債務系統性風險的發生,有利於提高銀行體系資產質量,降低壞账風險。

對債市而言,地方政府再融資債券的發行一方面會從市場預期層面緩和城投信用風險的擔憂,有利於城投企業再融資的修復和城投系統性風險的緩和,城投債信用利差有望進一步壓縮,高息“資產荒”或將進一步加劇。另一方面雖然短期看會一定程度上增加地方債券供給,但由於再融資債券使用的是往年未發行而累積的債務限額而非增量,並未超出現有財政預算範圍,實質影響有限。此外在銀行體系流動性整體寬松,金融機構普遍欠配,央行有望提供長期低成本流動性支持的環境下,疊加存量貸款利率還將進一步下調,銀行體系對長久期、高票息資產的配置需求還將進一步增加,債市的趨勢性行情仍未結束。

注:本文來自華創證券於2023年8月23日發布的《“特殊再融資債券與SPV”影響幾何?——華創投顧部債券日報2023-8-23》報告,分析師:吉靈浩 S0360623070003

標題:“特殊再融資債券與SPV”影響幾何?

地址:https://www.iknowplus.com/post/26081.html