地產的歷史“大變局”

人口規律帶着中國地產進入了長周期的另一側,這或許我們理解當下所有宏觀問題的起點。

要點

2022年已處在人口結構關鍵轉折點,這或許是我們理解中國地產,所有宏觀問題的起點。呼應7月政治局會議判斷,“我國房地產市場供求關系發生重大變化”,我們理解這一判斷不同以往而又頗具拐點意義。

往回看四十年,往後推演三十年,我們可以把握中國地產的兩大歷史事實。

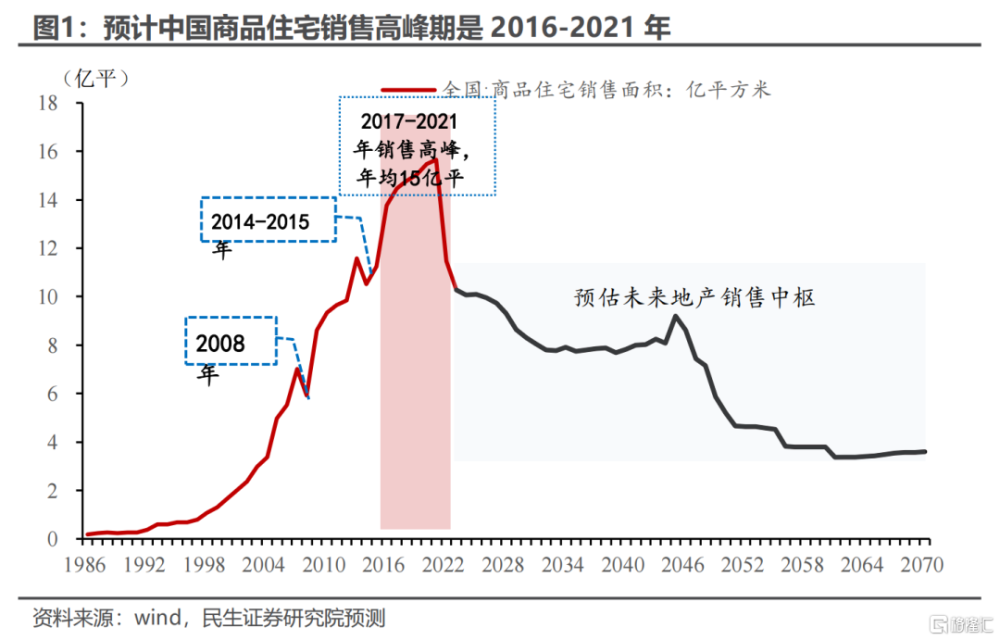

第一個事實,中國地產銷售將是一個巨大的倒U型曲线。

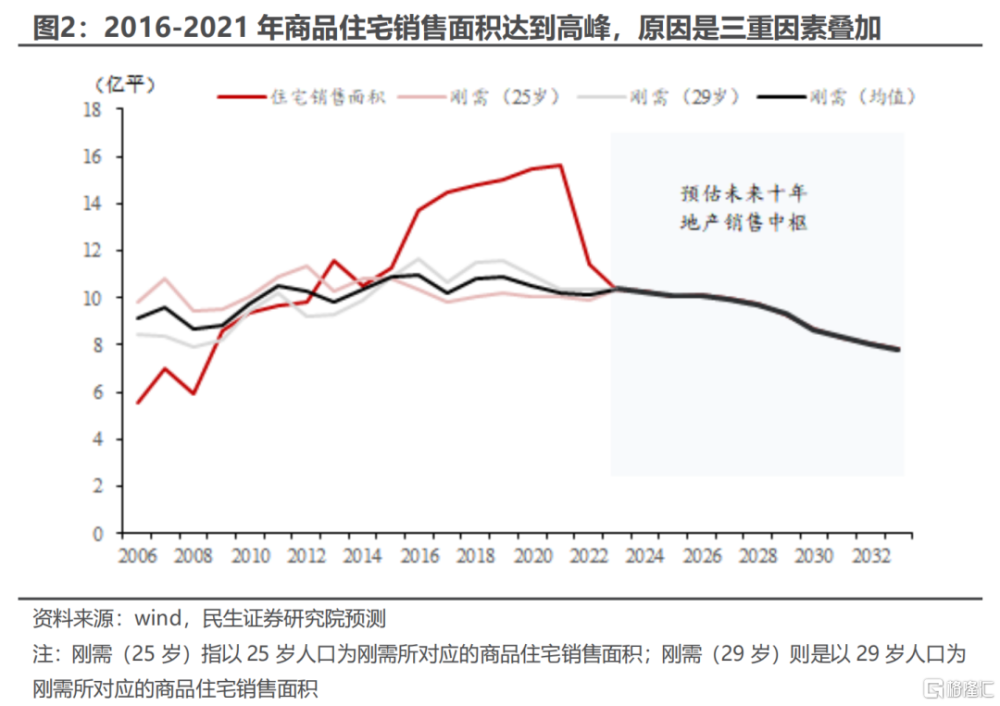

中國房改啓動偏晚,住房需求在短期內集中迸發。過去幾代人(50後-80後)同時釋放住房需求。2021城鎮居民戶均1套房,存量住房既無短缺,也不過剩。這就意味着,2023年以後購房主體會更純粹,幾代人一起买房時代過去,新成立的年輕家庭才是購房主體。中國人口結構規律是1990年之後出生人口趨勢下降,故而未來三十年中國商品住宅銷售中樞或趨勢性走低。只不過未來地產下行速度並非线性,而是十年一階段,梯次下移。

第二個事實,中國地產銷售頂點或在2021年,歷史高峰落在2016-2021年。

2016-2021年,中國商品住宅銷售達到了歷史高峰期(年均銷售15億平);2021年商品住宅銷售15.6億平,爲歷史頂點。

剛需人口高峰(1985-1990年出生人口支撐2016-2021年剛需)、二胎政策驅動(2016年放开二胎)、棚改貨幣化(2015年啓動棚改貨幣化)三重因素共振,最終我們在2016-2021年見證了史詩級高峰。直至2053年,這三大因素不再重來,銷售高峰或難再現。

展望未來,中國地產銷售中樞下移的過程中還將迎來四個關鍵趨勢。

趨勢一,商品住宅從總量供給不足到供需基本平衡。

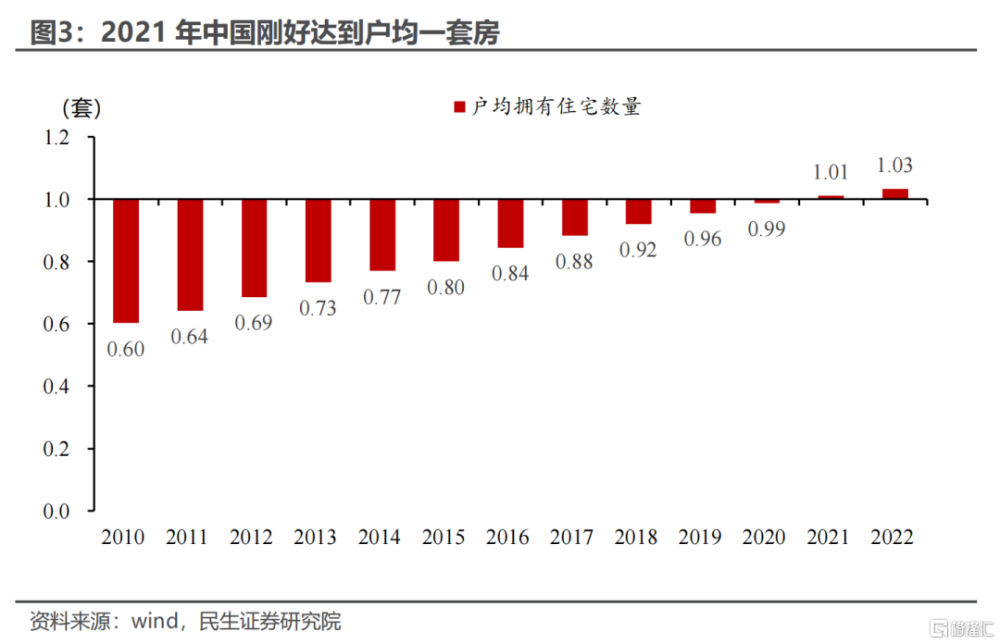

2021-2022年,中國家庭戶終於實現 “戶均一套房”。2021年戶均1.01套商品住宅,2022年戶均1.03套。正因如此,民生證券將2022年判定爲中國商品住宅的重要歷史拐點。這也意味着“房地產市場供求關系發生重大變化”,2022年以後,總量商品住宅持續二十余年的供給短缺,宣告結束。

趨勢二,未來十年將是商品住宅的大分化時代。

充分考慮中國的人口結構和商品住宅結構,未來高低能級城市、人口流入流出城市,房地產供需狀態存異,地產價格迎來分化。2021年後不同地區城市地產價格分化,已對這一趨勢开始預演。

未來高低品質住宅供需同樣面臨分化——高品質住宅仍受80甚至90後置業需求追捧;低品質住宅持有主體(60-80後)多,剛需主體(90後)少,低品質住宅或面臨折價。

趨勢三,大部分商品住宅將褪去金融屬性,回歸正常消費屬性。

房改之後二十余年,商品住宅供給趕不上需求。短缺衍生出“稀缺”假象,而稀缺性又是金融定價的底層邏輯,這也是爲何過去二十余年,中國絕大部分商品房均帶有金融屬性,通俗來說就是房價普漲。

未來絕大部分地區的絕大部分類型住宅,供需格局逆轉,所以絕大部分住宅之前因爲短缺而帶來的金融屬性,或將消退。除了少量住宅,絕大部分商品住宅注定重拾消費屬性。

趨勢四,未來中國地產或有能動空間在於人口持續流入地區的城市更新。

2003年之前建造的老舊住宅,包括城市自建房、公有住房等類型住宅,仍佔據一定總量住宅比例。如何能夠有效改善這部分住宅質量,或許是未來剛需之外的或有增量。這一部分體量幾何,我們需要更進一步觀察。

理解當前所處宏觀狀態、資產定價和政策邏輯。

地產長期趨勢背後,決定因素在於人口結構規律。2016-2021年中國棚改貨幣化加速城鎮化,最終中國地產在2021年達到歷史高點,2022年或迎來歷史拐點。

近兩年,國內最重要的宏觀主线莫過於地產供需格局轉變、中樞下移。把握這一主线之後,我們能夠更加理解當前政策以及流動性寬松的內在邏輯,也能更好理解資產定價主脈絡。

正文

一、2022 年或是歷史級別的大拐點

2022年,正當國內聚焦於疫情之時,國內已經悄然迎來一個重要拐點,住宅銷售結束了2021年15.6億平的銷售高峰,以近-30%的同比增速下降。

2022年商品住宅銷售面積回落至11.5億平,與2015年相當(11.2億平)。

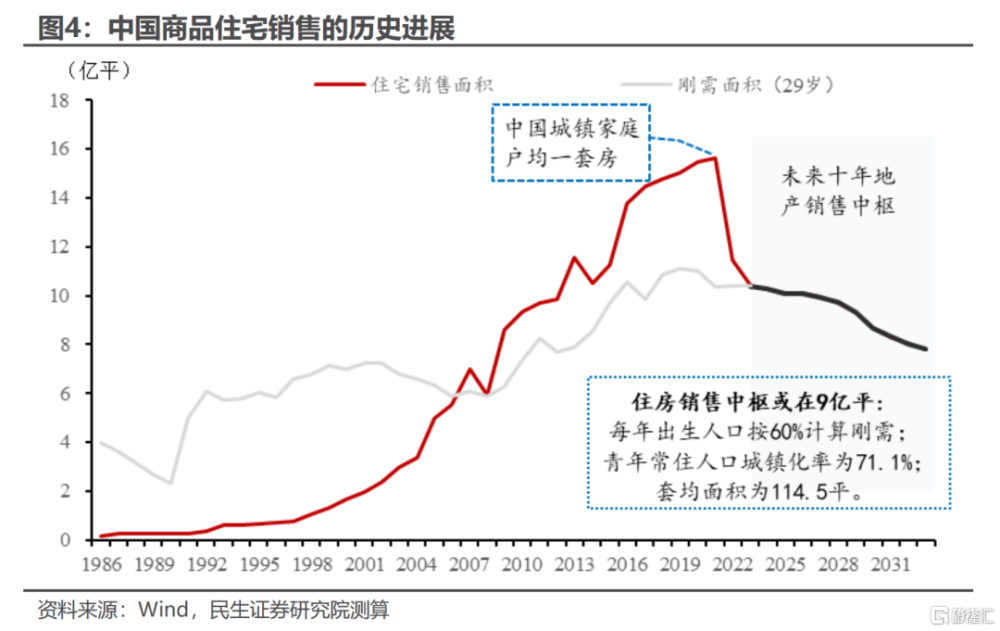

民生證券估測,未來十年(2023年至2033年)商品住宅銷售面積潛在中樞持續下降,商品住宅銷售面積將會從10.4億平/年(2023年)走向7.8億平(2033年)。未來十年期間,年均地產銷售9億平米。

未來三十年中國商品住宅銷售中樞或進一步走低。只不過下行速度並非线性,而是十年一階段,梯次下移。

中國住房商品化改革歷史並不長,回顧歷史並展望未來三十年,我們能夠清晰發現一條倒U型曲线。曲线高峰期2016-2021年(年均15億平),頂點是2021年(15.6億平)。

這條時間跨度接近百年的倒U型曲线可分爲四個階段:

階段一,青澀期(改革开放至1998年)。分界线是1998年住房商品化改革時點。在此之前,中國城鎮化率速度緩慢,商品住宅銷售尚未“覺醒”。

階段二,擴張期(1999年至2015年)。分界线是2015年棚改貨幣化啓動前夜。棚改貨幣化之前,中國城鎮化速度偏快但不是最快,最快時期是棚改貨幣化啓動之後的六年。1999年至2015年,商品住宅銷售從1.2億平(1999年)擴張至11.2億平。

階段三,高峰期(2016年至2021年)。分界线是2021年下半年“三檔紅线”、“兩集中”等政策收緊,政策旨在去化地產金融屬性。棚改貨幣化之後,地產政策收緊之前,中國地產銷售在較高水平維持了相當一段時間的穩態。2016-2021年,中國商品住宅年均銷售約15億平,2021年商品住宅銷售達到高潮(15.7億平)。

階段四,分化期(2022年至2033年)。剛性住宅需求對應的人口(主要是1993年之後出生人口)較之前年份(1980年代出生人口)減少。加上中國城鎮化最快時期已經過去,中國地產銷售中樞下移。改革开放以來,這一時期可能是中國首次面臨地產銷售中樞下移,並且地產將經歷肉眼可見的大分化。

階段五,平穩期(2034年至2047年)。剛性住宅需求對應的人口主要是2004年至2017年出生人口。這段時期出生人口偏平穩,中國地產進入一個供需幾乎持平的穩定期。

階段六,下降期(2048年以後)。2018年二胎政策紅利退卻,出生人口下降。2020-2022年疫情強化了人口下行趨勢。2024年及以後出生人口幾何,我們尚不可知。按照目前的總和生育率线性外推,預計2018年以後出生人口大概率較2004-2017年下降。2048年之後,中國地產銷售中樞將再度下移。

改革开放至2048年,我們已能窺見中國地產的大輪廓,兩點較明確:

2021或是中國商品住宅銷售高點,2022年或是中國商品住宅銷售的拐點,也是行業供需格局拐點。

2016-2021年是中國商品住宅高峰期,而民生證券預計直至2053年,商品住宅銷售都不會再度重現2016-2021年均15億平的銷售高峰。

二、2016-2021經歷了空前絕後的銷售高峰

爲什么三十年難得的地產大拐點會落在2022年?解答這一問題,我們不妨先來回答另一個問題:

爲什么我們如此確定2016-2021年是中國地產的頂峰時期?因爲這一階段有三個歷史原因不可復刻。

第一,剛性住宅需求迎來高峰。

中國首婚年齡29歲(《中國人口普查年鑑-2020》),較2010年推後四歲。今年江蘇、湖北等省公布2020年婚姻登記情況,初婚平均年齡約30歲。按此推算,2016-2021年剛需購房主體是1987-1992年出生人口。

中國歷史上有兩波出生人口高峰,第一波人口出生高峰在1964年-1970年,年均出生人口約2800萬;另一波人口出生高峰在1985-1997年,每年出生人口超過2000萬,年均約2400萬,其中1987年更是達到了2550萬頂峰。

2016-2021年中國地產市場迎來一輪少有的剛需購买力。

第二,二胎政策提振短期內剛改需求。

2016年中國放开二胎,提振2016-2021年購房需求,尤其是改善型住房需求。2016年出生人口從原來的1600多萬躍至1883萬,但二胎效應下降較快,2018年出生人口回落至1400萬左右,此後出口人口持續下降。

第三,棚改貨幣化加快中國城鎮化。

2015年中國實施棚改貨幣化安置,即所謂的棚改貨幣化。2015年下半年中國地產銷售企穩回升,並且隨後中國年均商品住宅銷售面積攀升至15億平,2021年達到歷史高點,商品住宅銷售面積接近16億平。

回顧中國地產行業發展歷史,剛需人口高峰、二胎政策驅動、棚改貨幣化三重因素疊加,最終帶來2016-2021年的銷售高峰。

三、拐點前後地產供需格局發生根本轉變

2022年地產下行,市場將此歸爲疫情壓制,畢竟地產交易需要线下交易互動。然而疫情退卻之後,餐飲、酒店等出行經濟活動迅速回溫,地產政策也在持續放松,然而地產銷售卻與寬松政策脫敏,今年2-3月階段性反彈之後,地產銷售再度陷入低迷。4月至今,地產銷售同比甚至低於去年同期。

令市場困惑的還有一個問題。發達國家經驗顯示,地產價格下行往往緣起於貨幣收緊,利率擡升。然而中國地產銷量快速下滑伴隨着貨幣政策連續寬松,甚至地產政策也在連續寬松。

2021年中國地產尚處於前後五十年的銷售頂峰,爲何2022年地產冷熱狀態發生大轉折?

民生證券認爲中國地產之所以在2021年達到銷售頂峰,然而2022年大幅下滑,並且持續降溫,主要有兩點原因。

第一,經過2016-2021爲期6年的持續高速城鎮化率,2022年末中國家庭已經基本實現戶均一套房。

中國城鎮化加速是從1998年开始,伴隨着住房商品化改革。這也意味着過去三十年左右時間,大部分中國家庭“先成家,後置業”。1960、1970年代出生人口最爲典型,他們結婚時並未有太多商品住宅可供購买(主要在2005年之前)。而這些70後置需求混同80後剛需,一起撬動千禧年之後的商品房需求大迸發。

戶均一套房意味着,1993年以前出生人口(包括60後、70後、80後)在大概率上已經成家立業,並且擁有一套住房,畢竟中國目前首婚年齡29歲。

戶均一套房還意味着,2022年以後,新增住宅需求主要由新婚置業需求驅動,即1993年以後出生人口。

1993年以後出生人口顯著低於1980年代,尤其低於1985-1990年出生人口(也是2016-2021購房主力)。

住宅商品化改革以來,多年齡段疊加的剛需住宅需求有如潮水湧動,而這一水位高漲時期落在了2016-2021年,終於2022年迎來下降。

第二,疫情衝擊年輕人未來收入預期,影響2022年之後剛需人口槓杆意愿。

房地產帶有較強的槓杆屬性,未來收入預期影響居民槓杆意愿和槓杆空間。

中國地產銷售高峰期的6年(2016-2021年),居民收入預期穩定,槓杆節奏偏快。

2022年之後,疫情疤痕效應挫傷工資收入預期。2023年疫情過後,中國經歷着消費低迷,生產偏弱的內在有效需求不足。收入預期偏低,適婚剛需人口(主要是1993年以後出生人口)的槓杆意愿自然也就低於以往時期。

人口角度回溯中國商品住宅歷史,我們能夠非常清楚的理解,爲何7月政治局會議對當下地產形勢給出全新判斷,“我國房地產市場供求關系發生重大變化”。這一判斷不同以往而又頗具拐點意義。

民生證券以兩個時點將98年住宅商品化改革以來的地產發展歷史分爲三段時期。

2016年之前(供不應求時期)。商品住宅供給趕不上需求,地產行業供不應求。

2016-2021年(需求放量,供給更快擴張時期)。當時迎來中國最旺剛需,主因新婚置業人群是歷史高峰(1985-1990年出生人口爲歷史高峰)。這一時間商品住宅供給也在加快推進。最終剛需住宅銷售面積大於往年(住房商品化改革以來表現),然而新房供給以高於剛需的水平放量。

值得注意的是,經過供給超額放量,2021-2022年,中國家庭戶終於實現了戶均一套房。2021年戶均1.01套商品住宅,2022年戶均1.03套。正因如此,民生證券將2022年判定爲中國商品住宅的重要歷史拐點。

2023年及以後(供需收斂於新穩態時期)。人口規律結構決定了這一時期剛需人口小於以往。存量住房剛好覆蓋已有家庭戶需求,所以2023年及以後商品住宅需求低於以往時期,供給同步收斂。

四、大拐點之後中國地產將迎來四個趨勢

如果說2021年戶均一套房之前,中國商品住宅市場總體呈現的格局是供不應求;2022年及以後,戶均一套房的前提之下,中國商品住宅供需格局轉變。在可預見的2050年之前,民生證券認爲中國地產將迎來新發展期,有四大趨勢值得關注。

趨勢之一,商品住宅供需中樞下移。

新中國成立之後人口出生率偏高,而在啓動住房商品化改革之前,住宅剛需一直處於壓抑狀態。住房商品化改革之後,商品住宅供給釋放,剛需迸發。短短三十年不到的住房商品化市場中,幾代人(60-80後)的商品住宅需求共振表達。這是

房改之後房地產市場持續高景氣的關鍵原因所在。

展望未來,城鎮居民戶均一套房,未來剛需人口較之前有明顯下降。如果說2021年戶均一套房,意味着房改以來地產行業持續高熱狀態結束,那么2022年以後我們會迎來一個銷售中樞下移,房地產行業進入一個溫和發展時代。

趨勢之二,商品住宅中樞下移同時地產將迎來大分化。

考慮地產供需並由此展望中國未來地產分化趨勢,我們需要充分考慮中國的人口結構和商品住宅結構。

若未來人口流向是集聚,朝着核心城市集中,那么高能級城市仍有相對需求優勢。三四线城市,尤其是經濟發展程度偏低,沒有太多產業優勢的三四线城市,未來或面臨人口持續流出。

未來高能級城市和經濟發展程度偏低的低能級城市,房地產供需或截然不同。2021年後不同地區城市地產價格分化,已對這一趨勢开始預演。

2001年至2021年,中國經濟經歷了一輪快速的擴張期,中國地產也在2016-2021年迎來高熱時期。這一階段住宅銷售攀至頂峰,不同城市、板塊的商品住宅迎來普漲。印證指標是,2016-2021年新增居民信貸持續穩定在7.5~8萬億,商品房銷售絕對價格持續走高,直到房價高點。

2021年中國城鎮居民已經達到了戶均一套房,2021年之前家庭戶主要是1990年之前出生人口組建,即爲通俗意義上的50後、60後、70後和80後。目前存量住房(包含“老破小”等低品質住宅)主要被1990年代出生之前人口持有(主要是1970和1980年代出生人口)。

目前持有低品質住宅的70、80後,欲將手中持有的低品質住宅置換爲高品質住宅,此時面臨一個現實約束,低品質住宅的潛在購买力相對不足。因爲低品質住宅的潛在需求來自首套剛需(對應1993年以後出生人口),這部分人群數量小於1980年代出生人口。

未來高低品質住宅的供需狀態截然分化——高品質住宅仍有80甚至90後需求,低品質住宅80後試圖出讓但90後購入意愿及數量均偏低。這也意味着未來十年,中國將面臨着不同品質住宅的定價大分化。

趨勢之三,大部分商品住宅將褪去金融屬性,回歸正常消費屬性。

戶均達到1套房之前,中國商品住宅普遍處於供不應求狀態。這種情況下商品住宅價格持續走高。房地產作爲居民重要的投資品,供不應求釋放的信號是“稀缺性”,而稀缺性又會引發資產定價展現出“金融屬性”。

過去三十年房價持續走高,不完全反映商品住宅供不應求格局,還反映居民對房子“稀缺性”的定價;更反應居民對房子作爲投資品,價格持續上漲的穩定預期。

2021年達到戶均一套房,房地產供需格局從原來持續多年的供不應求進入到供需平衡。供不應求格局發生變化,意味着金融屬性开始消退,絕大部分房子不再有稀缺性,這些房子的稀缺性將會減退。尤其是潛在供給大於需求的城市、板塊、房型,原先三十年行業景氣所帶來的金融屬性,消退更爲明顯。

反之,能夠反應土地稀缺性的商品住宅,金融屬性或有增強。當意識到只有少量房子未來才具備金融屬性,可能當前地產投資需求會重新定價,追逐未來真正具備稀缺性板塊的地產。

趨勢之四,未來中國地產或有能動空間在於人口持續流入地區的城市更新。

2021年中國家庭戶達到戶均1套房,未來十年中國潛在銷售需求主要依靠1993年以後出生人口的剛需驅動。民生證券測算這一中樞均值是9億平。

現在有一個新的問題,未來中國地產行業規模,還有沒有其他增量規模?民生證券認爲答案在城市更新。我們理解這也是爲何今年7月政治局會議提到城中村改造。

2003年之前建造的老舊住宅,包括城市自建房、公有住房等類型住宅,仍佔據一定總量住宅比例。如何能夠有效改善這部分住宅質量,或許是未來剛需之外的或有地產增量。

風險提示

地產政策調控超預期,地產供需變動超預期

注:本文來自民生證券研究院於2023年8月23日發布的報告《宏觀專題研究 :地產的歷史“大變局”》,分析師:周君芝 S0100521100008

標題:地產的歷史“大變局”

地址:https://www.iknowplus.com/post/26082.html