重新尋找利率定價錨

主要觀點

去年12月开始,債券利率快速下行,10年和30年國債最大下行幅度達到40bps左右。而2月中旬开始,利率又开始快速上行,截至3月17日,10年和30年國債利率上行幅度接近30bps。利率如此大幅的波動,使得投資者無所適從。並且在利率進入低水平環境之後,投資者普遍有利率失錨的感覺。那么當前利率是否無法定價,如何尋找利率的定價錨,本文嘗試回答這個問題,並從多個角度,對債券利率進行定價。

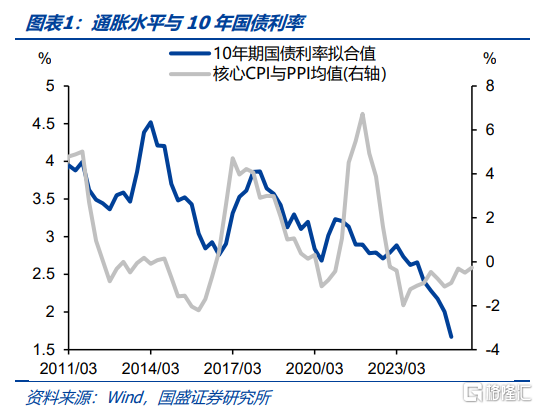

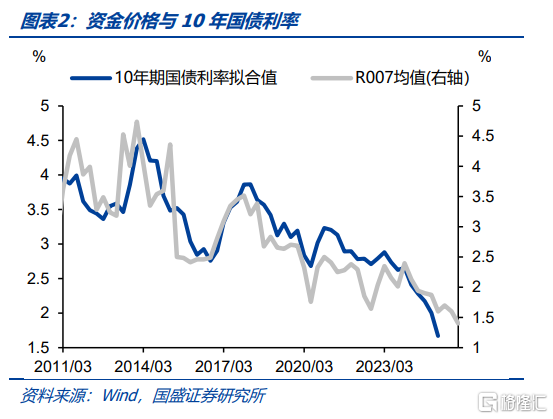

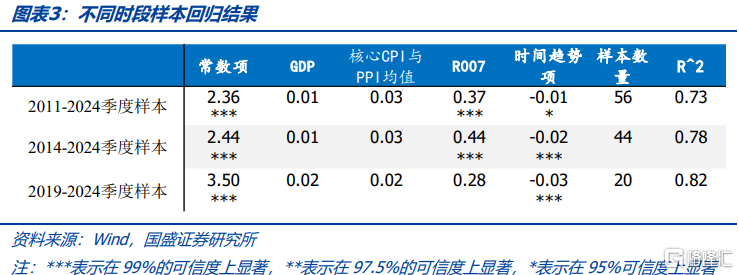

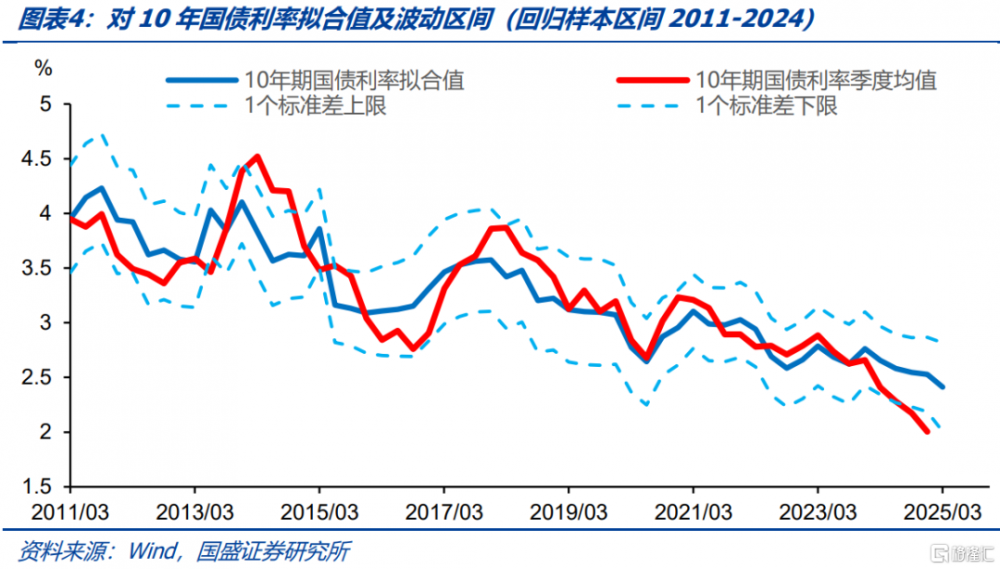

利率作爲資金的價格,其走勢無法脫離基本面,因而首先需要從基本面尋找利率的定價錨。我們參照泰勒規則,選取經濟增長、通脹、資金價格和時間趨勢作爲解釋變量,即分別是GDP同比增速、核心CPI與PPI均值、R007均值以及時間趨勢項,對10年期國債利率進行多元回歸解釋。結果對選取樣本時間有較高的解釋度,10年國債運行基本上在擬合值上下一個標准差範圍內。在假設1季度經濟增速在5%,資金價格在1.9%,核心CPI和PPI均值在-1.0%的情況下(使用1-2月平均值)。使用2019-2024年季度數據擬合結果顯示中樞水平在2.29%,而向下偏離一個標准差的下限則爲1.89%。結合近期資產荒格局下利率水平持續貼近區間下沿運行,以及後續潛在的中樞下行可能,從基本面回歸來看,當前利率並不具備大幅調整的基礎。

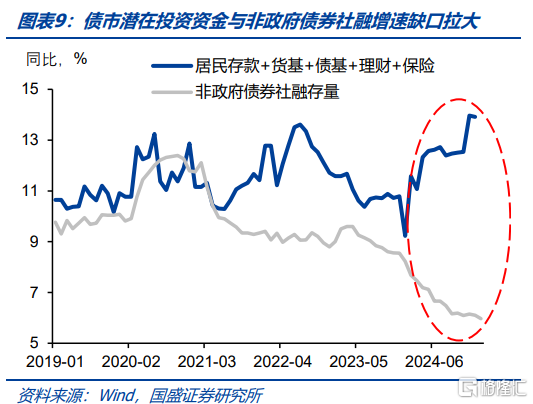

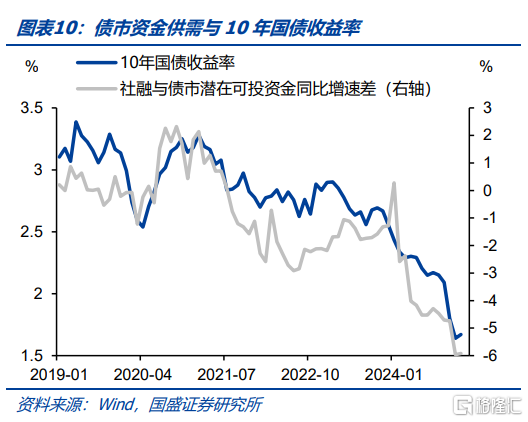

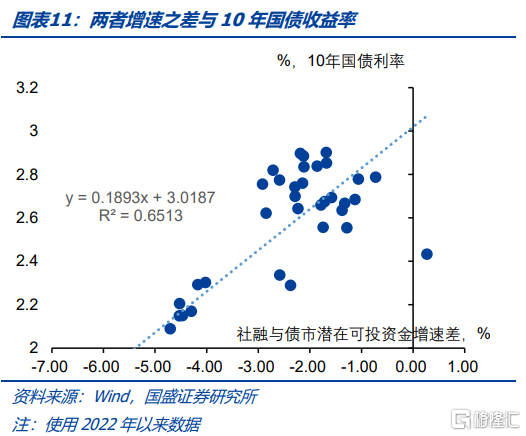

近年以來資產荒是債市主邏輯之一,因而我們嘗試從資產荒角度對債券定價。債市主要是機構投資者,資金來源主要是機構。我們試圖對各類投資債券市場的機構投資者負債規模進行大致的總量統計。我們將存款、保險、理財以及債基、貨基等規模加總作爲債市潛在投資資金總量的度量指標,而資產供給端則以社融作爲代表。可以看到,近年低風險偏好資金與社融的增速差顯著拉大,這導致更多資金進入債券市場。我們以此前加總的債市潛在投資資金和社融存量同比增速差去擬合10年國債利率,可以看到兩者之間有很高的相關性,這反應近期資產荒是長債利率下行的核心驅動力。根據10年國債收益率和非政府債券社融與低風險偏好資金增速差值的回歸關系, 1月10年期國債利率的合理水平在1.90%左右,與當前利率水平較爲接近,顯示當前市場繼續調整空間有限。而往後看,債市潛在投資資金供給有望持續增加,2025年增速可能在14.5%左右,即使社融同比保持8%左右,對應的10年國債利率中樞也會在1.8%附近。

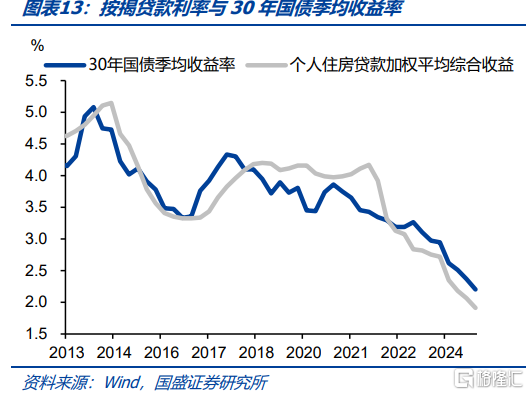

資產比較法是當前機構進行資產配置行爲的基礎邏輯,因而也是定價債券利率的重要依據。債券和貸款是社融中最主要的兩大類,而債市的主要配置機構又是銀行,因而貸款和債券比價對債券來說有重要意義。我們從最爲基本的成本出發,結合對應的久期,分別比較5年國債和貸款加權平均利率,以及30年國債和按揭貸款利率。去年4季度,貸款加權平均利率爲3.28%,而對應不良率爲1.5%,如果假定不良貸款回收率爲20%,扣減稅收之後,計算得到貸款加權平均收益爲1.56%。我們用類似方法計算的30年國債和按揭貸款之間的比價關系同樣穩定的存在。去年4季度按揭貸款平均利率3.09%,按類似方法計算綜合收益爲1.91%。這同樣低於去年4季度30年國債2.2%的利率水平以及目前2.04%左右的利率水平。如果債券利率與貸款利率水平一致,那么當前5年國債和30年國債利率對應水平分別在1.56%和1.91%,如果10年國債和30年國債利差保持在20bps左右,那么10年國債利率對應水平在1.7%左右。

綜合來看,當前從各種方法尋找的10年國債利率對應水平在1.7%-1.9%之間,因而當前債市繼續調整空間有限,前瞻來看,利率依然具有下行空間。基本面估值法下,利率中樞相對較高,但當前利率並未超出可解釋範圍。資金缺口估值法下,在社融增速仍然低迷、低風險偏好資金增速走高的情況下,當前10年國債利率的合理水平在1.9%左右,而按照全年水平來預測,對應利率有可能下降至1.8%附近;貸款比價法下,5年和30年國債與貸款對應水平分別在1.56%和1.91%,10年國債利率中樞在1.7%左右。因此綜合來看,在沒有降息情況下,1.7%-1.9%的10年國債利率是當前較爲對應的水平,當期債市進一步調整空間有限。而前瞻來看,如果後續貨幣繼續寬松,那么長債利率運行區間依然存在下移可能。

風險提示:基本面超預期,流動性超預期,經驗數據適用性可能有限。

報告正文

去年12月开始,債券利率快速下行,短短一個多月時間內,10年和30年國債最大下行幅度達到40bps左右。而2月中旬开始,利率又开始快速上行,截至3月17日,10年和30年國債利率上行幅度接近30bps。利率如此大幅的波動,使得投資者無所適從。並且在利率進入低水平環境之後,投資者普遍有利率失錨的感覺。那么當前利率是否無法定價,如何尋找利率的定價錨,本文嘗試回答這個問題,並從多個角度,對債券利率進行定價。

1、基本面估值法

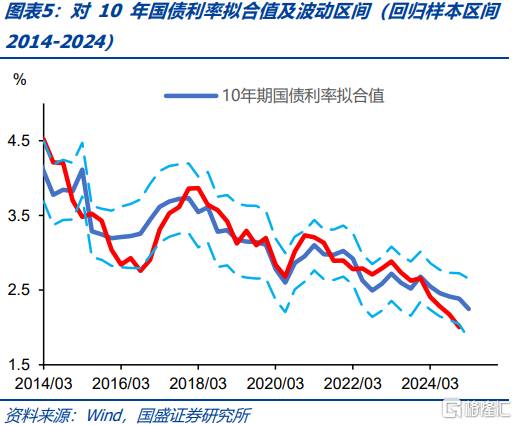

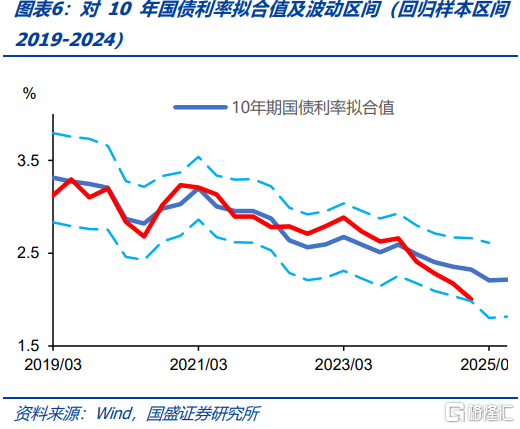

利率作爲資金的價格,其走勢無法脫離基本面,因而首先需要從基本面尋找利率的定價錨。泰勒規則是比較通行的將基本面和利率水平在周期上進行對應的經驗公式。本質來說,泰勒規則是用經濟增長和通脹反映經濟周期,而貨幣政策需要對這兩個指標作反應,因而形成了政策利率應該根據這兩個調整的經驗公式。但這個是指邏輯上較爲合理的短端政策利率,實際上政策利率不一定會到這個水平,而且實際的市場利率更是對此有所偏離,因此,我們需要考慮實際的資金價格。另外,考慮到過去十多年,我國長債利率總體存在下行趨勢,因而在解釋過程中,我們加入趨勢變量。

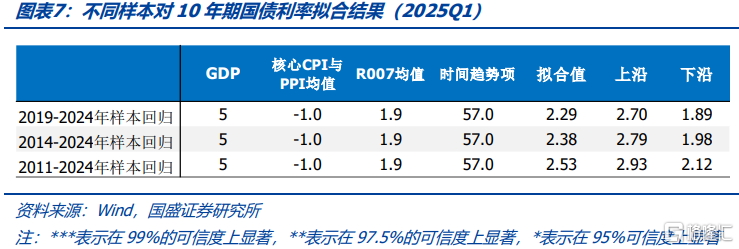

我們從基本面角度構建利率擬合指標,我們參照泰勒規則,選取經濟增長、通脹、資金價格和時間趨勢作爲解釋變量,即分別是GDP同比增速、核心CPI與PPI均值、R007均值以及時間趨勢項,對10年期國債利率進行多元回歸解釋。數據爲季度平均值。我們分別用2011-2024年季度數據、2014-2024年季度數據以及2019-2024年季度數據進行回歸,可以看到,樣本越接近當前,回歸結果對目前水平擬合值越高,而且時間趨勢項的下行速度越快,這與近年利率下行速度較快比較一致。另外,資金價格對長債的影響較爲顯著,R007利率下行1個百分點對應10年國債利率下行幅度在28-44bps。

回歸結果對10年國債有較好的解釋度。從樣本數據的季度擬合的經驗回歸結果來看,這幾個變量對10年期國債利率有較好的解釋度,近期資產荒背景之下,利率更多的運行在擬合區間下沿。去年4季度10年國債平均利率爲2.0%,與使用2014-2024年季度數據擬合的下沿2.05%以及使用2019-2024年季度數據擬合的下沿水平1.98%較爲接近。

而更爲關鍵的是對後續市場的展望。在假設1季度經濟增速在5%,資金價格在1.9%,核心CPI和PPI均值在-1.0%的情況下(使用1-2月平均值)。根據三個時間段不同的擬合模型,對應的10年國債利率中樞分別爲2.53%、2.38%和2.29%,而向下偏離一個標准差的下限則分別爲2.12%、1.98%和1.89%。當前長債利率略高於1.8%的水平較爲接近使用2019-2024年數據回歸的區間下沿,因而依然具有一定的可解釋性。

而更爲總要的是,利率不僅反映當前狀況,而且反映對未來的預期。當前R007水平明顯高於政策利率7天逆回購1.5%的水平,因而導致整體曲线平坦甚至倒掛,因而在中期,資金價格可能無法保持如此高的水平。如果假定後續資金價格回落至1.6%左右,那么對應的用2019-2024年樣本數據回歸的利率下限則可能下降至1.8%左右,而如果央行進一步降息,資金價格回落至1.4%-1.5%,其它條件不變情況下,按趨勢到今年年末利率下限有望下行至1.75%左右。

因此,從基本面的角度來看,當前1.8%左右的10年國債利率處於震蕩區間下沿附近,但也並非完全處於解釋區間之外。考慮到當前依然存在的資產荒狀況,以及未來較高資金價格的持續性問題,長端利率下限甚至存在進一步下行的可能。因而,從基本面模型來看,並不支持利率在當前位置具有較大調整的幅度。

2.資產供需法

近年債市走強的核心邏輯之一則是資產荒,而對於資產荒來說,主要體現爲資產供給的不足,而資金供給則較爲充裕,特別是配置債市的資金供給充裕,形成顯著的資產荒。因而定價債券利率,需要對資產荒進行一定程度的刻畫。

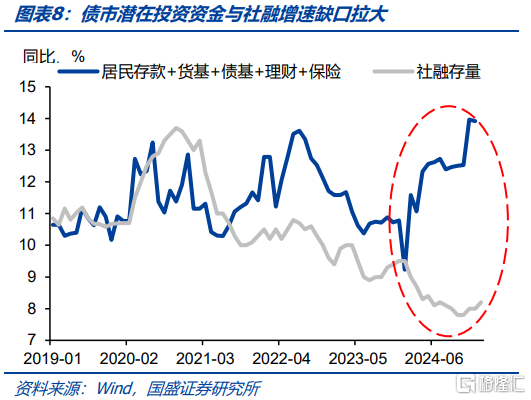

債市主要是機構投資者,資金來源主要是機構。我們試圖對各類投資債券市場的機構投資者負債規模進行大致的總量統計。我們將存款、保險、理財以及債基、貨基等規模加總作爲債市潛在投資資金總量的度量指標,這些資金基本都是低風險偏好資金。而資產供給端則以社融作爲代表。可以看到,近年低風險偏好資金與社融的增速差顯著拉大,這導致更多資金進入債券市場。如果以剔除政府債券後的社融表示,則可以看到這個缺口拉的更大,即資金流入債券市場的趨勢更爲明顯。

我們以此前加總的債市潛在投資資金和社融存量同比增速差去擬合10年國債利率,可以看到兩者之間有很高的相關性,這反映近期資產荒是長債利率下行的核心驅動力。資產荒的背後反映着居民資產配置結構的深層次變化以及融資需求不足。近年以來,隨着房地產市場走弱,居民儲蓄結構由房地產轉向低風險偏好的金融資產,這形成存款、保險等規模持續高速增長。而資產端來看,由於融資需求不足,整體資產供給有限,而存量資產又更多被政府債券置換,因而社融中非政府債券佔比不斷下降。資金供給充裕而資產供給不足,這導致資產荒不斷加劇。

從資產荒的角度來看,當前利率調整空間有限。2025年1月,非政府債券社融增速爲6.1%,存款、保險、理財以及債基和貨基的合計規模同比增長13.9%左右,根據10年國債收益率和非政府債券社融與低風險偏好資金增速差值的回歸關系,可以推出這種方法下,1月10年期國債利率的合理水平在1.9%左右,與當前利率水平較爲接近,顯示當前市場繼續調整空間有限。

而往後看,債市潛在投資資金供給有望持續增加,2025年增速可能在14.5%左右,即使社融同比保持8%左右,對應的10年國債利率中樞也會在1.8%附近。存款、保險、理財以及債基和貨基的合計規模同比增速從2024年初9.2%增加至2024年末14%左右。目前居民每年儲蓄規模在30萬億左右,在地產銷售未出現大幅回升之前,居民儲蓄資金將繼續主要以金融資產的方式呈現。雖然近期股市情緒升溫,但我國居民儲蓄在股市規模較少,因而股市分流有限,預計居民儲蓄主要還是流向低風險的存款和理財等,低風險偏好資金增速預計繼續增加,估計2025年增速達14.5%。非政府債券更多是市場化融資,更多反映貨幣政策效果,如果貨幣不能有效發力,非政府債券社融不能回升,單獨依賴政府債券可能難以顯著拉升社融,我們預計年內社融將繼續在8%附近震蕩。這種情況下債市潛在投資資金與社融同比增速差可能拉大到6.5%,那么對應的10年期國債利率也有望下降至1.8%左右。

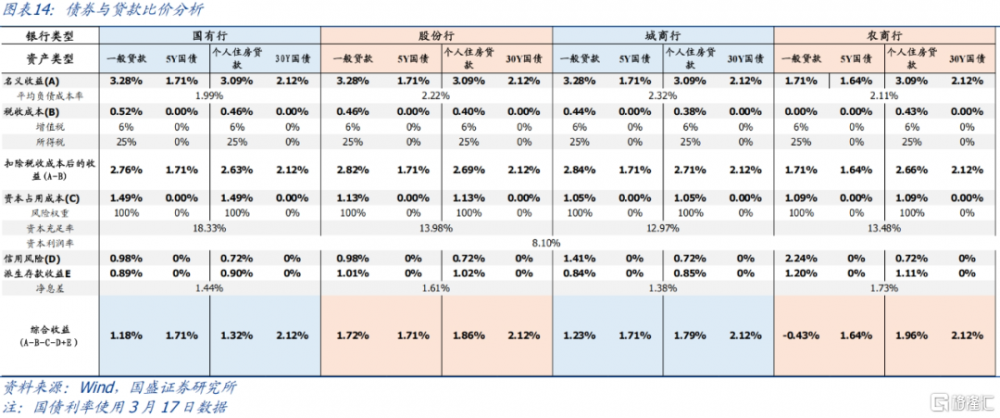

3、資產比價法——貸款債券比價法

債券和貸款是社融中最主要的兩大類,而債市的主要配置機構又是銀行,因而貸款和債券比價對債券來說有重要意義。當期金融機構普遍面臨資產收益和負債成本之差壓縮的壓力,甚至存在資產收益無法覆蓋成本的情況,因而成本已經難以對資產進行有效定價。對金融機構來說,資產的定價可能更爲依賴不同資產之間的比價,特別是貸款和債券之間的比較。而主要的配置機構銀行來說,貸款和債券成本存在諸多差異,特別是對利率債和貸款來說。例如政府債券不需要繳納增值稅、所得稅等稅收,而貸款則需要,政府債券不存在不良率,而貸款則有不良損失,政府債券沒有資本佔用,而貸款的風險權重則是100%。但是,貸款也能夠派生存款,而且大多是在本行,雖然購买債券邏輯上也會派生存款,但並不一定是給購买債券的銀行,因而後續派生收益不同。因此,比較債券和貸款綜合收益需要綜合考慮這些因素。需要說明的是,這些成本也並不是都需要考慮,例如如果銀行不缺資本,則資本佔用成本可能就不需要考慮,如果銀行虧損或者避稅資產足夠,那么所得稅成本差異就不需要考慮等。

我們從最爲基本的成本出發,結合對應的久期,分別比較5年國債和貸款加權平均利率,以及30年國債和按揭貸款利率。由於銀行大部分依然在盈利,因而稅收和不良是兩個較爲基本的成本差異。因而我們在這兒僅僅考慮這兩個成本之後比較貸款和債券。考慮到久期對應,我們將5年國債和貸款加權平均利率進行比較,然後將30年國債與按揭貸款利率比較。從歷史上看,我們扣除不良和稅收之後的貸款綜合收益與5年國債具有很好一致性,顯示資產之間的比價關系較爲穩定的存在。去年4季度,貸款加權平均利率爲3.28%,而對應不良率爲1.5%,如果假定不良貸款回收率爲20%,那么不良貸款損失爲1.2%,然後在扣除6%的增值稅,以及扣減負債成本後25%的所得稅,計算得到貸款加權平均收益爲1.56%,這實際上低於去年4季度5年國債平均1.67%的水平,也低於3月17日5年國債1.71%的水平,顯示國債更具性價比。

我們用類似方法計算的30年國債和按揭貸款之間的比價關系同樣穩定的存在。去年4季度按揭貸款平均利率3.09%,2022年按揭不良率爲0.5%,如果後續兩年提升速度假定與2022年相同,到2024年不良率則上升爲0.9%,同樣假定回收率20%,那么扣除不良和稅收之後收益爲1.91%。這同樣低於去年4季度30年國債2.2%的利率水平以及3月17日2.11%左右的利率水平。

如果債券利率與貸款利率水平一致,那么當前5年國債和30年國債利率對應水平分別在1.56%和1.91%,如果10年國債和30年國債利差保持在20bps左右,那么10年國債利率對應水平在1.7%左右。

進一步的,對比當前國債水平與各類銀行的貸款綜合收益,國債仍具有較高的配置性價比。相對於貸款,國債擁有免稅、零資本佔用以及無信用風險的優勢,而貸款則需要支付這些成本。因此,即使貸款能夠派生存款,但從綜合收益來看,當前貸款利率並不具有優勢。由於2025年1季度數據尚未公布,我們以2024年4季度分別爲3.28%和3.09%的一般貸款和個人住房貸款加權平均利率來計算。

計算結果顯示,除貸款綜合收益較高的股份行的一般貸款綜合收益有1.72%,其余的國有行、城商行和農商行的一般貸款綜合收益僅有1.18%、1.23%和-0.43%,均小於當前5年國債1.71%的水平。進一步看貸款期限較長的個人住房貸款,貸款綜合收益較高的股份行,其個人住房貸款綜合收益僅有1.86%。相比而言,當前國債的利率水平相比貸款而言具有較高的配置性價比。

綜合來看,當前從各種方法尋找的10年國債利率對應水平在1.7%-1.9%之間,因而當前債市繼續調整空間有限,前瞻來看,利率依然具有下行空間。基本面估值法下,利率中樞相對較高,但當前利率並未超出可解釋範圍。如果使用2019-2024年季度數據來解釋,波動區間下限在1.89%左右,與當前10年國債利率較爲接近,而且考慮後續資金價格回落可能性,當前長債利率並不存在較大調整壓力。資金缺口估值法下,在社融增速仍然低迷、低風險偏好資金增速走高的情況下,當前10年國債利率的合理水平在1.9%左右,而按照全年水平來預測,對應利率有可能下降至1.8%附近;貸款比價法下,當前國債收益率相較貸款綜合收益具有較高的配置性價比,從貸款綜合收益率水平與國債利率的相關關系來測算,5年和30年分別在1.56%和1.91%,10年國債利率中樞在1.7%左右。因此綜合來看,在沒有降息情況下,1.7%-1.9%的10年國債利率是當前較爲對應的水平,當期債市進一步調整空間有限。而前瞻來看,如果後續貨幣繼續寬松,那么長債利率運行區間依然存在下移可能。

風險提示

基本面超預期:若基本面改善超預期,GDP增速提升較大,可能導致利率實際值與預測值偏差較大。

流動性超預期:若流動性超預期收緊,可能導致利率實際值與預測值偏差較大。

經驗數據適用性可能有限:定價均是基於經驗數據分析而得,經驗數據對當前的適用性並不確定,而且經驗關系也可能有所變化,特別是近年利率下行速度較快情況下,經驗數據分析得到的定價關系更多是參考意義。

注:本文節選自國盛證券研究所於2025年3月18日發布的研報《重新尋找利率定價錨》,分析師:楊業偉 S0680520050001、梁坤 S0680123090006

標題:重新尋找利率定價錨

地址:https://www.iknowplus.com/post/203453.html