海通宏觀:2月社融增速繼續回升,政府債是主要支撐

概要

2月金融數據的特點:政府融資繼續增加,置換部分企業部門的融資,所以企業部門融資偏低,同時居民部門繼續降槓杆,整體是一個宏觀槓杆結構再平衡的過程。

具體來看,2月社融增速繼續回升,政府債是主要支撐,政策前置發力推動“寬信用”的動力依然較強。不過,在1月信貸“开門紅”之後,2月信貸景氣度季節性回落,年初銀行“早投放、早收益”訴求較強,1月儲備項目集中釋放或部分提前了2月部分信貸需求。此外,當前企業信貸還容易受到地方融資平台債務置換的影響,整體上實體融資需求的實質性改善仍需進一步驗證。結合近期公布的物價等數據看,海通證券認爲,貨幣政策降准降息的緊迫性有所擡升,不過從近期官方表態看,短期內降准降息的概率還較低。

風險提示:房地產走勢的不確定性;外部不確定因素增加。

2025年3月14日,央行公布2025年前兩個月社會融資規模增量累計爲9.29萬億元,比上年同期多1.32萬億元,社融存量同比增速回升至8.2%;前兩個月人民幣貸款增加6.14萬億元,推算2月人民幣貸款新增1.01萬億元,同比少增4400億元。海通證券解讀如下:1、社融同比多增:政府債是主要貢獻

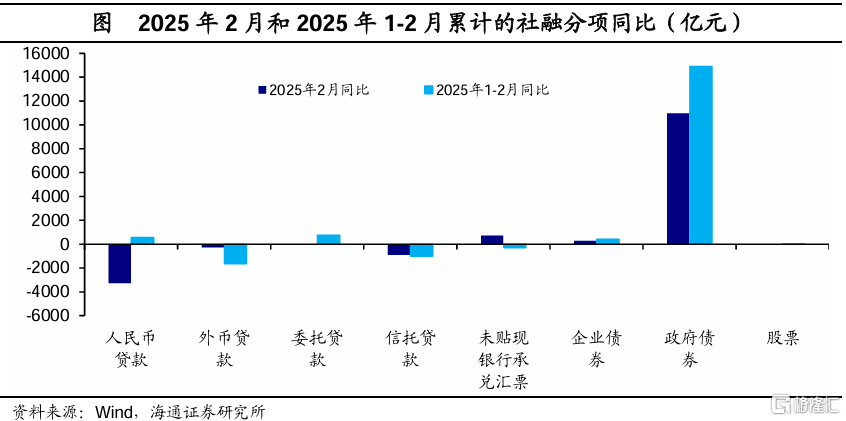

社融同比繼續多增。根據前兩個月的數據,推算2月新增社融2.23萬億元,同比多增7374億元,較1月5833億元的多增規模有所回升。社融存量增速爲8.2%,較前一月回升0.2個百分點。

政府債對社融形成主要支撐。2月政府債淨融資1.7萬億元,同比多增1.1萬億元,爲2月社融最主要支撐項。地方政府債發行繼續提速,2月地方政府債發行規模爲1.3萬億元,較1月放量7382億元,遠高於2022-2024年同期均值5477億元。其中用於化解地方債務的特殊再融資債發行超7800億元,較1月的1719億元大幅擡升,地方政府的債務置換行動明顯提速。

同時,2月企業債淨融資同比多增279億元,新增人民幣貸款6506億元,同比少增3267億元。在1月信貸數據大幅“开門紅”之後,2月新增人民幣貸款呈現季節性回落態勢。非標融資方面,未貼現匯票減少2985億元,同比少減701億元;委托貸款同比多減57億元;信托貸款同比多減901億元。

2、信貸偏低:債務置換、需求待提振

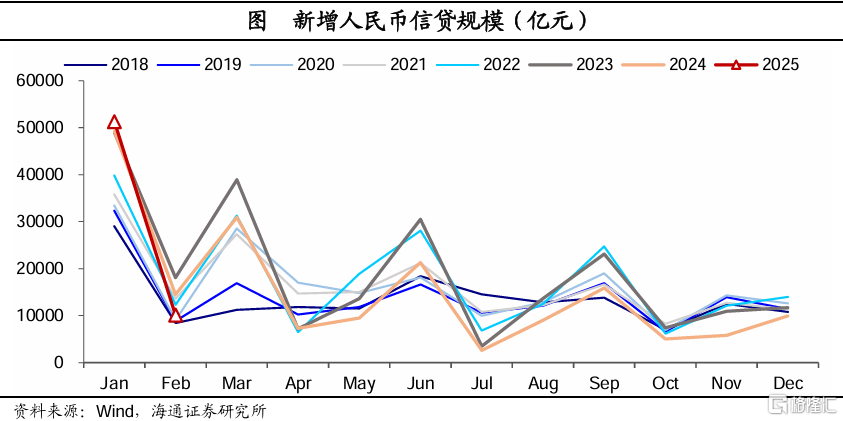

年初項目儲備集中釋放後,2月信貸景氣度季節性回落。2月新增信貸1.01萬億元,同比少增4400億元,爲2021年以來的同期新低。一方面,地方融資平台隱性債務置換提速(2月特殊再融資債發行超7800億元,比1月高出6000億元以上),拖累了存量貸款規模;另一方面,1月銀行“早投放、早收益”訴求較強,儲備項目集中釋放,信貸投放有所前置。票據利率月末的快速走低,也印證了信貸需求還有待提振的局面。3M國股轉貼現利率在2月25日至月末期間從1.4%降至0.9%,跨月後再反彈恢復至正常,反映月末機構通過票據衝量填補信貸缺口。

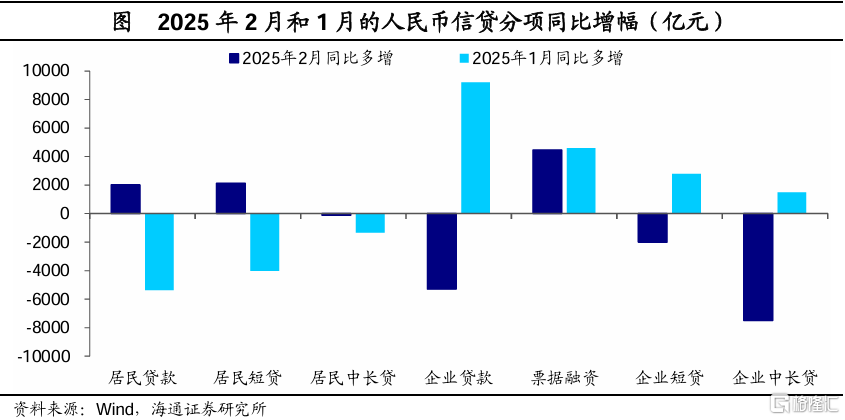

分項上,企業部門信貸同比多減,與1月情況形成反轉;結合1-2月數據看,融資需求修復的持續性、穩定性還有待驗證。

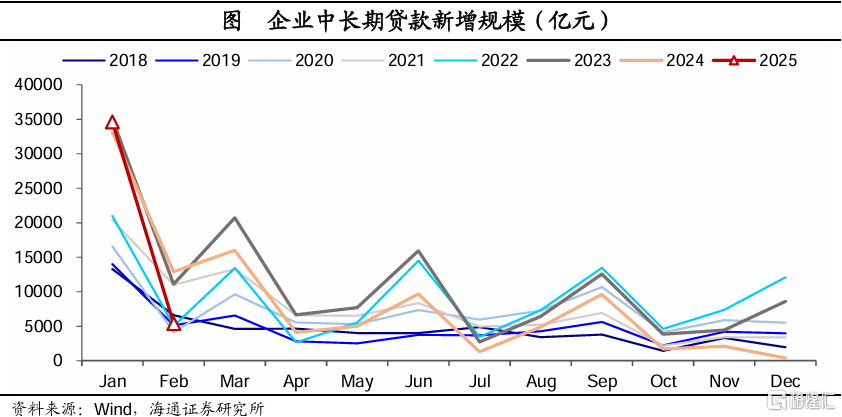

企業部門信貸超季節性回落。2月企業信貸新增1.04萬億元,同比少增5300億元。其中企業中長貸新增5400億元,同比少增7500億元,短貸同比少增2000億元。這一定程度上與今年1月集中釋放項目儲備有關。結合1月數據,1-2月企業中長貸合計新增4萬億元,仍低於2023年(4.61萬億)和2024年(4.6萬億)同期水平,地方化債背景下城投平台貸款償還的影響還在延續;整體上企業端融資需求的實質性改善仍需進一步驗證。

相應的,2月企業票據新增1693億元,處於歷年同期偏高水平,較去年同期多增4460億元,銀行“以票衝貸”動力較強。

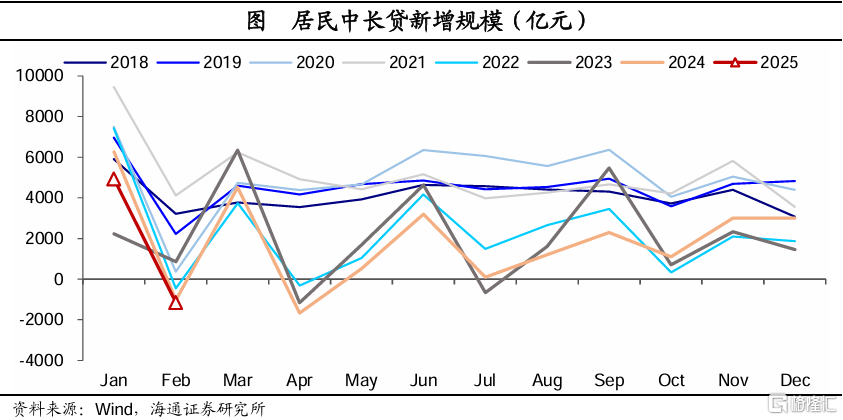

居民貸款再現負增長。2月居民信貸減少3891億元,其中中長貸減少1150億元,時隔9個月再出現單月負增長(上一次是2024年4月),可能指向居民在“高收益資產荒”下繼續選擇提前還貸。而且春節前後,企業通常會發放獎金等,居民可能集中進行還款。

2月居民短貸減少2741億元,同比少減2127億元,去年同期基數比較低。結合同樣處於低位的CPI數據來看,仍需等待就業和收入等關鍵因素的進一步改善。

對於接下來的居民貸款變化,海通證券認爲可以重點關注:一、开年以來,多地二手房市場有改善跡象。接下來,房地產的量價變化或對居民融資需求的恢復至關重要;二、政府工作報告將“擴內需”放至首位,發改委推進“提振消費專項行動”,財政部擬推出重點領域個人消費貸款財政貼息政策。後續政策力度與落地效果可以密切跟蹤。

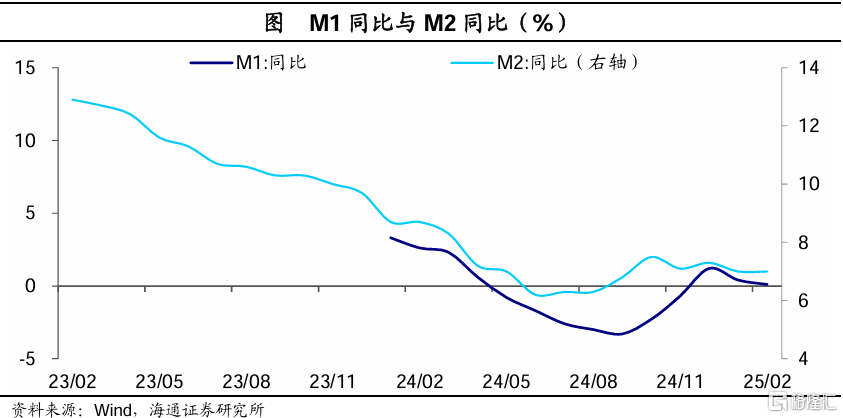

3、M1同比增速回落

貨幣方面,2月M2同比穩定在7.0%,新口徑下M1同比下降0.3個百分點至0.1%。由於新口徑下M1計入個人活期存款,春節因素的影響明顯減弱。M1、M2的表現主要還是反映了信貸派生依然有待提速;另外,融資平台或加快償債,消耗前期沉澱的化債資金,也可能推動M1增速的走低。

綜合來看,2月社融增速繼續回升,政府債是主要支撐,政策前置發力推動“寬信用”的動力依然較強。不過,在1月信貸“开門紅”之後,2月信貸景氣度季節性回落,年初銀行“早投放、早收益”訴求較強,儲備項目集中釋放,信貸增長有所前置。此外,當前企業信貸還容易受到地方融資平台債務置換的影響,整體上實體融資需求的實質性改善仍需進一步驗證。結合近期公布的物價等數據看,海通證券認爲,貨幣政策降准降息的緊迫性有所擡升,不過從近期官方表態看,短期內降准降息的概率還較低。

風險提示:政策力度不及預期、房地產走勢的不確定性

注:本文來自海通證券於2025年3月15日發布的《債務置換:槓杆結構再平衡——2025年2月金融數據點評(海通宏觀 應鎵嫺、賀媛、梁中華)》,分析師:梁中華 S0850520120001;應鎵嫺 S0850521080001;賀媛 S0850525030002

標題:海通宏觀:2月社融增速繼續回升,政府債是主要支撐

地址:https://www.iknowplus.com/post/202388.html