英偉達仍未失守

在全世界的矚目中,英偉達交上了一份超預期的成績單。

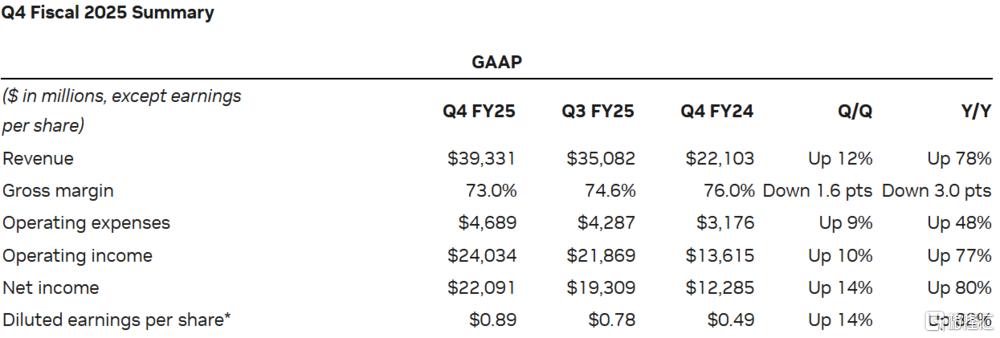

北京時間2月27日早間,英偉達發布了截至今年一月底的2025財年第四季度業績報告,期內營收達到393.31億美元,同比增長78%,高於彭博綜合預期(382億美元),也超過了該公司在上季度給出的業績指引(375億美元);淨利潤220.91億美元,同樣高於彭博綜合預期(209億美元)。

這樣的業績,足以爲投資者們暫時服下一劑定心丸。

自今年年初以來,英偉達股價進入持續震蕩階段。1月27日美股收盤,英偉達單日跌幅超過17%,市值蒸發5900億美元,創下公司歷史上單日下跌最多的記錄。進入2月,英偉達股價在兩周的時間裏,又逐漸從116.66美元拉升到138.85美元。

透過空頭與多頭之間的博弈,不難看出當前市場對於“AI第一股”的估值已逐漸回歸理性,至於未來究竟應該是“謹慎樂觀”,還是“盲目悲觀”,英偉達還需要回答三個問題:

隨着預訓練的結束,博通、Marvell等主推ASIC芯片的廠商是否會給英偉達帶來挑战?

在DeepSeek的路徑得到驗證後,大模型公司是否會降低對英偉達GPU的依賴?

主力產品從Hooper架構演變爲Blackwell架構,英偉達是否能平穩過渡?

在今早發布的財報中,英偉達對部分問題給出了答案。

穩坐釣魚台?

毫無疑問的是,英偉達近期股價波動與DeepSeek的橫空出世存在直接關系。但鑑於財報的統計範圍截止至1月26日,因此後者的影響無法在本季度財報上直接體現。

對於英偉達來說,過去三個月的行業變量主要體現在兩方面:AI巨頭公司的資本开支變化和AISC芯片企業的挑战。

首先來說說AI巨頭們在基礎設施上的投資。

雖然AI帶來的收入增量完全無法與資本开支增量成正比,但至少在今年上半年,海外大廠對於AI硬件的投資仍在加碼。

1月底,Meta在發布四季度財報後宣布,將資本开支從2024年的392.3億美元大幅提高至600-650億美元,重點用於AI相關業務;微軟在宣布調整部分數據中心租約策略後,又明確表示未來三年將提高基礎設施的投資規模。

根據Bloomberg的測算,在2025年(自然年)期間,Meta、谷歌、亞馬遜和微軟的合計資本开支預計達到2971.95億美元,同比增長36.8%。

這些大公司在AI硬件上的熱忱,組成了英偉達本季度最堅固的基本盤。

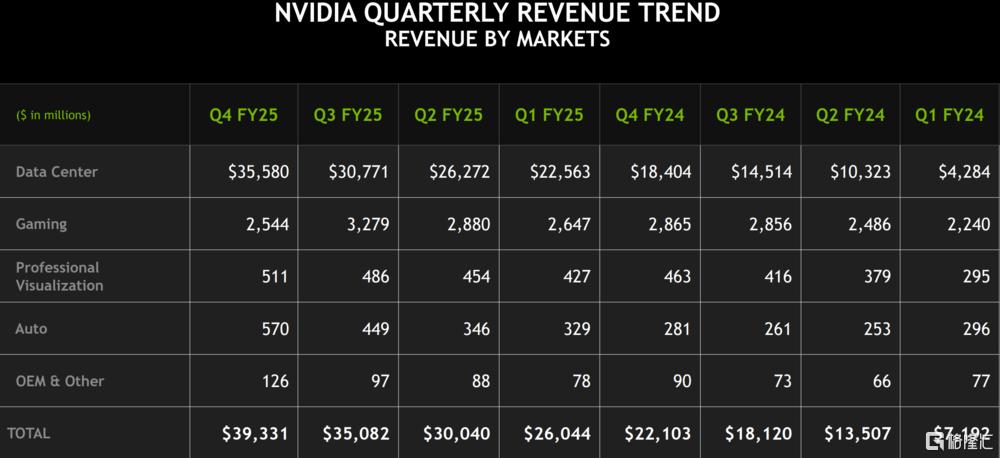

財報顯示,期內英偉達數據中心收入爲356億美元,同比增長93%,較上季度環比增長16%。

值得一提的是,本季度數據中心貢獻了英偉達91%以上的營收,這個數字在去年同期和前年同期大約爲80%與60%左右。作爲一個以圖形顯卡起家的公司,英偉達本季度在遊戲業務和專業可視化業務上的營收佔比合計不到8%。數據中心業務儼然已經成爲支撐公司業績的絕對支柱。

除了市場需求穩固外,外部競爭也尚未威脅英偉達的統治根基。

去年12月,博通CEO陳福陽在財報發布後的電話會議上表示,公司大客戶將在2027年花費600億至900億美元購买博通ASIC芯片,一度讓看好英偉達的資本紛紛抽離,轉投博通的懷抱。

這裏需要介紹下什么是ASIC芯片。與廣義上的GPU相比,ASIC可以專爲特定推理任務而定制,不需要像GPU那樣爲了適應各種不同的任務而進行頻繁的配置和切換。

同時,因爲ASIC芯片只包含完成特定推理任務所需的功能模塊,不需要像 GPU 那樣集成大量的通用功能和接口。比如在一些簡單的圖像識別推理應用中,ASIC芯片完全可以去掉GPU中那些用於復雜圖形處理和遊戲渲染的模塊,從而降低芯片成本。

簡單地來說,在推理任務中,ASIC芯片能使成本大幅降低。目前業內主流觀點認爲,在負責的大規模數據中心的推理場景下,使用ASIC芯片可以將功耗降低30%-70%;如果在邊緣計算等簡單數據場景中,ASIC芯片甚至可令功耗下降一個數量級。

不過,就在兩周前,匯豐銀行等多家機構對博通做出了重估,認爲市場對於後者的業績潛力過於樂觀。

一項直接證據是,根據瑞銀對125家AI公司的高管走訪,有63%的受訪者表示公司在用英偉達的GPU進行大模型推理,而在去年5月,這個數字不足50%,充分表明了英偉達已將GPU的價值擴展到預訓練階段之外。

本質上,英偉達CUDA生態的壟斷優勢依然巨大。對於那些手握數十萬張卡的大公司來說,考慮到計算中心的遷移成本和遷移周期,ASIC芯片的功耗優勢現階段可能並不顯著。

盡管有着上述諸多利好條件,但這並不意味着英偉達在進入2025財年後,能夠高枕無憂。

一方面,英偉達的毛利率正在承壓。財報顯示,本季度英偉達毛利率爲73%,較上季度下降3個百分點,而根據最新的業績指引,下季度英偉達的毛利率可能會進一步收縮至70.6%。

另一方面,DeepSeek所帶來的產業變革已無法忽視。

DeepSeek利好英偉達?

就在昨天,DeepSeek宣布开源DeepGEMM(通用矩陣乘法)計算庫,這個核心代碼僅有300行的數據庫將爲業內的復現工作提供有力支持。

結合25日开源的全棧通信庫DeepEP,DeepSeek向全球开發者提供了優化GPU通信效率、挖掘GPU性能兩個維度上的工具。

對於英偉達來說,好消息是DeepGEMM、DeepEP專爲NVIDIA Hopper張量核心設計,且使用CUDA編寫;不那么好的消息是,圍繞在AI行業中的“算力焦慮”正被逐步瓦解。

不過,英偉達似乎還沒有自亂陣腳。就在上周,黃仁勳在參加一檔節目時表示,DeepSeek-R1模型令人興奮不已,而市場對於R1的反應存在一些誤解,本質上R1的發布是利好AI市場。

“我認爲市場對R1的反應是,‘天哪,AI已經完了’。就像是R1從天而降,我們不再需要任何計算,但事實恰恰相反。”

耐人尋味的是,在這一段的語境中,黃仁勳似乎用AI代指英偉達。

但還是要說,黃仁勳的表述可能並不只是“面子話”。

2月25日,英偉達宣布,开源首個基於Blackwell架構的優化方案——DeepSeek-R1-FP4。在新模型的加持下,採用Blackwell的B200達到每秒21088token的推理吞吐量,相較於H100性能提升了25倍。同時,該方案下單個token的成本下降了20倍。

能夠看出,在“算力即正義”的底層邏輯被動搖後,英偉達選擇了新的敘事——即軟硬件協同壓榨算力、降低成本,在這個框架內,Blackwell架構芯片依然是最優選擇。

黃仁勳在英偉達財報中表示,市場對Blackwell芯片的需求“令人驚嘆”,因爲推理AI增加了另一種擴展法則——增加訓練的計算能力使模型更智能,而長時間思考的額外算力使答案更智能。

在財報後的電話會議上,英偉達首席財務官克萊特·克雷斯也在努力解釋Blackwell架構芯片的市場前景,“大模型後訓練實際上會增加對產品的需求,新系列芯片(Blackwell)的設計就是爲了更適應這種訓練方式。”

本季度財報顯示,2025財年第四季度英偉達共交付了110億美元的Blackwell芯片,這是英偉達歷史上最快的新產品營收拉升。

另外,克雷斯還特意強調了下,如果Blackwell增產,英偉達的利潤將有所改善,並預計到2025年年底,利潤率將在70%-80%區間的中部。

以此來看,短期內英偉達作爲“AI賣鏟人”的成色仍然不會下降。

標題:英偉達仍未失守

地址:https://www.iknowplus.com/post/197298.html