Deepseek帶來的中國資產重估能走多遠?

盡管近期中國科網公司已有非常顯著的漲幅,拉長歷史周期看,我們仍處於AI時代的早期,以及中國科技資產重估的开端。美國AI袪魅,中國AI在狹縫中突圍。

DeepSeek可以被看作中國科技領域的“上甘嶺”,實現了自主創新與突破。但這場“战役”遠未結束。

從突破到引領,從技術創新到應用落地,從改變預期到創造價值,從本土低質量內卷到全球化高質量發展,中國科技企業要走的路依然很長。

因此,我們長期看好中國科技乃至更大範圍資產的重估和成長空間,尤其是在2018年中美博弈導致估值顯著承壓之後。

未來,每一次大的技術突破和應用落地,都有機會帶來系統性的估值提升。

但同時,PC、移動互聯網浪潮的經驗告訴我們,即便是在科技大周期內,也會有曲折和反復;美股AI資產重估經驗亦表明,估值持續提升需要有業績逐季兌現作爲驗證。

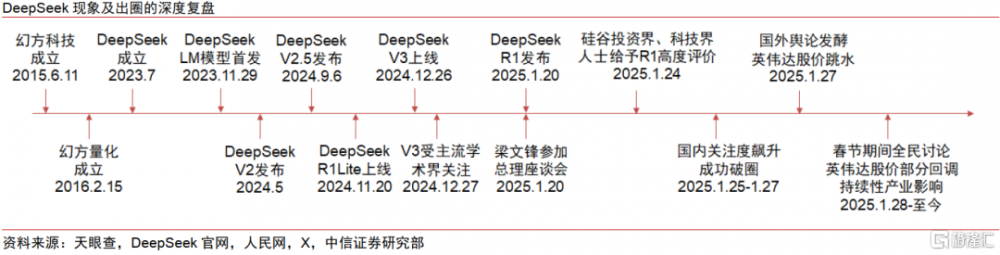

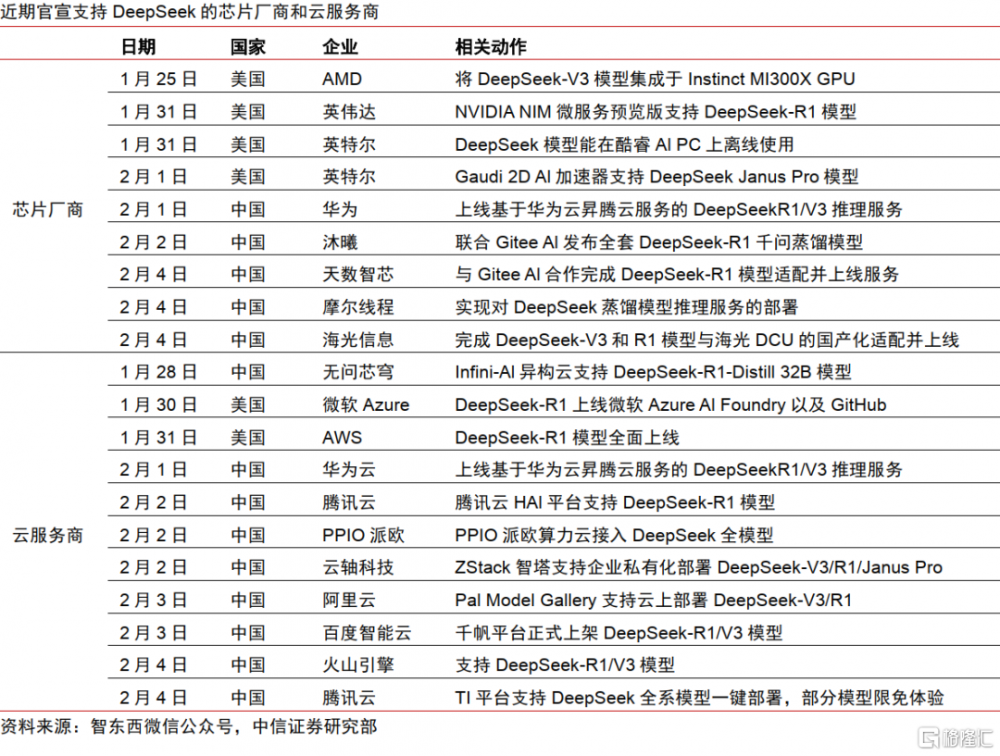

▍報告緣起:DeepSeek引發高度關注,投資人關注中國科技資產重估能走多遠?DeepSeek以優異的性能、顯著下降的成本、开源生態引發“蝴蝶效應”。

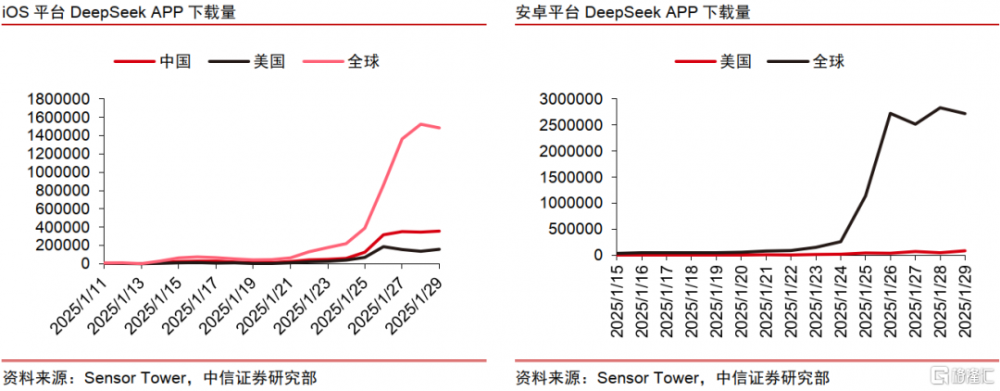

DeepSeek注冊用戶過億僅用7天,打破ChatGPT用時2個月的記錄。當前DeepSeek日活用戶已突破3000萬,成爲全球最熱門的AI大模型,引發中國AI資產重估。

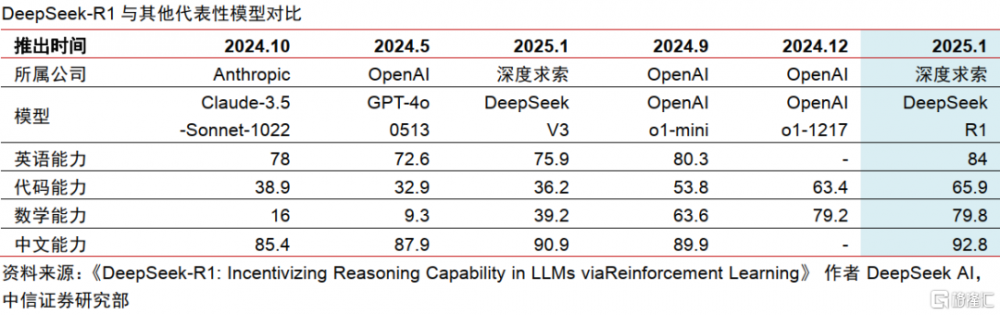

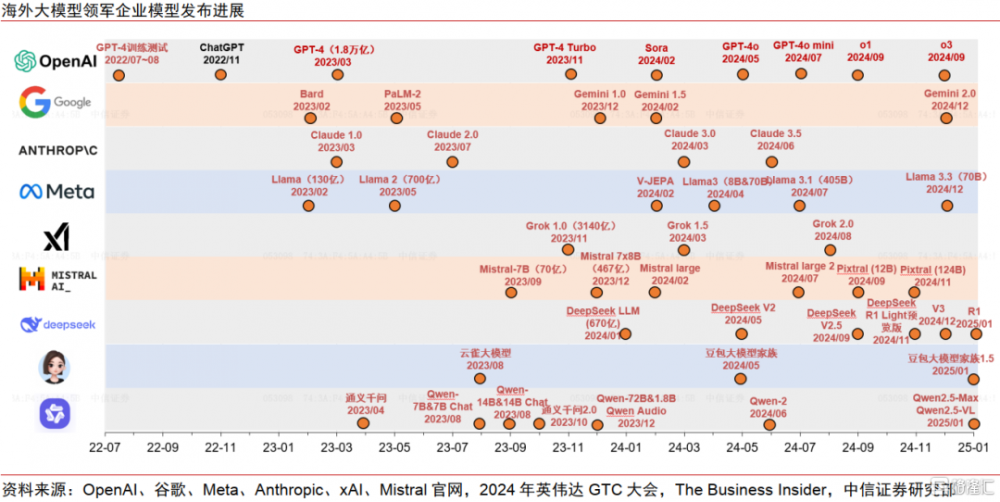

復盤ChatGPT推出帶來的美國科技公司重估:2023年至今,納指累計上漲100%,龍頭公司英偉達股價上漲8.5倍,市值挺進全球前三,應用端Palantir、Applovin等公司異軍突起,同期上漲17.6倍和47.4倍,中美科技股估值差擴大。1月至今,阿裏巴巴、中芯國際、比亞迪、小米集團等龍頭公司股價分別上漲51%、43%、37%、30%,IDC和雲基礎設施公司亦有顯著漲幅,中美科技公司估值差开始收窄。DeepSeek以一己之力,改變“美國AI斷崖式領先”的預期,從而改變全球投資者對中國科技資產價值的判斷。這家成立於2023年7月、員工數量僅有100多人的創業公司的突破,在2018年中美博弈久战不輸的背景下,是中國科技創新力量的一個縮影。我們認爲,當前仍處於AI時代早期,以及中國科技資產重估的开端。

▍產業影響:DeepSeek帶來AI平權,改變全球科技格局,提升算力需求,點燃應用爆發的期待。

從V3到R1,DeepSeek大膽創新算法設計、極致優化硬件性能。

DeepSeek在算力受限條件下,率先復現GPT-o1,數學、代碼、自然語言的表現比肩o1,獨立开源RL-Scaling技術。V3版本通過MoE、MLA等創新架構,以及改變訓練策略,實現低成本高效訓練,據DeepSeek-R1文檔披露,其預訓練成本近不到600萬美元。R1版本探索從監督微調SFT到零監督微調,通過GRPO和高效獎勵系統結合,在實現性能提升的同時顯著降低成本。DeepSeek打破美國在AI競爭中的壟斷優勢,AI平權將改變全球科技產業格局,亦點燃應用爆發的期待。

當前,我們處在AI應用爆發前夜,算力需求將率先啓動。字節跳動豆包、阿裏通義千問等大模型公司有望快速跟進創新,垂類模型百花齊放。

模型公司競速,帶來訓練算力需求“脈衝式”增長;推理算力需求、大企業大模型本地部署需求亦高速成長。我們看好AI雲計算、AIDC數據中心、AI芯片及高端制程公司的投資機會。應用端,智能駕駛、AI廣告、AI agent、AI手機、具身智能等場景有望逐漸落地。

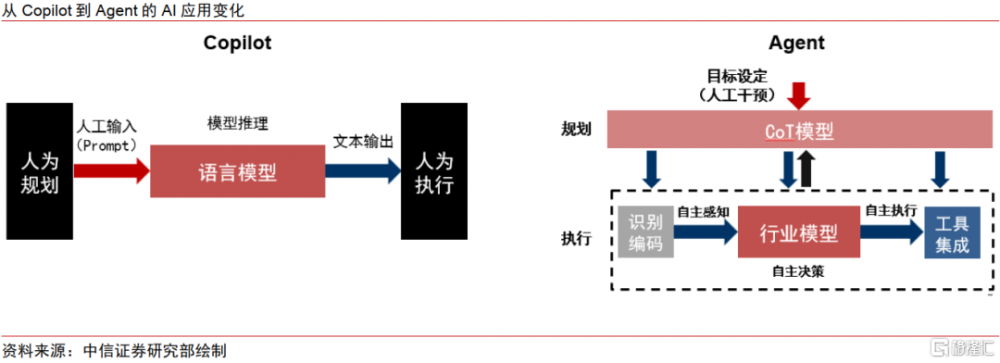

▍應用展望:AI的未來不僅在於追逐更強大的模型,更在於通過AI應用解決現實世界的問題並創造經濟價值。

從技術創新到應用落地,從改變預期到創造價值,從本土低質量內卷到全球化高質量發展,中國科技企業要走的路依然很長。當前,美國大模型公司仍然顯著領先,在多模態、世界模型、強化學習等前沿領域仍有較強優勢。展望未來,美國仍將持續拉高AI的技術上限,中國更大的機遇在於將AI技術與傳統產業基礎結合,解決實際問題並創造經濟價值。

我們判斷,智能駕駛、AI廣告、AI agent等領域應用將率先落地,在2025年开始貢獻營收增量、改變市場格局。三季度蘋果iPhone17的創新值得關注,AI phone可能帶來新一輪端側智能機遇,中國本土大模型如阿裏巴巴的通義千問有望參與其中。具身智能受益於中國扎實的制造業基礎,有望成爲中國又一個優勢產業。從行業應用上看,AI+互聯網、AI+金融、AI+醫療、AI+工業、AI+交通運輸有望率先落地。從業務鏈條看,AI+審計、AI+監管、AI+研究,有望顯著提升運營管理效率。更遠的未來,物理世界和數字世界深度聯通、相互影響,元宇宙的未來有望加速到來。

▍重估邏輯:科技領域的研發支出從“負估值”到“正估值”。

後疫情時代,中國科技資產持續低估,主要由於:1)盈利增速放緩,導致投資人對主業盈利增長的信心不足;2)中國AI被認爲“代際落後”,新業務“研發投入”被理解爲“虧損”而侵蝕估值。過去幾年,中國科技巨頭往往被整體法PE估值,新業務研發導致的虧損因此以負估值體現在總市值中。主業盈利增承壓,加劇了中美科技巨頭估值分化。DeepSeek帶來的重估,表面上看是提高了龍頭公司PE估值倍數,深層看,是中國AI資產從負估值向正估值的轉變。未來,如果出現經濟預期好轉,主業估值倍數有提升空間;AI業務一旦實現顯著的收入貢獻,亦有望出現PS分部估值的轉變。我們判斷,中國科技資產重估仍處於早期。未來,每一次大的技術突破和應用落地,都有機會帶來系統性的估值提升。但同時,PC、移動互聯網浪潮的經驗告訴我們,即便是在科技大周期內,也會有曲折和反復;美股AI資產重估經驗亦表明,估值持續提升需要有業績逐季兌現作爲驗證。

▍投資機會:中國AI資產首推互聯網,關注算力和國產芯片制程、智能駕駛、AI agent。

中國AI加速迭代,國產大模型和智能雲公司有望顯著受益。互聯網既是AI的重要落地場景,如微信接入DeepSeek、AI廣告加速落地、AI內容生成需求提升等;也是智能雲和國產大模型的提供方。中國AI的宏大敘事下,互聯網公司價值重估將持續,但重估的持續性取決於龍頭公司業績的逐季驗證。算力方面,類似於英偉達在過去兩年美股資產重估中的地位,中芯國際在未來1-2年中國科技資產重估中將起到舉足輕重的作用。中芯國際的定價權、高階制程的收入增速和盈利能力,將有望成爲市場重要的方向性指引。應用端,智能駕駛在2025年將望實現滲透率的翻倍增長,中國汽車業初探全球化。傳統企業开始嘗試本地部署DeepSeek,加速AI大模型應用落地,AI+金融、AI+醫療、AI+工業、AI+交通運輸等領域值得關注,AI agent將望成爲重要的應用落地形式。此外,AI將望反哺產業數字化升級,帶來傳感器、PC、服務器、IT服務公司的業績機遇。

▍風險因素:

地緣政治和摩擦加劇的風險,美國潛在關稅和貿易政策的出台導致科技產品出口承壓的風險,美國對華AI和半導體限制進一步趨嚴的風險,宏觀經濟增長不達預期的風險,大模型幻覺問題不能徹底解決導致應用端受阻的風險,AI應用落地速度不達預期的風險,科網龍頭未來季度業績不達預期的風險等。

▍投資策略:

我們維持《科技產業2025年1月投資策略—關注國產AI模型和算力制程,智能駕駛進入加速發展期》(2025-1-14)報告中的判斷,中國AI資產的吸引力正在逐漸顯現,頭部AI公司有望獲得業績驅動的阿爾法投資機會。頭部AI公司估值相對美國可比公司仍具有明顯比較優勢,一旦美股科技股出現由CAPEX增長放緩導致的業績和估值雙重壓力,中國資產吸引力將望進一步顯現。重點關注國產大模型和智能雲、中國AIDC、國產算力制程、智能駕駛、AI agent和具身智能領域的投資機會。

注:本文節選自中信證券研究部已於2025年2月17日發布的《科技產業2月策略—Deepseek帶來的中國資產重估能走多遠?》報告,分析師:許英博、徐濤、廖原 、楊澤原、黃亞元、尹欣馳 、丁奇、陳俊雲、賈凱方、高飛翔、李景濤、胡葉倩雯、吳威辰

標題:Deepseek帶來的中國資產重估能走多遠?

地址:https://www.iknowplus.com/post/194296.html