樂摩吧,躺賺的生意見頂了?

兩年前,福建樂摩與唯一一家機構投資者對賭失敗,深深打擊了這個從共享泡沫中逃出來的幸運兒。如今,公司躋身按摩椅服務行業頭部,衝刺港股主板更有了底氣。

福建樂摩披露招股書顯示,計劃通過資本市場助力,繼續鞏固自身的行業地位,同時也公开透露了自身的短板。

公司品牌“樂摩吧”已滲透全國300多座城市,在高线城市擁有話語權。不過,直營模式盈利能力難敵合夥人模式、佔據8成按摩設備的電影院,實際收入貢獻不及兩成,單張設備年均收益遠不及機場、高鐵等點位,經營效率的提升任重道遠。

更重要的是,共享按摩服務市場整體規模小,想象空間不足,樂摩吧即便已貴爲行業老大,又能如何保證自身持續增長?

即時按摩生意

誰曾想到,一次消費十來塊錢的小生意,讓福建樂摩物聯科技股份有限公司(下稱:福建樂摩)有了上市的底氣。

公司經營的正是共享按摩椅服務,一個幾年前異常火爆的風口。行業泡沫破碎之後,福建樂摩成爲位數不多的幸運兒。如今,在各種公共場所,該公司的樂摩吧品牌經常可見。

2022年-2023年及2024年前9個月,公司營業收入分別錄得3.30億元、5.87億元和6.15億元,淨利潤爲648.1萬元、8734.00萬元和9311.0萬元。

其中,智能按摩服務產生收入3.16億元、5.68億元和6.04億元,佔公司收入95.75%、96.74%和98.22%。

共享按摩椅生意,其實沒什么訣竅。公司近年抓住消費者碎片化放松需求,覆蓋高人流和高曝光率的线下點位,將按摩椅投向電影院、機場、高鐵站,以及商業綜合體等公共場所內。

2022年,公司线下服務點位僅2.17萬個,到去年9月末已增至4.27萬個,按摩椅投放規模由16.71萬張暴增至40.21萬張,截至目前已有50萬張,覆蓋全國339個城市。

龐大的點位爲福建樂摩帶來規模效應,據弗若斯特沙利文,2021年至2023年,公司交易金額規模連續3年第一,其中2023年交易金額9億元,佔據37.3%的市場份額,成爲行業絕對霸主。

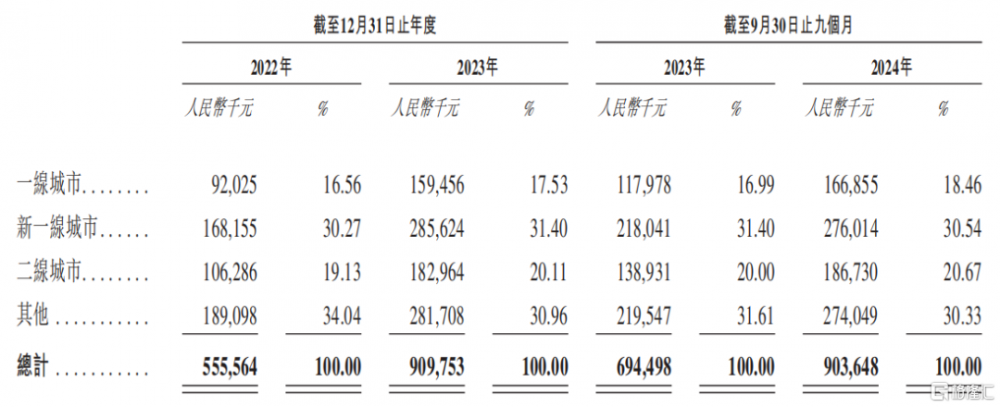

據招股書,公司主要收入主要來自一线、新一线及二线城市,2022年至2024年前三季度,收入貢獻佔比分別爲65.96%、69.04%和69.67%。

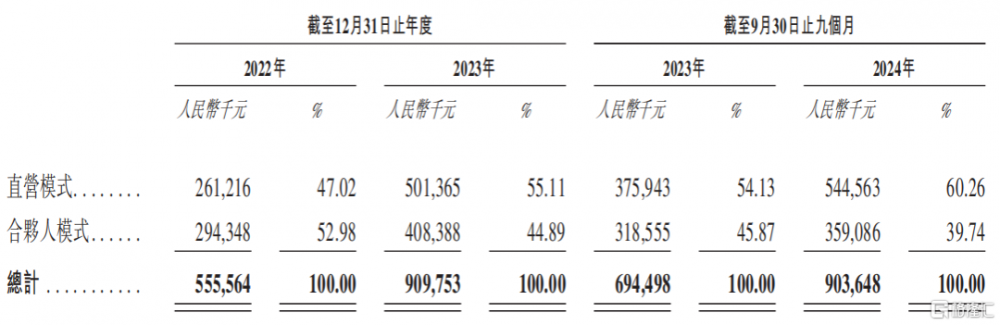

公司採取直營和合夥人雙线運營業務,以直營模式爲主。2022年至2024年前9個月,直營模式收入2.45億元、4.72億元和5.16億元,佔比74.26%、80.45%和84.01%。同期,合夥人模式收入佔比分別爲21.49%、16.29%和14.21%。

不過,合夥人模式盈利水平秒殺直營,去年前9個月,毛利率爲74.44%,同期,直營模式爲34.22%。

經營效率待提升

曾有行業人士對樂摩吧做過測算,一張共享按摩椅平均成本在5000元左右,若每天10人下單,客單價10元,平均月收入3000元左右。點位租金等成本30%至40%,回本周期半年以上,由於沒有人工开支,都是手機自助模式,6個月後相當於躺賺。

正是這樣的“優勢”,不僅樂摩吧,榮泰健康(603579.SH)旗下摩摩噠以及奧佳華(002614.SZ)等都曾拓展共享按摩椅業務,吸引了一大批加盟商。

共享按摩椅經營很考驗公司對點位選擇的眼光,但往往好的點位,都需要付出極高代價。

在最近幾年擴張中,福建樂摩的服務網點相關支出(主要是運行維護和場地租金)逐年增長。

招股書披露,2022年至2024年前9個月,其服務網點支出分別爲1.59億元、2.30億元和2.57億元,佔銷售成本的64.85%、67.28%和69.63%,主要來自擴大業務規模和運維人員增加,導致毛利率下降。特別是2024年前三季度,公司按摩椅服務業務毛利率40.04%,較上年同期減少5.72個百分點。

在點位上,公司擴張最快的是電影院,在國內年度票房超過500萬元的電影院中,已入駐1281家,佔據一半以上。

2022年至2024年前9個月,公司於電影院的按摩設備由108328張增至320526張,但近20萬張的增長,對公司整體收入貢獻並不大。前述同期,智能按摩服務在電影院交易額分別爲8733.3萬元、1.61億元和1.74億元,收入佔比分別爲15.72%、17.66%和19.28%。

我們在電影院大多都遭遇黃金座位上被套上按摩設備的事情,如果欣賞電影時开啓按摩服務,很可能影響觀影體驗。所以在電影院的按摩生意叫好不叫座,以至於盈利能力不高。

據招股書數據測算,去年9個月,公司電影院單張按摩設備交易額平均爲約534元,同期,機場、高鐵站及商業綜合體平均交易額分別爲約3.15萬元、1.20萬元和880.55元。

福建樂摩快速搶佔了電影院點位,下一步應該重點考慮,這一場景下的設備經營效率。

想象空間有限

在公共場合布置的共享按摩椅可以讓消費者暫時放松,畢竟只是瞬間的輕松。前幾年,這個行業是個風口,如今,早已冷卻下來。可能正因如此,已有福建樂摩的早期投資者,選擇了退出。

2017年12月,基石億享與福建樂摩籤訂增資協議,以5000萬元認購公司注冊資本約142.86萬元,獲得12.50%股權。

當時雙方約定,公司須在5年內實現上市。2023年3月,公司未能如約登陸資本市場,遂對基石億享所持股份實施回購,對價6210萬元。

因爲這幾年的擴張,公司現金流一直較爲緊張。2022年至2024年9月,公司現金及現金等價物由4321.1萬元降至2780.4萬元。而銀行借款逐年增加,截至去年9月末爲4861.2萬元。

這可能是公司此次奔赴港股的原因之一。在日前披露的募資用途中,除擴張服務網點規模、提升技術以及品牌,增加運營資金及一般資金用途是其中重要一項。

隨着優質點位漸少、維護等都得付出不小的成本开支,公司的按摩椅服務能不能持續賺錢還是個問號。況且,東郊到家、推推熊以及按摩實體店的崛起,對樂摩吧即時按摩市場帶來不確定性。

第三方機構弗若斯特沙利文報告稱,過去5年智能按摩服務市場規模整體增速放緩,市場規模由2019年23.4億元升至2023年的24.4億元,復合年增長率僅1.1%。

在一個整體規模小,又缺乏成長性的行業,就算是第一,又能如何?

標題:樂摩吧,躺賺的生意見頂了?

地址:https://www.iknowplus.com/post/194295.html