誰來終結債券牛市?

引子

最近幾天債券市場持續調整,TL2503已經跌破了20日均线。

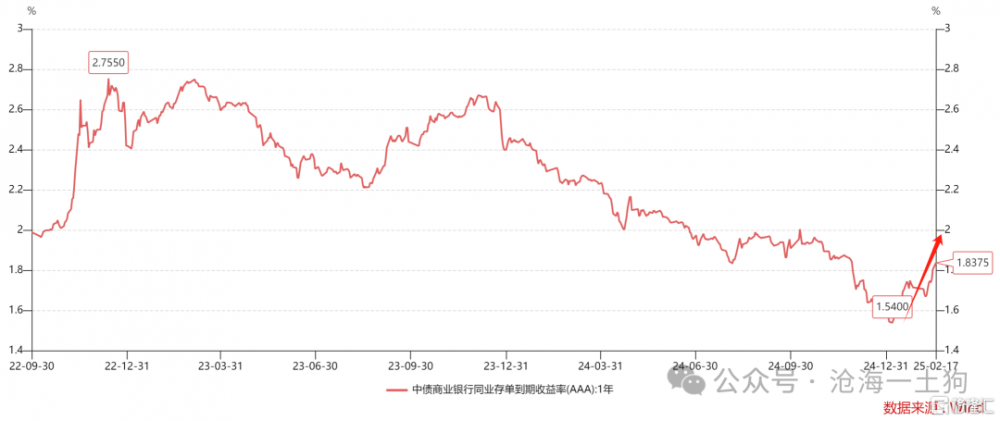

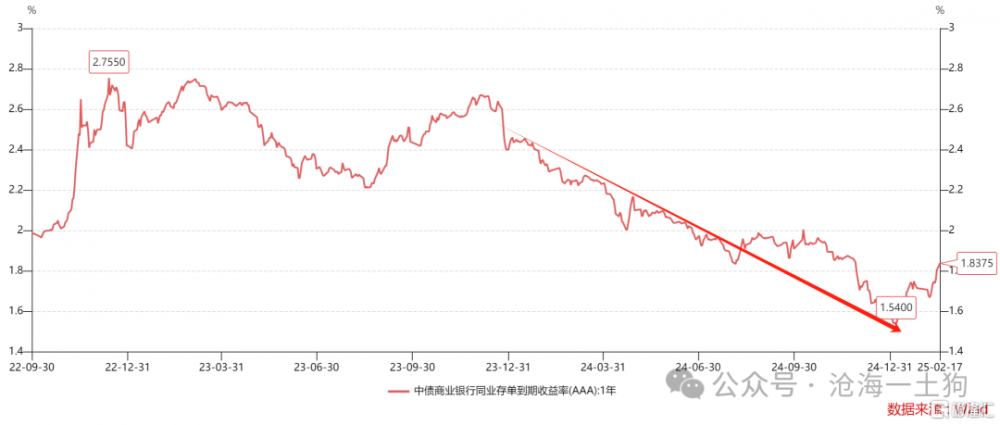

背後的原因也比較簡單,因爲資金面持續緊張,一年存單利率已經來到了1.9%附近。

在《消費板塊的行情即將开始》和《關於港股和a股的差別》兩篇文章中,我們討論了背後的原理:對非美國家而言,貨幣當局只能加息擴表,降息擴表是美國的特權。

很多人對“加息刺激消費”的看法是搞反了因果關系。

然而,國內投資者受到人民幣透鏡的幹擾,拒絕順應央行的趨勢,並且堅定地認爲:央行早晚要放松資金面。

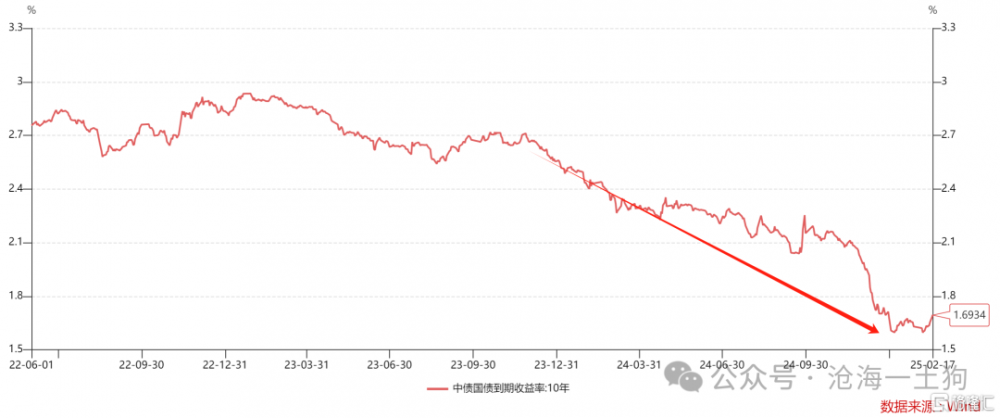

於是,我們觀察到,十年國債和一年存單的利差大幅倒掛:

目前,倒掛幅度已經來到了14bp,創了近幾年的極值。這反饋了央行和內資機構的巨大分歧,內資機構認爲:國內的經濟很差,央行收緊資金是不合理的。

於是,問題來了:

1、內資依靠抱團是否能頂住資金面的收緊?

2、既然央行認爲目前的十債利率不反饋基本面,央行要依靠誰讓十債利率回歸正軌?

我們先說答案,1、肯定頂不住;2、央行的抓手實際上是外資。

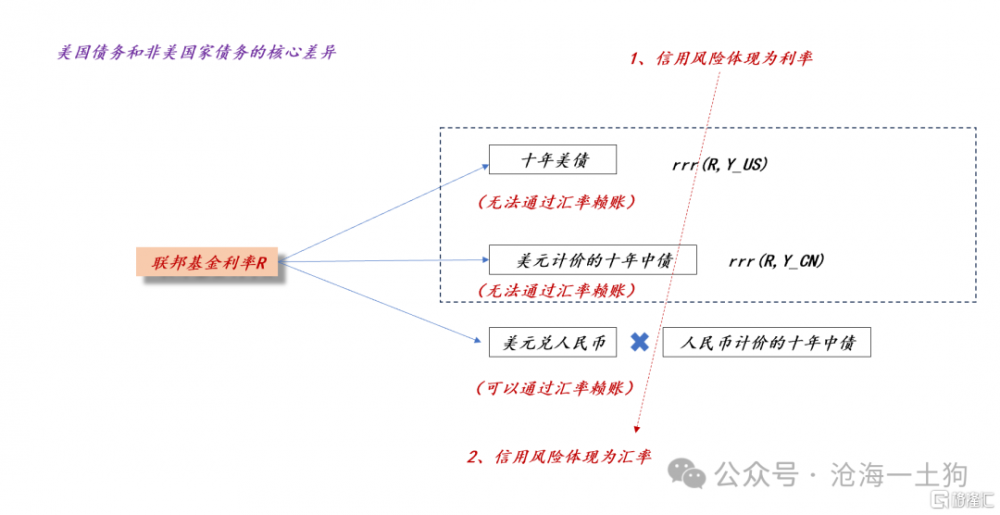

美元本位的視角

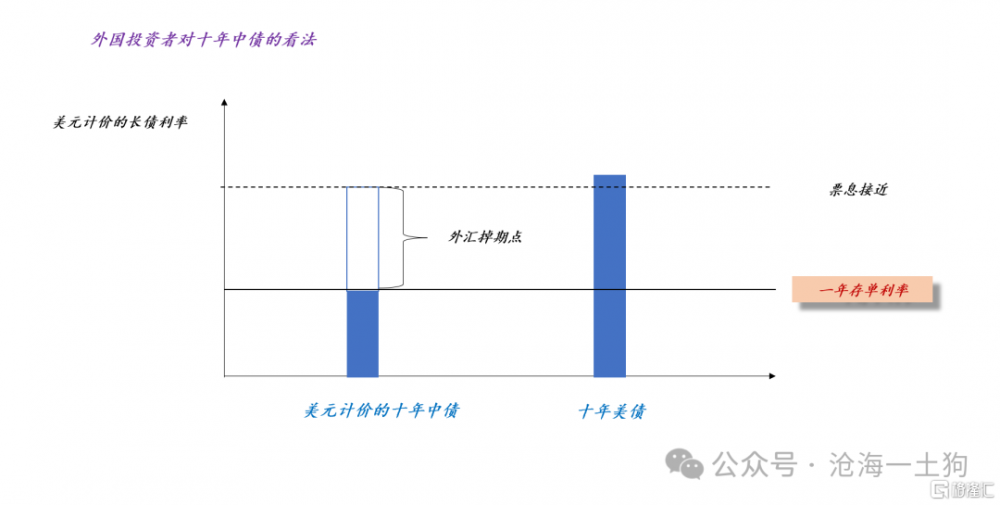

事實上,站在外資的視角十年美債和美元計價的十年中債是競品。

對於外資來說,他們會一面买入人民幣計價的十年中債,一面賣出人民幣遠期。

於是,他們的收入會分解爲三個部分,1、十年中債的資本利得;2、十年中債的利息;3、掉期點收益。

根據利率平價理論,一年存單利率+掉期點收益會跟聯邦基金利率保持基本相當的水平。

因此,“2”+“3”的收益基本上跟十年美債的carry接近,譬如,當下爲1.70%+3.09%等於4.79%,大於十年美債4.51% 。

但是,十年中債的資本利得遠遠好於十年美債。

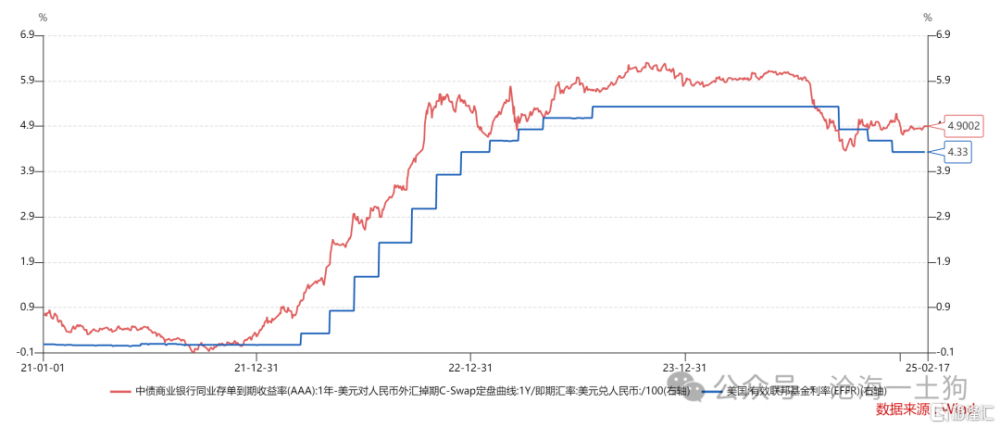

如上圖所示,十年美債表現出了極高的波動率,並不是良好的投資標的,但是,美元計價的十年中債卻兼顧了兩方面的優點:1、較高的票息;2、資本利得趨勢向上。

一年存單利率和十年國債利率的關系

如上圖所示,對外國投資者而言,他們會把美元計價的十年中債分解成兩個账戶,一個是票息账戶,看外匯掉期點的多少;一個是資本利得账戶,看十年中債利率的高低。

然而,這兩個账戶的久期是不同的,票息账戶的久期較低,可以視爲零,即類似於貨幣基金;資本利得账戶的久期高,差不多有8上下。

於是,我們就構造了一種十分巧妙的不對稱,當一年存單利率向下時,票息账戶利率向上,資本利得账戶利率向下,因爲後者的久期大,账戶淨值是快速增加的;相反,當一年存單利率向上時,票息账戶利率向下,資本利得账戶利率向上,因爲後者的久期大,账戶淨值是快速減少的。

由於非對稱結構的存在,央行是能指揮外資买入或者賣出十債的。

站在外資的視角,他們很清楚爲什么十年中債利率來到了1.60%的低點,因爲央行在引導一年存單利率向下,這就導致了美元計價的十年中債表現出極強的收益性。於是,外資持續地买买买。

但是,內資是站在人民幣視角去思考問題的,他們不會去比較美元計價的十年中債和十年美債,他們只能用“經濟持續變差”來解釋這個現象。

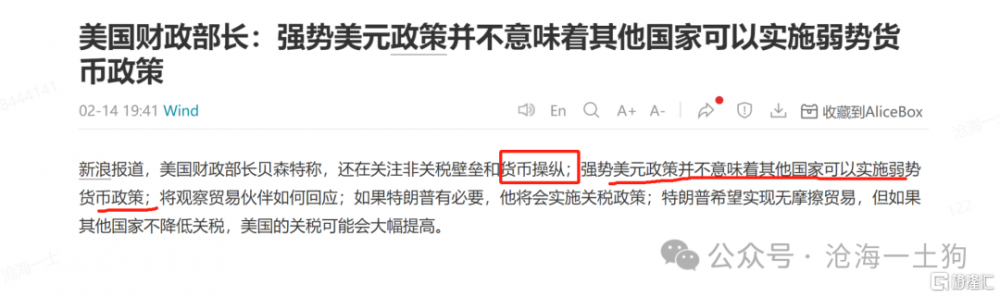

其實,還有一個利益相關的主體比較了然這個邏輯,那就是美國財政部。如果我們把美元計價的十年中債搞得太有吸引力,那么,就有更少的客戶去买他們的十年美債。

因此,貝森特在最近的一個講話裏說:

1、他很關注貨幣操縱;

2、強勢美元政策不意味着其他國家可以實施弱貨幣政策;

事實上,他在點誰是一目了然的,但是,國內的投資者都戴着人民幣透鏡,以爲他在說別人。

利率如何反饋經濟基本面

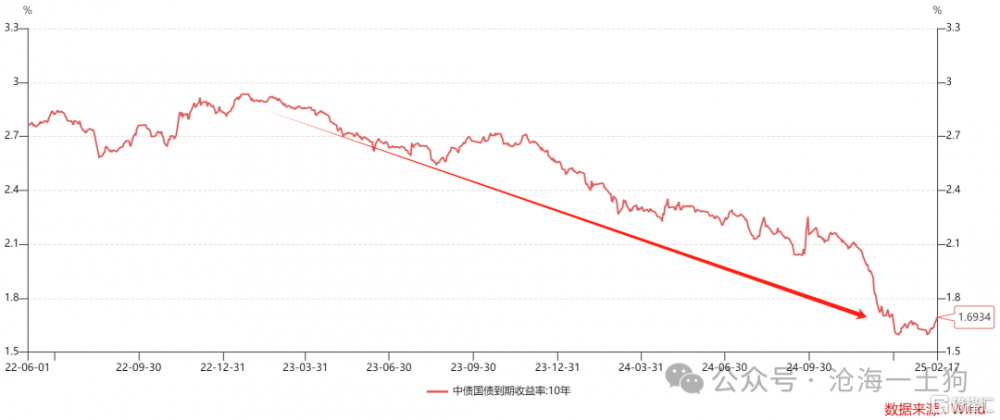

去年央行經常說的一句話是,當下的十年國債利率並不反饋經濟基本面,顯而易見,內資投資者並不信,並且質疑2024年5%gdp增速的合理性。

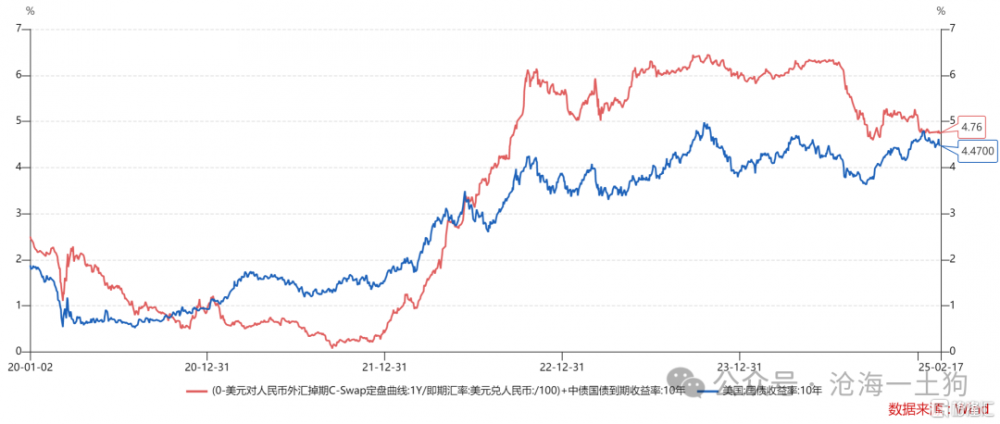

於是,就有了一個十分重要的問題,到底怎么用利率來觀察國內的經濟基本面??答案是,美元計價的十年中債利率。

如上圖所示,紅线代表了十年中債利率加上掉期點收益,即美元計價的十年中債利率走勢,藍线爲十年美債的利率。

如果中國的經濟基本面出現了問題,紅线會大幅偏離藍线,即表現爲巨大的主權信用風險。

這個邏輯類似於信用債邏輯,當萬科面臨較大信用風險時,其債券收益率快速上升;相反,當萬科信用風險緩釋時,其債券收益率快速下行。

最近一年多,紅线跟藍线之間是收斂的,因此,中國的經濟基本面並沒有什么太大的問題;否則,紅线應該加速偏離藍线,類似於俄烏衝突爆發後,俄國債券的走勢。所以,央行一直覺得很冤,提醒大家人民幣計價的十債利率不反饋經濟基本面。

最後還是那個問題,我們該以美元視角看問題還是以人民幣視角看問題。

不難發現,無論是央行,還是美國財政部,抑或是外國投資者,大家都是以美元視角看問題的,只有內資投資者以人民幣視角看問題。

結束語

站在美元的視角看問題,很多結論是顯然的,只要央行持續收緊資金面,推高一年存單利率,外國投資者就會不斷地在市場上拋售長債。

但是,不明就裏的內資投資者會“每調买機”,不斷地承接外資拋出的籌碼,直到他們的客戶受不了了,开始贖回,於是,2022年q4的故事又來了。

近期,還有不少同業試圖去論證“降准降息”的合理性,我對他們的回答是,你們要么假定了中國取代了美國,要么假定了中國是一個封閉的經濟體。

然而,事實上的真相是,我們依舊是非美國家,我們的經濟體也足夠开放。

因此,我對他們的建議是,不要找內資聊,也不要找假外資聊,要找那種八竿子打不着的外資聊。終結債券牛市的並不是內資投資者認知內的力量,而是,那些認知以外的力量。

你能意識到的信息繭房並不是真正的信息繭房,那些與生俱來的視角扭曲才是。

ps:數據來自wind,圖片來自網絡

標題:誰來終結債券牛市?

地址:https://www.iknowplus.com/post/194290.html