“春節錯位”下的CPI反彈——2025年1月物價數據點評

概 要

2025年2月9日,國家統計局公布2025年1月物價數據,CPI同比上漲0.5%,PPI同比下降2.3%,與前一月持平。

1月CPI數值反彈,主要受到春節錯位的影響,但總體上看,今年的春節效應並不算顯著,食品價格拖累明顯;而服務價格受到提振,漲幅持平於歷史同期均值,核心CPI同比也出現連續4個月的回升,但假期以後核心消費漲價的持續性還需要繼續觀察。PPI方面,春節假期生產處於淡季,價格繼續低位震蕩。

全年角度,在整體價格預計偏溫和的背景下,仍可通過價格端的預期變化尋找一些結構性機會:1)部分服務消費領域仍有增長和漲價空間。2)供給側改革有望成爲穩定PPI的重要抓手。

風險提示:房地產走勢不確定性;政策力度不及預期。

2025年2月9日,國家統計局公布2025年1月物價數據,CPI同比上漲0.5%,PPI同比下降2.3%,與前一月持平。

1

春節錯位帶動CPI回升

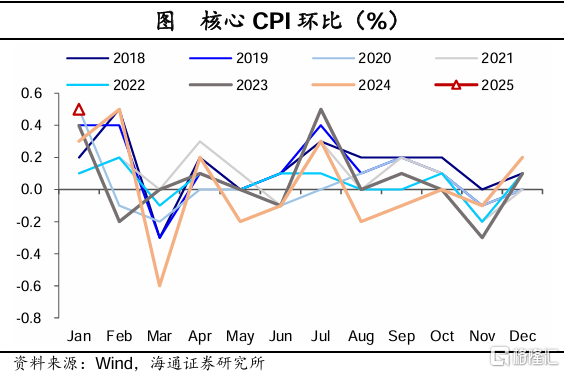

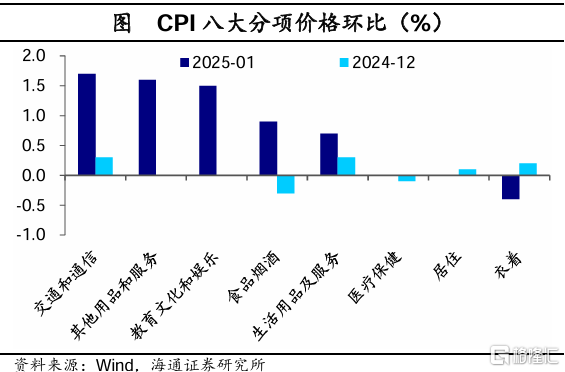

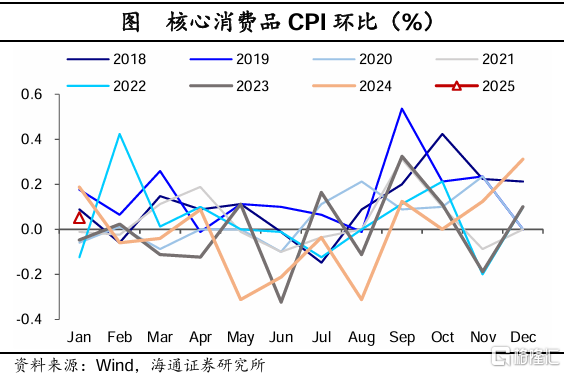

由於春節錯位,1月CPI同比回升至0.5%,不過相較往年,春節效應不算明顯。1月正值春節,傳統節假日爲食品和服務價格帶來提振,1月CPI環比上漲0.7%;由於和去年春節存在錯位,同期基數較低,則明顯帶動了同比表現。而相比於可比歷史1月(即春節同樣在1月份的2014年、2017年、2020年、2023年)環比均值1.05%,今年CPI整體漲幅弱於季節性。其中主要拖累項來自食品價格,核心CPI同比則回升至0.6%。

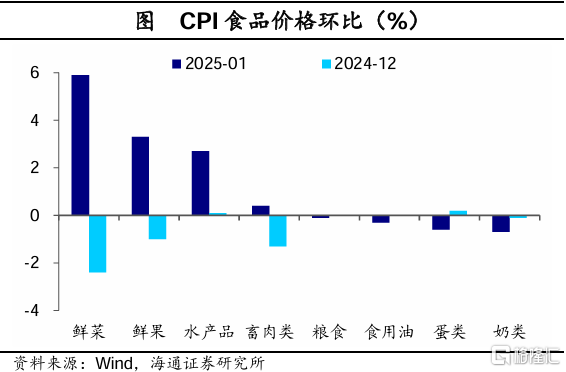

具體拆分,春節因素下食品CPI環比上漲1.3%,其中鮮菜、鮮果、水產品(分別環比上漲5.9%、3.3%和2.7%)等價格明顯受到春節假期需求提振,而雞蛋、奶類的市場供給較爲充足,價格環比下跌。

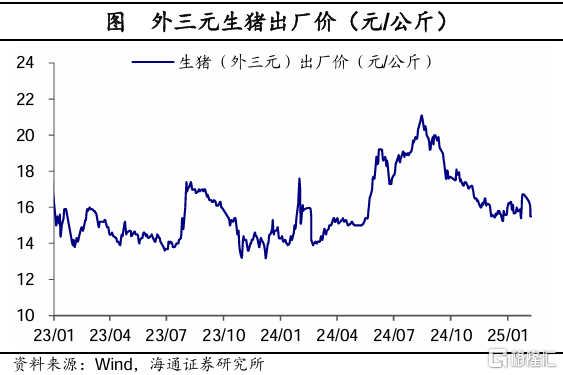

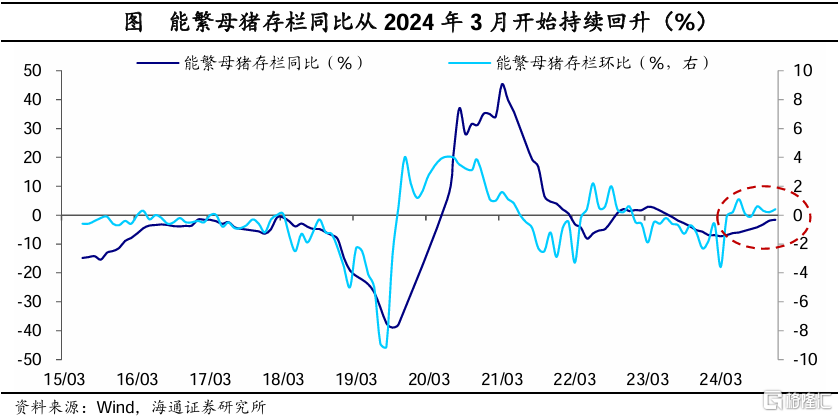

豬價方面,當前生豬供給仍較充裕,1月豬肉價格僅小幅上漲1.0%。往後看,我們認爲2025年豬價大概率依然承壓,偏寬松的供給還將持續。理論上,能繁母豬的存欄量決定了10個月後的生豬出欄量,進而也將決定屆時豬肉價格的主要走勢。具體來看,2025年對應的10個月前能繁母豬同比呈現大體向上的趨勢,這意味着全年豬價大概率將呈現偏弱震蕩的格局。

整體來看,1月食品價格漲幅顯著低於季節性(2014、2017、2020、2023年食品CPI環比均值3.0%),除了豬肉漲價偏弱外,今年冬季大部分地區氣溫較往年偏高,果蔬類產量相對充足也有影響。

非食品方面,1月春節期間出行和文娛消費需求大幅增加,飛機票、交通工具租賃費、旅遊、電影及演出票價格均明顯上漲;家政服務和美發也顯著提價,源於假期務工人員大量返鄉。

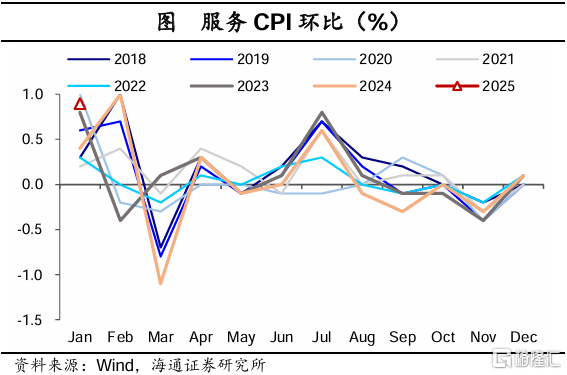

我們同樣可以與往年春節價格進行對比:1月整體服務業價格環比上漲0.9%,基本持平於可比同期均值(即2014年、2017年、2020年、2023年)。其中旅遊和家庭服務漲價幅度明顯高於往年:旅遊CPI上漲11.6%,高於可比均值8.2%;家庭服務CPI上漲5.7%,高於可比同期均值3.3%。相比之下,房租CPI環比持平,醫療服務CPI環降0.1%,表現偏弱。

2

PPI同比低位振蕩

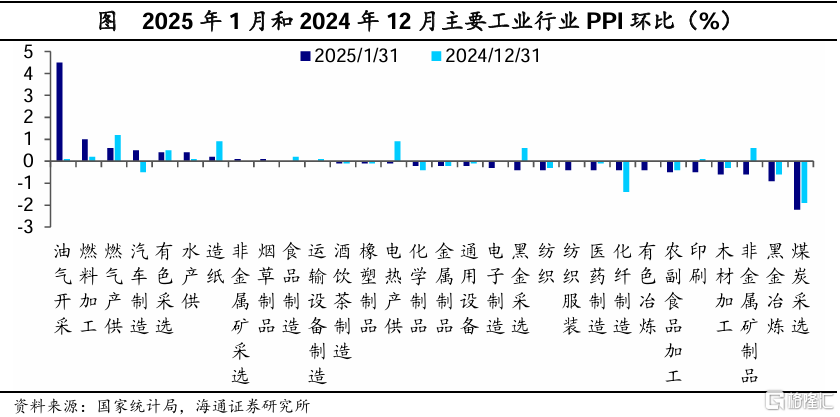

1月PPI環比下降0.2%,同比下降2.3%,跌幅與前一月持平。盡管國際油價上漲對PPI形成支撐,但受到春節假期影響,工業生產進入淡季,PPI環比回落,同比未見改善。

分行業來看,油氣开採領漲,煤炭採選、黑金冶煉跌幅較大。石油和天然氣开採業價格上漲4.5%,石油煤炭及其他燃料加工業價格上漲1.0%,國內石油相關行業漲價主要受到國際原油價格上漲影響。由於春節期間煤炭供應較爲充足,煤炭开採和洗選業價格下降2.2%。在春節假期、低溫天氣的影響下,房地產、基建項目部分停工,拖累建材需求,黑金冶煉價格下降0.9%,非金屬礦制品價格下降0.6%。有色冶煉價格下降0.4%,主要受到國際有色金屬價格波動影響。

中遊制造方面,計算機整機制造價格下降0.7%,鋰離子電池制造價格下降0.6%;飛機制造價格上漲1.1%,汽柴油車整車制造價格上漲0.8%,光伏設備及元器件制造價格上漲0.5%。

綜上來看,1月CPI數值反彈,主要受到春節錯位的影響,但總體上看,今年的春節效應並不算顯著,食品價格拖累明顯;而服務價格受到提振,漲幅持平於歷史同期均值,核心CPI同比也出現連續4個月的回升,但假期以後核心消費漲價的持續性還需要繼續觀察。PPI方面,春節假期生產處於淡季,價格繼續低位震蕩。

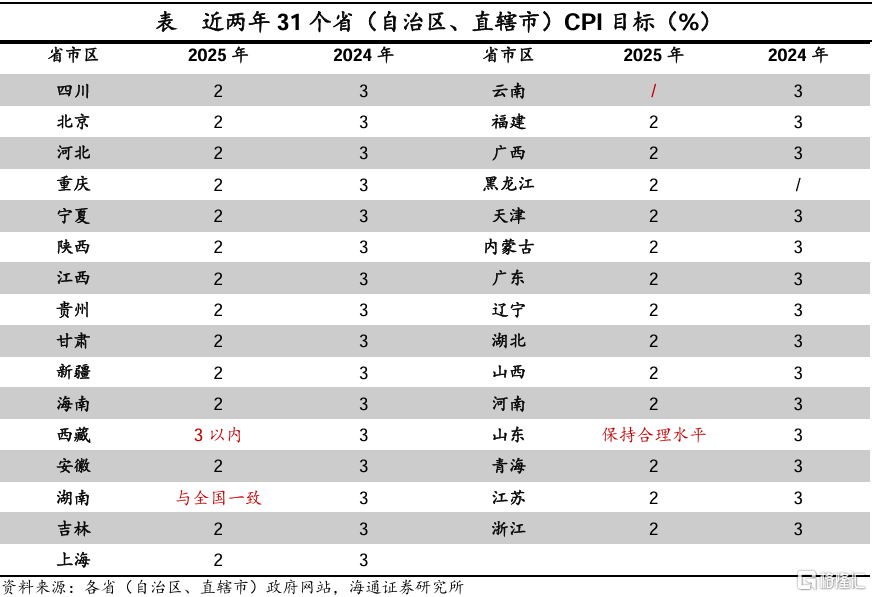

全年角度,隨着1月地方兩會逐步落幕,全國31個省(自治區、直轄市)公布2025年工作目標。除了個別省份外,大部分省份都將2025年的CPI目標從過去幾年3%左右,下調至2%左右。這或意味着,政府對物價走勢的預期更趨務實,接下來政策仍將繼續發力推動物價合理回升,但也並非單純追求高通脹,而是更加注重經濟增長質量和可持續性。

那么在整體價格偏溫和的背景下,我們認爲,仍可以通過2025年價格端的預期變化尋找一些結構性機會:

1)部分服務消費領域仍有增長和漲價空間。中央經濟工作會議已明確,擴內需將成爲2025年政策重點,方向上將向促進消費端傾斜。從促消費重點方向看,其中消費品“以舊換新”政策雖能帶動相關市場需求,但由於該部分消費按照剔除補貼後的實際價格計入CPI,對CPI的直接拉動作用有限。相比之下,新型服務消費業態如文旅經濟、演藝經濟、銀發經濟、首發經濟等已成爲各地布局重點,有望帶來新增長空間並支撐服務業價格表現。

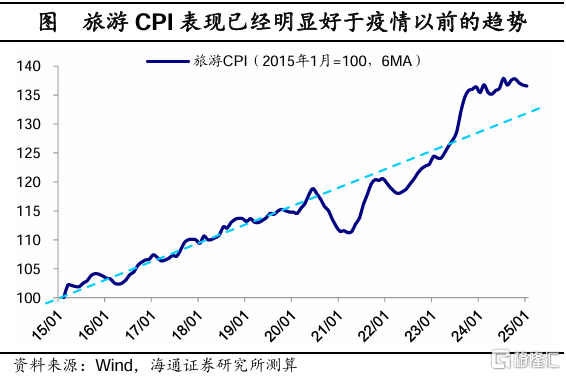

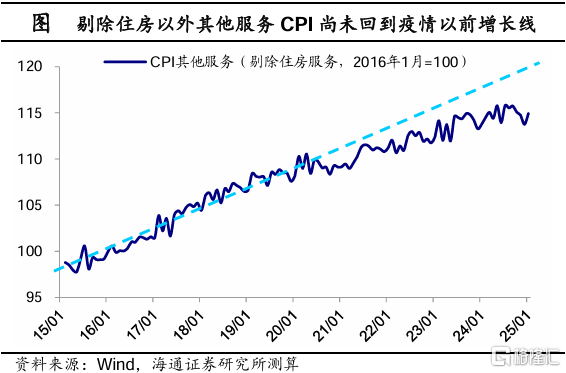

以旅遊業價格爲典型,相比於整體服務CPI(剔除住房服務)在2020年疫情以來增長中樞明顯“掉檔”,旅遊CPI表現反而逆勢上揚,大幅超越了此前的增長軌道。我們認爲,近年來以旅遊消費爲代表的一些新的“消費高需”領域或逐步形成。

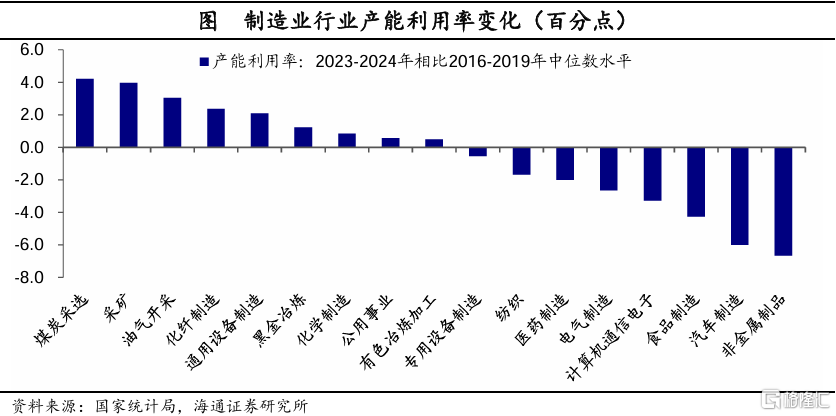

2)供給側改革有望成爲穩定PPI的重要抓手。今年除了解決需求的問題,供給側預計也將繼續改革,尤其是針對產能利用率偏低、持續虧損的行業,大概率會推出新一輪供給側改革,來提振企業的經營狀況,這也有利於工業品價格中樞的回穩。

一方面,中央經濟工作會議明確將“綜合整治‘內卷式’競爭”列爲2025年的重點任務之一。1月3日國新辦發布會上,發改委再強調“綜合整治內卷式競爭,積極化解一些行業供大於求的階段性矛盾”。光伏、鋼鐵、水泥等多行業協會已積極行動,已積極行動,強化行業自律,引導產能優化,這有望加速低效產能的出清。

另一方面,2025年作爲“十四五”計劃的收官之年,仍將盡最大努力完成“十四五”節能降碳的約束性目標。如果今年制定了強度較大的節能降碳計劃,相關領域的供給端也有望迎來新一輪優化改革,爲行業價格和盈利表現帶來機會,尤其是鋼鐵、化工、建材等傳統高耗能制造業。

風險提示:房地產走勢不確定性;政策力度不及預期。

注:本文來自海通證券發布的《春節錯位”下的CPI反彈——2025年1月物價數據點評》;應鎵嫺 S0850521080001賀媛 S0850123030080 梁中華 S0850520120001

標題:“春節錯位”下的CPI反彈——2025年1月物價數據點評

地址:https://www.iknowplus.com/post/191654.html