興證策略:深度展望AI行情的三大趨勢

一、AI的主线方向愈加明朗

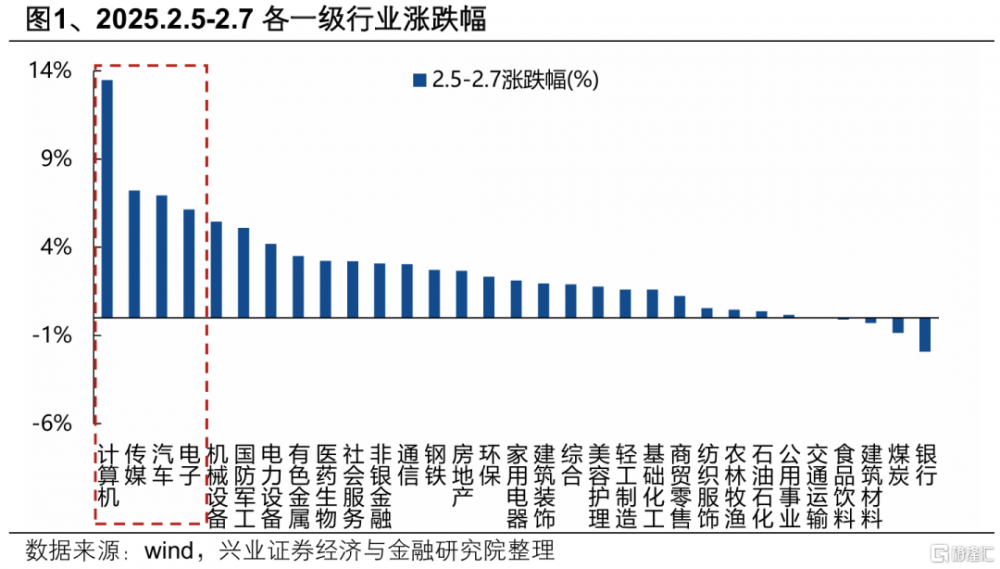

國產AI的實質性突破成爲市場情緒的重要催化,節後市場以AI爲核心开啓了新一輪上行。中國本土研發的大模型DeepSeek R1橫空出世,成功縮小了市場對於中美AI發展前景的認知差異,引發了中國AI產業鏈的價值重估。而國產AI的突破性進展也成爲節後市場情緒的重要催化,以AI爲代表的科技板塊引領市場开啓了新一輪上漲。

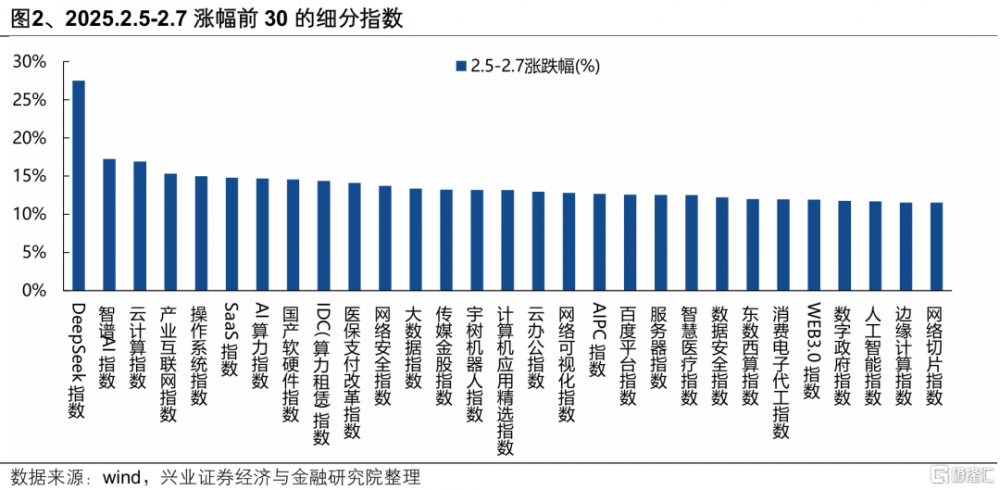

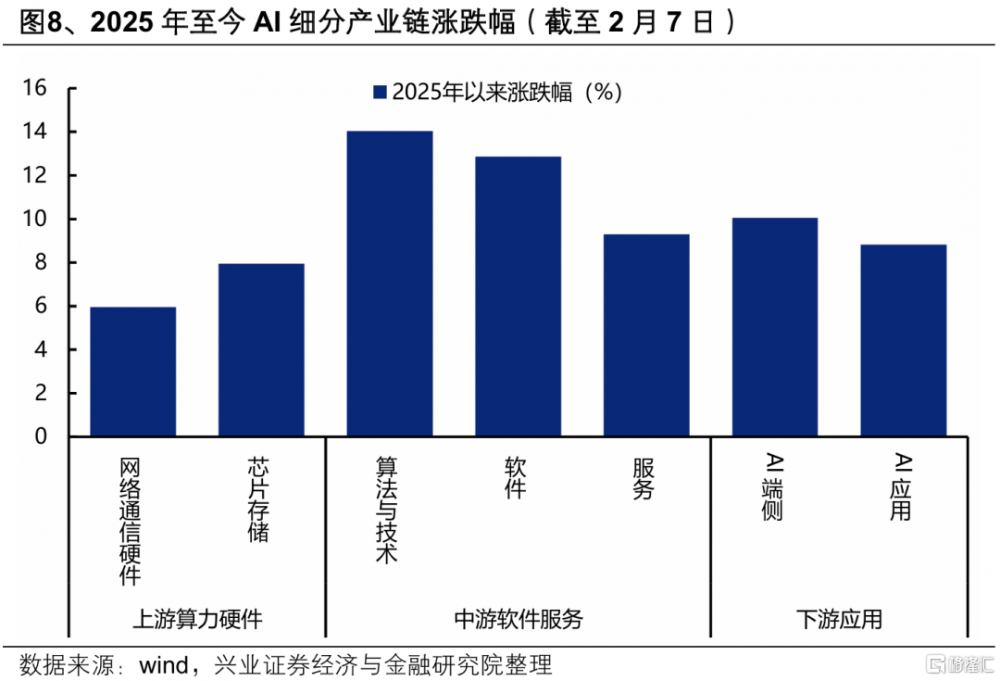

與此同時,本輪AI行情交易的线索與此前出現了明顯不同,從過去集中交易光模塊、AI芯片等上遊算力硬件,开始向中遊軟件服務、下遊應用、以及更多“AI+”的細分領域擴散。從本周漲幅前30的主題指數看,本輪AI行情領漲的方向,已不再僅是上遊的AI算力板塊,而是向中遊軟件服務以及下遊應用擴散,正在進入多點开花、共振上漲的階段。

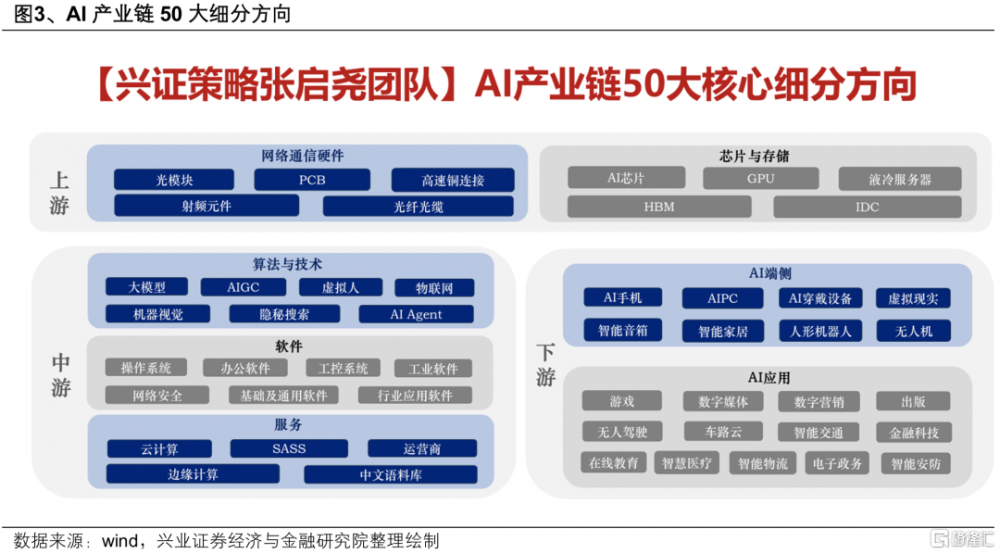

隨着DeepSeek重塑產業邏輯疊加自主可控訴求,AI的主线方向愈加明朗。而更重要的是,AI產業鏈本身涵蓋上遊算力硬件、中遊軟件服務以及下遊應用等衆多環節,其中,中下遊涉及的領域更多、覆蓋範圍更廣,隨着AI交易從上遊算力硬件端逐漸向中下遊軟件服務和應用端切換,AI行情或將迎來範圍更廣、賺錢效應更強的階段。

二、展望本輪AI行情三大趨勢:

從上遊到中下遊、從“集中”到“百花齊放”、從AI到AI+

(一)從上遊到中下遊

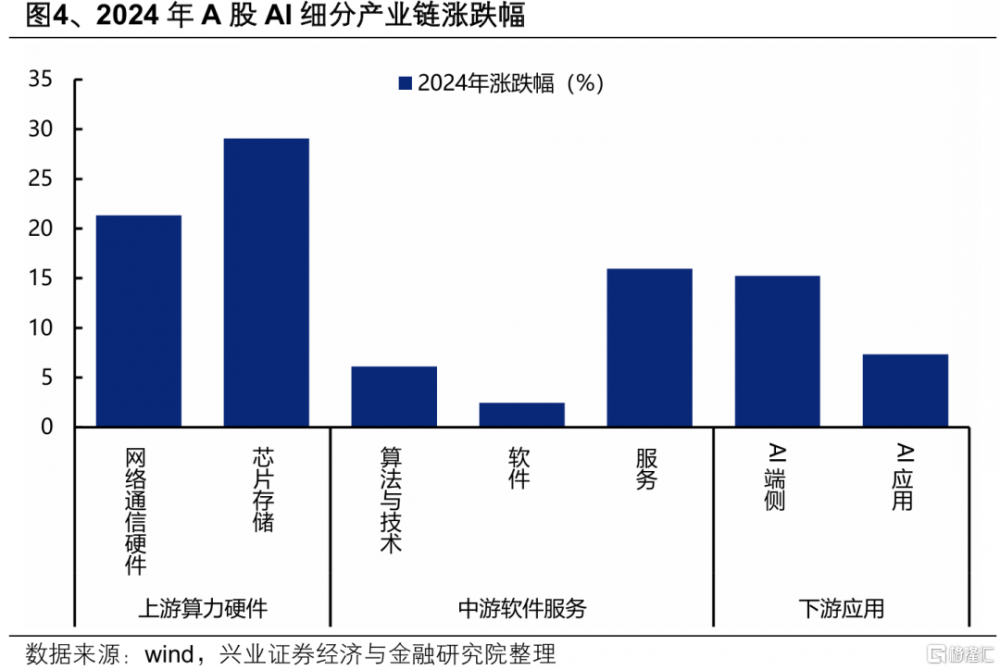

2023年初,ChatGPT問世引爆全球人工智能產業趨勢,推動AI成爲全球科技板塊的核心主线,但行情的演繹主要集中在上遊算力端。在Scaling Law和全球算力需求高增邏輯下,以光模塊、AI芯片爲代表的上遊算力作爲“賣鏟人”顯著受益。而AI應用落地進展相對低於預期,中遊軟件服務和下遊應用表現相對落後。

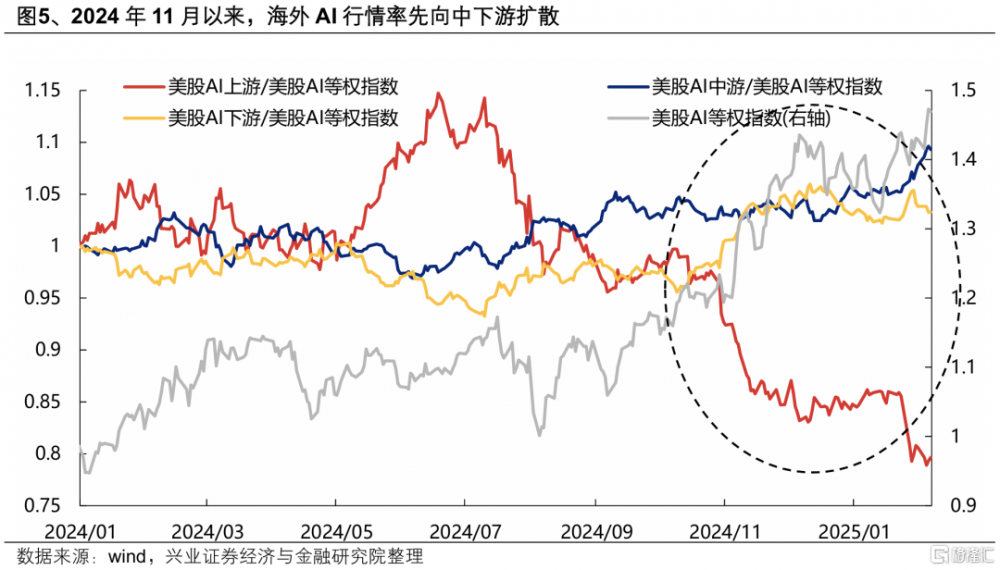

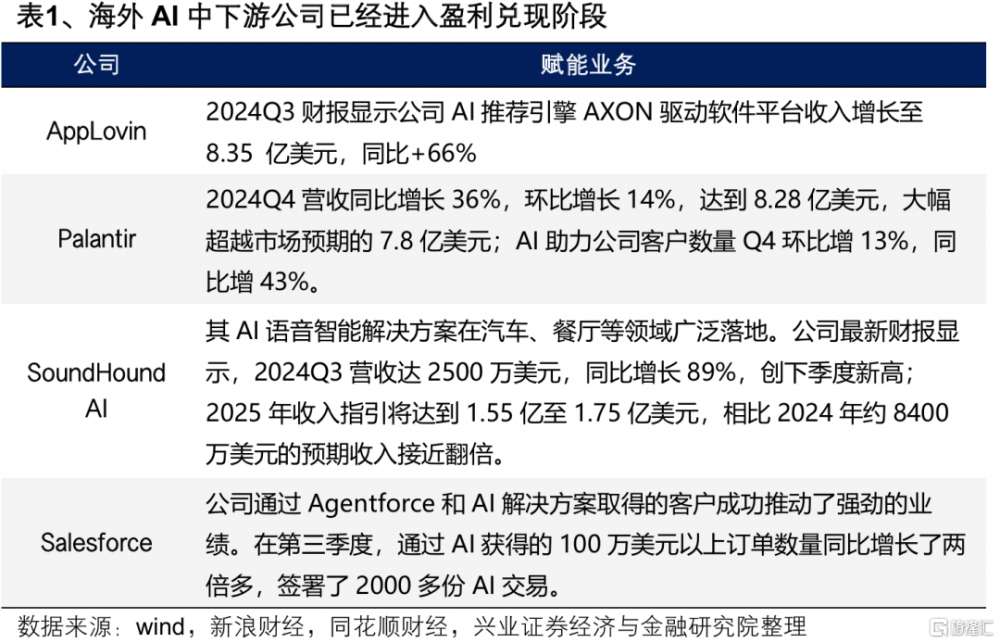

而自去年四季度以來,隨着以AppLovin爲代表的美股軟件股業績超預期,AI應用商業化得到初步驗證,海外AI行情的交易主线已开始向中下遊切換。隨着AppLovin、Palantir、SoundHound AI、Salesforce等中下遊公司的業績开始兌現,盈利驅動下,海外AI行情已經率先向中下遊的軟件服務和應用端擴散,由此也帶來了AI中下遊相關公司的股價爆發式上漲。

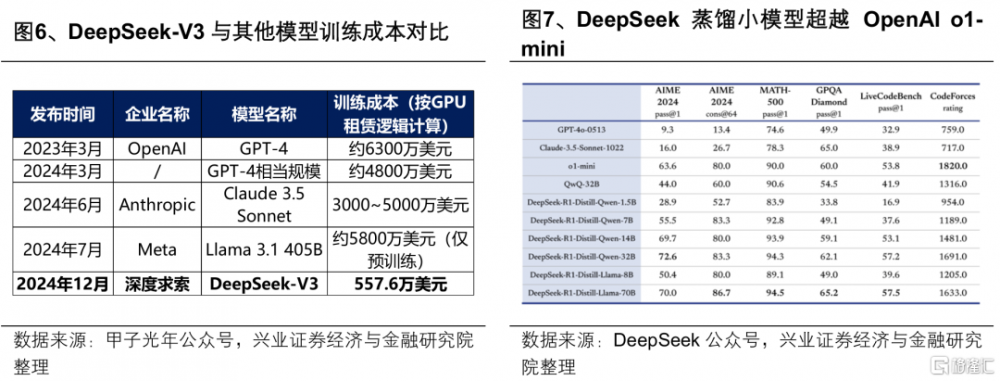

國內近期隨着DeepSeek大模型發布,顯著加速了AI普惠化的進程,國內AI的產業邏輯也开始從上遊基礎設施的集中式發展,逐步向中下遊應用端的多元化創新轉變。算力成本高昂、开發與部署成本高,一直是此前AI應用落地的主要制約因素,而DeepSeek的發布對當前AI大模型的降本增效做出重要貢獻,其低成本和开源特性極大地降低了AI應用的門檻,有望加速推進AI與各行各業融合發展。此外,DeepSeek R1蒸餾所得的高推理性能小模型能夠更好地適配端側設備,爲端側AI應用落地提供技術支撐。隨着AI普惠化的推進,更多創新的AI應用場景和商業模式有望加速湧現,2025年有望成爲AI應用落地元年。

(二)從“集中”到“百花齊放”

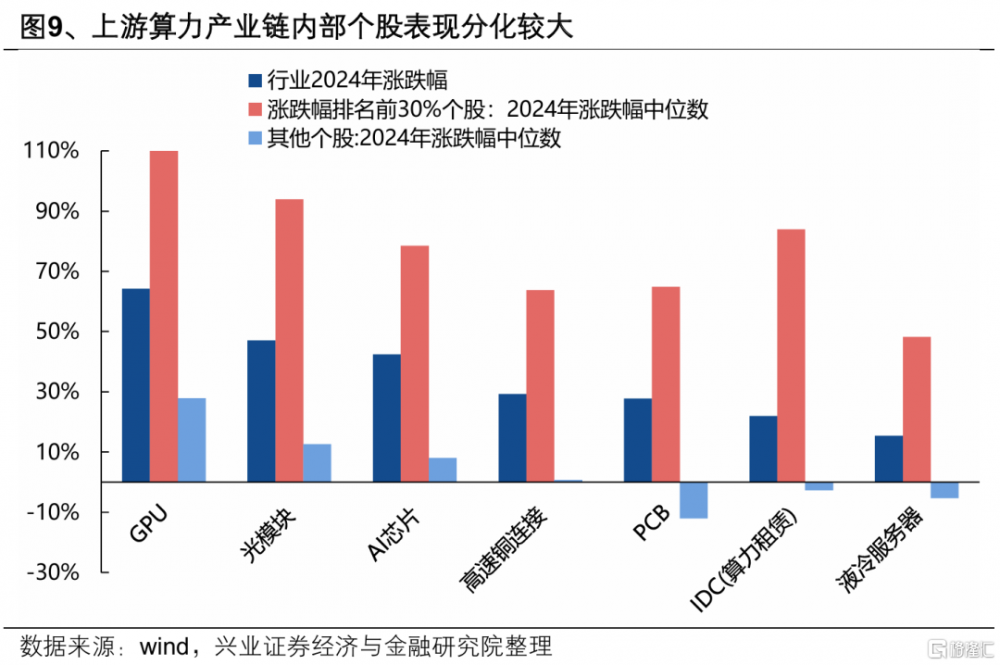

在交易模式上,市場對於上遊算力硬件公司的交易呈現出更加“集中化”的特徵。上遊算力硬件產業本質上屬於制造業,且多已形成了相對清晰的競爭格局,頭部企業在市場中具備顯著的技術壁壘和競爭優勢,業績兌現的確定性較強,由此也導致了近年來市場更加傾向於“集中”交易少數的算力龍頭,從而使得雖然同處於業績兌現確定性較強的上遊算力硬件產業,但股價表現卻分化較大。

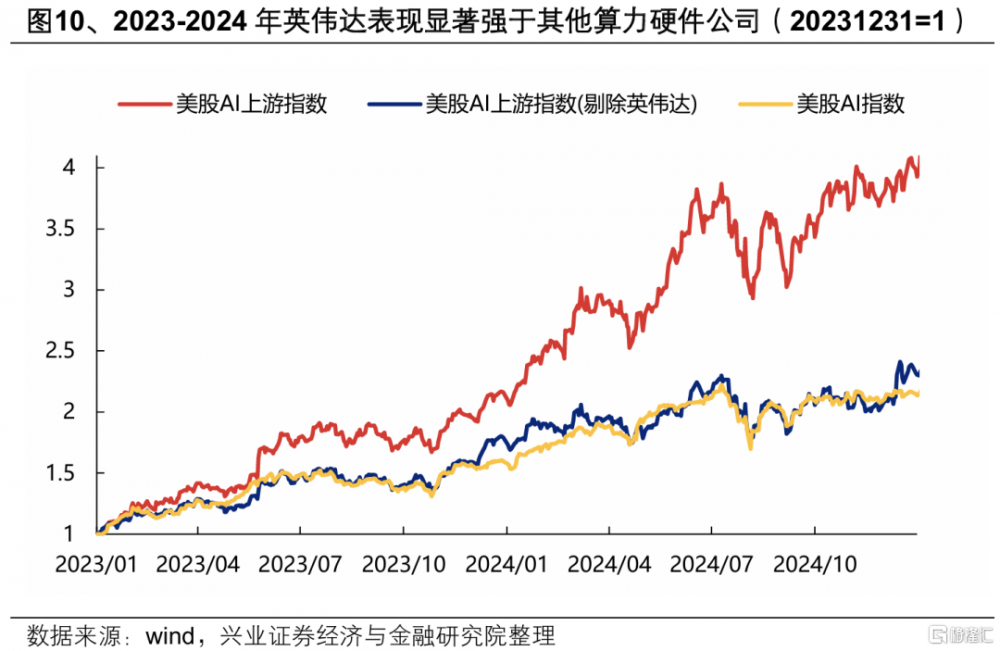

海外AI交易也呈現出類似的模式,在上遊算力板塊中,龍頭公司英偉達顯著優於其他公司。2023年以來,美股AI行情主要聚焦在上遊算力端,而其中又以英偉達爲核心,股價表現要顯著優於其他上遊公司。

而隨着AI行情從上遊算力硬件端逐漸向中下遊軟件服務和應用端切換、擴散,交易模式也或將從過去的“集中”,進入到“百花齊放”的階段。一方面,隨着大模型成本的降低,應用公司有望加速創新,推動AI應用在各領域的滲透率進一步提升。另一方面,與上遊相比,AI中下遊環節企業衆多、競爭格局相對分散,當前部分領域仍處於技術快速迭代的探索階段。在此過程中,各種創新應用和技術嘗試將層出不窮,新的應用場景和解決方案將不斷湧現,更多公司將有機會發展壯大,推動行情加速下沉擴散,進入“百花齊放”的階段。

(三)從AI到“AI+”

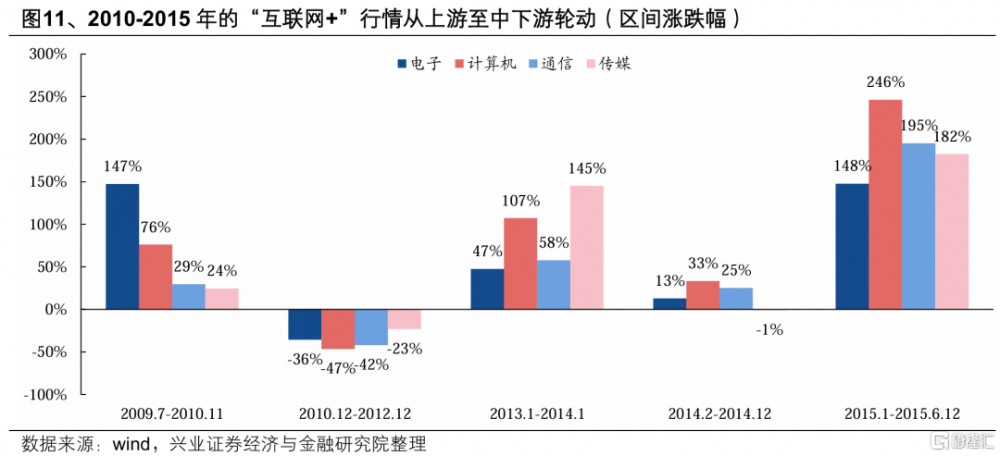

回顧國內“互聯網+”行情的演繹歷程,同樣呈現從上遊向中下遊的輪動規律,更重要的是,隨着更多下遊應用的落地,行情也已不再局限於TMT內部,而是進一步向更多“互聯網+”的領域擴散:

2009-2010年,移動互聯網开始萌芽,3G技術、iPhone 4問世和智能手機滲透率的提升下,以電子爲代表的上遊硬件率先受益。

2013年以來,移動互聯網進入加速滲透階段,產業重心逐漸向下遊內容領域延伸,手遊、微信支付等下遊應用的用戶量快速增長,推動行情進入首個“高潮”階段,結構上也擴散至以傳媒、計算機爲代表的中下遊領域。

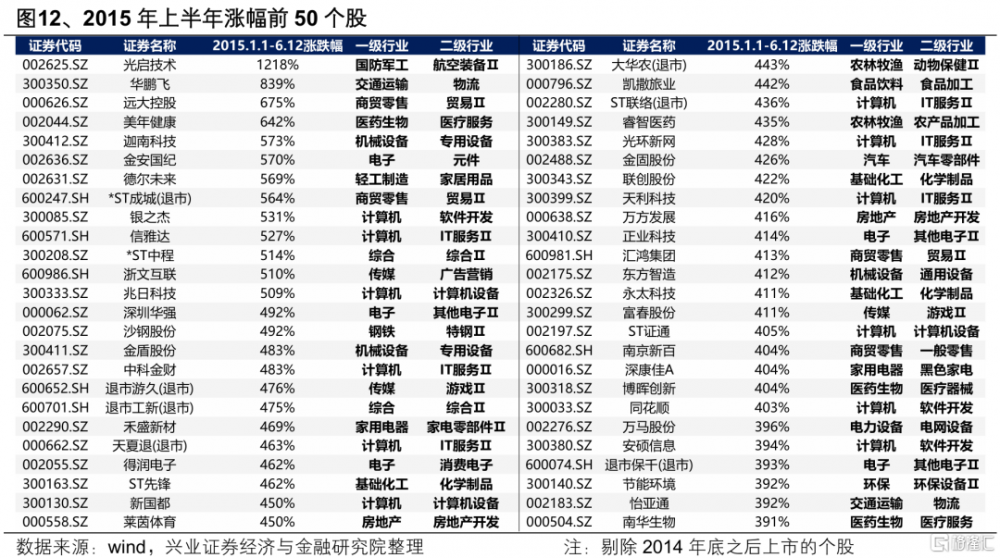

2014年底开始,科技周期不再局限於TMT內部,逐漸开始向互聯網+、萬物互聯進化。從社交、電商、遊戲到金融、教育、醫療等領域,移動互聯網的應用場景不斷拓展和深化,將行情推向另一個“高潮”。結構上,除TMT中下遊產業鏈更加受益外,物流、零售、醫療、機械等傳統領域也湧現衆多牛股,科技賦能推動行情百花齊放。

因此,與“互聯網+”類似,AI作爲一項通用技術,未來也將加速賦能各個行業,隨着AI應用“多點开花”,也或將推動行情向更多“AI+”的領域延伸擴散。

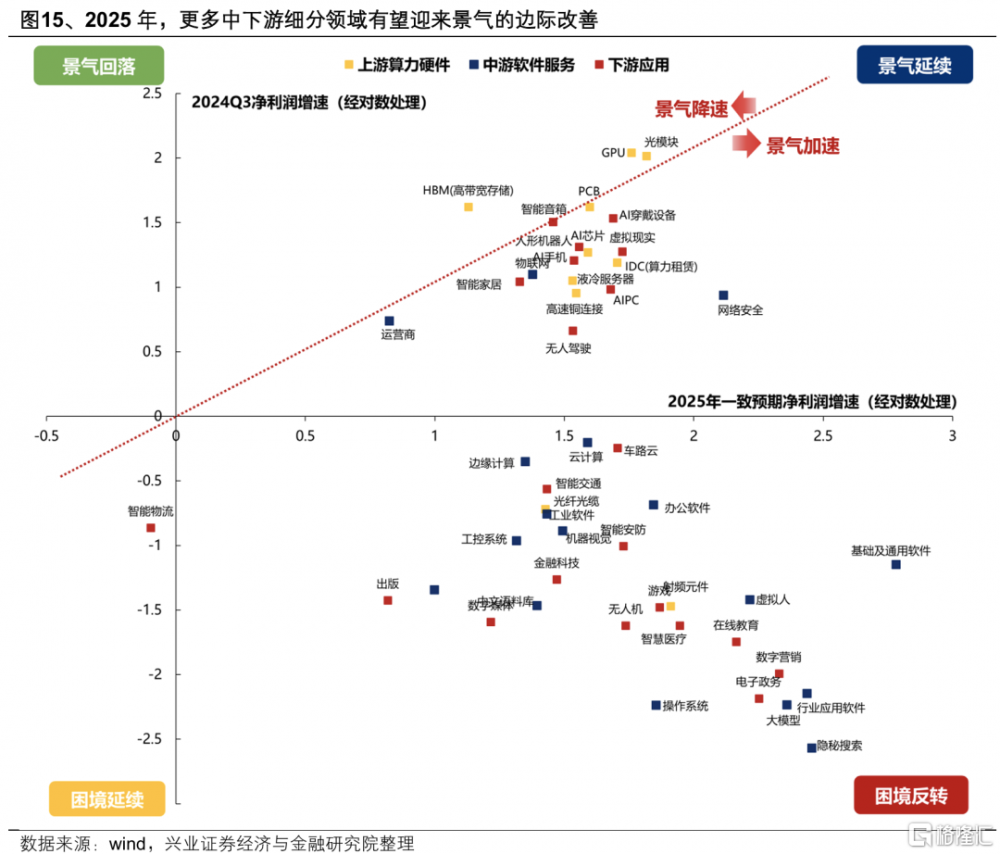

三、AI中下遊領域的景氣度有望在今年迎來邊際改善

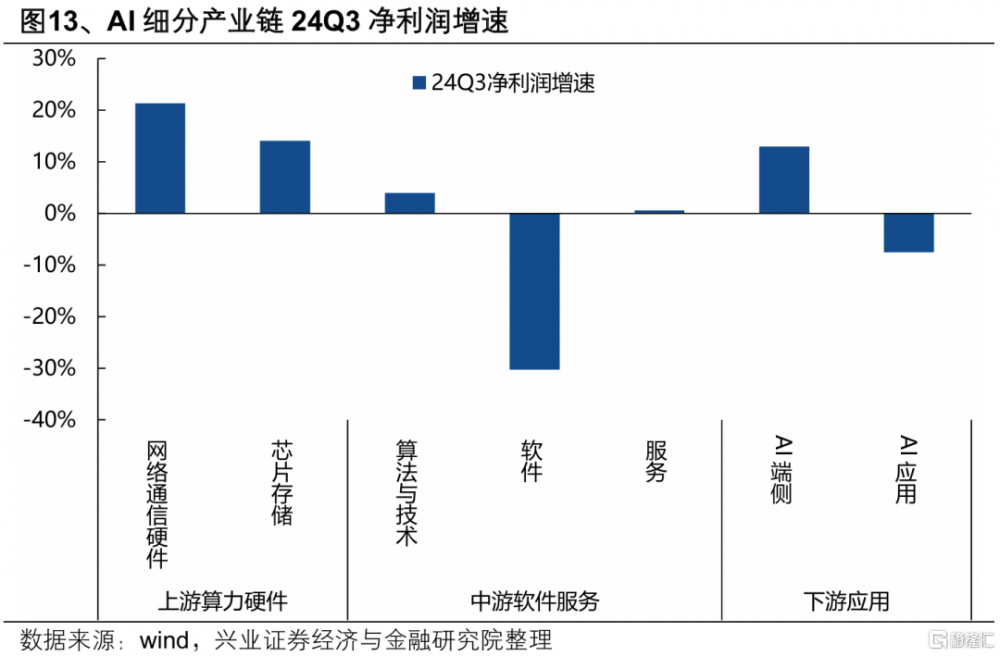

23年以來資金對上遊算力的集中定價,核心源於確定性的業績兌現帶來的景氣比較優勢。從AI細分產業鏈24Q3淨利潤增速看,偏硬件的上遊算力和下遊端側AI環節已經率先兌現業績,而中遊軟件、下遊AI應用等環節則尚未迎來困境反轉。這背後,一方面是產業趨勢演進下,產業鏈各環節先後受益的順序差異;另一方面,中遊軟件、下遊應用公司的業務整體具備較強的To-G、To-C屬性,內需不足也在一定程度上對其景氣有所拖累。

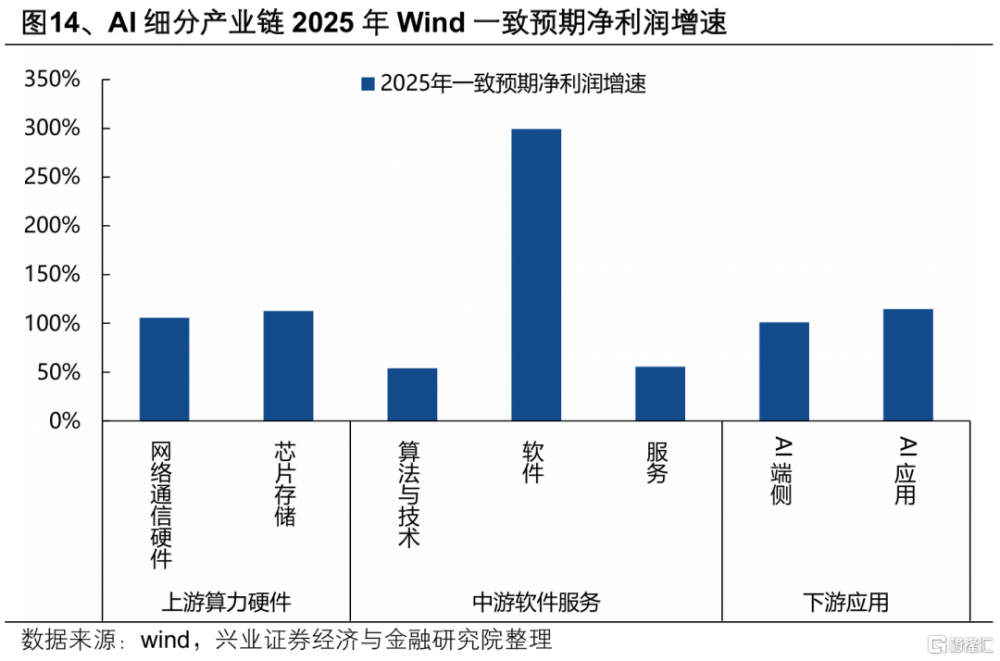

2025年,隨着AI產業突破、內需復蘇,不少中下遊細分領域有望迎來景氣的邊際改善。部分上遊算力環節經歷前兩年的景氣高增後,市場對其後續的業績容忍度有所降低,而隨着AI產業突破、內需復蘇,不少中下遊領域在2025年有望進入困境反轉或景氣加速的階段,資金有望加速定價其景氣的邊際改善。

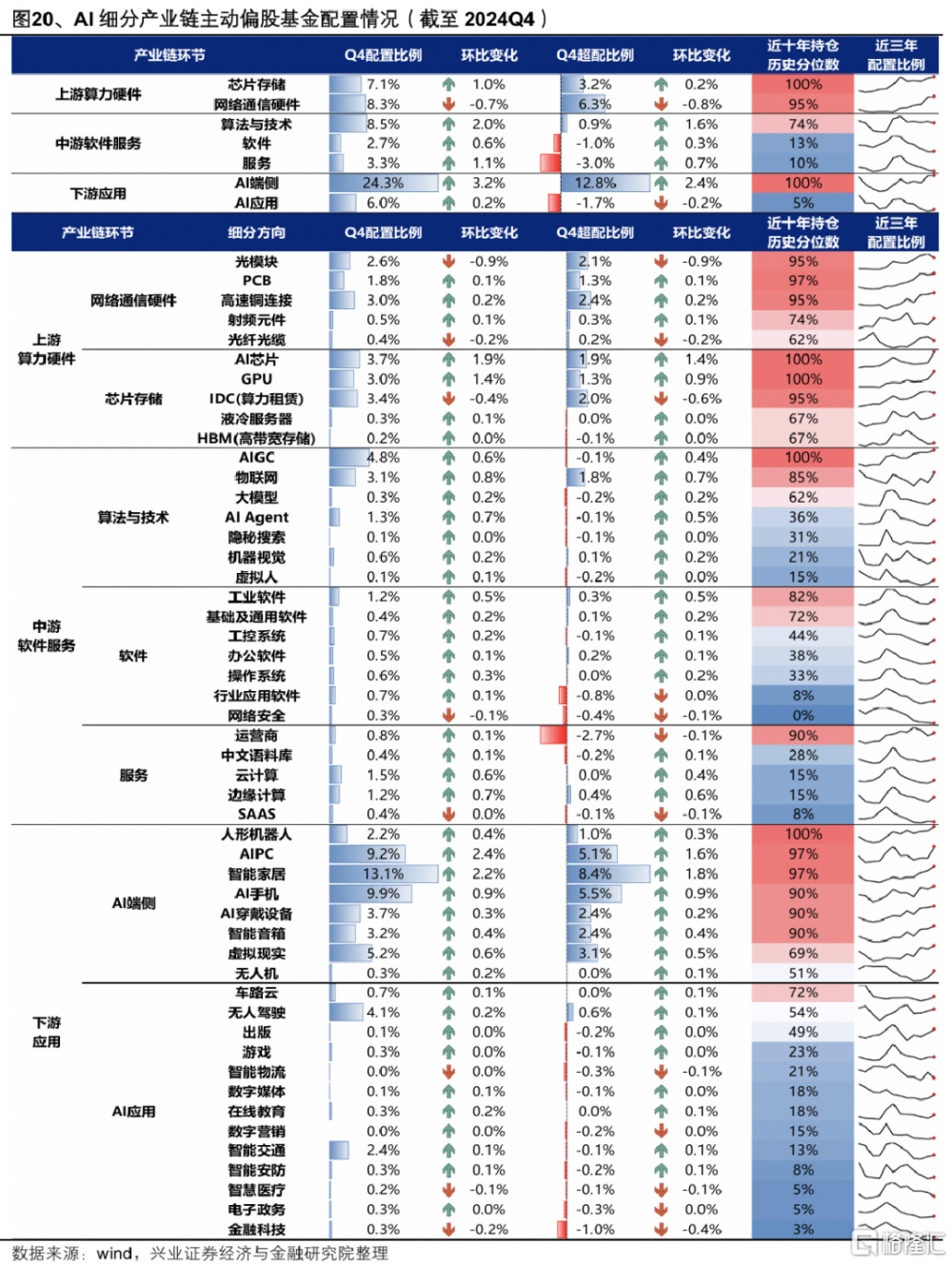

四、機構資金在多數AI中下遊產業鏈環節仍處於低配

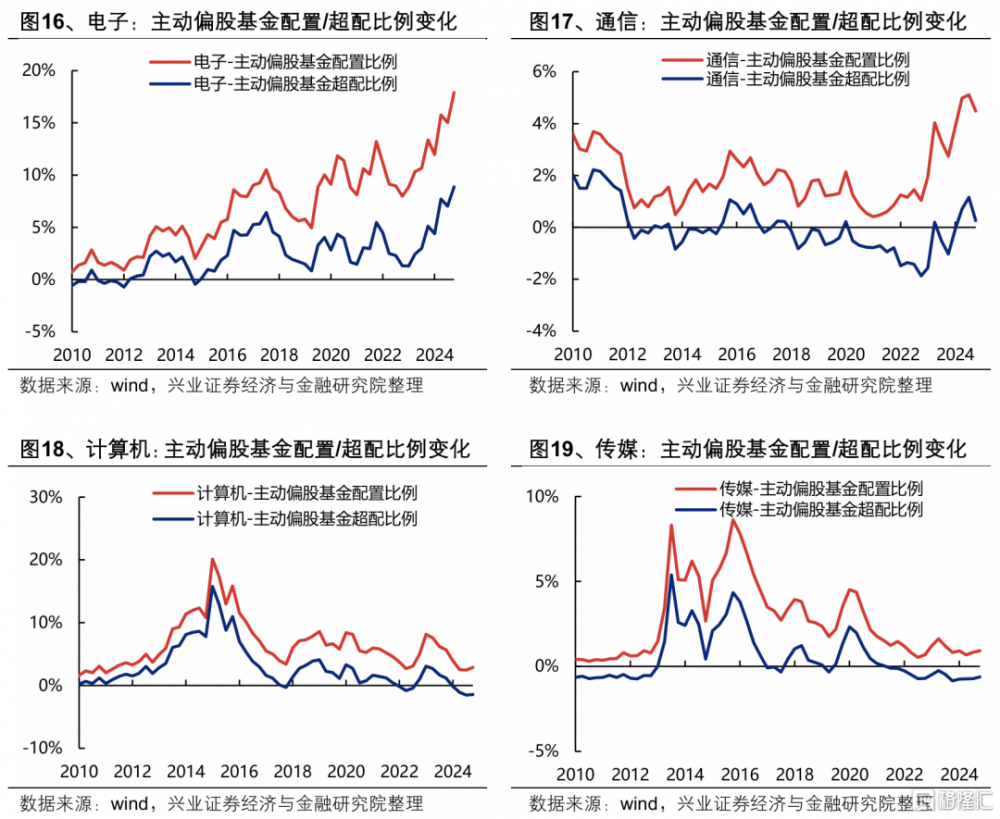

2023年以來,以電子、通信爲代表的AI上遊產業鏈吸引了機構資金的集中增配,而以計算機、傳媒爲代表的AI中下遊產業鏈持倉則仍處於歷史較低水平。自2023年AI產業趨勢爆發以來,主動基金大幅加倉以電子、通信爲代表的硬件,而對於計算機、傳媒等中下遊則有所減倉,目前處於低配水平。24Q4主動基金對電子/通信/傳媒/計算機的配置比例分別處於2010年以來100%/97%/31%/14%分位數,超配比例分別處於2010年以來100%/75%/22%/2%分位數。

從產業鏈具體細分方向看,以芯片存儲和網絡通信硬件爲代表的AI上遊算力以及下遊的端側AI等硬件環節,機構持倉已處於歷史較高分位水平,而中遊算法與技術、軟件和服務以及下遊的應用持倉比例仍相對偏低。

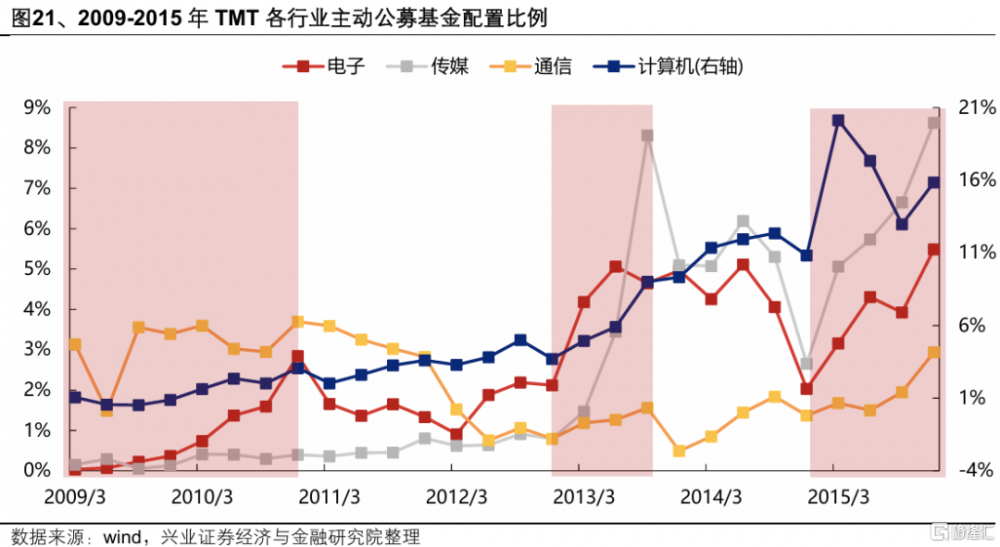

參考上一輪“互聯網+”行情,一旦產業趨勢確認、景氣的比較優勢顯現,機構資金也將趨勢性增配:

2009-2010年上遊硬件佔優的階段,主動公募對電子的配置比例由2009Q3的0.36%提升至2010Q4的2.85%。

2013年以來,移動互聯網產業趨勢向中下遊延伸擴散,主動公募對傳媒的配置比例由2012Q4的0.79%大幅提升至2013Q3的8.31%,對計算機配置比例也由3.7%提升至9.02%。

2015年,互聯網+推動萬物互聯,上中下遊全產業鏈受益,主動公募對計算機、傳媒、電子的配置比例再創歷史新高。

因此,隨着AI產業趨勢持續演繹,機構資金也將進一步下沉至更多細分領域,挖掘產業趨勢中的α機會。對於目前持倉比例較低的AI中下遊環節,具備較大加倉空間。

總結來看,當前AI的主线方向已愈加明朗,而從上遊到中下遊、從“集中”到“百花齊放”、從AI到AI+,有望成爲本輪AI行情的三大趨勢。與此同時,從盈利預期看,更多 AI中下遊領域的景氣度在今年或將迎來邊際改善,而機構資金在多數AI中下遊產業鏈環節仍處於低配,隨着AI產業趨勢持續演繹,中下遊環節也有望迎來更多增量資金增配。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:本文來自興業證券發布的證券研究報告《深度展望AI行情的三大趨勢——A股策略展望》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、陳禹豪 SAC執業證書編號:S0190523070004、胡思雨 SAC執業證書編號:S0190521110003、張勳 SAC執業證書編號:S0190520070004、吳峰 SAC執業證書編號:S019051012000、楊震宇 SAC執業證書編號:S0190520120002

標題:興證策略:深度展望AI行情的三大趨勢

地址:https://www.iknowplus.com/post/191655.html