光伏行業的出清和改善,需要多長時間?

我們認爲光伏行業作爲我國全球領先的優勢行業,在雙碳目標的大背景下,在市場規律和行業自律的共同作用下,行業有望在2025年迎來基本面的困境反轉。當前板塊估值仍處於底部階段,我們認爲2025年有望迎來beta性的機會,細分環節龍頭、新技術等具備配置價值。

摘要

基本面的演繹:供給端是行業目前的核心矛盾,當前龍頭企業資金儲備相對充裕,但二三线企業的現金流失速度較快,我們認爲行業在未來2~3個季度會看到部分尾部企業市場化出清。同時行業自律減產,我們認爲硅料庫存有望在2Q25完成去化並實現漲價。需求端,我們認爲2025年全球光伏新增裝機增速10%左右,2Q25排產回升有望帶動全產業鏈的量利修復。

行業盈利能力和估值:我們認爲,中短期看,此輪行業盈利能力下滑疊加了需求快速增長、技術迭代、融資支持等多重因素,2025年有望回歸理性,擁有成本優勢的環節具備一定盈利能力;中長期看,未來行業增速放緩、技術迭代變慢、規模壁壘逐漸提升,行業有望獲得合理回報率,對比LED、面板、光纜等行業,光伏需求仍有增長空間,ROE有望修復到10-15%的水平。行業估值,當前龍頭光伏企業估值約1.5~2.5xP/B,與2018年光伏531新政後相當,高於2012年歐美雙反時最低的1xP/B,考慮現今我國光伏行業的全球地位,當前估值仍處於歷史底部。

我們推薦關注以下主线:1)硅料,成本曲线相對陡峭,成本曲线左側的公司2025年有望扭虧爲盈;2)組件,掌握終端出貨渠道,行業自律托底價格,上遊的供過於求帶來利潤轉移至組件;3)新技術;4)輔材,玻璃供需關系有望逆轉、逆變器收益大儲高景氣;5)分布式電站,分布式入市預期放緩。

風險

需求不及預期;產能出清不及預期;應付账款擠兌;國際貿易政策變化。

供給:光伏行業的出清和改善,需要多長時間?

當前行業基本面基本見底

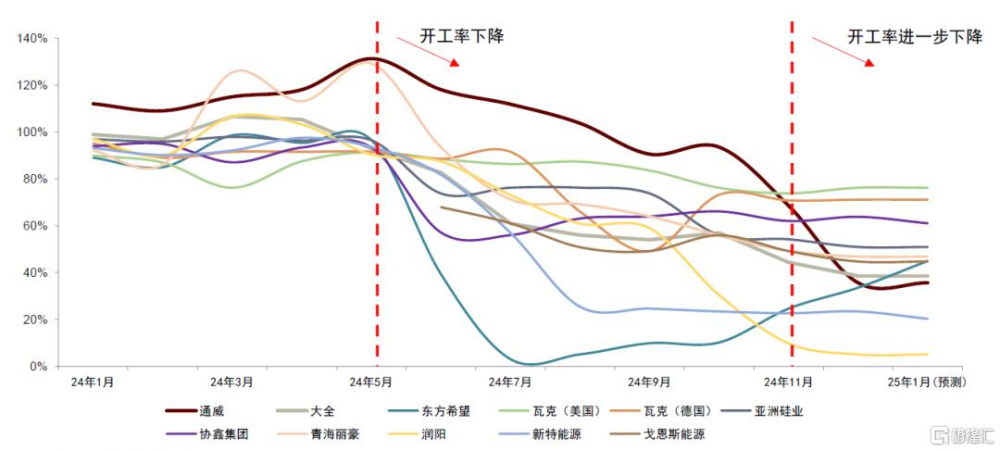

2022年底开始進入跌價周期,至2024年下半年價格已基本見底。高價格帶來的高盈利刺激大量產能在2023年落地,主產業鏈各環節產能基本在2023年單年度實現了400-500GW左右的擴張。供需形勢扭轉,產業鏈價格從2022年底的高點开始震蕩下跌,硅料/硅片/電池/組件(P型)較高點已下跌88.6%/84.7%/78.7%/66.2%。經營情況來看,硅片及電池環節4Q23即开始虧損,一體化組件及硅料環節在1Q24及2Q24开始進入虧損。在庫存及經營壓力下,各環節從2024年5月开始進行減產,四個環節頭部企業开工水平分別從103%/75%/63%/81%降至當前41%/46%/52%/58%。至3Q24,除組件價格仍有陰跌外,其余環節價格基本見底,跌幅相較2Q顯著收窄。

低價虧損背景下,新增擴產幾乎停止,大量項目取消,名義產能基本見頂。目前硅料名義產能約300萬噸,硅片約1200GW,電池片約1200GW。供過於求幅度較爲嚴重,電池片开工率不足60%,硅片、硅料由於處於去庫存階段,开工率不足50%。

市場化的出清手段:二线企業現金流失較多,L型底還是V型底?

從資金儲備和現金流出觀察:還能再支撐1年?

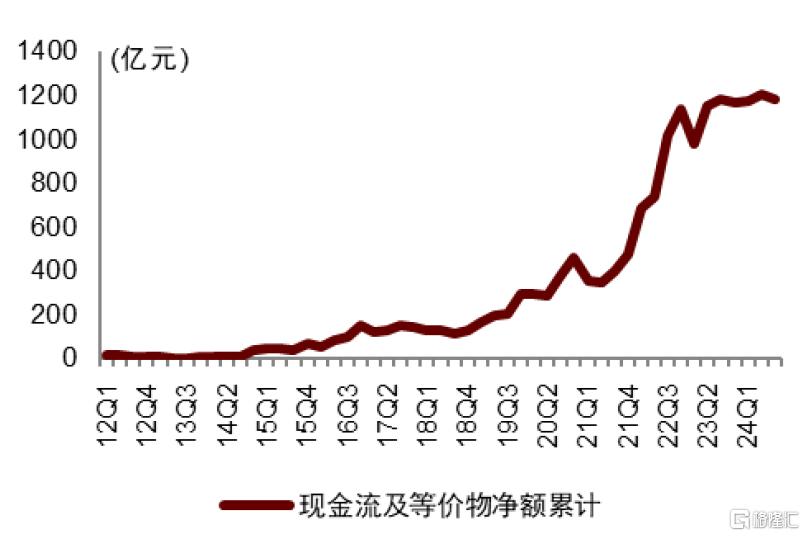

光伏主產企業現金及等價物降低了約300億元。由於從現金流量表看,光伏企業2012年至今現金及現金等價物淨增加額的累計值,可以大致看出通過將近15年的經營、投資、融資,目前光伏企業的累積的資金。當前主產公司從2012年至今(截至3Q24)現金流及等價物淨額累計約1433億元,相較於2Q23-4Q23期間高位的將近1700億元,流失265億元。而且這流失的265億元中,有百億元以上是大全能源將在手現金進行結構性存款(計入現金流量表-投資支付的現金)所致,因此從總量來看行業的現金總量虧的還不算多。

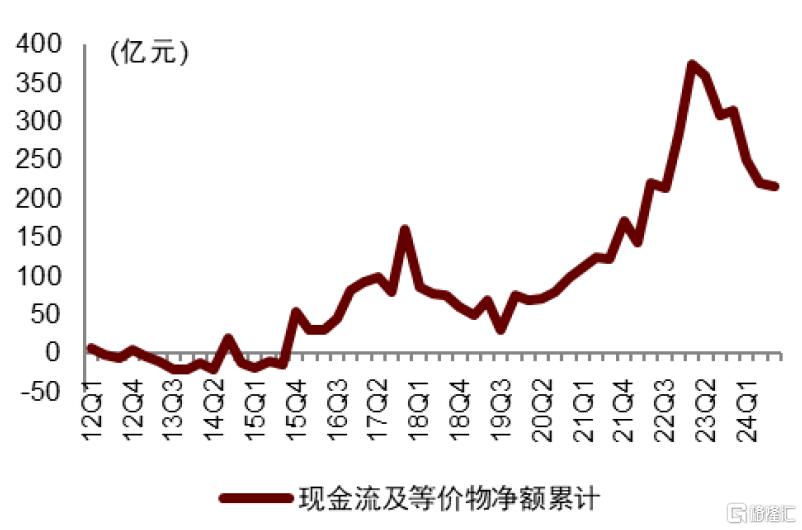

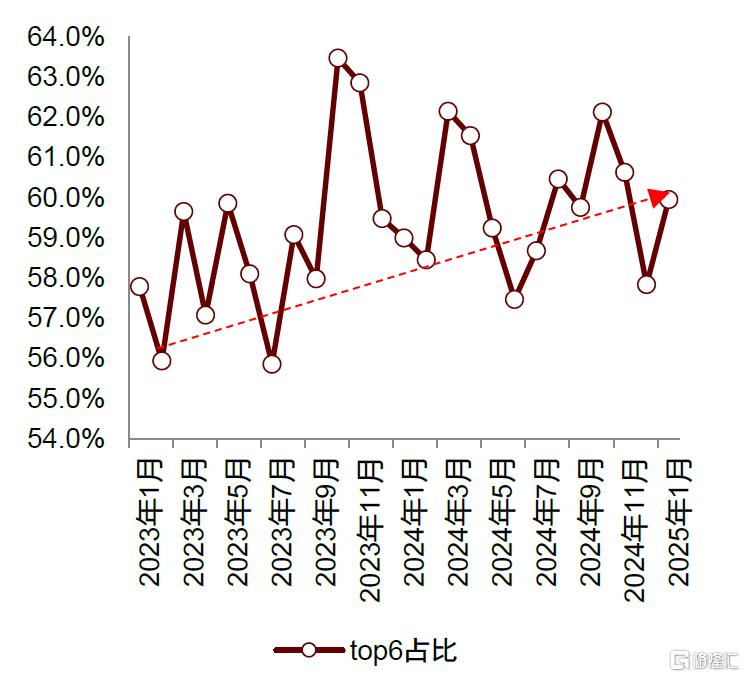

二线企業現金流失的比例較大,資本开支和行業跌價是現金流失的兩大原因。若將組件TOP6拎出來後,會發現龍頭企業與二三线企業之間的現金流變化出現較大差異。非TOP6企業現金及等價物從2023年Q1高位的374億元下滑到2024年Q3的215億元,下滑了42%。與此同時TOP6企業的現金及等價物長時間維持在接近1200億元的水平。拆分時間看,2Q、3Q23的現金流出主要爲資本开支,而1Q、2Q24的兩個季度時間,非TOP6企業的流失了近100億元的現金(從315億元到220億元),主要因爲行業跌價和虧損加劇。3Q24期間由於行業價格止跌、現金流失的速度有所減緩。

圖表:2012年至3Q24主產TOP6現金流及等價物淨額累計值近一年幾乎未減少

資料來源:iFinD,中金公司研究部

圖表:2012年至3Q24主產公司現金流及等價物淨額累計(不含組件TOP6及大全)流失較多

注:剔除大全的原因是其24年將大量現金進行結構性存款造成了現金流量表上的投資現金流出,實際上仍屬於資金儲備資料來源:iFinD,中金公司研究部

若低價維持,我們認爲二三线企業的現金還需近1年虧完,但可能部分企業會更早。從目前的招標情況看,0.6-0.65元/W的價格仍有市場、甚至部分報價低於0.6元/W,我們認爲此部分成交亦爲二三线企業。假設每W虧0.1元,月度排產50GW量級中約有20GW爲二三线企業的高成本低價組件,則每個月會流失20億元現金、二三线企業的200億元現金仍可支撐1年。但值得注意的是,一季度通常爲淡季、可能現金流失會更多,另外以上統計僅爲上市公司,我們認爲非上市的尾部企業出清節奏可能會更快。

從資產負債表觀察:現金多於短債,流動性風險可能先源於擠兌

營收下降、應收不降:從資產負債表看,在行業降價、營收下降的背景下,企業的應收、應付的账款及票據仍維持較高位置。截至3Q24,主材上市公司的應付账款約3000億元、是3Q24營業成本1500億元的約2倍;截至3Q24,主材上市公司的應收账款爲1140億元、3Q24營業收入爲1600億元;應付/成本、應收/收入的比例均有明顯上升。

從速動比率看,2Q23年开始下降明顯。速動資產[1]金額下降至3700億元左右,而主要流動負債[2]的金額約在4800億元,差值明顯。

圖表:主產公司速動資產、流動負債、速動比率

資料來源:iFinD,中金公司研究部

截至3Q24,光伏主產主要公司貨幣資金+交易性金融資產約2500億元,遠大於1300億元的短期借款+一年內到期非流動負債,我們認爲發生債務違約的可能性較小。但大部分流動負債將近3000億元的應付账款,若在短債到期的同時發生供應商擠兌,則容易發生流動性風險。

供給側改革出清:從自律到幹預,逐級而上

2024年以來,除行業通過市場化價格競爭开始淘汰部分產能外,我們看到“有形的手”也在積極推進行業供需的改善。

圖表:2024年光伏供給側改革重要事件梳理

資料來源:CPIA,工信部,中金公司研究部

從改革的節奏看:行業的供給側改革會在頂層設計的指導下,自下而上進行推進,即行業協同自律→相關部門指導性文件→相關部委政策性文件,視改革效果逐級而上。我們認爲促進光伏產業高質量可持續發展專題座談會的順利召开,是往正確方向上邁出的一步。

從自律的方式和框架看:包括價格托底、產量配額、懲罰措施、監督措施等。前期協會已通過核算合理成本、倡議理性合法投標的方式,對組件價格進行托底,並取得了初步的效果。業內普遍認爲此次會議對配額進行了重點討論,整體邏輯上是根據既有產能和過往出貨確定產量配額,目前官方尚未公布具體方案,產能的核查仍在持續進行中。行業普遍認爲後續懲罰和監督措施有望跟進。

從改革的阻礙和難度看:不同企業由於當前經營狀態的不同(既有產能落地的時間、當前庫存的多寡等),對配額、限產的計算方式和數量可能會產生分歧,龐大的產業和衆多的公司或許“衆口難調”,但目前自愿減產、遠離惡性競爭,行業內已經達成了共識,包括龍頭公司在內的大部分企業有望在後續執行減產,行業有望庫存去化、價格迎來修復。

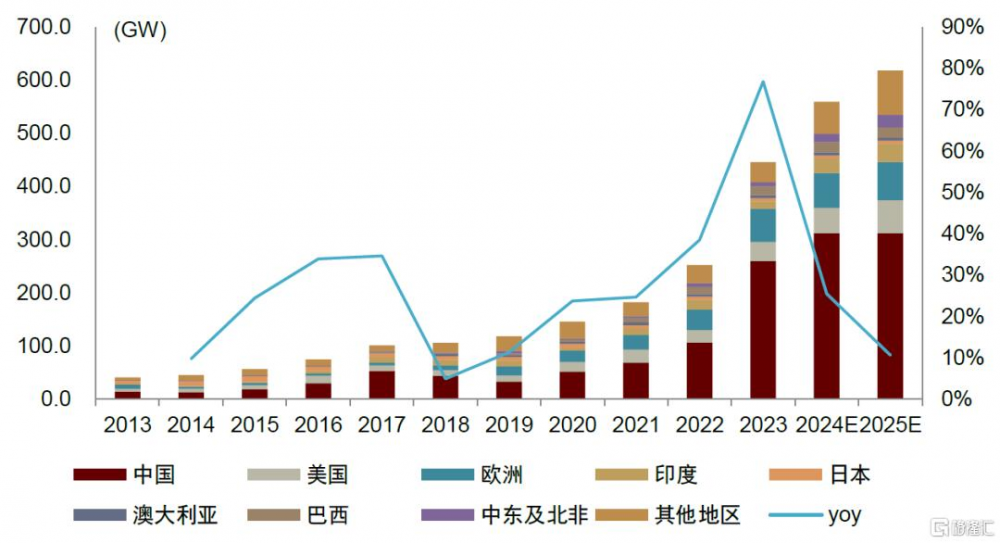

需求:2025年光伏國內預計持平,全球預計增長10%

2025年預計國內需求持平,全球增速10%左右

2025年國內裝機:預計地面仍可能有10%左右增速、戶用穩定、工商業下滑,整體持平。

► 分布式戶用:2025年戶用暫不入市,我們認爲需求可以更加樂觀。2024年 7-8月受入市預期影響,市場收購及开發行爲放緩,8-9 月开始,市場开發及交易節奏有所恢復,在短期不入市情況下,我們認爲戶用需求有望保持年化40-50GW體量。

► 分布式工商業:10月管理辦法要求大型工商業分布式光伏(6MW以上)必須選擇全部自發自用模式,我們估算近年來每年新增裝機中,6MW以上工商業項目佔工商業項目的比例低於30%、佔國內光伏項目低於8%,此部分需求或受到一定影響。

► 國內地面:我們梳理目前五大六小的十四五目標完成度70-80%,十四五最後一年地面電站裝機有支撐,我們預計2025年地面電站仍有10%左右增長。

海外需求方面,我們認爲:1)成熟市場中:歐洲增速或开始進入個位數時期,美國地面電站項目儲備量充足,預計仍保持高雙位數增速;2)新興市場中:中東、非洲及印度等地區受益組件跌價帶來的收益率提升,以及集中式招標項目充足,增速仍將高於全球水平。

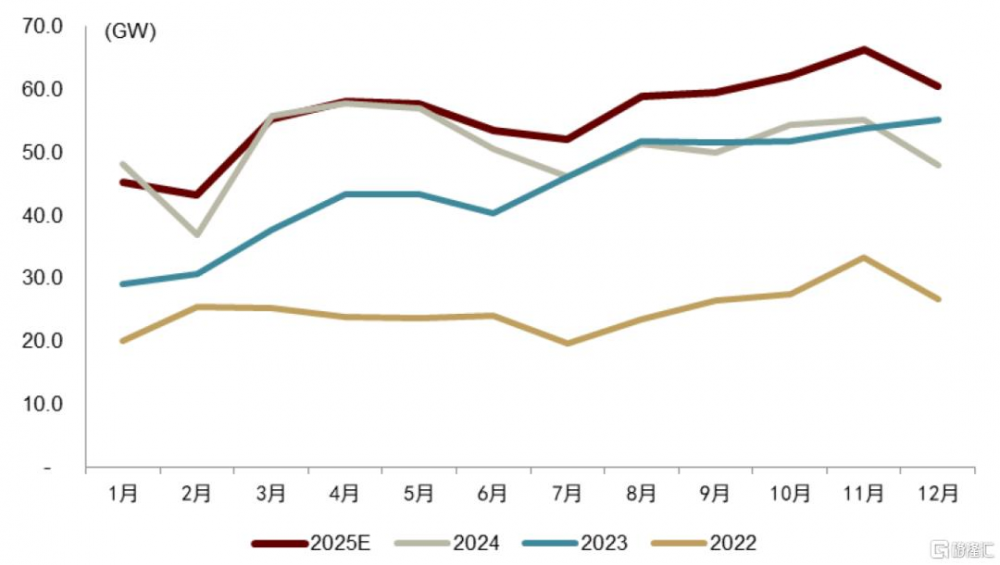

圖表:2013-2025年全球新增裝機(DC)

資料來源:國家能源局,BNEF,中金公司研究部

遠期空間:中短期有所波折,長期雙碳目標不變下裝機空間廣闊

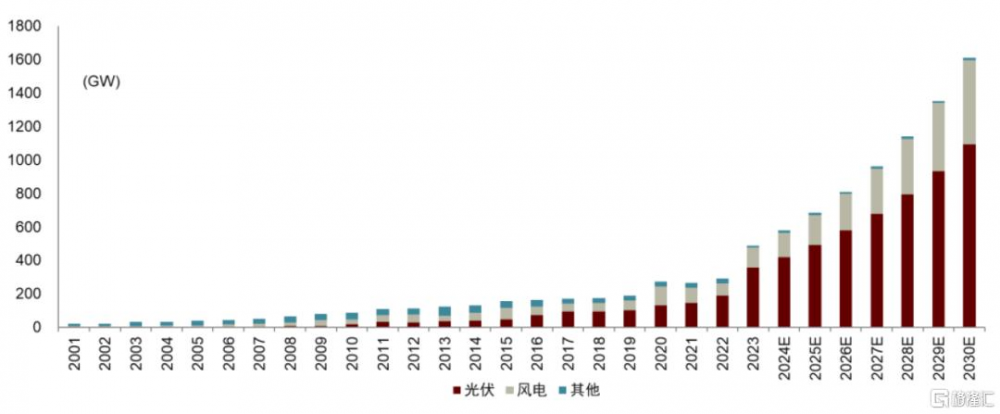

COP28會議上,共計130個國家籤署《全球可再生能源和能源效率承諾》:爲了讓全球變暖限制在1.5°C內,各國同意將全球可再生能源發電裝機容量增加兩倍,至少達到11000GW。根據IRENA數據測算,若要實現11000GW的全球可再生能源裝機目標,則2024-2030年均新增可再生能源裝機約1018GW,若假設可再生能源新增中70% 爲光伏,則對應2024-2030年光伏新增裝機的CAGR爲17.3%左右。

圖表:實現COP28目標需要未來幾年全球新能源裝機維持17.3%的復合增速

資料來源:IRENA,中金公司研究部

中短期由於裝機規模的快速增長,電網配套、交易機制等不完善,部分國家(如中國)裝機可能存在瓶頸。但長期來看,我們認爲若雙碳目標持續推進,配套條件成熟,光伏裝機距離目標仍有較大空間。

行業思考:短期盈利、長期回報率、估值、股價節奏

短期盈利和供需:2Q25有望邊際好轉,3Q25有望實現盈利

2Q25後產業鏈有望修復到合理價格:組件和電池片忽略庫存的問題,硅片月度產量降到了40GW、庫存基本清完,3月开始恢復到55-60GW(12~13萬噸硅料),若硅料可以持續維持在10萬噸以下的產量,每個月去化3萬噸+,再考慮多晶硅期貨交割品有助去化幾萬到10萬噸庫存,二季度後庫存將下降到10萬噸以下,我們認爲屆時硅料價格有望恢復到理性水平。

圖表:2022-2025E月度組件產量

注:2025年總產量在2024年的基礎上增加10%,2025年月度產量按照2022-24年每月佔全年的比例測算 資料來源:InfoLink,中金公司研究部

非美市場3Q25報表端有望實現盈利:在供給受限的情況下,根據現金成本线測算、硅料均衡價格有望修復到50元/kg以上;同時隨着硅片去庫完畢,價格回到現金成本线上;電池片隨着部分小企業的出清,且龍頭企業非硅成本優勢明顯。

圖表:當前硅料成本曲线vs供給受限情況下的硅料成本曲线

資料來源:公司公告,中金公司研究部

長期回報率:此輪ROE下滑較爲特殊,合理ROE應在10%-15%的水平

歷史上低谷ROE約5%、高峰可至30%。從不同階段看,除了極端情況下行業ROE會短暫轉負外,行業的相對低谷的ROE約在5-10%,階段性緊缺階段則可能達到30%以上。

此輪的ROE下滑較爲特殊。2023年以來的ROE下行由諸多因素構成,首先行業規模在2020年平價後上了一個大台階、市場容量更大,其次階段性的供需緊張價格上升大幅拉高了行業回報率,同時疊加行業P-Perc向N-TOPCon轉向的技術迭代,以及資本市場融資、地方政府土地金融的大力支持,引起了行業的大規模擴產。

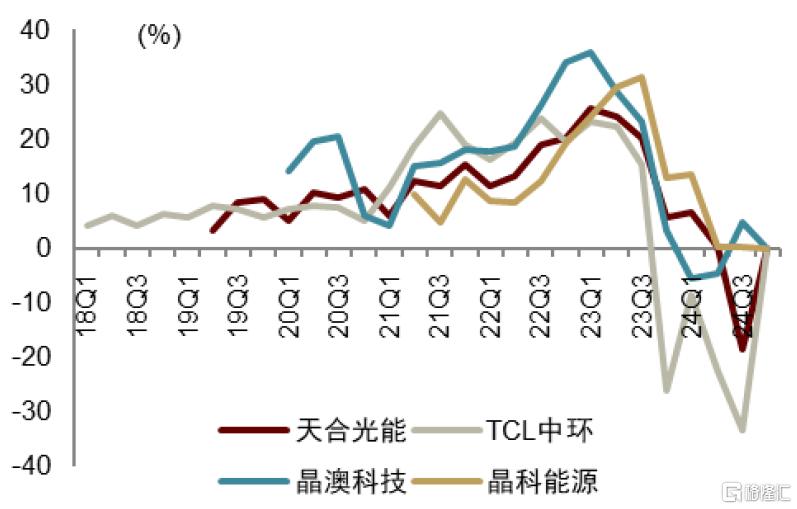

圖表:部分光伏公司18年至今ROE(季度年化)

注:年化ROE=單季度ROE*4資料來源:iFinD,中金公司研究部

行業對比:1)類似的有18-19年的LED的擴產,但需求疲軟ROE修復有限。LED在17-18年左右的滲透率(電燈及面板光源等)達到高點,且企業大幅擴產,擴產落地後18-19年毛利率大幅下滑。疫情後因居家需求帶來小幅修復,ROE修復到小個位數,但回不到過去高點。2)光纖光纜2015-2018年的景氣高點後, ROE下滑到10%左右。2015-2017年光棒供給受限,4G+FTTH建設帶動光纖光纜量價齊升,光纖光纜市場進入了量價齊升的黃金周期。高點後需求在2018年下滑、且產能集中投放,行業供需錯配,ROE下滑到10%左右。3)面板行業壁壘更高,但ROE仍下滑到小個位數。顯示面板行業的壁壘更高,單线投資規模較大,在18年產業轉移完成(日韓退出)+20年疫情帶動需求的背景下,ROE最高達到20%+(光伏業務拉高了TCL科技22年ROE)。後續產能持續落地,ROE回到個位數。4)家電行業則因龍頭地位突出,ROE維持較高水平。兩家家電龍頭維持20%以上的ROE,主要得益於toC商品掌握了終端品牌和渠道的壁壘,以及上遊掌控了壓縮機等關鍵部件的供應。

光伏仍有增長空間,且增速放緩、技術迭代變慢利於企業獲得合理回報,雖然壁壘低於家電和面板行業,ROE仍應在10-15%的水平。進入壁壘較低確實會影響ROE,但隨着行業和龍頭企業規模的擴大,經過再一輪的“洗禮”後,資金壁壘將有所提高。同時行業增速放緩、技術迭代減慢,我們認爲22-23年的擴產周期中的技術迭代+融資支持將難以再次發生。我們傾向於認爲,在行業未來仍維持低速增長、且供給側逐漸出清的情況下,行業龍頭的ROE將會回到10-15%的合理水平,並將在未來維持相對穩定的狀態。

估值:當前仍處於歷史P/B底部,後續上行周期看P/E估值

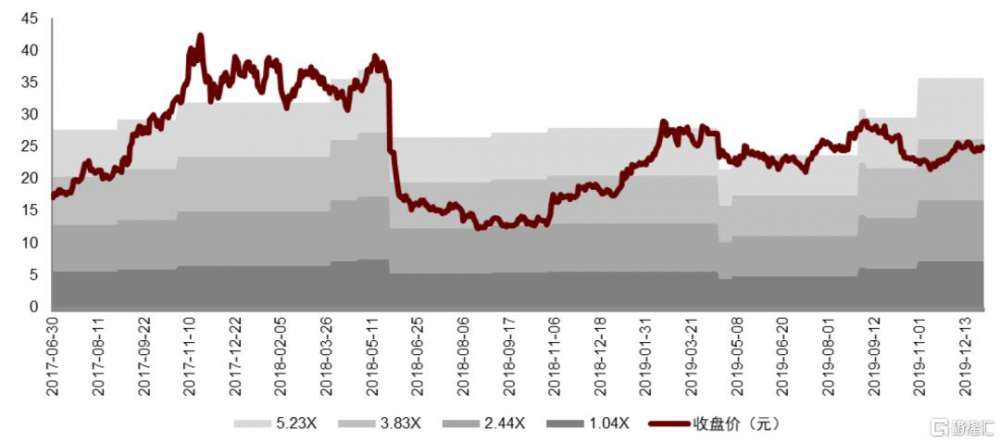

2012年底部1xP/B、2018年底部2xP/B。2012年雙反對我國光伏產業打擊較大,除了盈利轉負外,龍頭公司估值掉到1xP/B左右。2018年531新政大幅降低了國內裝機預期、市場大幅度殺估值,但盈利未大幅度下滑,估值低點爲2xP/B、P/E的低點爲10xP/E。

圖表:2018年531新政前後,光伏龍頭公司P/B-BAND(不復權),底部約2.4xP/B

資料來源:iFinD,中金公司研究部

目前主流光伏公司(規模較大、環節布局較廣)的估值約在1xP/B~2.5xP/B之間。當前整體P/B仍低於18年531新政後的低點,略高於2012年歐美雙反的水平。(約1xP/B)

未來行業修復到可以獲得合理回報時,再使用P/E進行估值。當前的供給側改革有助於改變惡性競爭的現狀,修復行業價格和盈利水平,同時從周期底部走出的企業將獲得更大的市場份額,長期來看光伏企業的回報率將回到合理的水平,正利潤上行周期時,再考慮P/E估值法。

股價節奏:領先基本面的邊際變化2-3個季度

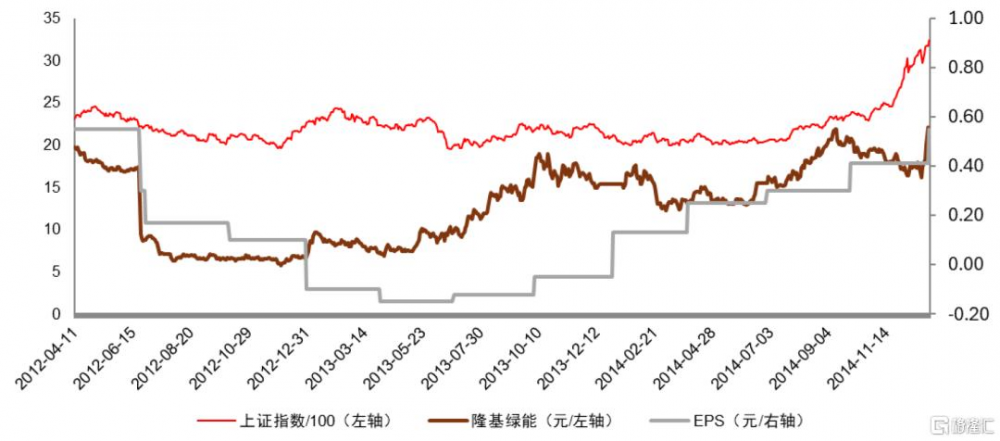

2012年雙反階段:提前2~3個季度反應EPS的邊際反轉、回正

2012年是上一次EPS轉負的時段。2012年中國光伏產業在歐美雙反下陷入底部,大量企業倒閉,上市公司業績下滑、股價下跌。是除了當前時期外,歷史上另一次光伏龍頭企業EPS轉負的時期。

2012年後的上漲分爲三個階段。階段1:2012年底,股價开始反彈,到13年1月初期間上漲約50%,第一波上漲後調整約4個月的時間;階段2:13年4月-10月,半年時間股價翻倍;階段3:2014年全年,回撤30%後突破前高。

業績提前基本面約2~3個季度。從業績看,EPS從正值一路下滑到13年半年報最低點的負值、3Q13开始邊際修復、1Q14开始回正。對比股價看,股價第一波上漲在相比業績底部提前了2個季度,股價第二波較爲順暢的上漲相比於EPS回正提前了3個季度,股價的第三波上漲期間EPS持續修復、14年末將估值消化到較爲合理的35-40倍左右。

圖表:光伏龍頭公司股價及EPS(不復權),股價通常領先EPS邊際變化2~3個季度

資料來源:iFinD,中金公司研究部

2025年展望:當前第一輪上漲已完成,靜待1Q-2Q25的下一輪上漲

當前,股價在預期(供給側改革)的影響下,已經經歷了一輪50%的上漲,對應我們認爲的2Q25基本面的邊際改善、EPS止跌反彈,提前了大概2個季度;類似地,我們認爲行業會在2025年年中左右的時間开始接近break even的狀態、在3Q-4Q25的財務報表上逐步體現,綜合來看,我們認爲板塊有望在春節後-2Q25迎來第二輪、第三輪上漲。

主產業鏈:硅料靜待去庫和漲價、

組件龍頭利潤份額集中、新技術提供彈性

硅料:开工率全面下調,多措並舉有望加速供給出清

我們預計2024年全年新增實際產能約70萬噸,2025年行業擴產項目主要爲2024年推遲項目和海外擴產。全行業2H24實際投產項目僅有通威內蒙20萬噸,其余項目或面臨延後觀望乃至中止;對比2H23、1H24新增產能100+、40+萬噸,2H24全行業產能投放進程明顯放緩。我們預計2024年全年新增實際產能或約70萬噸,顯著低於年初計劃120+萬噸。展望2025年,我們統計主要新增項目爲2024年延遲項目和海外顆粒硅項目,合計在20萬噸左右,考慮近期供給側變動較大,2025年新增擴產規模或根據市場變化出現較大調整。

全行業开工率11-12月環比下降明顯,預計至2025年春節前开工率提升幅度有限:價格跌至行業現金成本线下,2H24以來多數硅料企業通過拉長檢修窗口期、降低生產負荷減少現金流損耗。自年中行業开工率整體下調後,11月受西南地區電價上漲影響,开工率進一步下調。根據InfoLink數據,12月國內塊狀硅企業的开工率均不足60%。通威股份开工率從上半年高於100%下調到約40%;而大全能源开工率由年中的60%左右進一步下調至40%以下。根據硅業分會,11月國內多晶硅產量13.3萬噸,環比減少0.4%;InfoLink統計12月產量10.5萬噸左右,環比減少21.1%,產量收縮明顯。根據SMM統計,截至11月最後一周行業庫存約30萬噸。供給端庫存壓力疊加西南地區枯水期電價居高、需求端下遊硅片排產需求增長空間不大,政策端行業自律或達成初步一致,我們預計2025年开春前行業开工率提升幅度有限。

圖表:預計12月行業產量爲10.5萬噸,2025年1月絕大部分國內硅料企業开工率位於50%以下

注:第三方調研數據,實際以企業口徑爲准 資料來源:InfoLink,中金公司研究部

2H24硅料價格持續磨底,去庫趨勢確立,長期漲價靜待供需關系改善。根據硅業分會,臨近月底及年底,上下遊企業开始集中協商籤單,但由於各家企業籤單策略不同,市場上的成交價格較爲混亂,價格尚未達成一致,因此仍有部分企業處於觀望或挺價狀態。步入12月,2024年年內各環節排產已趨於明確,下遊需求規模未能爲漲價提供有力支撐,行業整體低迷的趨勢短期內難以得到根治,硅料的低價周期持續時間較長。長期看,漲價幅度既依賴於下遊硅片的排產需求增長,又依賴上遊供給改革下的低產量帶來的庫存去化節奏快慢。基於12月下遊硅片月度排產需求40GW左右假設,我們認爲通過行業聯合減產將單月產量控制在9萬噸以下,會使得成本曲线的斜率上升、供需均衡的價格上升,有望實現硅料價格的溫和修復以及有效去庫。

組件一體化:組件集中度提升,產能出海大勢所趨

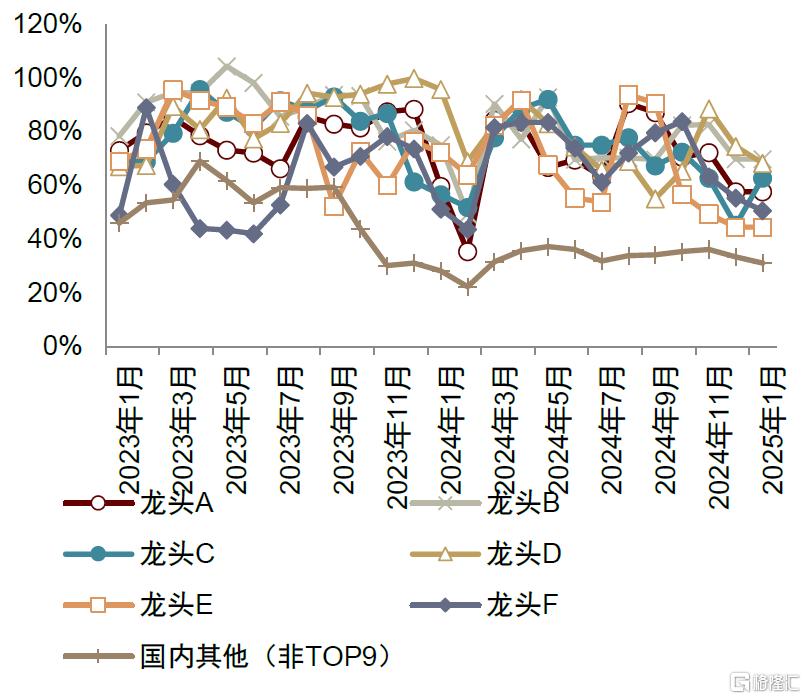

龍頭开工率在底部周期中更優,組件格局優化。從2018年531新政以來,光伏行業經歷:需求下滑,價格下滑,擴產放緩,需求提升疊加產能不足,價格上漲,產能擴張,價格下跌的完整周期,我們認爲本輪周期底部中,價格調整幅度遠超2018年,同時國內資本开支幾乎停滯,在盈利壓力之下,組件集中度底部將再迎來提升。

圖表:月度組件排產TOP6份額逐漸提升

資料來源:InfoLink,中金公司研究部

圖表:月度組件开工率TOP6及其他對比

資料來源:InfoLink,中金公司研究部

2024年10月底光伏行業協會开始定期公布全產業鏈最優不含稅生產成本,以打擊在招標中惡性價格競爭行爲。協會統計一體化企業N型M10雙玻光伏組件,在不計折舊,硅料、硅片、電池片在不含稅的情況下,組件含稅生產成本(不含運雜費)爲0.68元/W。隨後2期成本分別爲0.69/0.692元/W。協會定期公布全產業鏈成本數據對隨後的組件投標價格起到了一定的積極影響,龍頭企業基本遵守了成本底线進行報價,但仍有部分企業以低於成本线進行報價。組件價格相對上遊環節更易受到“反內卷”的調控,一體化組件利潤有望受益。

產能出海大勢所趨,美國電池採購需求提升

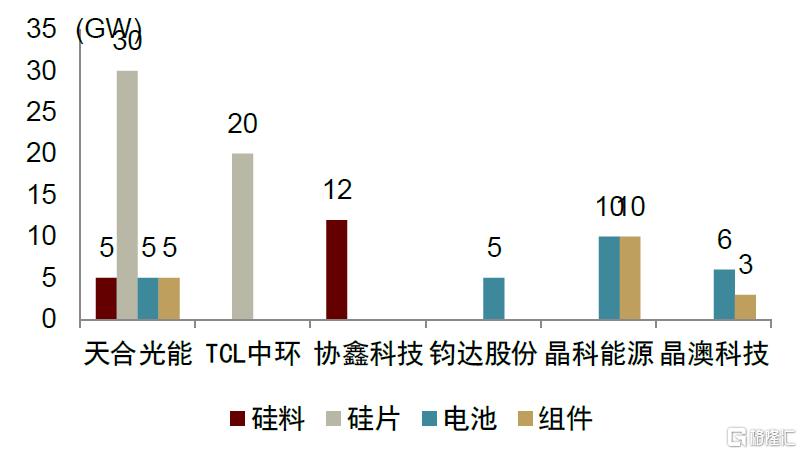

當前中國對美國市場出口主要依賴東南亞四國地區產能。2024年11月29日,美國商務部宣布對柬埔寨、馬來西亞、泰國和越南的晶體電池(無論是否組裝成組件)反傾銷稅(AD)調查的初步肯定性裁定,對東南亞四國的反傾銷稅率範圍在0-271.28%。各公司及四國稅率有所不同,整體趨勢來看,僅看中國頭部5家企業,加總10月1日公布的反補貼初裁稅率,前期出貨多的越南稅率在56.2%~274.1%,馬來稅率相對較低,24.8%~30.4%,泰國2家78%~100%,整體稅率高於市場30~50%的預期。本次東南亞關雙反終裁在2025年4~6月。

下一步產能出海以美國和中東爲主,其余如印度、非洲、歐洲等亦有少量的計劃。

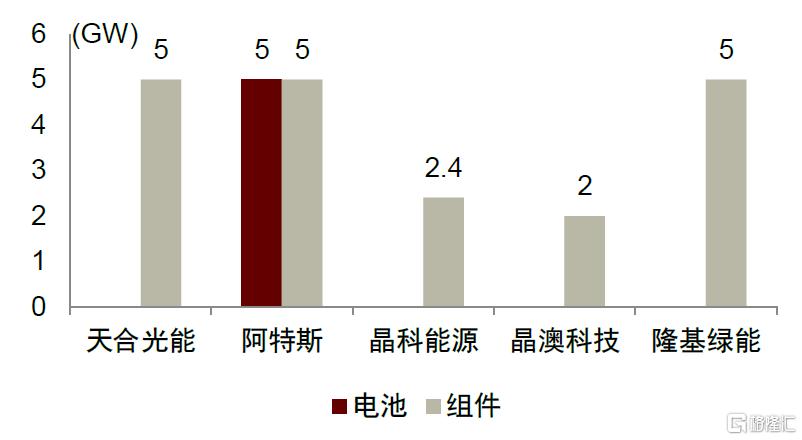

圖表:美國地區產能(計劃+在建)

注:天合光能產能已公告出售給FREY

資料來源: 公司公告,中金公司研究部

圖表:中東地區產能(計劃+在建)

資料來源:公司公告,中金公司研究部

美國電池進口量激增,海外非東南亞四國地區電池產能有稀缺性。

► 美國本土制造組件建設進度較快,海外電池產能有望受益。根據SEIA,截至2024年12月,目前美國本土組件產能已達44.4GW,而在運電池產能僅1GW。即使考慮在建電池產能投產,美國電池缺口也將達到30-60GW。2024年以來電池進口量激增。根據BNEF,2024年1-10月份美國進口電池10.81GW,同比+281.5%,進口金額14.98億美元,同比+155%。10月進口1.4GW,同比+248.5%,環比-17.8%。進口來源地中,東南亞四國佔比仍在70%左右。10月份美國進口電池價格約爲0.11美元/W,而國內不含稅電池價格約0.25元/W,美國進口價格約爲國內價格的3-4倍。我們預計鈞達阿曼5GW、橫店印尼2~3GW、天合印尼1GW、仕淨墨西哥2.5GW等電池的產能將受益美國組件產能增長帶來的電池需求。同時,由於電池價值量低於組件,東南亞四國產能或能繼續對美國出口電池片。

新技術:關注新技術帶來的股價彈性

XBC:部分公司引領產能擴張,關注新技術彈性

XBC在效率和良率取得突破,關注工藝進步下的降本增效帶來的經濟性提升。2024年,XBC新品工藝進展突出。1)隆基:2024年10月,公司發布基於HP/BC2.0技術平台及新一代分布式組件產品Hi-MO X10,最高量產功率達到 670 W,量產組件效率最高達 24.8%。2)愛旭:2024年6月,公司發布ABC滿屏組件,組件交付效率突破25%,電池量產平均效率突破27.5%,戶用/工商業/地面應用場景組件功率提升20-30W,電池/組件良率可達97.5%/99%。伴隨產業化規模起量和提效降本持續,關注工藝進步下產品經濟性提升:

► 成本:我們看好BC電池較TOPCon電池非硅成本逐步收窄。根據愛旭股份規劃,當前非硅成本約0.23元/W(對比領先TOPCon電池水平0.14+元/W),後續通過半片技術/能耗優化/設備調整等,成本優化路线明確。

► 價格:價格體系逐步建立,看好BC技術在戶用場景優勢和集中式場景突破。我們看到XBC產品已於2024年8月首次出現在集中式招標中,年內單BC標段招標規模超過1GW,可選BC標段招標規模達5GW。我們認爲XBC產品進入招標系統、組件出貨規模提升後針對XBC產品的價格體系正在逐步建立。根據愛旭股份1H24業績會和近期珠海BC大會公开披露,其ABC產品國內戶用場景溢價約0.1元/W+、工商業場景溢價約0.05-0.1元/W、集中式場景溢價約10%。高溢價疊加電池成本下降路徑明確,我們認爲XBC技術經濟性提升指日可待。

金屬化:銀漿成本佔電池非硅超過50%,關注少銀/無銀化趨勢

2024年光伏用銀佔全球銀需求或接近20%,2020-2022年這一水平爲9%左右。銀漿成本佔電池非硅超過50%,電池組件企業經營壓力增加,降低銀耗的迫切性增強。根據2024年11月CPIA公布的成本數據,銀漿佔電池成本達到26%,佔電池非硅成本達到53%。主要由於1)白銀價格2024年大幅上漲;2)硅成本大幅下降。白銀成本已經和硅料成本基本一致,大約爲0.07元/W。

主流的降低銀耗的方式,主要分爲降低銀的耗量以及使用賤金屬替代銀2種。降低銀耗量的方式如多主柵和無主柵(0BB)技術,賤金屬替代如銀包銅、銅電鍍和銅漿料技術。其中多主柵技術應用較爲普遍,0BB及銀包銅技術已在HJT技術中實現規模化量產。

若銅漿料大幅度導入,下遊客戶降本70%+,漿料企業利潤大幅增長。目前頭部漿料企業在HJT/TOPCon/BC等技術中正處在試驗階段,我們預計低溫工藝HJT有望率先進入中試、量產。我們預計銅漿的使用對於客戶有望降本70%以上,而對於漿料企業,其“加工費收入”有望增加3倍以上。

輔材:供需格局好轉,頭部廠商競爭優勢明顯

膠膜:行業集中度持續加強,盈利表現分化

我們認爲2025年膠膜行業產能持續出清,行業集中度有望持續加強。2024年膠膜價格持續下滑導致廠商盈利觸底,行業盈利較差時期除龍頭企業維持擴產計劃以外,二线企業暫緩擴產。开工率方面,2024年3、4月企業开工率較高,行業平均开工率約80%,4月下旬由於下遊需求疲軟,膠膜行業平均开工率大幅下降,龍頭企業約60%,二三线开工率約45%。展望2025年,我們認爲行業產能持續出清,伴隨企業縮減產能規模,开工率春節後有望小幅回升。格局方面,頭部廠商得益於產能規模較大、產品保供能力較強、成本精細化管控等優勢,市佔率或將提升,我們預期行業集中度有望進一步提升。

我們預期2025年膠膜價格持穩,廠商盈利仍然表現分化。價格方面,2024年膠膜價格整體呈下行趨勢,年初EVA、POE膠膜價格分別爲7.3、12元/平,年末價格分別爲6.2、10.9元/平,12月價格小幅回彈,主要原因爲原材料EVA粒子價格上漲所致。盈利方面,膠膜盈利持續承壓,由於價格下降,行業利潤空間受到擠壓,龍頭企業得益於產品結構優勢(盈利較好的POE類膠膜佔比約40%)盈利穩健,二线廠商自2022年Q3开始虧損至今。展望2025年,由於EVA粒子產能批量竣工投產,我們預期粒子價格穩中有降,因此難以支撐EVA膠膜價格上漲;目前POE粒子降價已基本到位,2025年部分海外產能將轉產非光伏級POE粒子,我們認爲POE粒子價格有望持穩,POE膠膜價格相對穩定。

玻璃:建議把握供需、價格、利潤三條主线修復

供需方面,2024年4月下旬开始由於組件排產下滑,玻璃新增產能持續增加,供需關系短期失衡,導致庫存天數持續升高。2024下半年开始廠商擴產速度放緩,並且通過冷修、減少窯口、暫停冷端加工三種方式調節產能。根據卓創資訊統計,截至2024年11月底,國內光伏玻璃在產產线日熔量爲94890噸/天,同比-1.44%,全球光伏玻璃在產產线日熔量爲104540噸/天,國內年初至今新增產能17600噸/天,7月开始國內沒有新增產线點火,冷修產能大幅提升,7月單月冷修產能達到6260噸/天,11月冷修產能達到7480噸/天,且多爲千噸級窯爐,年初至今冷修產线合計達到24790噸/天,因此我們認爲玻璃產能出清加速,供應端壓力持續減弱,自9月下旬开始玻璃庫存天數從高點38天下降,由於11月、12月臨近海外假期,國內組件去庫需求承壓,因此玻璃庫存天數下降仍然較爲緩慢。

展望2025年,我們預期玻璃供需有望重回平衡點。新增產能仍然較少,玻璃廠商點火態度或將更爲謹慎,或將以冷修復產和2024遞延點火產线爲主,同時聽證會已獲批的項目整體投產進度不及預期,海外產能有望小幅擴張,主要爲滿足海外組件廠需求,整體玻璃全球產能釋放較爲緩慢。需求端我們預期2025年需求穩中有升,待2024年Q4、2025年Q1兩個季度消耗庫存後,2025年Q2組件排產提升後,玻璃需求有望起量。

盈利方面,2024年玻璃盈利呈現先升後降情況,2月下旬玻璃供應不足推動價格上升,同時天然氣、純鹼成本下降推動玻璃利潤增厚,4月下旬开始玻璃供需關系失衡導致玻璃價格持續下降,同時廠商冷修、減產等導致成本上升,利潤空間受到雙向擠壓,Q3龍頭廠商福萊特虧損,Q4我們認爲玻璃仍然呈全行業虧損情況,龍頭企業或將虧損經營成本,二三线廠商或將虧損現金成本。

展望2025年,玻璃春節後伴隨組件排產提升,庫存天數重回合理區間,有助於價格和利潤企穩回升,一线企業得益於成本管控、海外產能擴張保證海外如印度、中東市場供貨能力,利潤中樞有望擡升,我們預期一线企業單平淨利爲1.5元,二线企業有望從虧損現金成本轉爲盈虧平衡。綜上,2025年在供給增速放緩、需求持穩情況下供需格局有望改善,經歷2024年利潤承壓較大情況下,行業產能有望加速出清,底部周期有望縮短。

逆變器:看好2025年大儲需求景氣度較高帶動大型光儲逆變器需求增長

全球大型光儲裝機增長強勁,逆變器需求基本盤穩固。2024年歐美戶用光儲需求增長穩健,但是由於此前庫存積壓,小功率逆變器出貨仍然承壓,亞非拉等地受到短期電力供應不足、電價擾動等因素影響,需求景氣度較高。展望2025年,我們認爲逆變器需求以大型光儲逆變器爲主,美國在降息催化下大型光儲需求景氣度較高,中東、印度等區域能源轉型訴求迫切,大型光儲需求有望放量,歐洲經歷2023、2024兩年庫存去化,2025年戶用需求有望回暖。

► 光伏側:產業鏈跌價疊加海外發電結構調整,集中式電站裝機需求快速增長帶動集中式逆變器及大功率組串式逆變器出貨增長。2023-2024年組件價格持續下降,2024年組件均價0.8元/W,較2023年下降44%,我們測算組件價格每下降0.1元/W,國內地面電站全投資收益率提升0.6pct,因此2024年地面電站全投資收益率預期達到10%。海外方面,我們認爲多區域能源轉型訴求迫切,需要增加可再生能源裝機豐富電力結構,另一方面可再生能源中光伏度電成本低於其他清潔能源,且下降幅度較大,2023年LCOE爲0.044美元/KWh,較2010年下降90%。受益於能源轉型政策推動、光伏度電成本下降、收益率提升等,海內外集中式地面裝機需求有望持續增長帶動集中式、大組串逆變器出貨增長。

► 儲能側:消納壓力下配儲需求提升,看好大儲裝機高增帶動逆變器PCS出貨增長。風光電源發電具有波動性和隨機性,隨着發電佔比提升,給電網穩定和綠電消納帶來了挑战。爲了緩解電網壓力,儲能系統裝機隨之增加。我們預期24/25全球儲能裝機72/92GW,同比增長63%/31%;儲能裝機增速預期高於光伏裝機增速,主要系光伏系統補配儲能和獨立儲能項目兩類裝機增長較快所致。國內方面,根據政策引導(2022年以來多省公布強制配儲要求,配儲比例10%-20%,時長2h及以上)以及組件風機成本下降釋放的成本空間來看,我們預期24/25年國內儲能裝機爲36.36/43.64GW,同比增長65%/20%。海外方面,風光發電佔比較高的國家通過光伏配儲及發展獨立儲能解決電網阻塞、棄電率上升的問題。我們預期24/25年海外儲能裝機爲36.4/51.5GW,同比增長61%/42%。海外儲能需求多點开花,大儲保持高增速。風光發電佔比較高的國家通過光伏配儲及發展獨立儲能解決電網阻塞、棄電率上升的問題。我們預期24/25年海外儲能裝機爲36.4/51.5GW,同比增長60.6%/41.6%。2025年美國、中東、印度區域有望成爲儲能裝機重點增長區域,主要原因是美國電價持續上漲,套利模式可持續;而中東、印度存在能源轉型訴求,需要配儲完善能源體系構架,因此儲能PCS出貨仍有望大幅增長。

價格與利潤上,我們預期2025年高功率段組串式逆變器和集中式逆變器利潤有望持穩,且海外降價壓力小於國內,價格競爭集中在小功率逆變器端,因此功率段較高的組串式逆變器價格下行壓力較小,利潤有望維持。

公司層面上,我們認爲公司盈利表現取決於產品出貨區域和功率結構,若亞非拉區域出貨佔比提升,則盈利中樞或將下拉(亞非拉市場產品盈利能力低於歐美區域),若高功率段產品出貨佔比提升,單W成本較低,盈利有望維持,因此2025年逆變器板塊內部表現或有分化,集中式逆變器和大功率組串式逆變器利潤表現或將更爲優異。

分布式電站开發:關注入市交易的預期差

分布式入市首個省級文件:先增量後存量、先商用後戶用、先試點後推廣

2024年10月10日,國家能源局發布《分布式光伏發電开發建設管理辦法(徵求意見稿)》,意見指出,分布式光伏發電項目按照國家有關規定參與電力市場。國家建立健全支持新能源持續發展的制度機制,各地結合分布式光伏發電發展情況、電力市場建設進展等制定相應的配套政策。分布式光伏發電項目可以獨立或通過微電網、源網荷儲一體化、虛擬電廠聚合等方式公平參與電能量、輔助服務等各類電力市場交易。

2024年11月19日,河北省發改委印發《河北南網分布式光伏參與電力市場工作方案的通知》,總體要求中“以2030年新能源上網電量全面參與市場交易爲目標,遵循“先增量後存量、先商用後戶用、先試點後推廣”的原則,有序、分類地推動分布式光伏入市,最終實現與集中式新能源的入市電量比例相同,逐步引導分布式光伏合理承擔系統調峰、調頻等消納成本。”其中戶用光伏政策留有了較長緩衝期,非自然人並網戶用光伏項目2027年入市,而自然人戶用光伏項目則不強制入市。

戶用光伏傳統頭部省份放緩、市場南移,2025年戶用需求可以更樂觀。頭部省份增速出現較大的放緩,山東前三季度新增7.1GW,同比-3%,河南前三季度新增5.2GW,同比-50.5%,主要由於前期裝機較多,滲透率已經高於15%,變壓器容量出現一定壓力,兩個省份均制定了按照可接入容量劃分紅黃藍區的政策。河北省則在2023年就已經出現了負增長,2024年有一定修復。同時戶用光伏市場南移的趨勢從2022年就已經开始,2023年湖北湖南江西福建戶用光伏需求高速增長,2024年江蘇、廣西戶用市場迎來需求快速增長。2025年戶用入市節奏相對可控,需求可以更加樂觀。

投資風險

光伏需求不及預期:隨着全球光伏裝機量持續提升,下遊裝機面臨使用場景、電網消納等因素限制。2024年中歐美印約佔據全球 80% 的需求,但這些國家正面臨經濟環境變化、政策不確定性以及供需錯配等多重挑战。電網條件、供應鏈價格波動和利率環境也將帶來裝機的不確定性,我們預計2025年後的市場增長將相對2024年有所放緩。如果未來光伏整體需求放緩或增長不及預期,可能對企業產生不利影響。

產能出清不及預期:如正文所述,2024年以來行業在通過規範、自律等方式尋求供給側限制,另外通過行業的自然出清,改善供需關系。行業如果供給側改革不及預期,或出清速度較慢,行業競爭仍然較爲激烈,各環節價格可能繼續保持低位,行業盈利修復可能不及預期。

應付账款擠兌風險:如正文所述,龍頭公司的現金流較爲充裕,但從行業總體來看現金儲備不足以覆蓋企業的應付账款,若行業持續低迷產生供應商集中要求付款的連鎖反應,將會對行業大多數公司產生不利影響。

[1] 貨幣資金+交易性金融資產+應收账款及應收票據+其他應收

[2] 短期借款+應付账款及應付票據+其他應付+一年內到期長期借款

本文摘自中金公司2025年1月2日已經發布的《光伏2025年展望:優勢行業破困局,周期磨底見曙光》

劉佳妮 分析員 SAC 執證編號:S0080520070002 SFC CE Ref:BNJ556

鐘正宇 聯系人 SAC 執證編號:S0080124080009

馬妍 分析員 SAC 執證編號:S0080521070002 SFC CE Ref:BST413

朱尊 分析員 SAC 執證編號:S0080523070020 SFC CE Ref:BVR861

石玉琦 分析員 SAC 執證編號:S0080524080005 SFC CE Ref:BVB573

胡子慧 分析員 SAC 執證編號:S0080524020015 SFC CE Ref:BUX615

標題:光伏行業的出清和改善,需要多長時間?

地址:https://www.iknowplus.com/post/187056.html