持股過節:企穩反彈,科技爲要

摘要

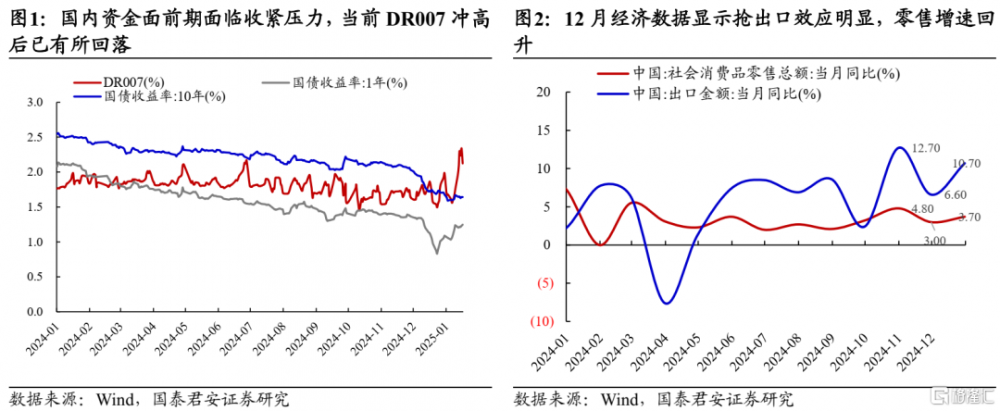

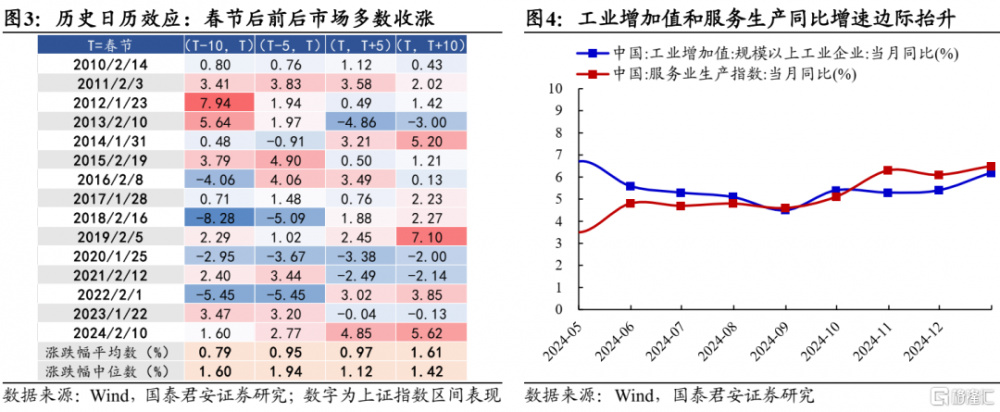

大勢研判:股市企穩持股過節,看好春節-兩會反彈窗口。國泰君安於1月5日旗幟鮮明地判斷“股市料將在農歷春節前企穩”,並提出春節前上證低點在3100以上,企穩反彈重點在科技與中小成長,並應擴圍港股。我們的判斷與市場實際表現基本貼合,近期股市开始觸底反彈。應該來說,春節前低點的形成與企穩,確認了兩個重要變量:1)股市對中美摩擦、業績風險以及春節前居民取現需求的不利因素計價已經初步完成;2)市場的風險偏好得以企穩。因此,中美兩國元首通話的意義在於,並不是改變投資者對於大國博弈的基礎假設,而在於明確了未來一段時間尤其是春節至兩會時期的風險偏好階段性企穩與形成交易窗口期。同時,伴隨着春節後流動性的回補、投資者對兩會政策的期待(重點應放在產業政策上)將會推動春節-兩會形成股市反彈的窗口期。但也應明確,由於經濟政策已經形成普遍預期,同時相較於過去三個月不同點在於實際的不確定性因素增多,因此指數反彈的高度不是重點,重點應把握好結構。

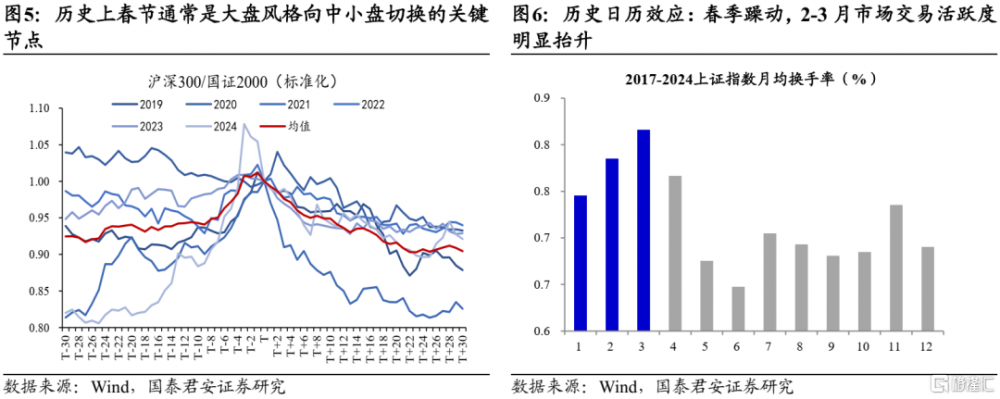

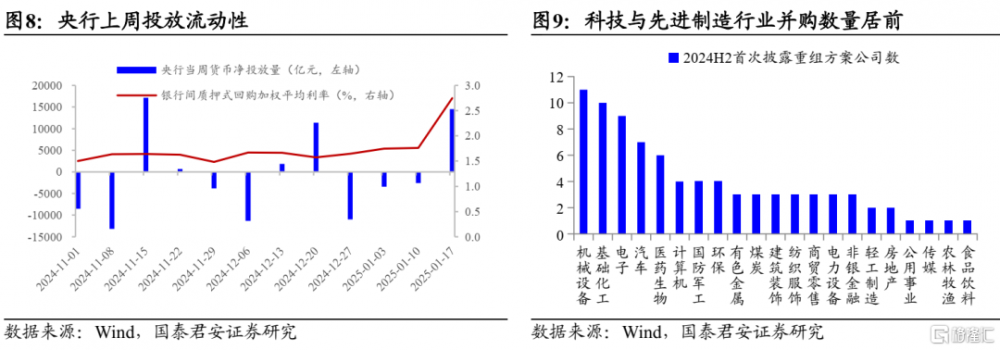

把握小盤成長窗口期:重視科技支持政策與產業突破。1)從經驗認識與日歷效應看,春節後市場進入對兩會政策的預期階段,加之流動性環境相對更爲寬松,中小成長策略將再度佔優,可以發現歷史上春節通常是大盤風格向中小盤切換的關鍵節點,國證2000相較於滬深300展現明顯的相對收益。2)從中央經濟工作會議和當前省級兩會動向看,2025年的政策重點在以科技及產業勢能推動新增長出現。地方和全國兩會窗口期,科技產業有望迎來政策主題熱點催化。3)此外,1月20日上證科創板綜合指數將正式發布,2月科創板綜指ETF即將發行,投資工具箱的豐富爲科創企業提供流動性支持。

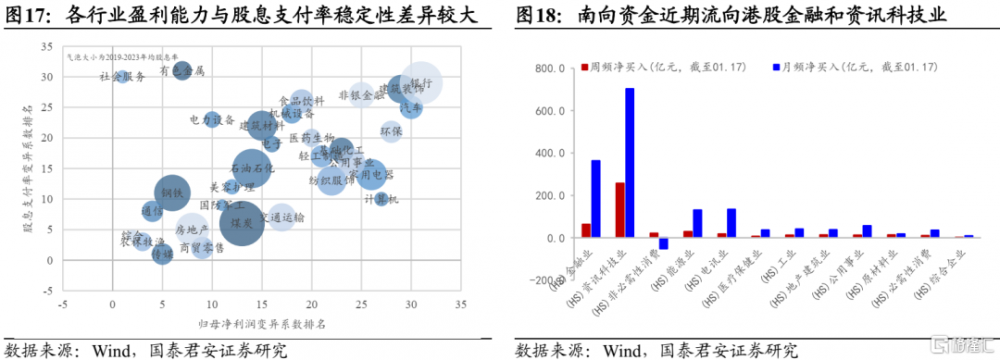

行業比較:春節-兩會反彈的重點在科技與中小市值,同時港股迎來配置機遇。風險偏好的企穩以及投資者對兩會產業/內需政策的期待有望推動科技成長、內需消費以及中小市值的反彈。1)宏觀流動性寬松預期+國有資本科技投資/並購重組政策支持+科創板投資工具擴容+中美科技競賽催化,推薦AI應用/電子/新能源/機械裝備等。2)中央“兩新”政策加力擴圍,地方兩會頻頻提及促消費,擴內需政策有望持續發力。推薦休闲食品/美容護理/廚電等。3)港股對不利因素的計價較A股更爲充分,且優質公司現金/總市值佔比持續提高,我們認爲港股投資價值將逐步清晰,建議开始增配港股互聯網。

主題推薦:1、具身智能:多地兩會聚焦布局人形機器人產業,北京將舉辦機器人“一會一賽”,看好絲槓/靈巧手等核心零部件。2、AI新基建:上海等地密集發布算力投資規劃,我國智算中心資本开支有望加速,看好服務器/電源/UPS/液冷。3、商業航天:北京提出加快商業星座組網,衛星發射需求提升利好衛星制造/發射服務/雷達通信產業鏈。4、低空經濟:廣東提出打造“1+3+N”低空經濟發展平台和應用體系,看好飛行器制造/核心零部件/空管/通航運營。

風險提示:海外經濟衰退超預期、全球地緣政治的不確定性。

01

大勢研判:股市企穩持股過節,看好春節-兩會反彈窗口

國泰君安於1月5日旗幟鮮明地判斷“股市料將在農歷春節前企穩”,並提出春節前上證低點在3100以上,企穩反彈重點在科技與中小成長,並應擴圍港股。我們的判斷與市場實際表現基本貼合,近期股市开始觸底反彈。應該來說,春節前低點的形成與企穩,確認了兩個重要變量:1)股市對中美摩擦、業績風險以及春節前居民取現需求的不利因素計價已經初步完成;2)市場的風險偏好得以企穩。因此,中美兩國元首通話的意義在於,並不是改變投資者對於大國博弈的基礎假設,而在於明確了未來一段時間尤其是春節至兩會時期的風險偏好階段性企穩與形成交易窗口期。同時,伴隨着春節後流動性的回補、投資者對兩會政策的期待(重點應放在產業政策上)將會推動春節-兩會形成股市反彈的窗口期。但也應明確,由於經濟政策已經形成普遍預期,同時相較於過去三個月不同點在於實際的不確定性因素增多,因此指數反彈的高度不是重點,重點應把握好結構。

02

把握小盤成長窗口期:重視科技支持政策與產業突破

1)從經驗認識與日歷效應看,春節後市場進入對兩會政策的預期階段,加之流動性環境相對更爲寬松,中小成長策略將再度佔優,可以發現歷史上春節通常是大盤風格向中小盤切換的關鍵節點,國證2000相較於滬深300展現明顯的相對收益。2)從中央經濟工作會議和當前省級兩會動向看,2025年的政策重點在以科技及產業勢能推動新增長出現。地方和全國兩會窗口期,科技產業有望迎來政策主題熱點催化。3)此外,1月20日上證科創板綜合指數將正式發布,2月科創板綜指ETF即將發行,投資工具箱的豐富爲科創企業提供流動性支持。

03

行業比較:春節-兩會反彈的重點在科技與中小市值,同時港股迎來配置機遇

春節-兩會反彈的重點在科技與中小市值,同時港股迎來配置機遇。風險偏好的企穩以及投資者對兩會產業/內需政策的期待有望推動科技成長、內需消費以及中小市值的反彈。1)宏觀流動性寬松預期+國有資本科技投資/並購重組政策支持+科創板投資工具擴容+中美科技競賽催化,推薦AI應用/電子/新能源/機械裝備等。2)中央“兩新”政策加力擴圍,地方兩會頻頻提及促消費,擴內需政策有望持續發力。推薦休闲食品/美容護理/廚電等。3)港股對不利因素的計價較A股更爲充分,且優質公司現金/總市值佔比持續提高,我們認爲港股投資價值將逐步清晰,建議开始增配港股互聯網。

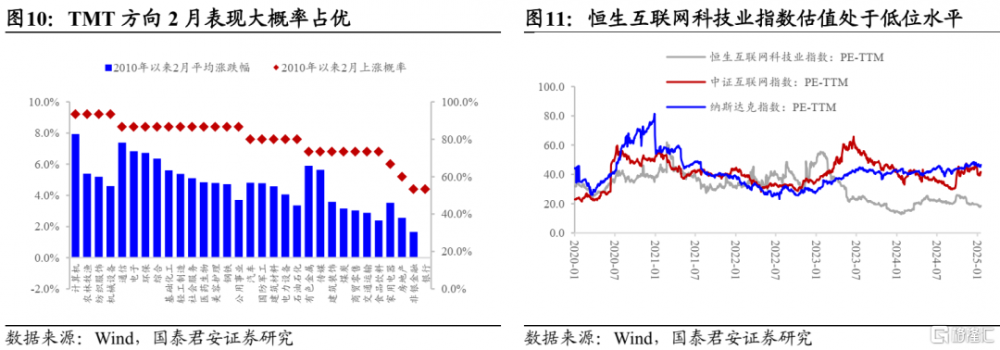

在宏觀流動性寬松預期、國有資本科技投資和並購重組政策支持的背景下,結合科創板投資新工具的擴容以及中美科技競賽的催化,推薦AI應用/電子/新能源/機械裝備等。央行明確2025年將實施適度寬松貨幣政策,宏觀流動性環境有望維持偏松狀態,這對利率敏感型的科技板塊構成利好。隨着“兩新”政策加力擴圍,電子信息、手機等數碼產品領域將直接刺激消費需求。新一屆國際消費電子展(CES 2025)展示的AI賦能產品和人形機器人再次激發了市場對“AI+”產業的投資熱情,AI商業化的邏輯正在逐步兌現,產業鏈投資預計將從算力端逐步向應用端轉移。資本市場服務科技創新的工具也在不斷完善,科創板投資工具箱進一步擴容,首批科創綜指ETF已率先上報,有望快速獲批。與其他科創板指數相比,科創綜指的行業分布更爲均衡,但在半導體、電力設備、機械制造等行業上的權重佔比會較高,並全面覆蓋了科技產業鏈的諸多環節。與此同時,市場正密切關注美東時間1月20日的特朗普就職典禮,其在高科技領域的防御性战略主張,預計將加速國內科技自主可控與國產替代進程;其對AI的弱監管主張則有望推動海外AI產品創新,並對國內形成映射。此外,歷史數據顯示,計算機/通信/電子等科技方向在2月份的表現通常佔優。投資方向上,推薦關注AI應用/電子/新能源/機械裝備等。

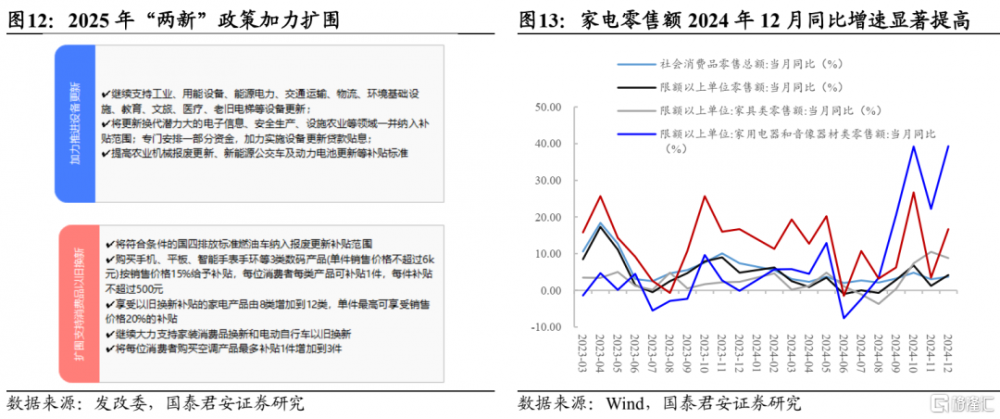

中央“兩新”政策加力擴圍,地方兩會頻頻提及促消費,擴內需政策有望持續發力,推薦休闲食品/美容護理/廚電等。2024年中央經濟工作會議明確將“大力提振消費、提高投資效益,全方位擴大國內需求”排在經濟工作重點任務的首位。其中,由中央財政支持的“兩重兩新”政策是擴內需發力的關鍵。2025年“兩新”政策加力擴圍,汽車/家電/家居等領域或將顯著受益。同時,1月中下旬密集召开的地方兩會頻繁提及“促消費”等內容,擴內需被擺在了更加突出的位置。例如,上海市將大力提振消費放在2025年重點工作的首要位置。浙江省明確提出要提振和擴大消費,切實增強消費促發展基礎性作用。此外,海外特朗普正式就任後,中美博弈有望達成新的均衡。其中,擴內需是我國應對外部衝擊、穩定經濟運行的有效途徑。相關政策有望全方位持續發力。投資方向上,考慮到臨近春節,推薦關注休闲食品/美容護理/廚電等。

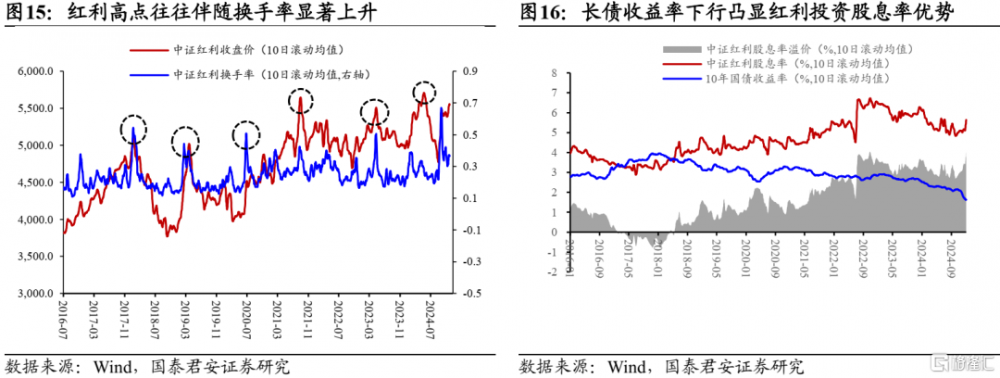

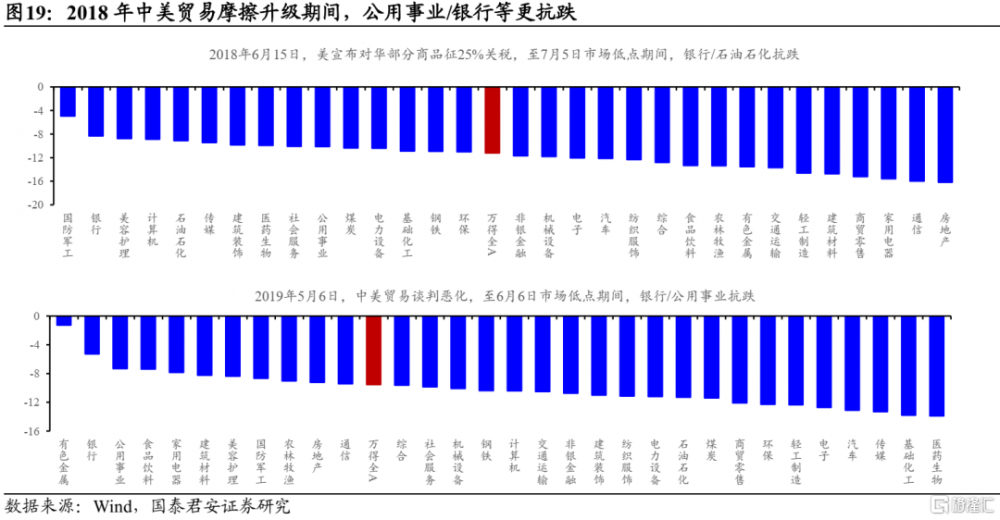

在國內低利率環境和海外潛在關稅衝擊及科技制裁的背景下,建議配置穩定型紅利資產作爲防御,包括電力/公路/國有行/運營商,以及港股互聯網。紅利類資產的投資吸引力在長債收益率下行和資產荒背景下有望持續。對於保險、理財子等中長期資金而言,由於負債端面臨剛性壓力,紅利資產的股息率仍具較高的投資吸引力,具備底倉配置價值。進入2025年後,中證紅利指數股息率相對10年期國債到期收益率的利差持續走闊,截至1月17日已達4.29%,高出自2023年以來平均水平(3.21%)約1個百分點。並且,在海外特朗普正式就任後,關稅、科技制裁等相關政策的覆蓋範圍與落地節奏等仍具較高的不確定性,可能對市場產生短期擾動。在此背景下,紅利資產因其防御屬性可成爲階段性的避險工具。投資方向上,在同時考慮盈利能力穩定性、股息支付率穩定性,以及盈利預期的變化後,推薦電力/公路/國有行/運營商等。

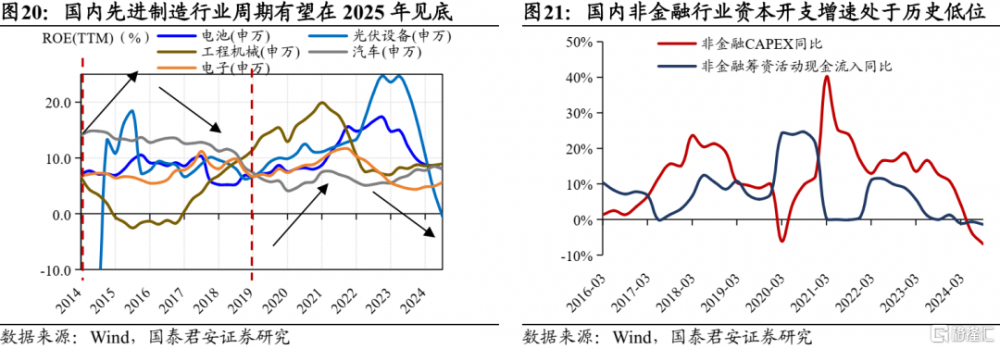

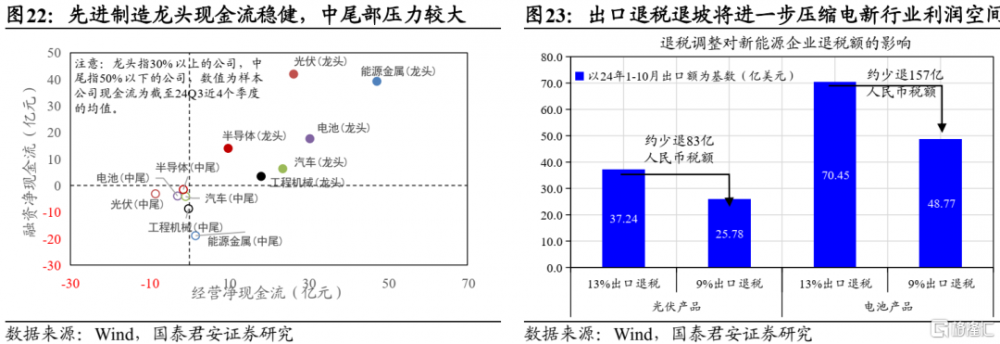

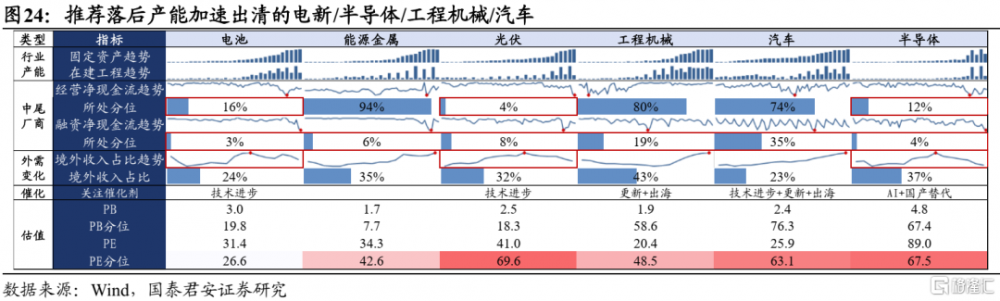

先進制造產能周期有望2025年見底,關注新能源/半導體/工程機械/汽車。12月中央經濟工作會議指出“綜合整治‘內卷式’競爭,規範地方政府和企業行爲”,預計供給側治理將會加碼,同時疊加特朗普關稅政策和國內出口退稅調整帶來的需求壓力,將會加快落後產能出清,推動先進制造行業產能周期更快見底,龍頭公司估值將迎來率先反彈。從歷史經驗看,我國先進制造行業產能周期約5-6年,當前國內非金融行業投融資增速處於2016年以來的歷史最低水平,從2019年开始的上行周期計算,當前主要過剩的先進制造行業處於周期底部位置,產能周期有望在2025年見底。競爭格局方面,先進制造行業內龍頭與中尾部廠商成本、經營條件相差巨大,龍頭現金流保持穩健,但中尾部廠商經營/融資淨現金流幾乎全爲負數。我們認爲,在現金壓力的硬約束下,先進制造行業落後產能將加速出清。特朗普關稅政策+國內出口退稅調整將加劇先進制造業外需壓力,倒逼國內落後產能加速出清。2025上半年先進制造業尾部企業有望加速淘汰,產能周期逐步見底。推薦中尾部廠商淨現金跌破成本线、外需面臨逆風,行業出清將加速的電池/光伏/半導體/工程機械/汽車。

04

主題推薦:具身智能/ AI新基建/商業航天/低空經濟

1、具身智能:多地政府工作報告提出布局機器人產業,世界人形機器人“一會一賽”將於年內舉辦,人形機器人量產節奏加速有望拉動產業鏈需求

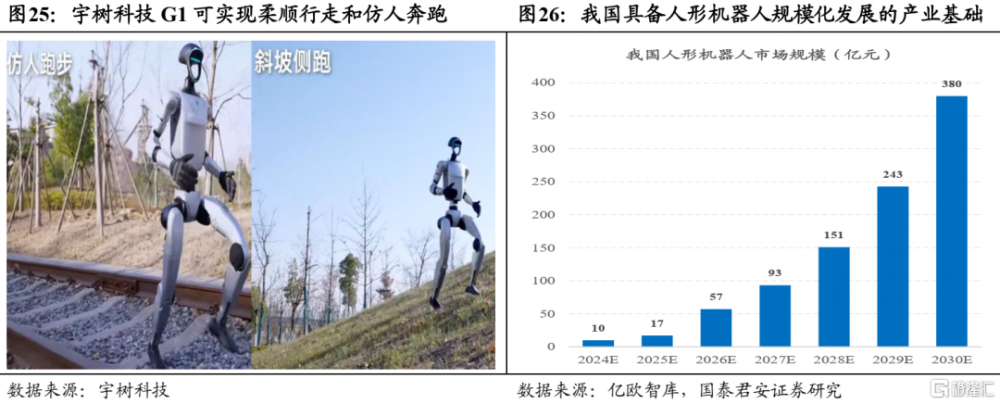

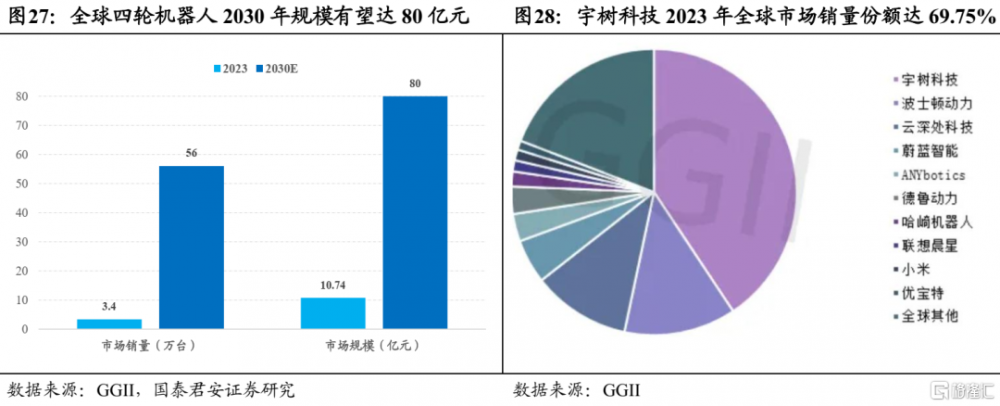

投資建議:北京市政府工作報告提出重點培育人形機器人等未來產業,舉辦世界人形機器人運動會。2025年4月和8月將分別在北京舉辦機器人半程馬拉松比賽和世界人形機器人運動會(“一會一賽”)。宇樹科技更新人形機器人G1的行走、奔跑視頻,動態表現超預期。此前市場上修特斯拉量產規模和節奏預期。主流廠家量產預期提升疊加國內產業政策加速落地,看好機器人產業鏈需求提升。方向一:受益特斯拉機器人量產預期提升的核心零部件供應商;方向二:受益國內產業規劃和本土企業量產加速的供應鏈公司。

2、AI新基建:算力需求提升疊加各級產業規劃落地,我國智算中心資本开支有望加速

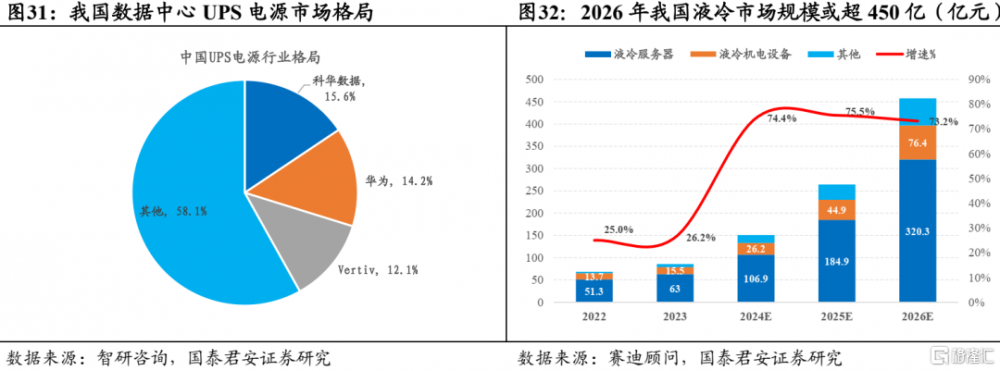

投資建議:上海市政府工作報告提出加快推進人工智能產業創新高地建設,廣東省提出加快智算中心和數據基礎設施建設,湖南提出打造國家綠色智能計算產業先導區,山西提出建設算力監測調度平台,打造全國算力高地。此外,上海等地密集發布算力基礎設施投資規劃。模型端快速迭代和功率的提升加劇數據中心能源消耗,對節能和散熱系統提出更高要求,新建智算中心的低碳化和存量數據中心改造有望拉動供應鏈需求。方向一:受益智算中心投資拉動的服務器、電源、UPS、變壓器等;方向二:受益智算中心節能需求提升的液冷服務器和相關機電設備。

3、商業航天:我國多個星座計劃陸續進入密集組網期,衛星發射需求有望顯著提升

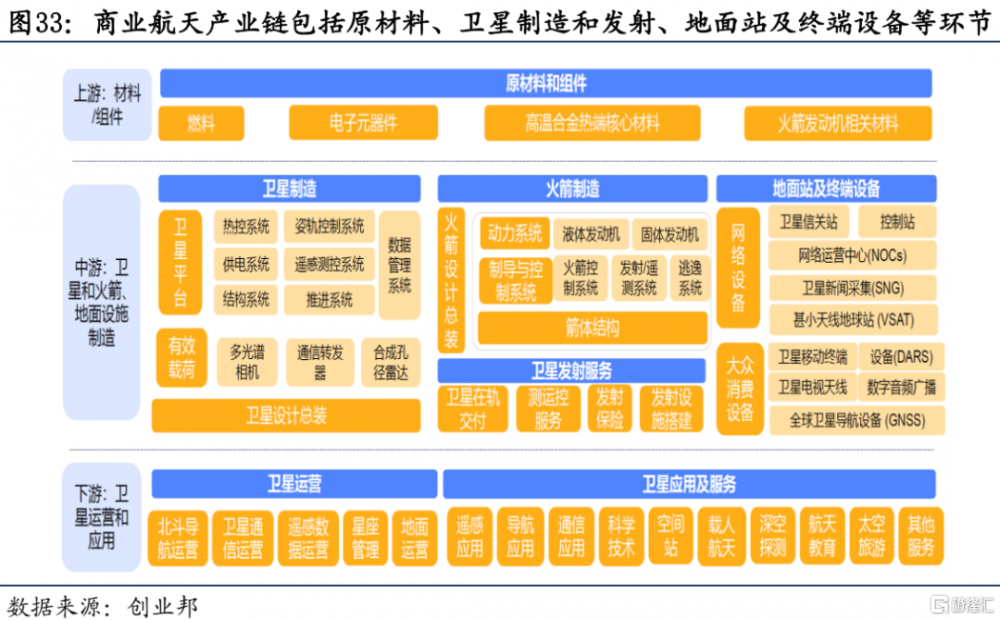

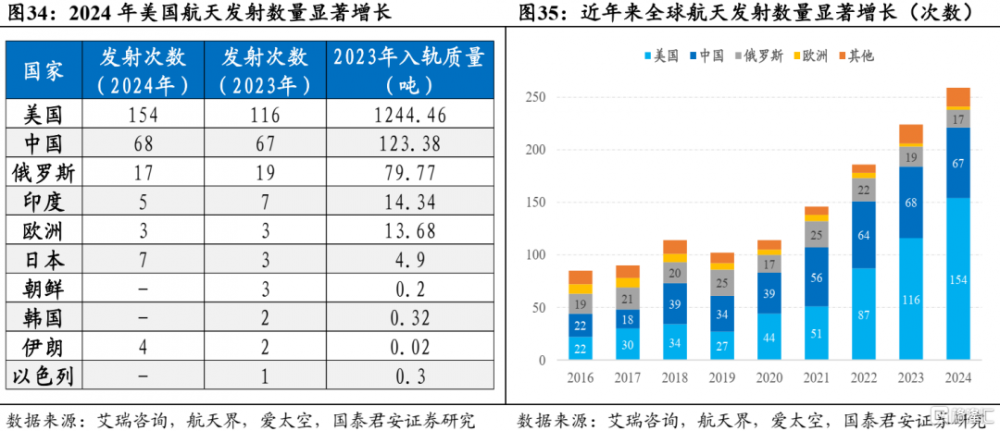

投資建議:多地兩會政府工作報告提出發展商業航天產業,上海市提出培育壯大空間信息產業,北京市提出加快商業星座組網等試點示範,廣東省提出積極發展商業航天。我國多個星座計劃陸續進入密集組網期,其中“千帆”星座將在2025年底前發射648顆衛星,2030年底前實現15000顆衛星組網。我國衛星發射需求有望顯著提升,但運載能力缺口仍大。方向一:受益我國衛星產業密集組網需求的衛星制造公司;方向二:受益衛星發射需求拉動的發射服務、雷達通信等產業鏈公司。

4、低空經濟:各地產業政策繼續加碼,智慧物流、應急救援等應用場景加速落地

投資建議:廣東省政府工作報告提出打造“1+3+N”低空經濟發展平台,完善低空智慧物流、城市空中交通、航空應急救援等體系。上海市提出培育壯大低空經濟、大飛機產業。民航局提出大力推進通用航空和低空經濟發展。各級產業規劃和配套政策文件加速完善,低空經濟產業進入加速商業化應用階段。方向一:低空飛行器整機制造和核心零部件公司。方向二:空管系統、低空交通規劃和通航運營等低空服務和運營公司。

主題一:具身智能---多地政府工作報告提出布局機器人產業,世界人形機器人“一會一賽”將於年內舉辦,人形機器人量產節奏加速有望拉動產業鏈需求

事件:

1、2025年1月14日,北京市召开第十六屆人民代表大會第三次會議,北京市市長殷勇作政府工作報告。

報告指出,重點培育人形機器人、商業航天、生物制造、新材料等20個未來產業。強化應用場景牽引,加快商業星座組網等試點示範,舉辦世界人形機器人運動會。(北京新聞)

2、2025年1月14日,北京經濟技術开發區管理委員會宣布北京市將舉辦世界人形機器人“一會一賽”。

“一會”是指擬於2025年8月在北京舉辦的世界人形機器人運動會,舉辦以人形機器人參賽爲主的主體賽事和以人機互動爲主的外圍賽事,其中,主體賽事包括田徑、足球、應用場景、綜合技能等大項。“一賽”指的是擬於2025年4月在北京亦莊舉辦的機器人半程馬拉松比賽。(北京發布)

3、2025年1月16日,宇樹科技發布人形機器人Unitree G1的行走、奔跑視頻。

此次Unitree G1進行了仿生、靈動升級,以實現柔順行走和仿人奔跑。Unitree G1於2024年5月13日發布,定價9.9萬元起。性能方面,G1身高約127cm,體重約35kg,頭部搭載激光雷達及深度相機,續航可達到2小時,移動速度爲2m/s;擁有23-43個關節電機,具有超大關節運動角度空間;AI加持,由機器人世界模型UnifoLM驅動,擁有自我學習和迭代升級的能力。(財聯社)

特斯拉人形機器人量產節奏清晰化,國內企業加速入局有望打开供應鏈需求空間。特斯拉22個自由度靈巧手進展超預期,據其股東大會信息2025年量產節奏有望加速。華爲具身智能中心正式運營並與16家機器人產業鏈企業籤署合作備忘錄,看好國內人形機器人應用場景生態加速完善。依托工業機器人和汽車零部件完整產業配套優勢,成本曲线下降催化人形機器人量產加速。我國工業機器人全球銷量佔比超50%,同時具備完整的汽車零部件產業配套,爲人形機器人規模化量產構築產業基礎。看好成本佔比高且價值量有望提升的絲槓/靈巧手/執行器/傳感器環節。

主題二:AI新基建---算力需求提升疊加各級產業規劃落地,我國智算中心資本开支有望加速

事件:

1、2025年1月15日,上海市第十六屆人民代表大會第三次會議开幕,龔正市長作政府工作報告。

報告指出,深入實施三大先導產業新一輪“上海方案”,優化集成電路產業空間布局,全鏈條加速生物醫藥產業創新發展,加快推進人工智能產業創新高地建設。(上海發布)

2、2025年1月15日,廣東省十四屆人大三次會議开幕,廣東省省長王偉中向大會作政府工作報告。

報告指出,大力發展集成電路、新能源汽車、人工智能、低空經濟、新型顯示、新型儲能、新材料、生物醫藥等新興產業。培育生物制造、量子科技、具身智能、6G等未來產業。加快智算中心和數據基礎設施建設。(深圳衛視)

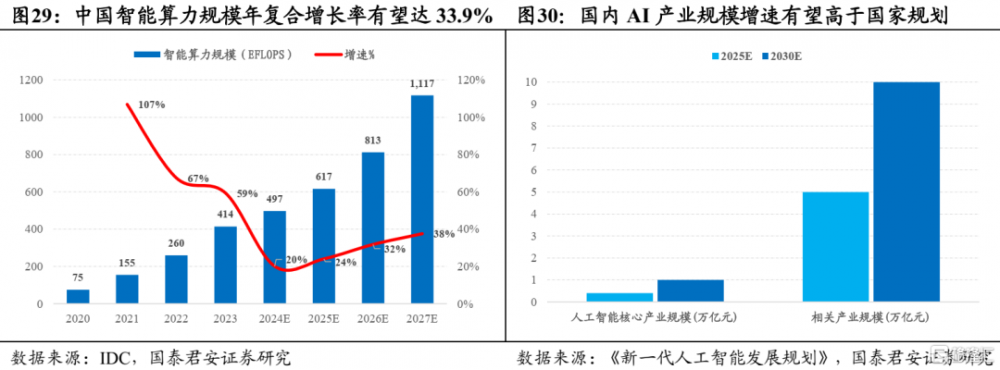

AI產業鏈投資的驅動力有望從海外映射過渡到國內產業鏈資本开支,隨着國內爆款大模型應用的出現,互聯網大廠+運營商有望加碼智算中心建設投資,進而帶動AI相關新基建的投資機會。我國智能算力規模有望進入高速增長期,根據IDC測算,中國智能算力規模從2022年的259.9 EFLOPS (每秒百億億次浮點運算),提升至2023年的414.1EFLOPS,預計2027年將達到1117.4 EFLOPS,2022-2027年期間中國智能算力規模年復合增長率達33.9%。據《中國新一代人工智能科技產業發展報告2024》,2023年我國人工智能核心產業規模達5784億元。據國家產業規劃,2030年我國AI核心產業規模超1萬億元,帶動相關產業規模超10萬億元。預計2020年至2030年我國AI核心產業規模年復合增長率達20.9%,帶動相關產業規模年復合增長率達25.9%。

主題三:商業航天---我國多個星座計劃陸續進入密集組網期,衛星發射需求有望顯著提升

事件:

1、2025年1月13日-17日,上海、北京、廣東等地政府工作報告均提出發展商業航天產業。

上海市提出培育壯大空間信息產業;北京市提出加快商業星座組網等試點示範;廣東省提出積極發展商業航天。(上海發布/北京新聞/深圳衛視)

2、2025年1月17日,長徵二號丁運載火箭在酒泉衛星發射中心點火起飛,隨後以“一箭三星”方式將巴基斯坦PRSC-EO1衛星、天路一號衛星、藍碳一號衛星准確送入預定軌道,發射任務取得圓滿成功。

2025年,長二丁火箭將繼續保持高密度發射態勢,輾轉國內三個內陸發射場,同時,爲滿足不同客戶的多樣化需求,每次任務都將採用不同發射構型。(航天科技集團六院)

我國多個星座計劃陸續進入密集組網期,衛星發射需求有望顯著提升。我國“千帆”星座將在2025年底前發射648顆衛星,2026-2027年發射648顆衛星,2030年底前實現15000顆衛星組網。“國網”星座計劃發射12992顆衛星,預計在未來5年內發射約10%,2035年完成全部衛星發射。根據國際電信聯盟(ITU)規則,衛星頻率及軌道使用原則是“先到先得”,且申請到衛星頻軌資源的公司需在獲得許可後2年內完成10%的衛星部署,5年內完成50%,7年內完成全部部署。

2024年全球航天活躍度顯著提升,我國整體發射進度偏慢,提升運力和降成本是產業發展趨勢。2024年全球航天發射次數顯著提升,全球運載火箭共計完成259次入軌發射,同比增加17%。按照國家劃分,美國和中國在全球火箭發射次數中份額領先,歐洲整體平穩。其中,美國2024年完成154發火箭發射(153次成功),佔全球入軌發射總量59%;中國完成68次發射,佔全球入軌發射總量26%;俄羅斯完成17發火箭發射,佔全球入軌發射總量7%。衛星產業鏈中,衛星制造、發射服務、地面設備制造和衛星服務佔衛星總收入比例分別爲5%、2%、51%和42%。衛星制造和發射服務正在起步階段,地面設備制造和衛星服務業是航天產業率先商業化的環節。衛星服務業中,衛星電視直播、固定通信業務佔比較大,越接近普通民衆、貼近終端用戶的業務收入越高。提升運力、降低成本是商業火箭公司主要發展方向。我國在火箭動力領域的積累相對較弱,近地軌道的運載能力較小,國內火箭運力、發射成本仍有優化空間,如長徵二號丙的LEO運力是獵鷹9號的1/10,平均發射成本是獵鷹9號的3.5倍。

主題四:低空經濟---各地產業政策繼續加碼,智慧物流、應急救援等應用場景加速落地

事件:

1、2025年1月15日,上海市第十六屆人民代表大會第三次會議开幕,龔正市長作政府工作報告。

報告指出,培育壯大低空經濟、大飛機、新能源汽車、智能終端、海洋裝備、空間信息、機器人等战略性新興產業和未來產業。(上海發布)

2、2025年1月15日,廣東省十四屆人大三次會議开幕,廣東省省長王偉中向大會作政府工作報告。

報告指出,打造“1+3+N”低空經濟發展平台,完善低空智慧物流、城市空中交通、航空應急救援等體系。(深圳衛視)

3、2025年1月17日,江蘇省工信廳印發《加快推進低空制造產業高質量發展行動方案》。

明確了低空航空器和低空信息基礎設施2個重點方向,其中,整機制造方案重點發展大中型工業級無人機、電動垂直起降航空器(eVTOL)等新型無人駕駛航空器,積極布局中型輕型直升飛機、輕型多用途飛機、大中型固定翼飛機等低空通航飛機整機制造,完善遠中近結合、高低速互補、載物載人兼具的低空航空器產品體系。(江蘇省工信廳)

4、2025年1月9日,2025年全國民航工作會議在北京舉行。大力推進通用航空和低空經濟發展。

發揮專業優勢,聚焦典型應用場景,統籌推進傳統通用航空轉型升級與新興無人機產業創新發展,夯實低空飛行安全管控基礎,加強低空服務保障體系建設,積極拓展低空飛行應用場景,在確保安全的前提下充分釋放低空經濟發展潛力。(國家民航局)

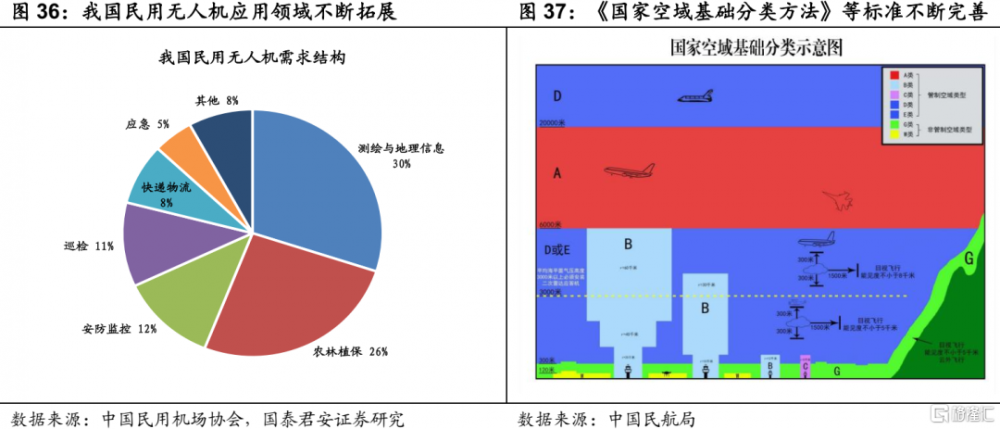

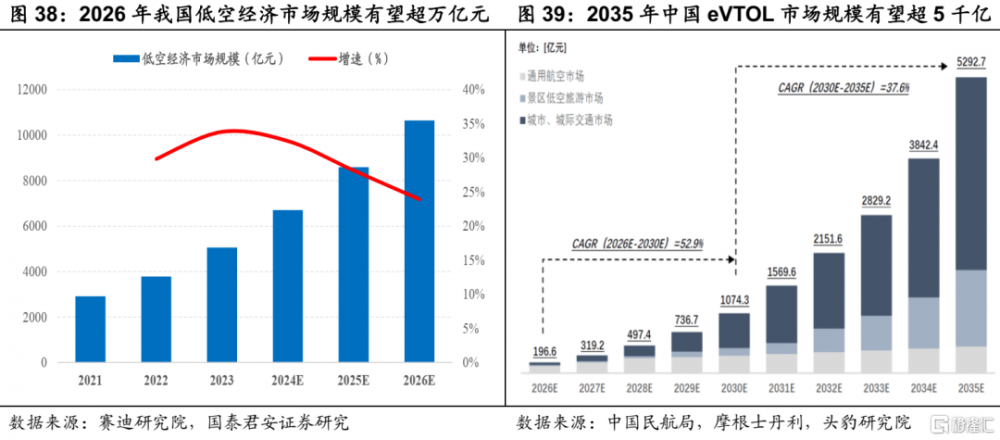

我國低空產業發展具備完整的產業鏈基礎,頂層設計打破產業發展關鍵堵點。我國具備飛機制造、汽車零部件、民用無人機等領域完整產業鏈基礎。《國家空域基礎分類方法》、《無人駕駛航空器飛行管理暫行條例》等政策文件打通低空經濟發展的空域、飛行器管理限制,各地低空產業規劃密集出台,飛行器構型/系統安全/起降場等產業標准加速落地。預計2026年,我國低空經濟規模突破萬億元,其中eVTOL (電動垂直起降飛行器)市場2026年起有望進入高速增長期,2026-2030年復合增速有望達52.9%。

05

風險提示

海外經濟衰退超預期。美國就業與經濟數據出現降溫信號,美國經濟“硬着陸”預期擡升或對全球風險資產帶來擾動。

全球地緣政治的不確定性。大國博弈目前進入到深水區,部分地區地緣衝突演化方向與烈度難以准確判斷,突發事件或對市場造成衝擊。

注:本文來自國泰君安發布的《持股過節:企穩反彈,科技爲要|國泰君安策略周報20250119》,報告分析師:方奕、郭胤含、郭佼佼、蘇徽

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:持股過節:企穩反彈,科技爲要

地址:https://www.iknowplus.com/post/185976.html