張憶東:港股當前又到了“流淚撒種”、逢低布局的好時機

投資要點

行情展望:港股當前又到了“流淚撒種”、逢低布局的好時機

——1月下旬之後,海外因素對中國股市的壓制有望迎來轉機。屆時特朗普就職、美債長端利率和美元走強的短期衝擊隨着利空出盡而告一段落,相反,中國政策寬松或將加強,中國資產的配置吸引力將提升。後續關注美國通脹預期的變化以及1月20日特朗普就職之後政策組合拳的影響。

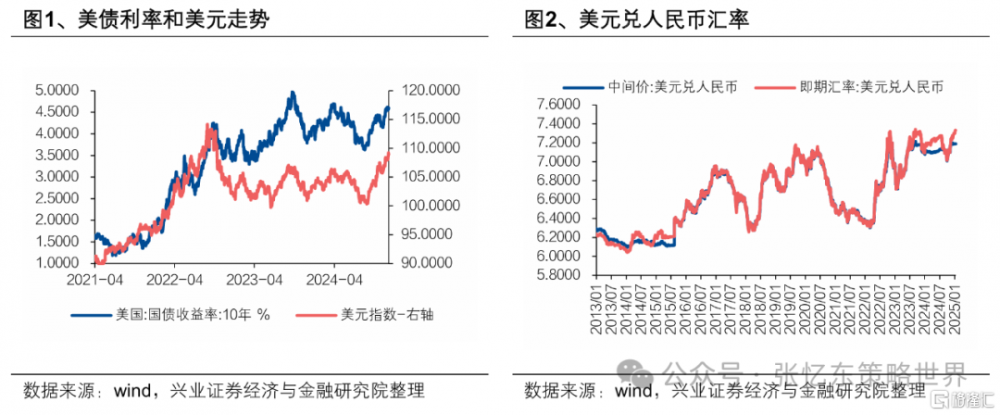

1)1月20日之後,“特朗普交易”或將盛極而衰,美元指數高企的勢頭或將放緩,有利於中國貨幣政策進一步寬松。近期人民幣對美元匯率有所貶值,但總體展現出較強韌性。

2)1月中旬之後,美債長端利率有望出現階段性回落的契機。首先,關注美國聯邦債務觸及上限之後的影響。其次,關注通脹預期的變化以及1月29日議息會議美聯儲是否釋放相對鴿派聲音。第三,上半年如果美聯儲結束縮表的預期不斷增強,也有利於美債收益率階段性回落。

3)特朗普上任之後如果增加對華關稅,市場對於中國政策進一步寬松的預期也會加強。1月13日央行行長潘功勝在亞洲金融論壇开幕式上的致辭中表示:2025年將強化宏觀經濟政策的逆周期調節,校正經濟增長和經濟運行的軌跡,保持經濟增長的穩定性。

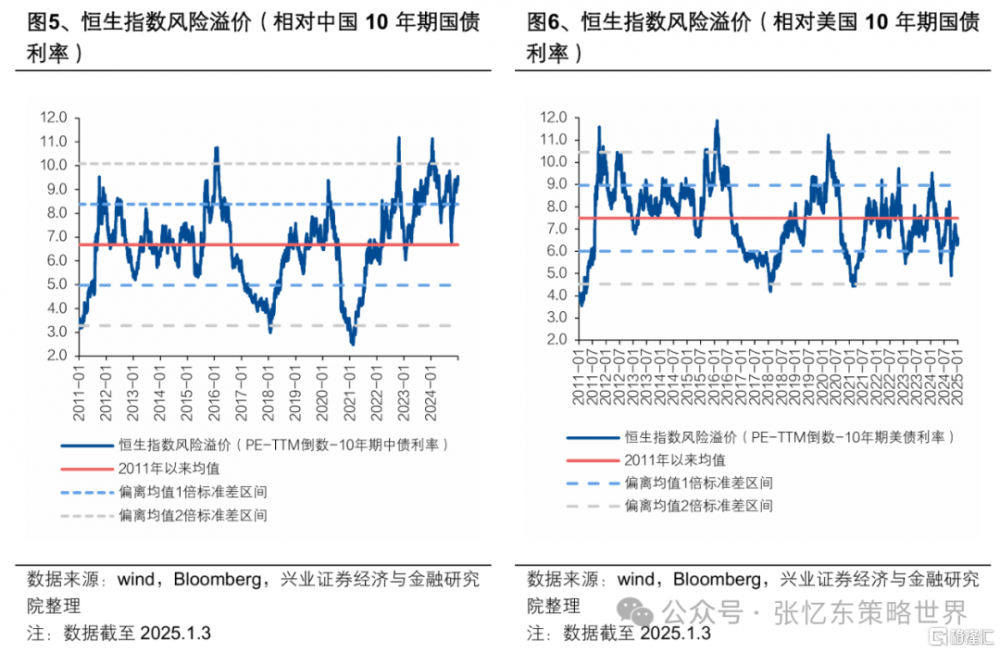

——港股相對於內地無風險利率的風險溢價處於歷史高位,凸顯港股對於中國境內資金的配置吸引力,建議多關注內資主導的港股資產。恆生指數以中國10年期國債利率計算的風險溢價仍處10%左右的極端高位。但是,以美國10年期國債利率計算的風險溢價處於歷史的相對低位,在海外高利率的環境下,港股對外資的吸引力遠不如對內資的吸引力。

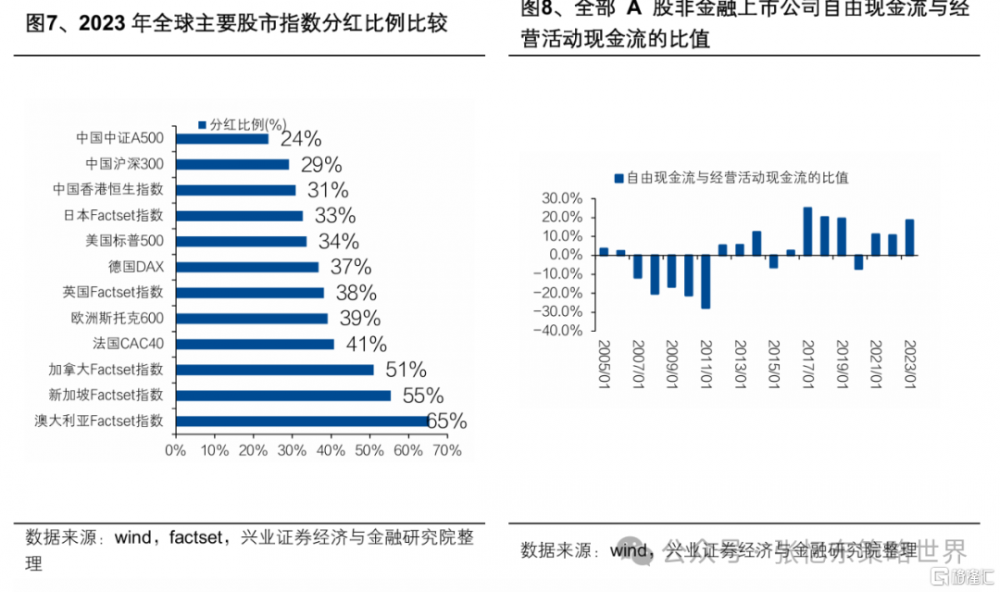

——“年報季”即將來臨,聚焦基本面變化以及分紅比例提升帶來的重估機會。1)2025年中國優質公司繼續提升分紅,具備了客觀條件。中國經濟近幾年處於新舊動能切換的調整期,上市公司資本开支增速放緩,上市公司自由現金流與經營活動現金流的比值在2017年以後相比過去出現了明顯改善。2)2-4月港股和A股陸續進入年報披露期,提升分紅及回購或許成爲行情的催化劑之一。2025年監管政策將繼續助力中國上市公司質量提升,進一步引導上市公司加強分紅和回購以回報股東。

投資策略:流淚撒種、逆勢布局,以紅利資產爲底倉配置,以績優成長做波段交易

——歲末年初的調整釋放了風險,春節前後港股行情有望隨着後續積極的經濟政策再次震蕩向上。2025年港股行情的主要增量資金,可能來自於內地低利率環境下的財富再配置。隨着海外壓力的釋放,1季度內地貨幣政策、財政政策將進一步發力,內資風險偏好將修復,從而,推動港股迎來春季躁動行情。1月13日央行行長潘功勝強調“繼續全力支持香港國際金融中心建設”,“支持內地和香港資本市場的健康發展”。

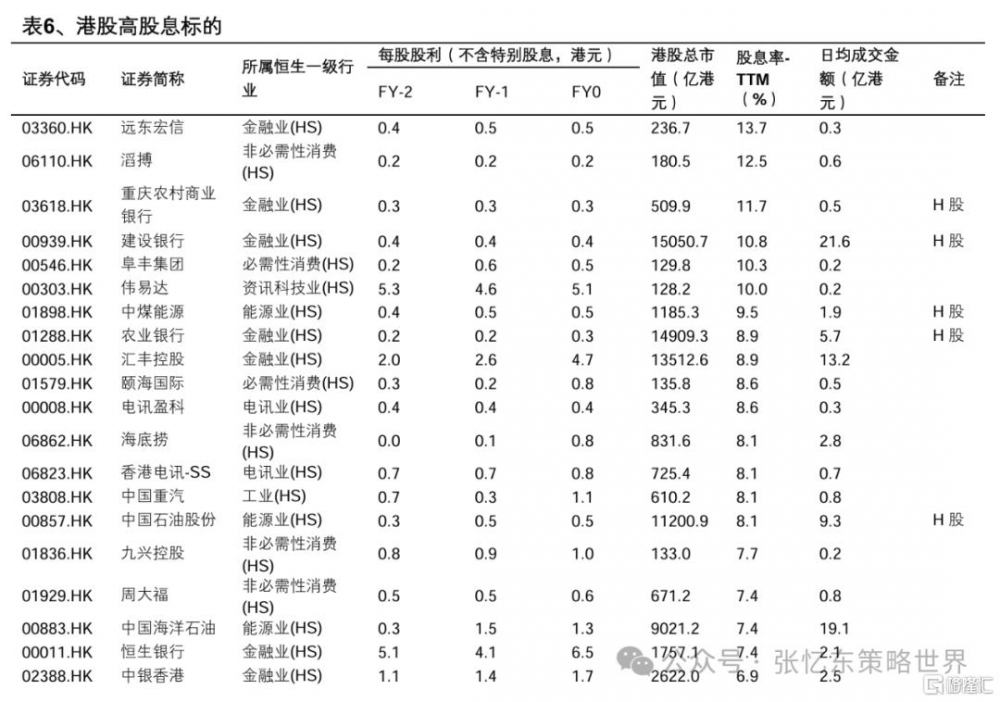

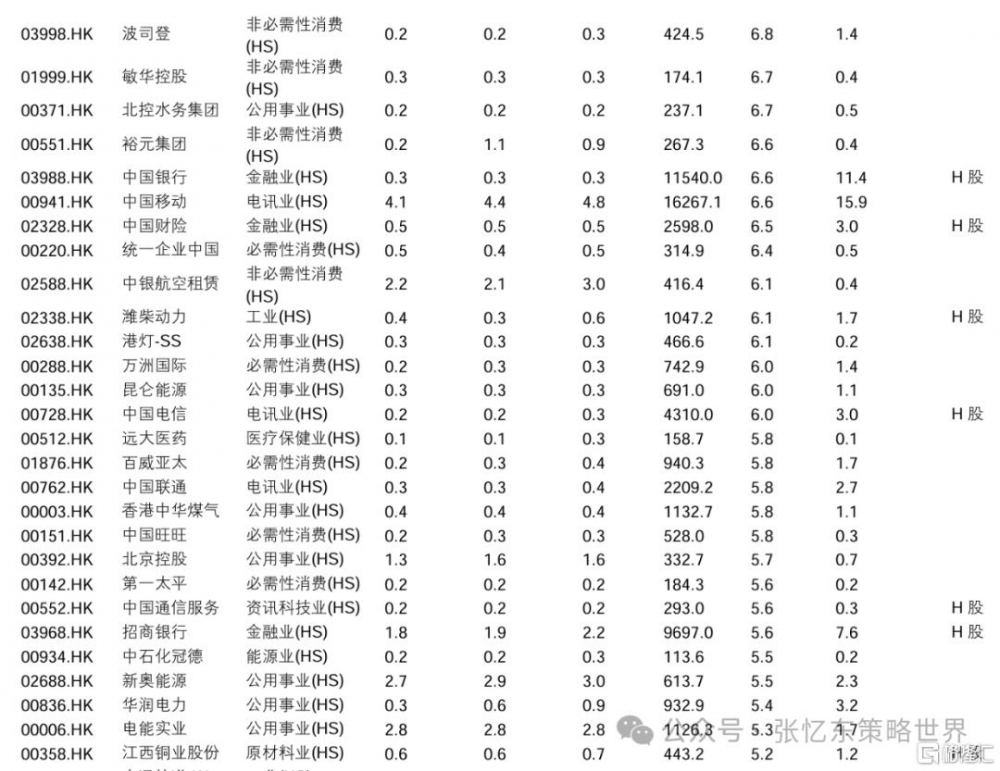

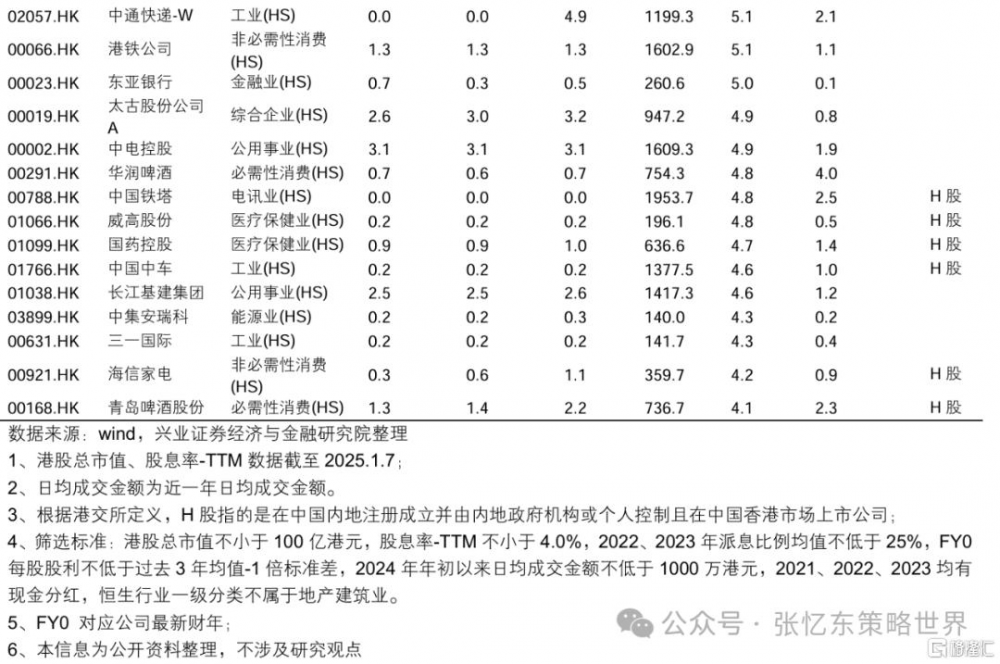

——逆勢布局,建議當前以紅利資產爲底倉進行積極配置。港股紅利資產的股息率優勢顯著,截至2025年1月14日,恆生高股息率指數股息率7.93%遠超中債10年期收益率。投資思路:首先,繼續配置穩定型的央企高股息龍頭,央國企紅利資產依然值得作爲2025年港股的底倉配置。其次,精選未來分紅率有提升空間的紅利資產,關注當前未分配利潤比例佔淨資產比例高、分紅佔自由現金流比例較低的消費、能源以及部分制造業龍頭。

——以績優成長做波段交易,市場悲觀流淚時撒種,市場樂觀歡呼時收割。當前又到流淚撒種時,投資思路:在獲得安全邊際的基礎上,精選具有向上彈性的績優成長。當前港股的消費及制造業的龍頭股息率超過5%,並積極回購。後續伴隨2025年境內積極政策的落地,科技成長(AI產業鏈、半導體、自動駕駛、機器人等)、消費(潮玩、文化高奢等情緒消費,餐飲鏈及出行鏈,食品飲料)、互聯網、出海產業鏈等有望迎來重估。

風險提示:大國博弈風險;美國貨幣政策超預期風險;經濟增速下行超預期風險

報告正文

一、行情展望:港股當前又到了“流淚撒種”、逢低布局的好時機

(一)1月中下旬,海外因素對中國股市的壓制有望迎來轉機

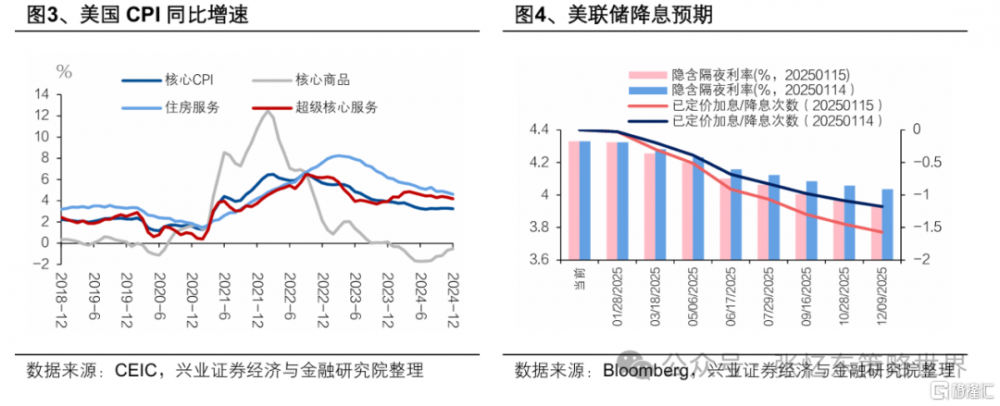

1月下旬之後,特朗普就職的影響、美債長端利率和美元走強的短期衝擊隨着利空出盡而告一段落,相反,中國政策寬松或將加強,中國資產的配置吸引力將提升。後續關注美國通脹預期的變化以及1月20日特朗普就職之後政策組合拳的影響,由於此前預期比較悲觀,實際情況反而可能好於預期,美國最新CPI就是例子。

1)1月20日之後,“特朗普交易”或將盛極而衰,美元指數高企的勢頭或將放緩,有利於中國貨幣政策進一步寬松。2024年美國大選至今,對特朗普2.0政策實施的預期已充分反應,顯著推動了美債長端利率及美元走強。近期人民幣對美元匯率有所貶值,但總體展現出較強韌性。

2)2025年1月中旬之後,美債長端利率有望出現階段性回落的契機。

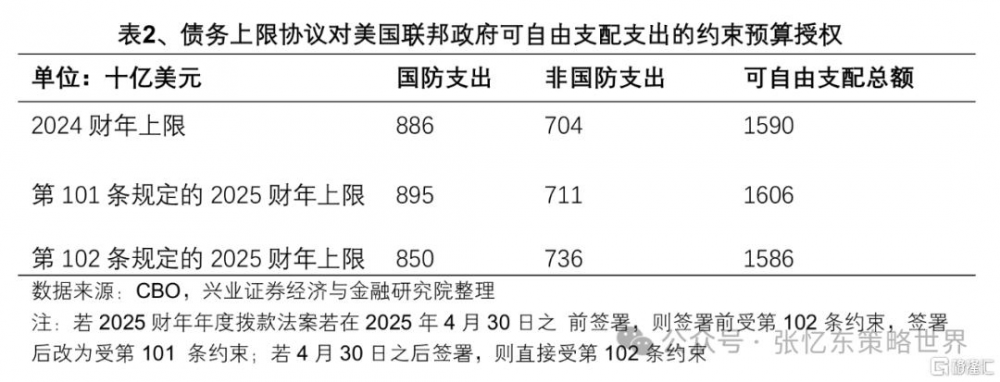

首先,關注美國聯邦債務觸及上限之後的影響,或將進一步確認美國經濟上半年軟着陸,而不是市場前段時間預期的“不着陸”。根據財政部長耶倫的估計,2025 年1月中旬美國聯邦債務預計觸及法定上限。2011年以來,債務上限問題從觸及到解決的時間平均約爲109天,若影響到2025 財年年度撥款法案不能在4 月 30 日之前籤署,聯邦政府將無法增發美債和擴張財政,只能通過“非常規措施”或動用政府現金账戶(TGA)來維持運作。

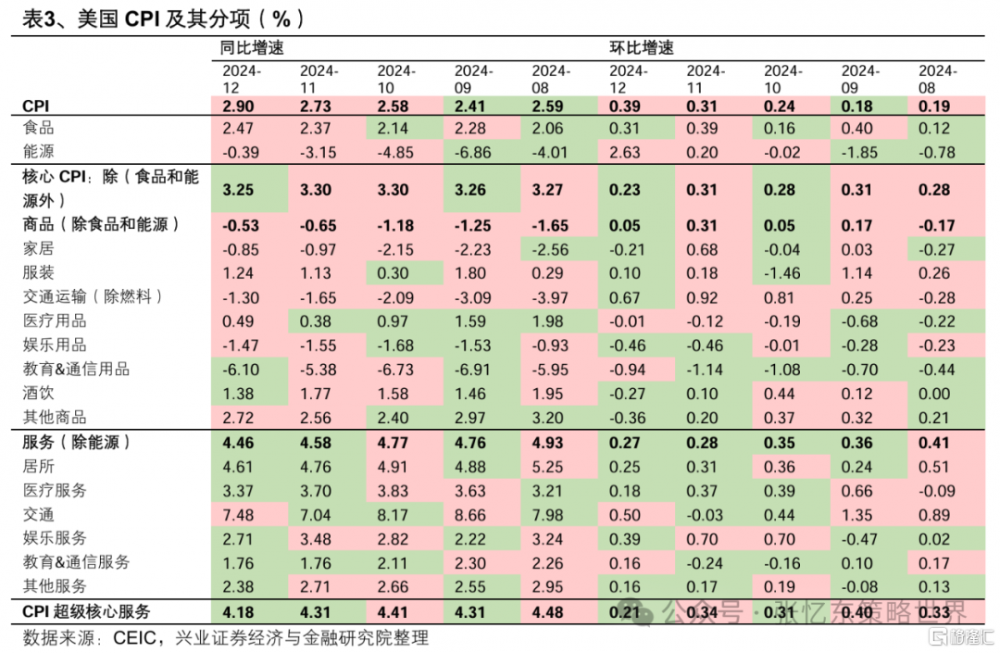

其次,關注通脹預期的變化以及1月29日議息會議美聯儲是否釋放相對鴿派聲音。1月15日公布的12月美國核心CPI同比增速回落,結束了2024年8月份以來核心CPI同比回落進度幾乎停滯的局面。其中,超級核心服務通脹環比增速僅0.2%,也大幅低於前四個月。如果通脹能夠進一步放緩,會給美聯儲留下更多的行動空間,特別是特朗普正式就職之後,美聯儲可能會持續更新對特朗普2.0一系列政策效果的評估。

其次,關注通脹預期的變化以及1月29日議息會議美聯儲是否釋放相對鴿派聲音。1月15日公布的12月美國核心CPI同比增速回落,結束了2024年8月份以來核心CPI同比回落進度幾乎停滯的局面。其中,超級核心服務通脹環比增速僅0.2%,也大幅低於前四個月。如果通脹能夠進一步放緩,會給美聯儲留下更多的行動空間,特別是特朗普正式就職之後,美聯儲可能會持續更新對特朗普2.0一系列政策效果的評估。

第三,上半年如果美聯儲結束縮表的預期不斷增強,也有利於美債收益率階段性回落。根據12月美國聯邦公开市場委員會會議記錄,華爾街大型銀行認爲美聯儲縮減資產負債表規模行動將在2025年6月結束。

3)特朗普上任之後如果增加對華關稅,市場對於中國政策寬松的預期也會加強。1月13日央行行長潘功勝在亞洲金融論壇开幕式上的致辭中表示:2025年將強化宏觀經濟政策的逆周期調節,校正經濟增長和經濟運行的軌跡,保持經濟增長的穩定性。將綜合運用利率、存款准備金率等多種貨幣政策工具,保持流動性充裕和寬松的社會融資環境。將大力提振消費作爲今年經濟工作的第一項重點任務。

(二)港股相對於內地無風險利率的風險溢價處於歷史高位,凸顯港股對於中國境內資金的配置吸引力

恆生指數靜態PB不足1倍,靜態PE估值僅8.9倍,對於內地資金特別是保險資金而言,以中國10年期國債利率1.6%左右爲無風險收益率來計算的港股風險溢價仍處於歷史高位,凸顯港股對於中國資金的吸引力,所以,2025年在內地低利率環境下,建議多關注內資主導的港股紅利資產的配置價值。

但是,對於歐美等海外資金而言,以美國10年期國債利率爲無風險收益率計算的港股風險溢價則處於歷史的相對低位,這意味着在海外高利率的環境下,港股對外資的吸引力遠不如對內資的吸引力。

(三)“年報季”即將來臨,聚焦基本面變化以及分紅比例提升帶來的重估機會

2025年中國優質公司繼續提升分紅,具備了客觀條件。中國經濟近幾年處於新舊動能切換的調整期,上市公司資本开支增速放緩,上市公司自由現金流與經營活動現金流的比值在2017年以後相比過去出現了明顯改善。

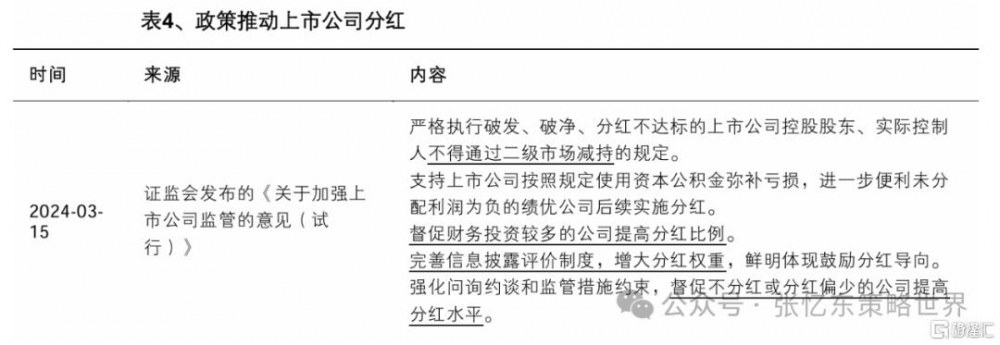

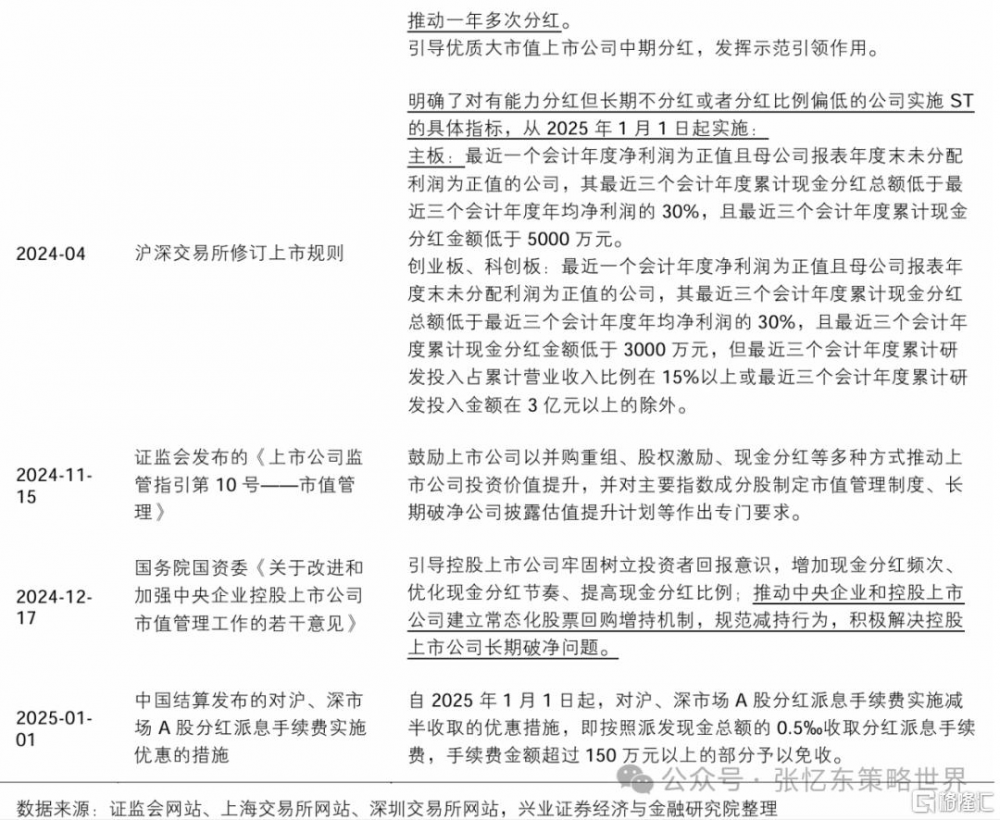

2-4月港股和A股陸續進入年報披露期,提升分紅及回購或許成爲行情的催化劑之一。2025年監管政策將繼續助力中國上市公司質量提升,進一步引導上市公司加強分紅和回購以回報股東,政策進一步通過將分紅與大股東減持掛鉤、對有能力分紅但長期不分紅或者分紅比例偏低的公司實施ST警示等方式。

比較全球主要股票指數的分紅比例,中國上市公司分紅比例仍有提升空間。我們將指數的分紅比例定義爲每股股息/每股非經常性損益。2023年滬深300指數分紅比例爲29%,中證A500爲24%,恆生指數爲31%。相比之下,日本爲33%,美國標普500指數爲34%,德國DAX爲37%,而英國和歐洲斯托克600分別爲38%和39%,法國CAC40爲41%。

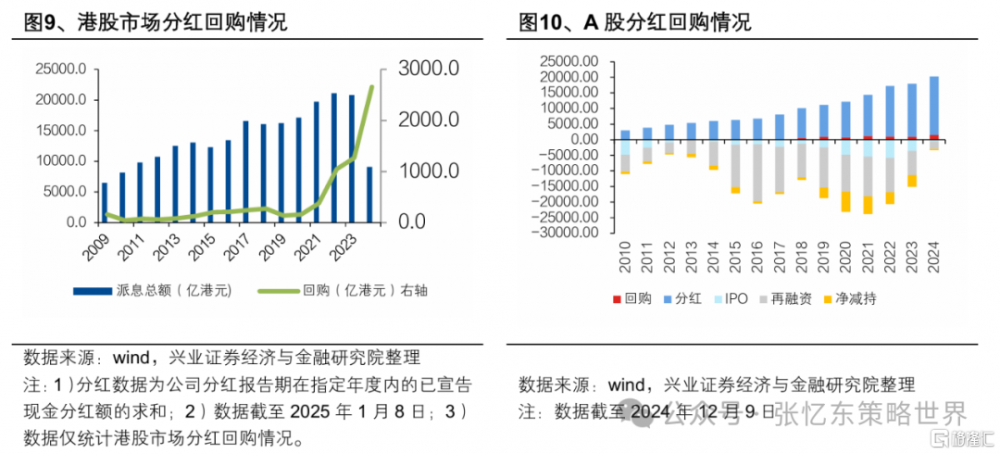

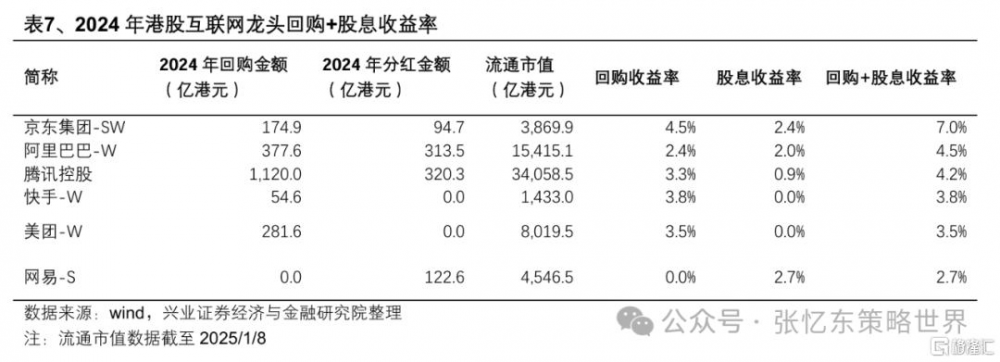

2024年提振股市的政策組合拳顯著提升了中國權益資產的股東回報。2024年A股分紅以及回購金額顯著超過IPO、再融資及股東減持金額。截至2025年1月8日,港股市場在2024財年已宣告的分紅金額以及回購金額分別達9068.6億港元、2657.5億港元,回購金額大超2023年的1269.2億港元。

二、投資策略:流淚撒種、逆勢布局,以紅利資產爲底倉配置,以績優成長做波段交易

(一)歲末年初的調整釋放了基本面風險,春節前後港股行情有望隨着後續積極的經濟政策再次震蕩向上

2025年港股行情的主要增量資金,可能來自於內地低利率環境下的財富再配置。隨着海外壓力的釋放,1季度內地貨幣政策、財政政策將進一步發力,內資風險偏好將修復,從而,推動港股迎來春季躁動行情。1月13日央行行長潘功勝強調“繼續全力支持香港國際金融中心建設”,“支持內地和香港資本市場的健康發展”。

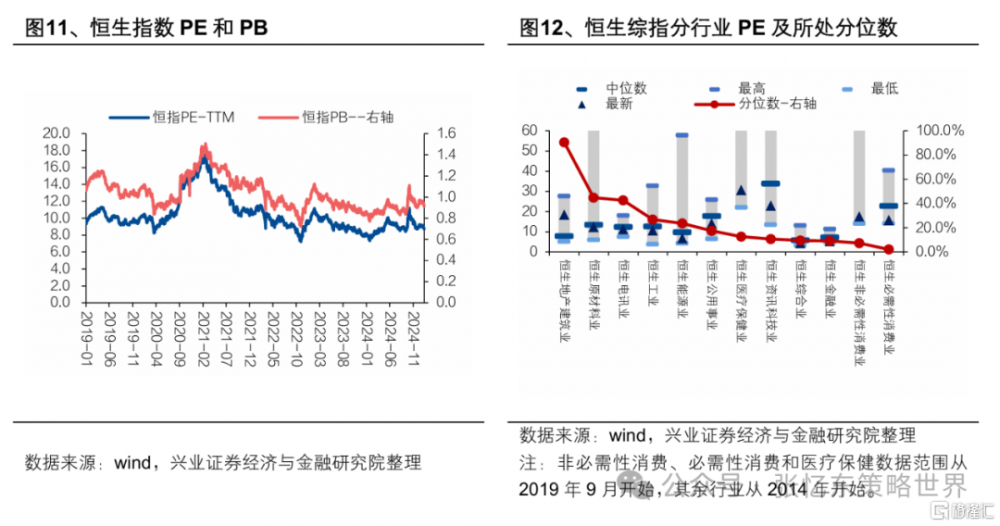

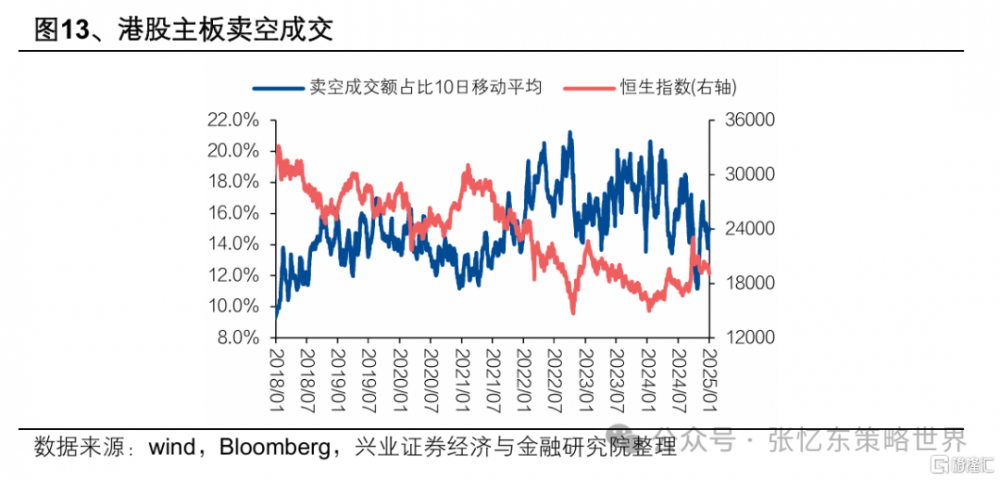

經過歲末年初的調整後,港股的基本面和情緒面風險都得到了充分釋放。1)恆生指數PE和PB都已經低於2024年9月24日的水平,意味着當前市場估值幾乎沒有反應國內政策轉向所帶來的基本面改善的可能性。恆生綜指分行業PE所處分位數大多數處於歷史低位,必需性消費業、非必需性消費業、金融業、資訊科技業等PE都處於2014年以來的10%分位數左右甚至以下。2)市場情緒顯著回落。在2024年9月24日金融發布會之後,賣空成交佔比大幅下降至10%左右的低位,目前賣空成交佔比已經回升至較爲中性的水平。

(二)逆勢布局,建議當前以紅利資產爲底倉進行積極配置

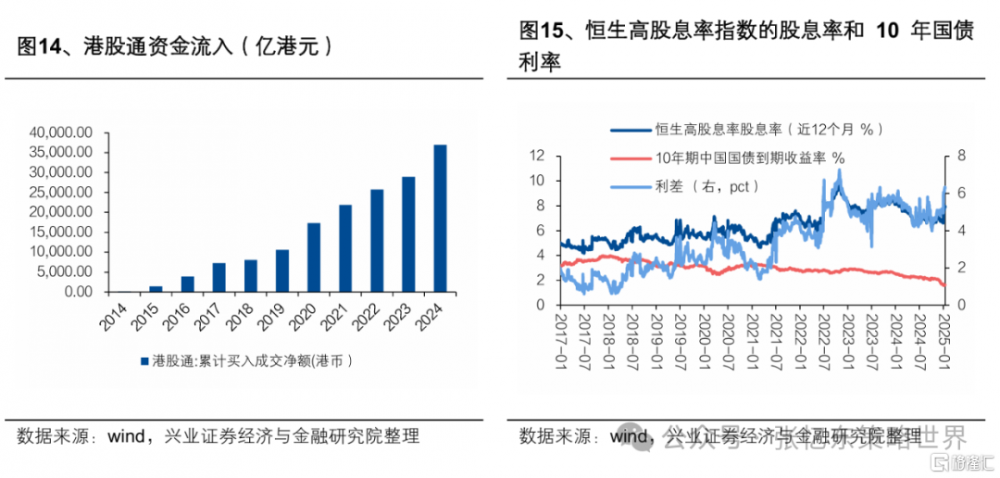

港股紅利資產的股息率優勢顯著。截至2025年1月14日,恆生高股息率指數股息率7.93%相較於中債10年期收益率的利差超過6 pct。

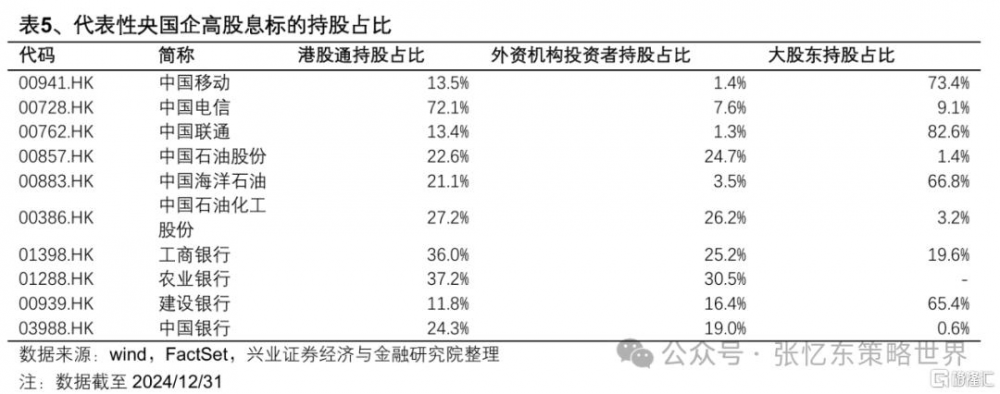

首先,繼續配置穩定型的央企高股息龍頭,央國企紅利資產依然值得作爲2025年港股的底倉配置。在港股通資金持續流入影響下,內資在高股息央國企紅利資產上具有主導權和定價權。

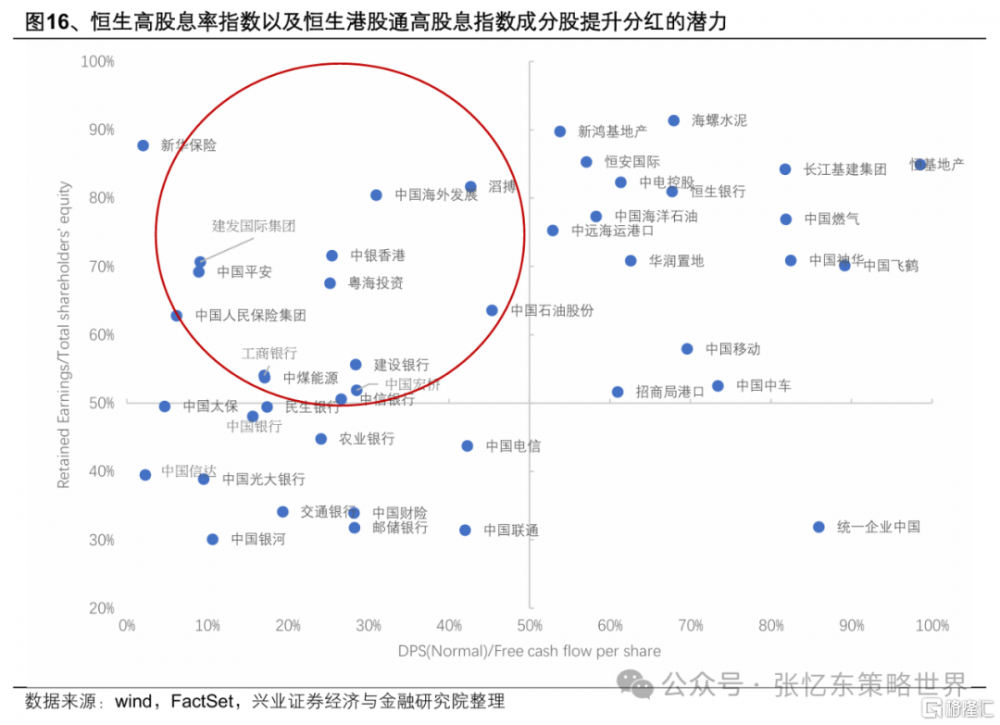

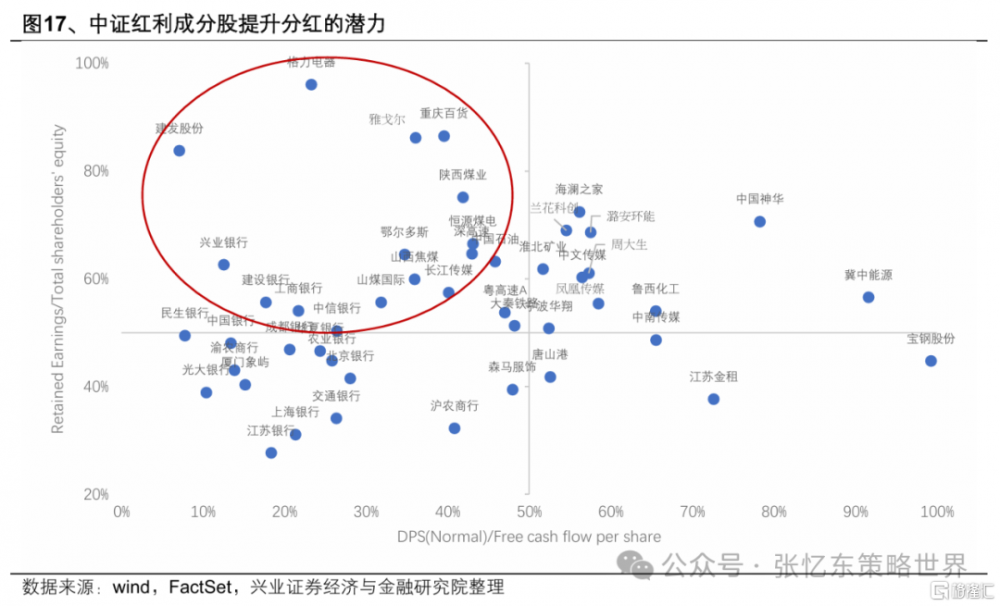

其次,精選未來分紅率有提升空間的紅利資產。關注當前未分配利潤比例佔淨資產比例高、分紅佔自由現金流比例較低的消費、能源以及部分制造業龍頭。以恆生高股息率指數和恆生港股通高股息指數的成分股,以及中證紅利的成分股爲樣本,當前未分配利潤比例佔淨資產比例高、分紅佔自由現金流比例較低,從而未來分紅率有提升空間的是消費、能源以及部分制造業龍頭。

(三)以績優成長做波段交易,市場悲觀流淚時撒種,市場樂觀歡呼時收割

當前,市場明顯再次處於悲觀階段,建議逢低布局。在獲得安全邊際的基礎上,精選具有向上彈性的績優成長。

當前港股的廣義消費領域及制造業的優質公司股息率超過5%,並且積極進行回購,後續伴隨2025年境內積極政策的落地,科技成長(AI產業鏈、半導體、自動駕駛、機器人等)、消費(潮玩、文化高奢等情緒消費,餐飲鏈及出行鏈,食品飲料)、互聯網、出海產業鏈等有望迎來重估。

新興成長:1)情緒消費,潮玩、文化高奢等;2)科技成長:AI消費的浪潮走向應用端,關注手機產業鏈的龍頭有望受益於AI手機與穿戴式設備需求增長。自主可控的科技成長,關注半導體、自動駕駛、機器人的發展機會。

互聯網:龍頭公司股息+回購收益率高,作爲高性價比消費尤其是服務相關的消費,受益於提振內需消費的政策落地。

食品飲料:提振消費的刺激政策下,餐飲鏈及出行鏈需求有望邊際改善,從而拉動上下遊食品飲料等消費需求。由於估值已經在歷史底部,基本面的底部復蘇可能推動估值和業績的雙擊。

社會服務:餐飲股息率高,受益提振內需尤其是服務消費的政策。博彩隨着增長恢復,有望提升派息。

汽車及先進制造:2025汽車、家電以舊換新政策已經出台,政策落地與去年補貼政策無縫銜接,且此次補貼範圍進一步擴大,預計刺激效果仍可期待。25H1月度零售同比有望保持高景氣。

出海產業鏈:關注優質龍頭公司在關稅政策落地,情緒壓制因素緩解後的修復機會。以紡織服裝爲例:頭部紡織制造企業對外產能基本已轉移至海外,且優質供應商資源稀缺,難以替代,對應成本將轉嫁至品牌方。當前優質標的股息率高。

三、風險提示

大國博弈風險:地緣政治風險,以及經貿、科技、金融等方面的摩擦或制裁風險。

美國貨幣政策超預期風險:美聯儲不降息的風險以及引發局部金融市場動蕩風險。

經濟增速下行超預期風險:如果海外經濟動能持續回落,存在外溢效應超預期風險。

注:本文來自興業證券股份有限公司2025年1月17日發布的《又到流淚撒種時 ——港股投資策略》,報告分析師:張憶東、李彥霖

標題:張憶東:港股當前又到了“流淚撒種”、逢低布局的好時機

地址:https://www.iknowplus.com/post/185119.html