宏觀探市1月報:靜待美元流動性拐點

摘要

12月以來,美國經濟呈現快速復蘇跡象,市場开始對“淺降息”形成共識。較強的基本面、降息預期的反復以及持續的縮表導致流動性在12月出現明顯的收緊跡象,壓制股市表現,標普指數一二級行業普跌;流動性趨緊也加劇了美債供過於求的問題,拉升期限溢價,10年期美債利率突破4.7%。往前看,隨着美債上限問題漸行漸近,一方面限制美債供給,另一方面迫使財政存款TGA大幅釋放,緩解流動性緊張的問題。流動性拐點的到來,將對股市估值起到支撐作用。在經濟名義周期觸底回升的情況下,我們繼續看好盈利修復及相應的順周期板塊,特別是可選消費、金融、工業、原材料、能源、SaaS服務和媒體娛樂。10年期美債在破4.7%後,繼續上行阻力較大,有可能在供給受限和流動性改善後受期限溢價驅動轉頭向下(我們認爲合理區間爲4.2%-4.5%),但不排除某些經濟數據超預期、海外債券外溢(英國和日本)和空頭情緒高漲下在交易層面上繼續推高至5%的可能。經濟名義周期重啓也將支撐銅、油等大宗商品在今年的表現。在大財政和再通脹壓力下,繼續战略性看好黃金。

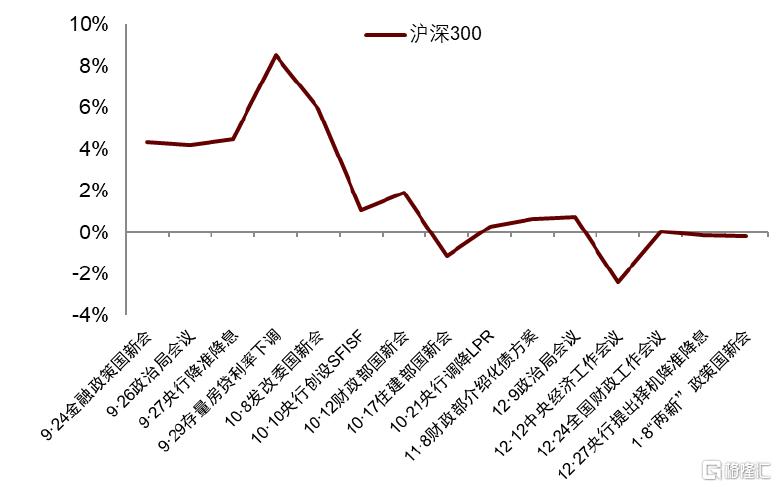

國內方面,強美元、高美債利率、疊加國內數據有待企穩,當前市場情緒回落,市場重回大盤和紅利風格。12月以來[1],中證紅利下跌1%,前期表現較好的中證1000和中證2000下跌8.3%和7.9%, 創業板指數下跌9.6%,大盤和紅利風格相比小盤和成長風格獲得一定的超額收益。市場風格切換背後是市場風險偏好收縮,A股成交額和換手率相比2024年10月的高點均有所下滑。整體來看,利好政策陸續出台,但市場反應有所鈍化。9月24日金融工作會議以來,一系列穩增長經濟政策陸續推出,多項貨幣財政支持政策落地,但從市場表現來看,對政策利好的反應有所鈍化。滬深300在受政策影響的交易日[2]基本錄得正收益,但上漲幅度逐步減小,12月中下旬以來小幅錄得負收益。國債收益率、匯率和大宗商品亦呈現類似的趨勢。往前看,財政政策如何發力是市場反彈可持續性的關鍵。風格上,繼續看好自由現金流較穩定、股息率較高的現金牛和央國企(參見)。

正文

核心交易主线

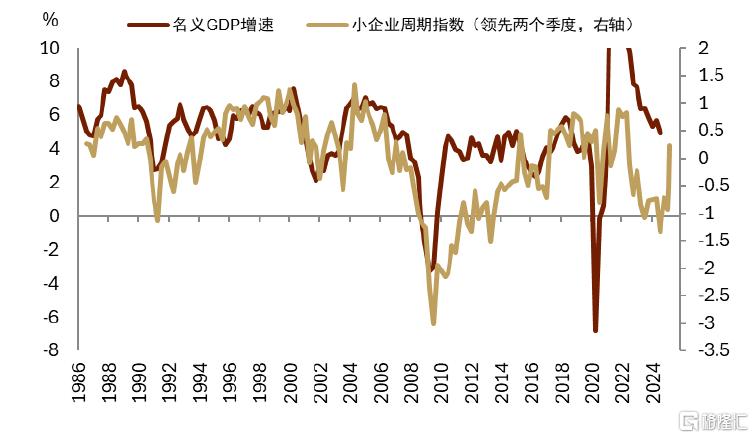

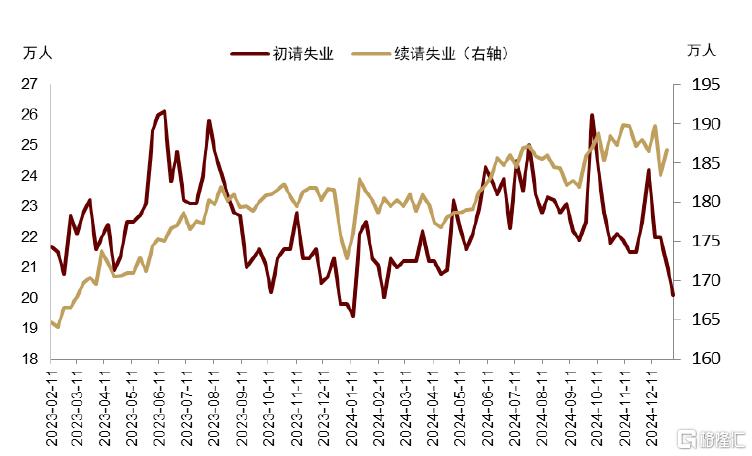

海外方面,如我們在《宏觀探市11月報:特朗普2.0加速經濟反彈》和《美債季報:快修復支撐高利率》中判斷,美國經濟呈現快速復蘇跡象。11月小企業周期指標大幅回暖並突破歷史均值,小企業擴張業務、僱傭和資本开支需求回暖,爲經濟注入動能。勞動力市場呈現韌性,初請失業持續下滑,失業率跌至4.1%。地產需求也在11月中旬至12月初利率微降的空隙內得到提振。在經濟明顯回暖的情況下,12月FOMC會議釋放出鷹派訊號,美聯儲經濟預測調高了2024和2025年的實際GDP增速和核心PCE通脹,下調失業率和預期降息幅度 [3]。CME FedWatch顯示,利率在今年6月降至4%以下的概率已大幅走弱,且預期的不確定性逐漸降低,市場开始對“淺降息”形成共識。

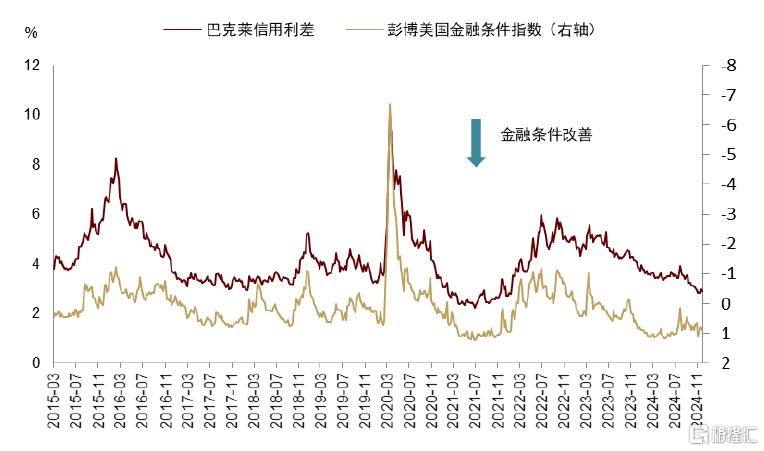

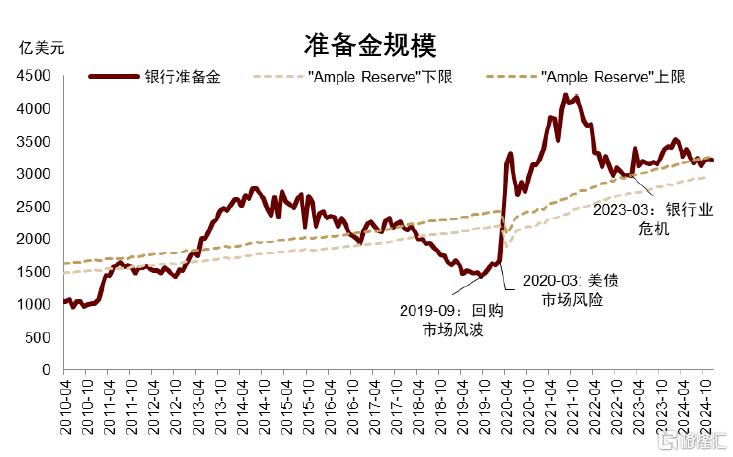

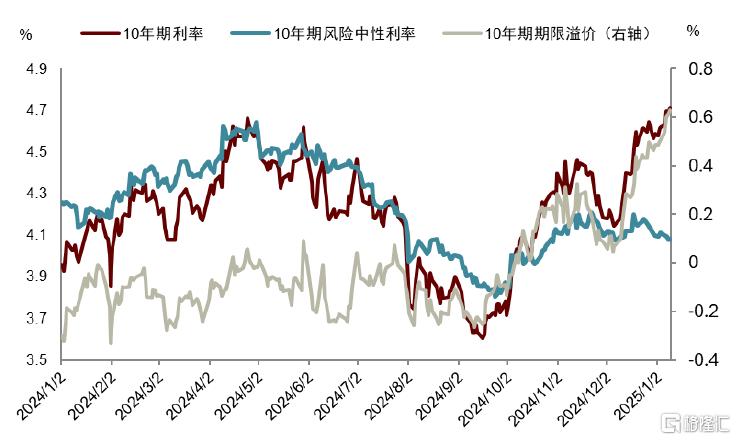

流動性在12月收緊,價格上來看,信用利差放緩了進一步收窄的節奏,金融條件趨緊。總量上來看,准備金存量已跌破“Ample Reserve”上限,且年末隔夜逆回購用量大增,導致准備金一度跌破2.9萬億美元。流動性價漲量縮的打擊下,市場呈現頹勢。幾乎所有的標普一級與二級行業均在過去一個月下挫,Mega7與標普除M7也呈現同步下滑的態勢。美債方面,自去年9月降息开啓以來,10年期美債利率持續上行110bps,其中風險中性利率上行的影響集中在9-11月,反映市場對經濟快速修復的預期,而12月以來利率的擡升則主要受期限溢價驅動,反映市場流動性不足加劇了美債本身的供過於求問題。

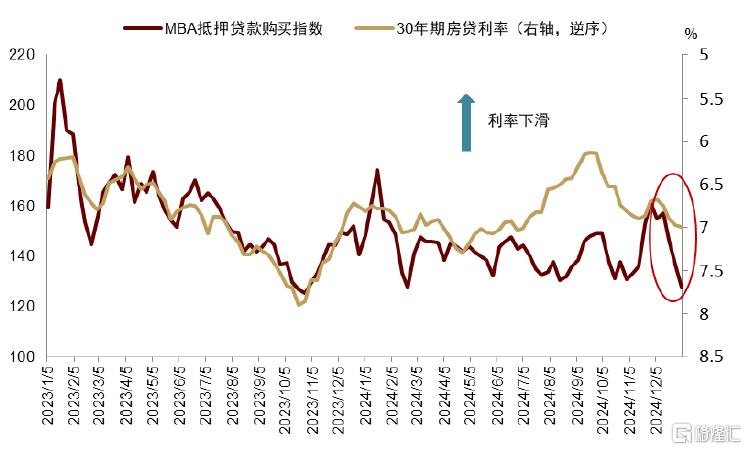

往前看,高利率的自限性正在起作用,流動性的拐點也有望到來。12月下旬起,30年期房貸利率走高導致MBA購买指數大幅回落,進而可能影響地產开工和建設情況,對經濟起到邊際降溫的作用。美債利率上限問題的到來,緩解美債供給壓力,迫使TGA存量大幅釋放,緩解流動性不足的問題。我們預計流動性由緊到穩的拐點將在一月底到來,進而對股市估值起到支撐作用。在經濟名義周期觸底回升的情況下,我們繼續看好EPS的修復和順周期板塊,特別是可選消費、金融、工業、原材料、能源、SaaS服務和媒體娛樂。10年期美債在破4.7%後,繼續上行阻力較大,有可能在供給受限和流動性改善後受期限溢價驅動轉頭向下(我們認爲合理區間4.2%-4.5%),但不排除某些經濟數據超預期、海外債券外溢(英國和日本)、和空頭情緒高漲下在交易層面繼續推高其至5%的可能。經濟名義周期重啓也將支撐銅、油等大宗商品在今年的表現,而大財政的持續和通脹預期觸底回升則支撐金價表現。

圖表:小企業周期指標大幅修復,或支撐名義增速

資料來源:Haver,中金公司研究部

圖表:初請失業下滑,續請失業停止增長

資料來源:Haver,中金公司研究部

圖表:降息預期波動後走弱

資料來源:Haver,中金公司研究部

圖表:12月以來信用利差走平,金融條件趨緊

資料來源:CME FedWatch,中金公司研究部

圖表:准備金跌破“Ample Reserve”上限

資料來源:Haver,中金公司研究部

圖表:高長端利率开始壓制地產需求

資料來源:CME FedWatch,中金公司研究部

圖表:10年期期限溢價從2024年末以來擡升

資料來源:Haver,中金公司研究部

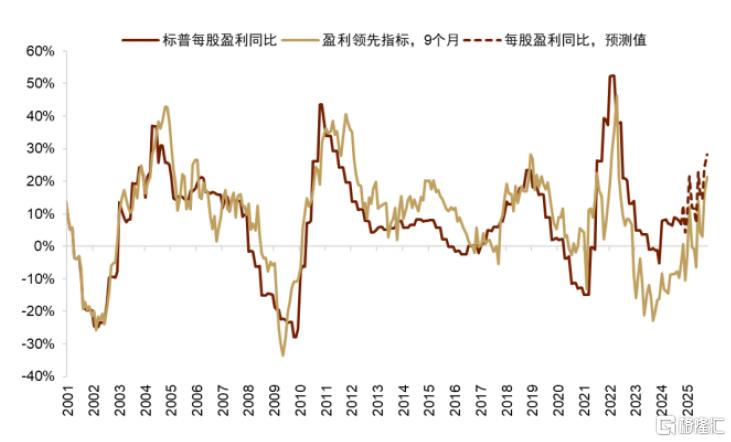

圖表:經濟企穩將推動標普EPS上行

資料來源:Bloomberg,中金公司研究部

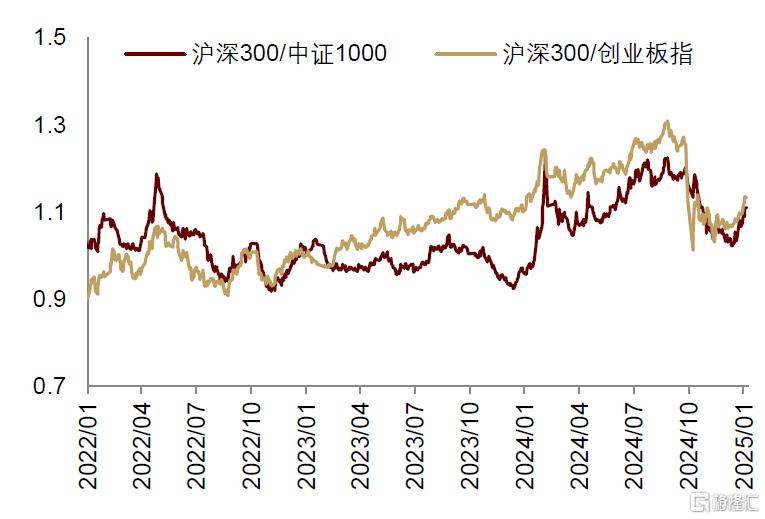

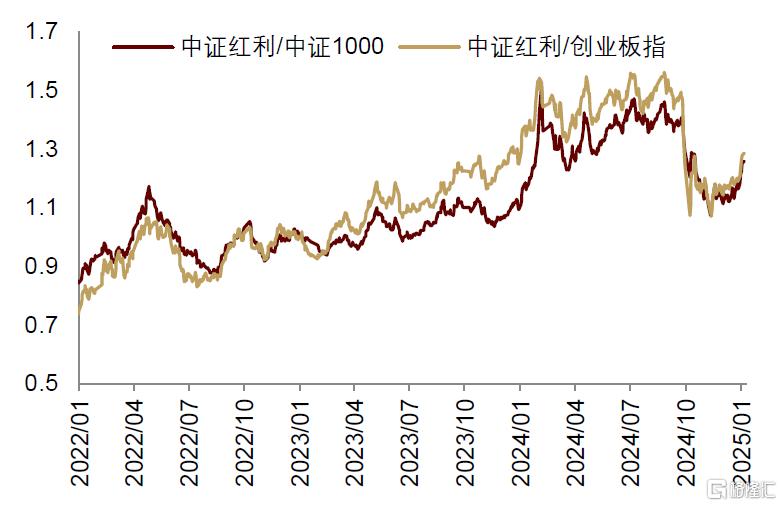

國內方面,強美元、高美債利率、疊加經濟數據有待企穩,當前市場情緒有所回落,市場重回大盤和紅利風格。12月以來[4],萬得全A指數下跌5.9%,其中,代表大盤風格的滬深300下跌3.5%,中證紅利下跌1%,前期表現較好的中證1000和中證2000下跌8.3%和7.9%, 創業板指數下跌9.6%,大盤和紅利風格相比小盤和成長風格獲得一定的超額收益。行業層面,一方面,受“兩新”政策擴圍加力利好影響,家電、汽車、電子等板塊表現較好;另一方面,銀行、石油石化等高股息板塊表現較好。其中,家電和銀行是12月以來唯二取得正收益的行業指數。

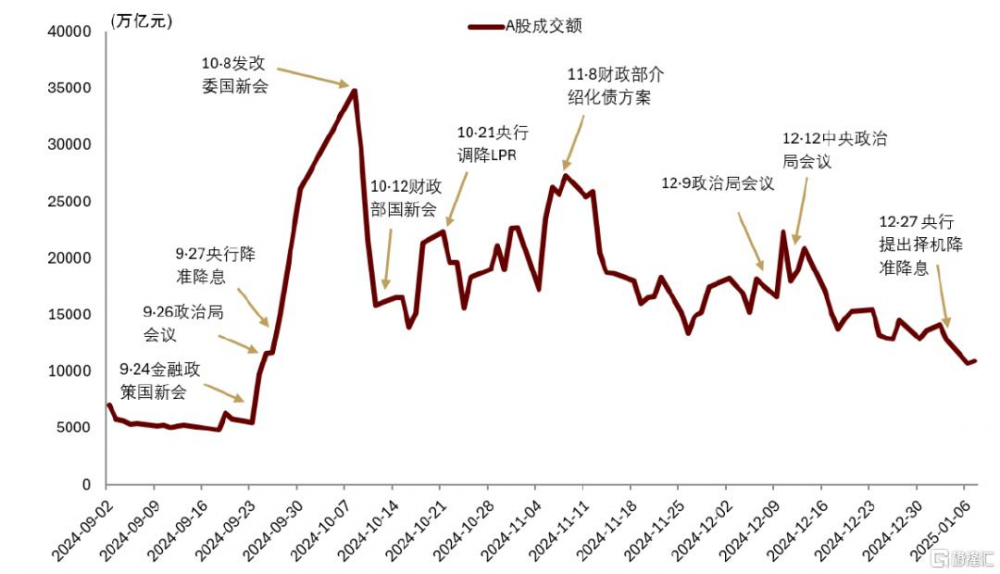

市場風格切換背後是市場情緒相比前期的回落。萬得全A成交額從10月的日均2萬億元左右,逐步回落至12月的1.6萬億元左右,2025年开年以來,A股成交額進一步下降至1.2萬億元左右。同期市場換手率也從10月的5%逐步回落至12月的4.4%,2025年1月滑落至3.4%。另外,12月以來,紅利溢價整體有所回升。紅利溢價爲全部A股與紅利股的市淨率(PB)之差。由於紅利股普遍被認爲具有防御屬性,當市場情緒較弱時,紅利股表現較好,PB值上升,相比股市整體具有一定溢價;反之,當市場情緒改善時,紅利溢價下降。11月中旬以來,A股紅利溢價從-3%持續升至-2.4%附近,顯示市場情緒有所回落。

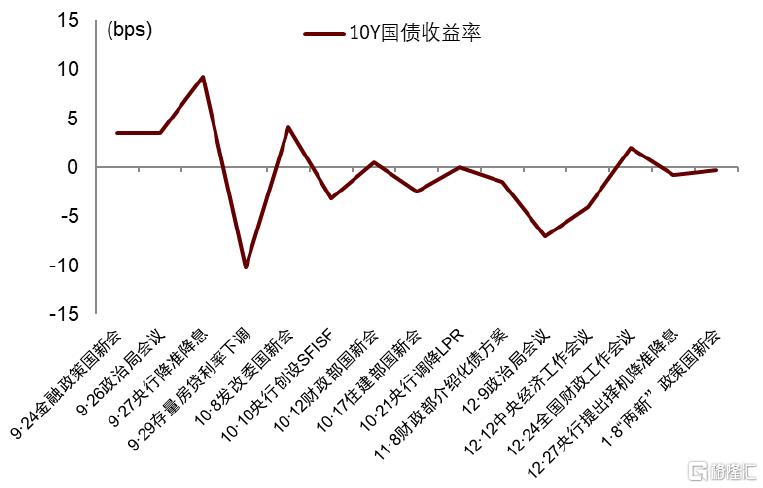

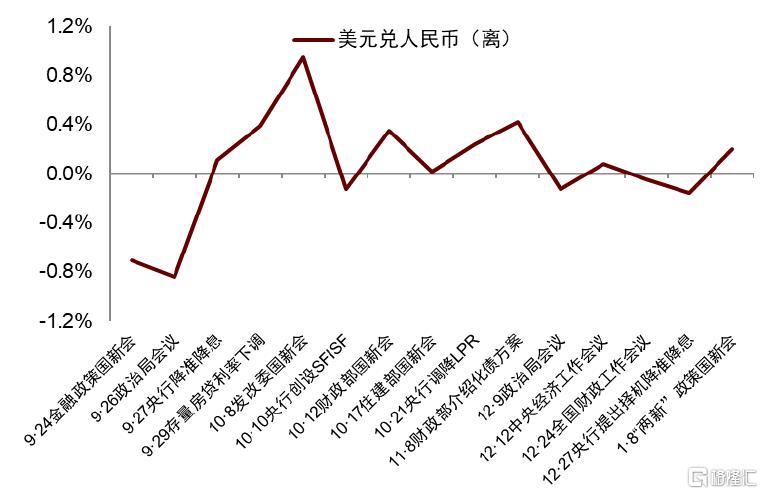

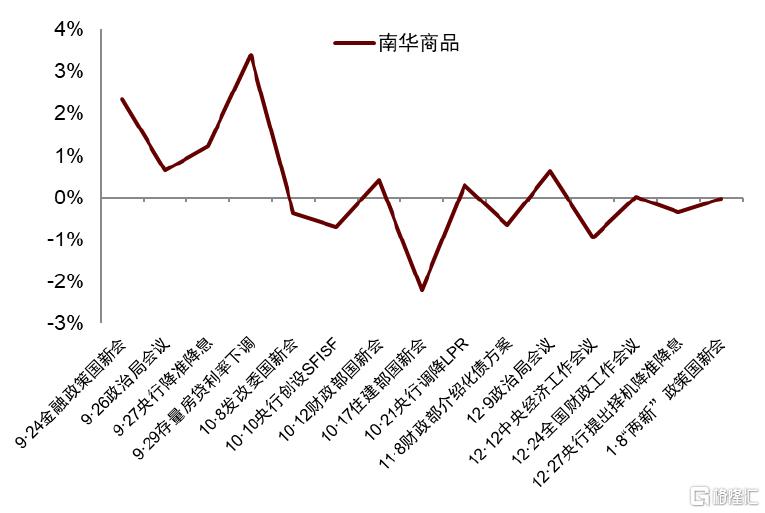

整體來看,利好政策陸續出台,但市場反應有所鈍化。9月24日金融工作會議以來,一系列穩增長經濟政策陸續推出,多項貨幣支持政策落地。11月,人大常委會推出一攬子化債方案。12月,中央政治局會議和中央經濟工作會議陸續召开,政策定調更爲積極,提出貨幣政策從“穩健”轉爲“適度寬松”,以及“超常規逆周期調節”。但從市場表現來看,對政策利好的反應有所鈍化。滬深300在受政策影響的交易日[5]基本錄得正收益,但上漲幅度逐步減小,12月中下旬以來小幅錄得負收益。10年期國債收益率在9月對政策反映較爲積極,在受政策影響的交易日整體有所上升,但10月以來,市場對貨幣政策寬松預期提升,收益率走低。相應的,人民幣匯率在9月小幅升值,但此後對政策響應鈍化,人民幣隨國債收益率走低而貶值。類似的, 9月,政策利好下南華商品指數相應上漲,但此後大宗商品對政策響應鈍化,小幅下行。往前看,財政政策如何發力是市場反彈可持續性的關鍵。風格上,繼續看好自由現金流較穩定、股息率較高的現金牛和央國企。

圖表:近期大盤風格優於中小盤和成長

資料來源:Wind,中金公司研究部

圖表:近期紅利風格優於中小盤和成長

資料來源:Wind,中金公司研究部

圖表:滬深300振幅

注:對政策響應爲資產在受政策影響交易日的日度漲跌幅。如果政策信息在收盤前公布則爲當日,如果在收盤後公布則爲次日。

資料來源:Wind,中金公司研究部

圖表:10年期國債收益率振幅

資料來源:Wind,中金公司研究部

圖表:人民幣匯率振幅

資料來源:Wind,中金公司研究部

圖表:南華商品指數振幅

資料來源:Wind,中金公司研究部

圖表:A股成交額逐步回落

資料來源:Wind,中金公司研究部

一月主題:美債上限與流動性的拐點

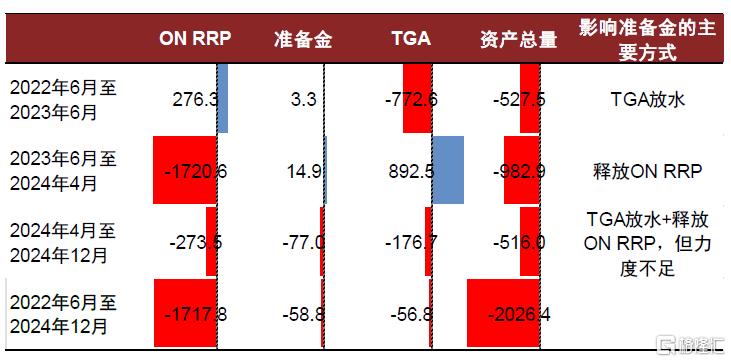

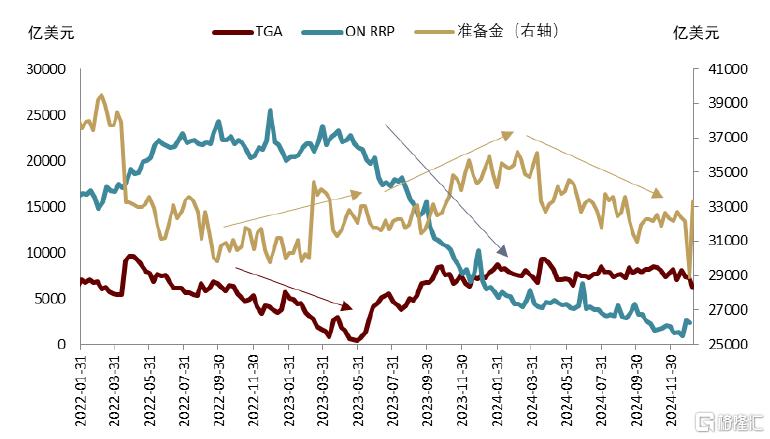

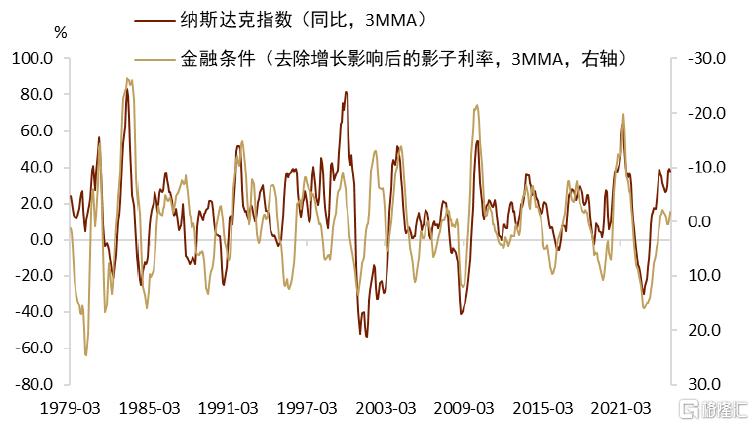

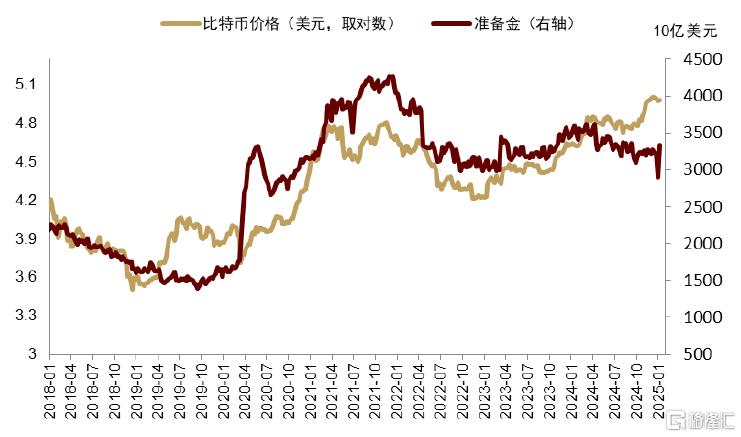

自2022年6月开啓縮表以來,雖然美聯儲資產規模下滑超2萬億美元,但主要被財政放水(財政存款TGA減少)或隔夜逆回購放水(ON-RRP減少)的方式得到對衝,至2024年底,真正的狹義流動性銀行准備金規模僅減少了588億美元。但從今年4月以來,由於TGA存量整體平穩,當下隔夜逆回購已降至歷史低位,縮表則更直接表現爲准備金的減少。根據美聯儲理事沃勒提出的充裕流動性概念(Ample Reserve),准備金規模在已經跌破了當前充裕流動性的上限,增加了市場出現金融風險的可能性。流動性緊張抑制金融資產表現,准備金同期變化與標普指數同比基本同步,去除增長因素的美國影子利率(反映金融條件波動)也與納指同比基本同步。

圖表:財政放水呵護流動性

資料來源:FRED,中金公司研究部

圖表:4月以來准備金總量整體下行

資料來源:FRED,中金公司研究部

圖表:准備金同期變化與標普同比變化同步

資料來源:Haver,中金公司研究部

圖表:金融條件與納指同比同步

資料來源:Haver,中金公司研究部

圖表:比特幣價格與准備金同步

資料來源:Haver,中金公司研究部

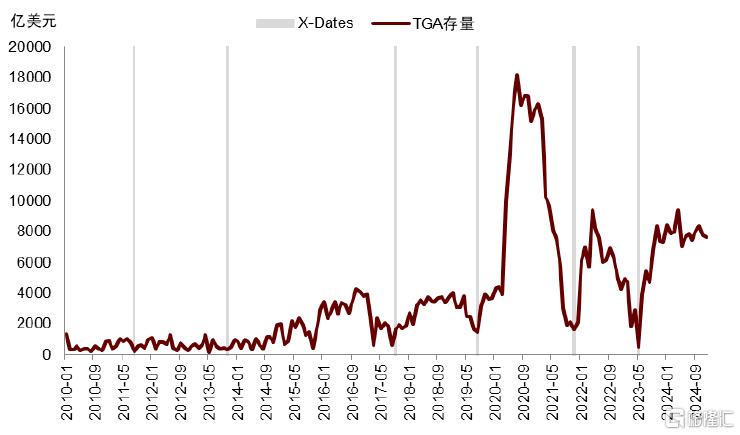

圖表:技術違約日X-date前幾個月TGA存量大幅減少

資料來源:Haver,中金公司研究部

美債上限問題有望一定程度緩解流動性總量不足。歷史上來看,債務上限到來後多導致TGA存款大幅削減,進而釋放流動性。這主要由於,美國財政部在動用 “非常措施”後 ,債務融資量受到限制,政府不得不動用財政存款支付政府運轉及利息支出,即對應資金從TGA流入銀行准備金账戶。我們預計在今年2-3月,財政赤字季節性偏高,流動性釋放的影響將較爲明顯,緩解2024年4月以來流動性趨緊的問題。根據TGA當前規模對赤字的覆蓋情況和未來幾個月赤字率的判斷,我們預計美債真正技術性違約的期限(即X-date)可能在今年5-6月,且從歷史經驗來看,上限問題提前解決的可能性較低(參見)。在X-date之前, TGA的結構性放水將維持准備金規模基本穩定在3.2萬億美元附近。換言之,我們預計今年2-6月之間流動性有望保持相對充裕,疊加美債發行受限,美債利率有望回落至4.2%-4.5%,邊際利好股市估值。

而在X-date之後,財政部必須還清“非常措施”期間挪用的資金,並補充TGA账戶。財政可能大量發債補足現金缺口。但與2023年不一樣的是,由於當下隔夜逆回購幾乎耗盡,將不太可能出現當時貨幣市場基金減持逆回購釋放流動性的情況,也就是說TGA的增量將基本完全體現在准備金的下滑上,疊加如果屆時縮表仍未結束,流動性可能在X-date之後出現明顯緊縮。例如,如果TGA在今年6-7月增加與2023年同期一樣的規模(5013億美元),則銀行准備金可能跌至2.8萬億美元以下,低於“Ample Reserve”下限,美聯儲結束縮表的緊迫性將增加。

核心量化模型

宏觀交易因子

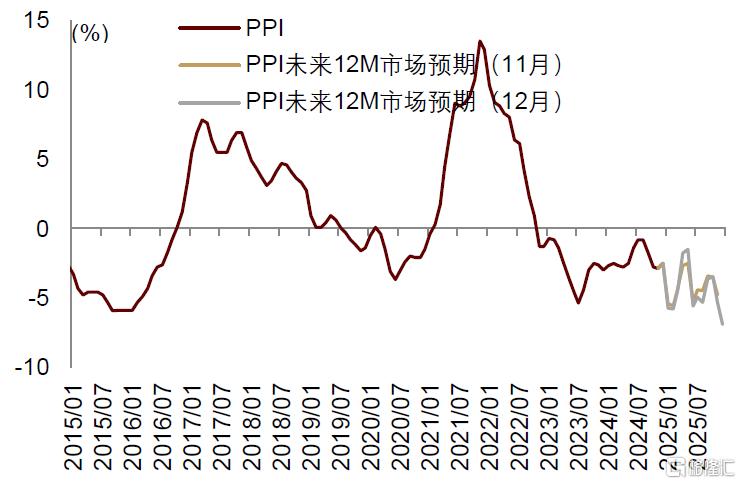

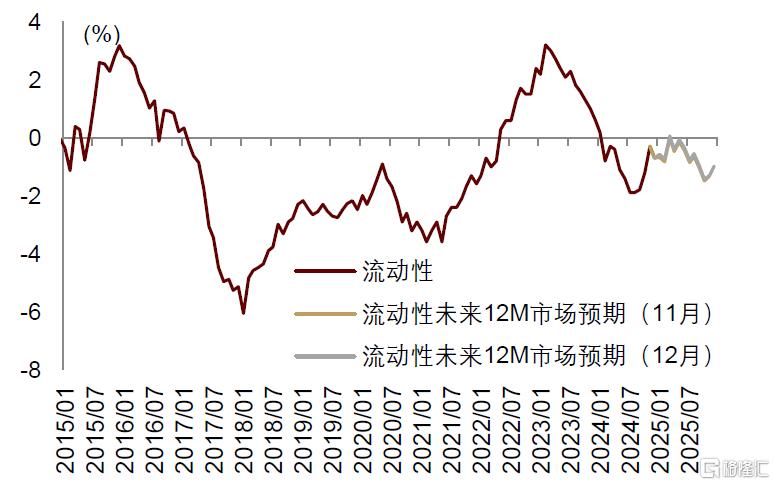

我們在《反推中國資產的宏觀主线》中提出,利用大類資產價格構建因子模擬組合,可以反映國內市場交易隱含的經濟增長(PMI)、通脹(PPI)、流動性(M2-社融)預期。具體來看,增長方面,12月大類資產價格綜合反映出的增長預期相比11月有小幅下滑,預期未來12個月PMI同比(12M MA)略低於榮枯线;通脹方面,12月市場對未來12個月通脹預期相比11月進一步邊際回落;流動性方面,在強美元和高美債利率下,人民幣貶值壓力加劇,12月預期未來流動性相比11月有所收緊,未來12個月M2-社融同比從-1.3%小幅回升至-1%。從宏觀交易主线來看,反映增長因子的資產價格預期波動較大,成爲影響近期市場交易的主要宏觀因素。

圖表:12月市場預期未來增長因子繼續回調

資料來源:Haver,中金公司研究部

圖表:12月市場預期未來通脹因子延續回落

資料來源:Wind,中金公司研究部

圖表:12月市場預期未來流動性因子邊際回升

資料來源:Haver,中金公司研究部

注:本文摘自中金研究2025年1月15日已經發布的《一月報:靜待美元流動性拐點》

分析員:張峻棟 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570、於文博 SAC 執證編號:S0080523120009、範理 SAC 執證編號:S0080123120031 SFC CE Ref:BUD164、張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:宏觀探市1月報:靜待美元流動性拐點

地址:https://www.iknowplus.com/post/185073.html