基本面主導本輪匯市調整行情,外匯市場主體總體趨於理性

摘 要

6月份,人民幣匯率繼續調整,但境內外匯市場延續供大於求格局,證券投資項下跨境資金情況明顯改善,證僞人民幣貶值引發資本流出言論。

2022年底我們指出,2023年人民幣匯率漲跌不取決於美元強弱和中美利差,而取決於中國經濟基本面,基准情形下人民幣匯率或將是寬幅震蕩行情。上半年人民幣匯率走勢基本驗證了我們的預判。

人民幣貶值有助於改善出口企業財務狀況、提升出口產品競爭力,但匯率漲跌不存在絕對的好壞之分。因此,隨着人民幣匯率持續跌至7.30附近,官方多次釋放匯率維穩信號。

境內外匯市場延續供大於求格局,人民幣破7之後,市場主體結匯意愿總體偏強,貶值預期基本可控。這是上半年,面對人民幣匯率寬幅震蕩行情,央行“只說不做”的底氣所在。理性看待人民幣國際化的新進展,要低調務實、少說多做。

證券投資項下跨境資金情況明顯改善,證僞人民幣貶值引發資本流出言論。貶值時期炒作資本外流反映了市場的焦慮情緒。

在外匯風險准備金政策影響下,市場主體遠期購匯意愿明顯偏弱,銀行對客戶遠期交易佔比同比降幅較大。人民幣匯率寬幅震蕩背景下,企業有必要繼續強化風險中性意識,加強匯率敞口管理。

風險提示:海外金融風險超預期,主要央行貨幣緊縮超預期,國內經濟復蘇不如預期

正文

7月21日,國家外匯管理局發布了2023年6月份外匯收支數據。現結合最新數據對6月份及上半年境內外匯市場運行情況具體分析如下:

國內經濟主導人民幣匯率走勢,基准情形下的寬幅震蕩行情兌現

2022年底我們在中銀證券年度策略會上指出,2023年人民幣匯率漲跌不取決於美元強弱和中美利差,而取決於中國經濟基本面;基准情形下,人民幣匯率或將是寬幅震蕩行情。

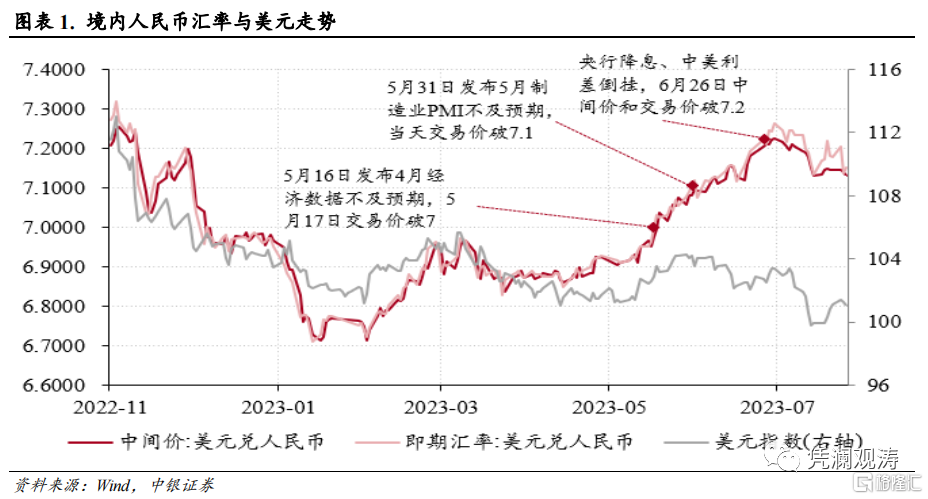

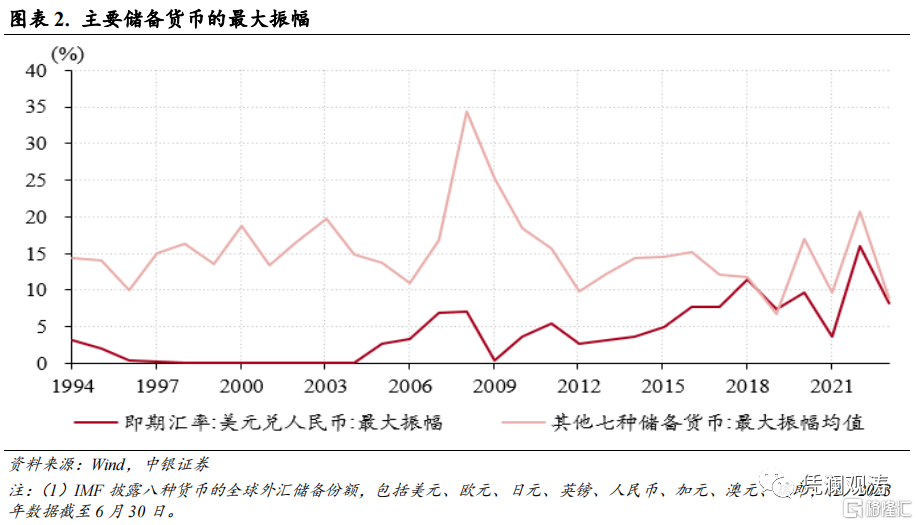

上半年人民幣匯率走勢基本驗證了我們的預判。首先,上半年美元指數窄幅震蕩,累計僅下跌0.1%,最大振幅爲4.6%。同期,人民幣匯率收盤價(即境內銀行間外匯市場下午四點半收盤價,下同)先漲後跌,從2022年11月初7.32附近升至1月中旬的6.71,此後开始震蕩走弱,自4月中旬开始持續貶值,6月末最低跌至7.26,較上年末累計貶值了4.3%,最大振幅爲8.2%,在同期國際貨幣基金組織(IMF)披露的八種主要儲備貨幣中排名第五,較其他七種主要儲備貨幣匯率的平均最大振幅僅低0.7個百分點(見圖表1、2)。

其次,年初人民幣匯率延續了2022年11月初以來的反彈走勢,三個月時間反彈了8%以上,與2020年下半年7個月時間人民幣上漲9%以上不遑多讓。但是,“強預期、弱現實”下的人民幣匯率反彈自2月份开始暫告一段落。4月中旬官方發布一季度經濟數據顯示,國內經濟運行實現良好开局但也存在隱憂,經濟復蘇預期部分兌現引發人民幣匯率波動。尤其是5月中旬以來,人民幣匯率跌破重要關口均與國內經濟基本面變化有關,表明國內經濟恢復進程主導了本輪人民幣匯率調整行情(見圖表1)。

由於前期人民幣匯率定價已將各種利空反映得較爲充分,疊加近期國內經濟出現邊際改善跡象,7月份政治局會議釋放了積極信號,以及監管部門多次在外匯市場進行預期管理,並於7月20日上調了企業和金融機構的跨境融資宏觀審慎調節參數,多因素共振促使近期人民幣匯率企穩,升回7.20以內。到7月底,人民幣匯率收盤價較前低最多反彈了1.8%。

人民幣貶值利好出口企業,但匯率漲跌不存在絕對的好壞之分

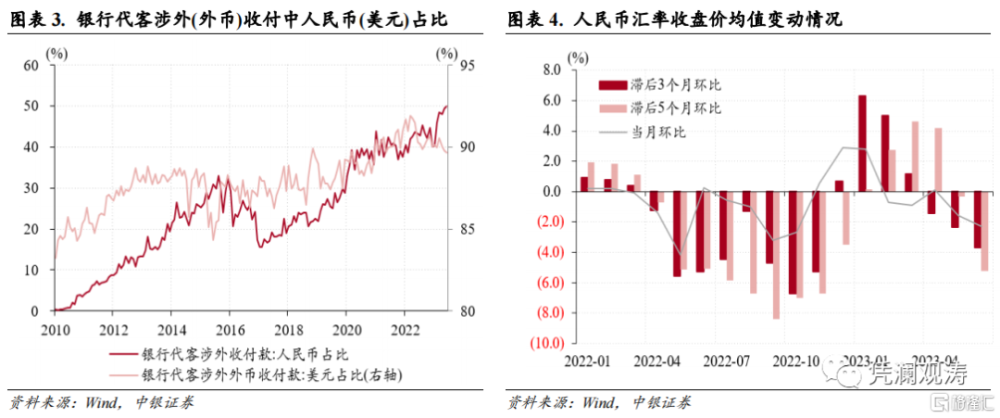

近年來,銀行代客涉外收付中人民幣佔比明顯提升,2023年6月升至49.8%,創歷史新高,有助於降低涉外主體的匯率風險。不過,由於美元在銀行代客涉外外幣收付款中居首,上半年佔比爲90.0%(同比回落1.3個百分點),因此人民幣對美元匯率變化對外貿企業的財務狀況具有重要影響(見圖表3)。2023年以來,人民幣匯率滯後3個月和滯後5個月環比的收盤價均值先漲轉跌,6月份跌幅分別擴大至3.7%、5.2%,均爲2022年12月以來新高(見圖表4)。截至7月27日,A股34家上市公司發布上半年匯兌損益,匯兌收益和損失公司數量分別爲23家和11家,顯示人民幣貶值總體有助於改善上市公司財務狀況。

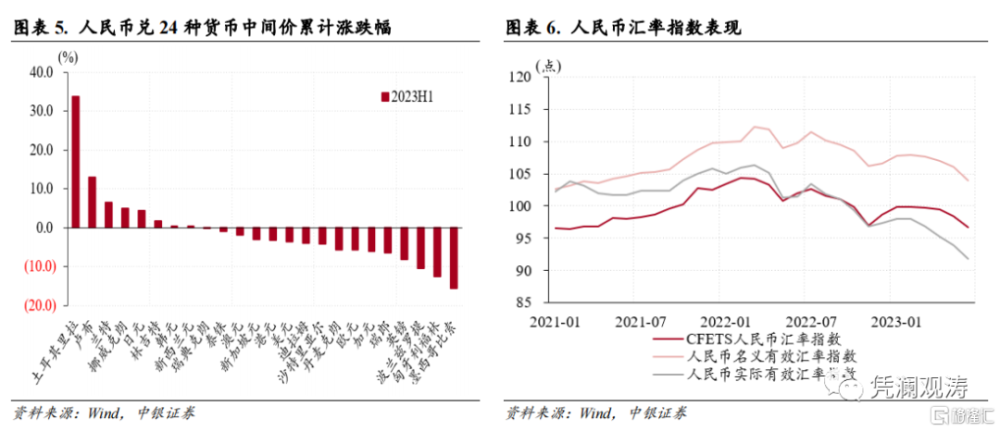

上半年,人民幣匯率較其他貨幣總體偏弱。銀行間外匯市場(CFETS)交易的24種貨幣中,人民幣兌8種貨幣升值(兌日元升值4.5%),兌其他16種貨幣貶值(兌美元、歐元和英鎊分別貶值3.6%、5.8%、8.2%)。同期,CFETS人民幣匯率指數累計下跌了2.0%,人民幣名義有效匯率指數累計下跌了2.5%,而剔除通脹因素後的人民幣實際有效匯率指數則下跌了5.7%,主要反映了國內通脹較低的影響(見圖表5、6)。人民幣實際有效匯率指數走低,有助於提升出口產品競爭力、緩解出口壓力。

不過,由於人民幣匯率並非出口表現的核心影響因素,而且人民幣匯率會通過多重渠道影響市場主體,即升值或者貶值不存在絕對的好壞之分。因此,5月份以來,隨着人民幣匯率持續跌至7.30附近,官方多次釋放匯率維穩信號。7月14日,劉國強副行長在新聞發布會上指出,“我國既是出口大國,又是進口大國,‘甘蔗沒有兩頭甜’,匯率過高或過低都不好…匯率總體上是由市場決定的,同時要更好發揮市場和政府“兩只手”的作用,堅決避免匯率大起大落。”

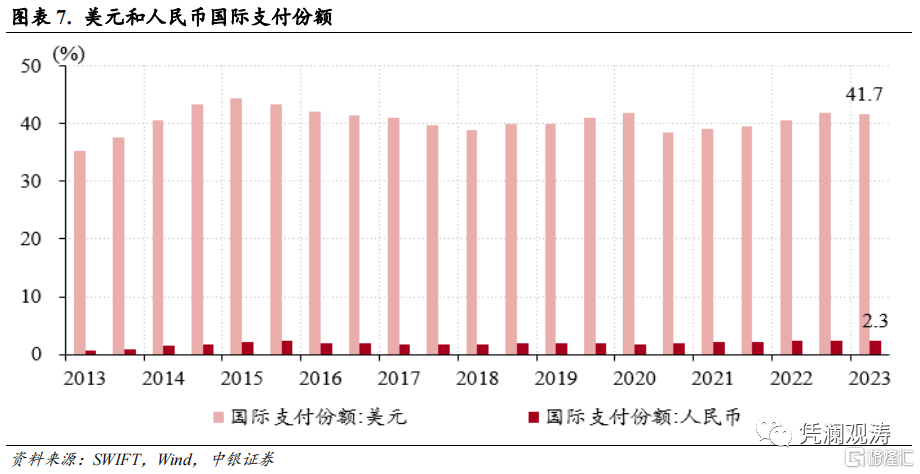

此外,盡管2023年3月份以來,銀行代客涉外收付中人民幣佔比持續超過美元,躍居首位,但上半年累計佔比爲47.3%,仍略低於美元佔比0.1個百分點。而且,從國際可比的SWIFT口徑看,2023年上半年,國際支付中,人民幣平均佔比爲2.3%,同比下降0.02個百分點,美元佔比41.7%,上升了1.06個百分點(見圖表7)。除了SWIFT與外匯局的統計口徑不同外,更深層次的原因是當前人民幣與美元國際化水平存在較大差異,人民幣主要用於中外雙邊計價結算,而美元作爲國際關鍵貨幣,大量用於第三方之間的交易。有序推進人民幣國際化依然任重道遠,要低調務實、少說多做。

境內客盤外匯市場延續供大於求格局,人民幣再度破7不改市場韌性

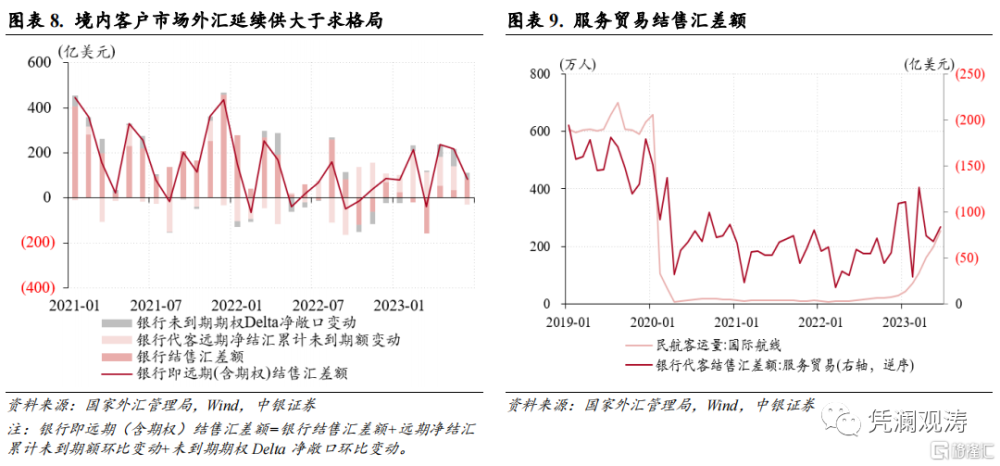

上半年銀行結售匯順差同比顯著增長。2023年以來,反映境內銀行對客戶外匯买賣關系的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)除了在3月份出現逆差39億美元之外,其他月份均爲順差:2月、4月和5月均超200億美元,6月份依然順差82億美元。上半年,銀行結售匯順差累計790億美元,同比增長63.3%。其中,即期結售匯順差由上年同期852億美元降至18億美元;未到期期權Delta敞口淨結匯余額增幅由5億美元擴大至170億美元;遠期淨結匯累計未到期額累計增加603億美元,而上年同期則減少了373億美元,是銀行結售匯順差同比增長的主要貢獻項(見圖表8)。即遠期結售匯差額此消彼長的變化,反映了上調遠期購匯外匯風險准備金率的影響。

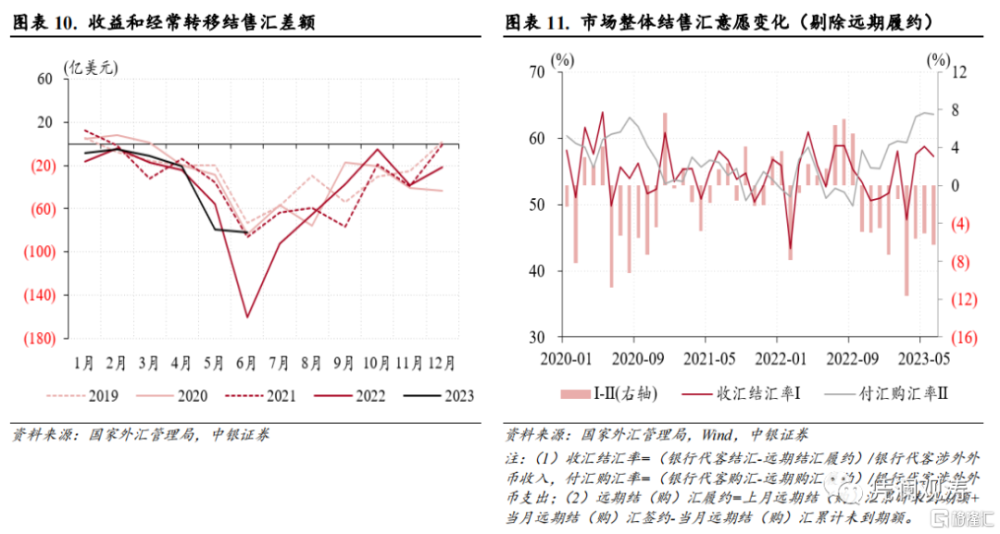

跨境旅行恢復帶動服務貿易逆差擴大。隨着疫情影響趨於淡化,居民跨境旅行需求出現明顯反彈,上半年服務貿易結售匯逆差合計492億美元,爲2021年以來新高,同比擴大了229億美元,貢獻了銀行即期結售匯順差降幅的32%(見圖表9)。同期,收益和經常轉移結售匯逆差207億美元,同比減少72億美元。由於年中是企業分紅派息高峰,6月收益和經常轉移結售匯逆差爲82億美元,但明顯低於上年同期161億美元的逆差規模,與2020年和2021年基本相當(見圖表10)。

破7之後市場主體結匯意愿總體偏強。自2022年9月末上調遠期購匯外匯風險准備金率之後,市場主體的結匯意愿持續弱於購匯意愿。6月份,剔除遠期履約額的收匯結匯率爲57.3%,小於付匯購匯率63.5%,二者分別較上月回落1.5、0.2個百分點。不過,5至6月(即人民幣破7之後),收匯結匯率、付匯購匯率均值較2022年11月至2023年4月(即人民幣升值期間)均值有所上升,前者上升5.2個百分點,略大於後者升幅5.0個百分點。這顯示,“低(升值)买高(貶值)賣”的匯率槓杆調節作用總體正常發揮(見圖表11)。

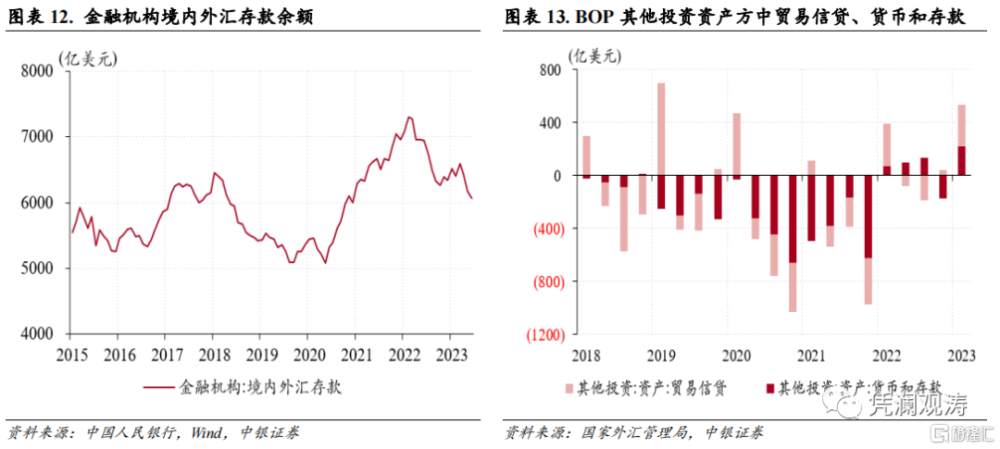

美元利率高企對境內市場主體影響有限。上半年,在美聯儲繼續加息的背景下,中國央行降准降息,中美貨幣政策進一步分化,導致中美利差倒掛程度進一步加深。不排除部分市場主體會通過推遲結匯或將資金存放境外的方式獲取美元存款高息。但從境內市場整體來看,截至2023年6月末,境內外匯存款余額6061億美元,較2022年末下降了280億美元,或表明有的企業收外匯付外匯,自然進行匯率風險對衝(見圖表12)。此外,國際收支平衡表(BOP)數據顯示,一季度其他投資資產方中,貨幣和存款由上年四季度的淨流出174億美元轉爲淨流入221億美元,貿易信貸淨流入規模由42億美元擴大至314億美元,顯示出口收入存放境外的也較爲有限(見圖表13)。

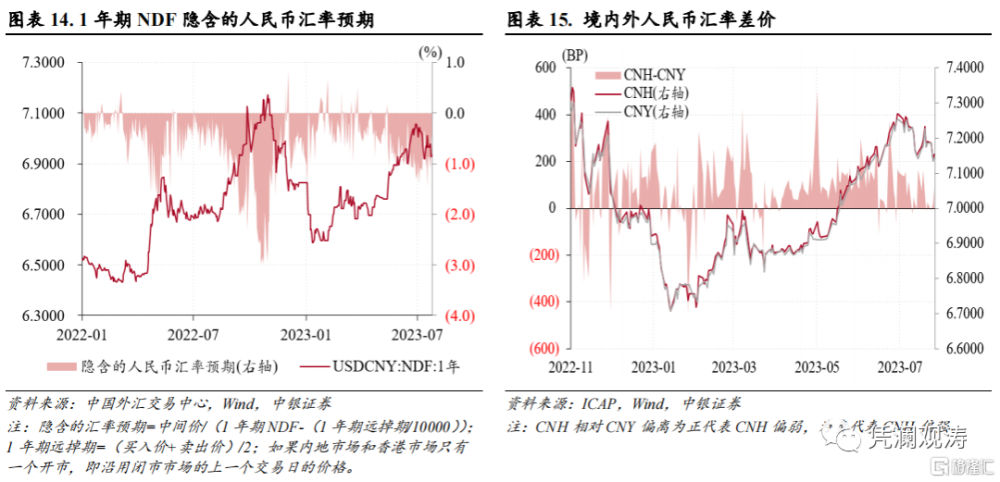

破7之後市場貶值預期增強但基本可控。本輪人民幣5月17日再度破7至6月末,由於人民幣貶值壓力及時得到釋放,1年期NDF隱含的人民幣貶值預期有所增強,但最強貶值預期僅爲1.2%,遠低於2022年10月3.0%的貶值預期(見圖表14)。同期,離岸和在岸人民幣匯率單日最大偏離程度爲+374個基點,小於2022年11月初至人民幣破7期間最大偏離程度+504個基點(見圖表15)。

這是上半年面對人民幣匯率寬幅震蕩行情,央行“只說不做”的底氣所在。5月19日,中國外匯市場指導委員會(CFXC)2023年第一次會議強調,“人民銀行、外匯局將加強監督管理和監測分析,強化預期引導,必要時對順周期、單邊行爲進行糾偏,遏制投機炒作。自律機制成員單位要自覺維護外匯市場的基本穩定,堅決抑制匯率大起大落。”但直至7月20日,央行才再次上調跨境融資宏觀審慎調節參數。7月14日,劉國強副行長在新聞發布會上指出,“從當前看,人民幣匯率雖然有所貶值,但是沒有偏離基本面,人民銀行也已經綜合採取措施管理預期,外匯市場運行平穩,金融機構、企業、居民的結售匯行爲理性有序,市場預期基本穩定。用一句俗話說,目前外匯市場既沒有‘大媽’,也沒有‘大鱷’。”

證券投資項下跨境資金情況明顯改善,證僞人民幣貶值引發資本流出言論,貶值時期炒作資本外流反映了市場的焦慮情緒

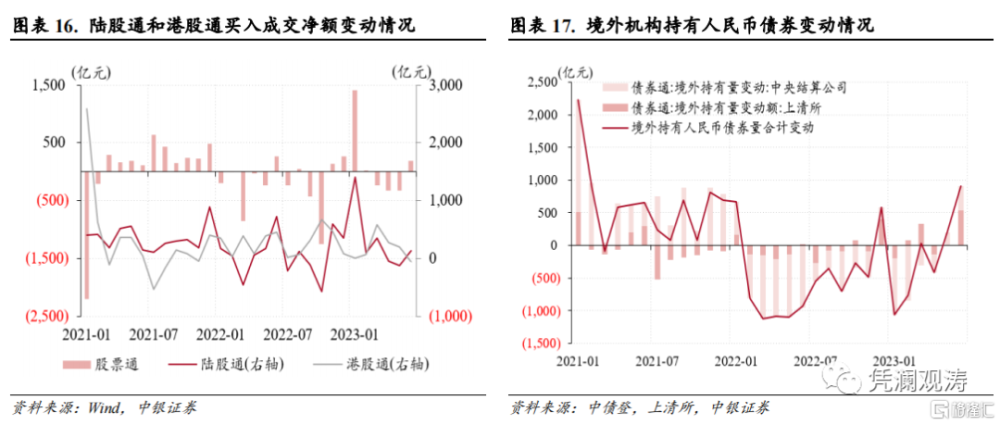

6月份,陸股通項下(北上)資金在連續兩個月淨流出之後轉爲淨流入140億元,全月20個交易日中有8個交易日爲淨流入。6月份,港股通項下(南下)資金出現2021年12月以來首次淨流出,淨流出規模53億元,與陸股通累計淨买入成交額軋差後,股票通項下資金淨流入193億元,上月爲淨流出322億元(見圖表16)。

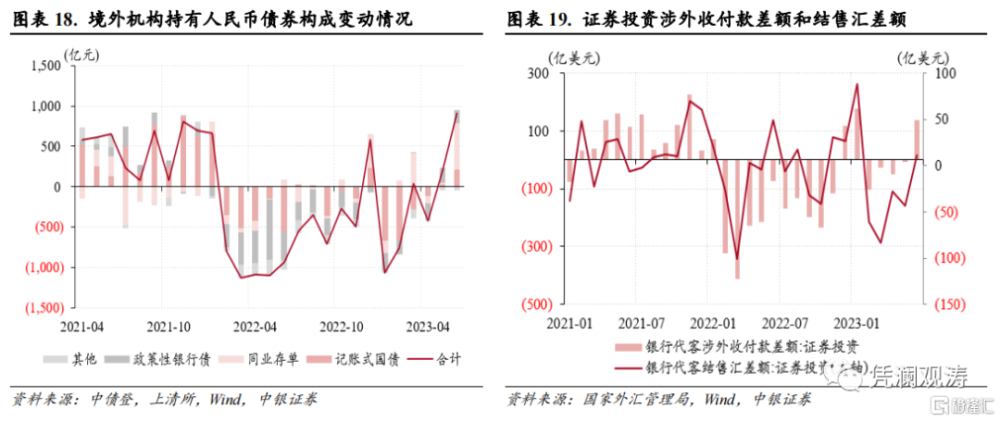

6月份,債券通項下(北上)跨境資金延續淨流入,境外機構增持規模由上月194億元提升至905億元。上清所數據顯示,境外機構增持規模由2億元升至541億元,其中同業存單增持規模由18億元升至568億元,是債券通項下外資增持規模擴大的主要貢獻項。中債登數據顯示,境外機構增持規模由192億元升至364億元。其中,國債增持規模由28億元升至218億元,而政策性銀行債增持規模由189億元小幅降至165億元(見圖表17、18)。

6月份,證券投資項下銀行代客涉外收付款和結售匯均由上月逆差轉爲順差,前者由逆差9億美元轉爲順差138億美元,是2022年2月外資減持潮开始以來的次高,僅次於1月份的178億美元,後者由逆差43億美元轉爲順差11億美元(見圖表19)。

上半年,股票通項下資金累計淨流入1833億元,同比增長155%;債券通項下境外機構累計淨減持1111億元,同比減少75%;證券投資項下銀行代客涉外收付款累計順差124億美元,上年同期爲逆差1185億美元。這些證券投資跨境資金流動指標在前5個月時常出現背離,但6月份在人民幣持續承壓背景下,證券投資項下跨境資金均轉爲淨流入,同期滬深300指數震蕩上漲1.2%,再次證僞了人民幣貶值導致資本流出、股市下跌的言論。

此外,前期部分市場人士將人民幣貶值歸因爲兩件事情,一是俄羅斯人將所得人民幣資金用於購匯,對外支付;二是某些國家提取與人民銀行籤署的雙邊本幣互換協議下的人民幣互換額度,然後購匯用於本地外匯市場幹預。前者忽視了可兌換性是貨幣國際化的重要保障,後者誇大了貨幣互換對人民幣匯率的影響。2023年上半年,銀行代客涉外人民幣收付逆差60億美元,同比下降46%,其中涉外人民幣收入增長9.0%,支出增長8.6%。截至2023年一季度末,境外貨幣當局提取的人民幣余額爲1091億元(約合159億美元),較上年末增加了203億元人民幣(約合30億美元)。可見,即便所炒作的事情客觀存在,非居民將人民幣匯出境外購匯,對離岸人民幣匯率也只是邊際上的影響。

市場對這兩個話題的關注反映了貶值時期對資本流出的擔憂,與前期升值時炒作熱錢流入如出一轍。但事實上,人民幣匯率靈活有助於及時釋放市場壓力,避免預期積累,發揮匯率波動吸收內外部衝擊的“減震器”作用。如果一會兒擔心熱錢流入,一會兒擔心資本外逃,貨幣國際化和金融开放就是自尋煩惱。因此,各界應該理性看待匯率漲跌,爲推動高水平开放創造一個良好的輿論環境。

在外匯風險准備金政策影響下,上半年市場主體遠期購匯意愿明顯偏弱,遠期交易佔比同比降幅較大

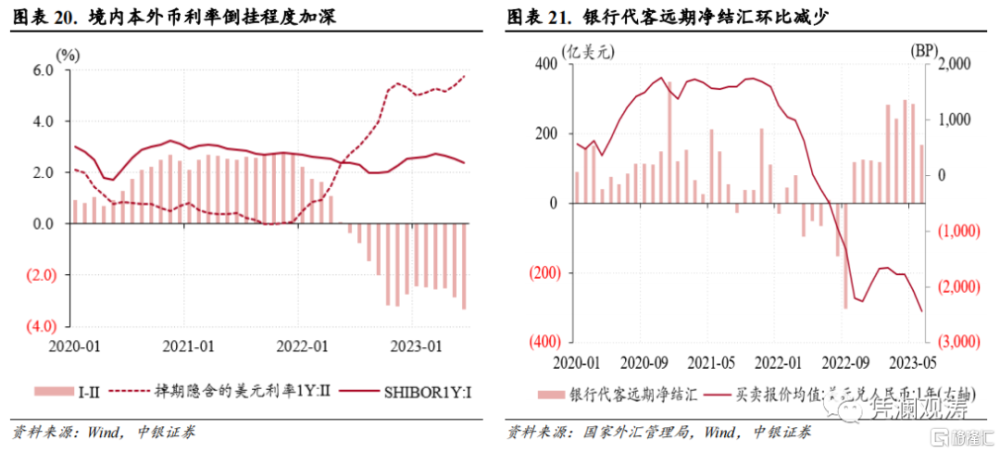

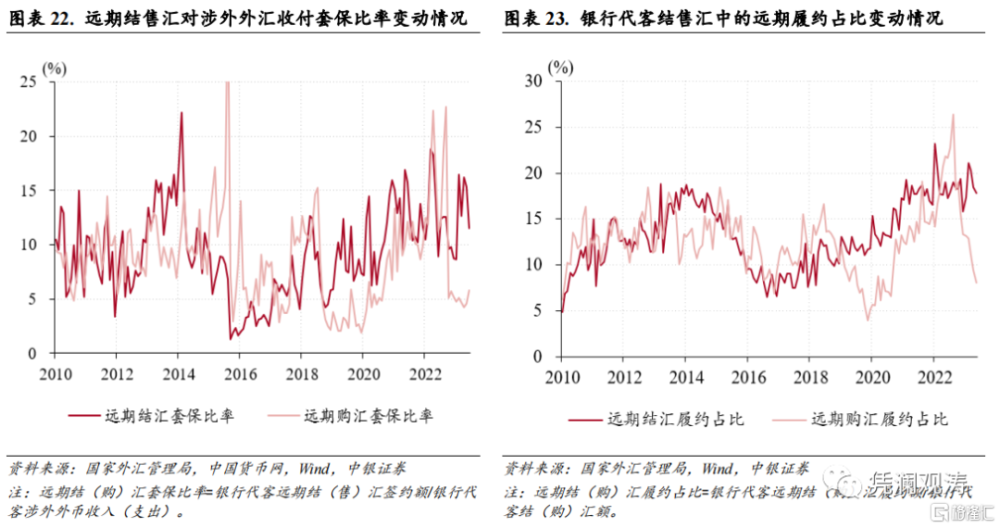

6月份,境內本外幣利差倒掛加深,1年期人民幣美元遠掉期均值由上月-2067BP擴大至-2440BP,創2008年7月以來新低。在此背景下,市場遠期結匯動機繼續減弱,而購匯意愿增強,銀行代客遠期淨結匯環比減少118億美元,貢獻了銀行結售匯總順差環比降幅的87%(見圖表20、21)。當月,遠期結匯對衝比率環比下降3.8個百分點至11.5%,遠期購匯對衝比率環比上升1.2個百分點至5.8%(見圖表22)。

上半年,遠期結匯對衝比率和遠期購匯對衝比率均值分別爲13.5%、4.9%,與2022年前9個月均值相比,前者基本持平,而後者下降了11.3個百分點(見圖表22),顯示遠期購匯外匯風險准備金率上調政策影響持續。與之對應,遠期購匯履約佔比連續7個月下行,6月份降至8.1%,創2020年10月以來新低。而由於遠期結匯動機總體偏強,6月份遠期結匯履約佔比爲17.8%,仍處於歷史高位(見圖表23)。

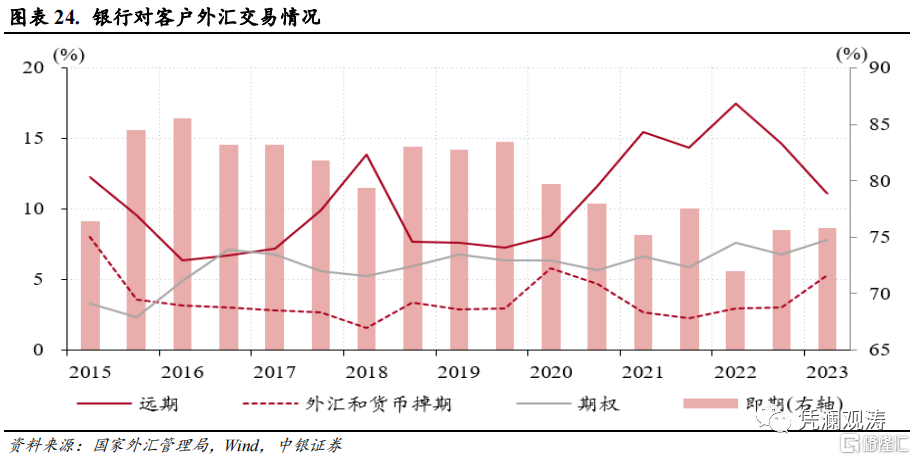

從銀行對客戶外匯交易構成來看,遠期交易佔比在2022年9月升至歷史次高20.7%,此後出現明顯回落,2023年上半年遠期交易佔比11.0%,同比回落6.4個百分點,帶動外匯衍生品合計佔比回落3.8個百分點(見圖表24)。這表明,人民幣匯率寬幅震蕩背景下,企業利用外匯衍生品進行匯率風險管理仍有較大空間,有必要繼續強化風險中性意識,加強匯率敞口管理。

風險提示:海外金融風險超預期,主要央行貨幣緊縮超預期,國內經濟復蘇不如預期。

注:本文來自中銀國際證券股份有限公司發布的《基本面主導本輪匯市調整行情,外匯市場主體總體趨於理性——6月外匯市場分析報告》,報告分析師:管濤、劉立品

標題:基本面主導本輪匯市調整行情,外匯市場主體總體趨於理性

地址:https://www.iknowplus.com/post/18471.html